Con la pubblicazione in G.U. del 29/09/2023 del DL n. 132/2023 (cd. Decreto Proroghe fiscali”) sono stati prorogati una serie di adempimenti di prossima scadenza.

| AFFRANCAMENTO CRIPTO-ATTIVITÀ (art. 2) |

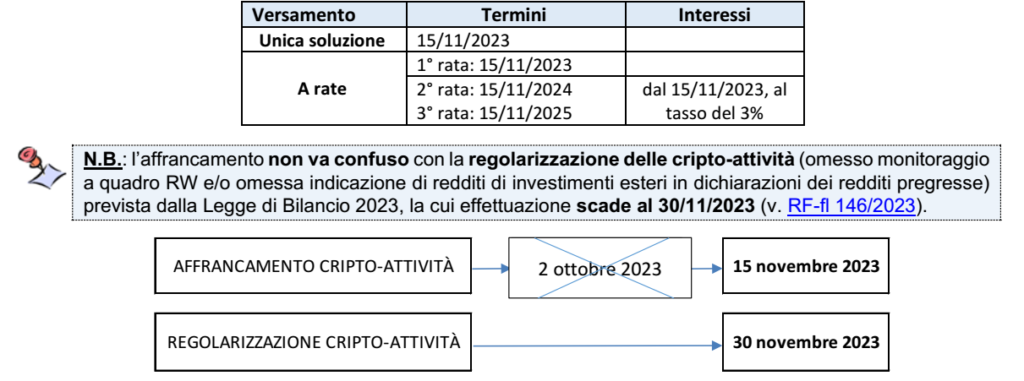

La legge di bilancio 2023 (art. 1, co. 133, L. n. 197/2022) ha previsto la possibilità:

– per i soggetti che detengono cripto attività al 1/01/2023

– di rideterminare il costo fiscalmente riconosciuto a tale data, determinato in base al valore normale (art. 9, Tuir)

– tramite assolvimento di un’imposta sostitutiva del 14% applicata a tale valore, entro il 30/06/2023.

L’art. 4, DL n. 51/2023 (cd. “Decreto Omnibus”) ha, successivamente, differito detto termine al 2/10/2023 (in quanto il 30/09/2023 è caduto di sabato).

Ora viene disposto l’ulteriore differimento al 15/11/2023 del termine per il versamento della citata imposta sostitutiva del 14%, che è possibile effettuare come segue, in via alternativa:

| VERSAMENTI DAI SOGGETTI DEI COMUNI LOMBARDI (ART. 3) |

Il decreto dispone un differimento dei termini di versamento fiscali e contributivi in relazione ai soggetti colpiti dagli eventi meteorologici avversi avvenuti nella Regione Lombardia nello scorso mese di luglio.

In particolare, il versamento dei tributi, contributi previdenziali e assistenziali e premi INAIL:

✓ in scadenza nel periodo dal 4 al 31/07/2023

✓ dovuti dai soggetti che, alla data del 4/07/2023, avevano la residenza o la sede legale/operativa nei Comuni interessati dagli eccezionali eventi meteorologici che hanno colpito il territorio della Regione Lombardia nello stesso periodo, per i quali è stato dichiarato lo stato di emergenza con deliberazione del CdM del 28/08/2023

✓ si considerano tempestivi se effettuati, senza l’applicazione di sanzioni e interessi, in unica soluzione entro il 31/10/2023.

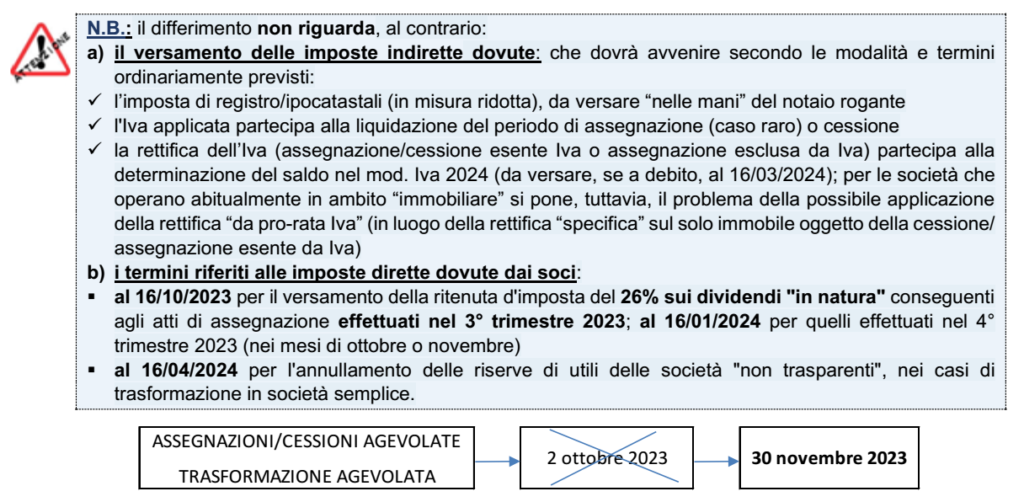

| ASSEGNAZIONE AGEVOLATA AI SOCI (art. 4) |

Intervenendo sui co. 100 e 105 dell’art. 1 della Legge di bilancio 2023, è disposto:

➔ il differimento al 30/11/2023 (in luogo del 2/10/2023, termine così differito dal 30/09/2023, in quanto cadente di sabato) del termine per perfezionare le operazioni:

▪️ di assegnazione/cessione agevolata ai soci di beni immobili/beni mobili registrati non strumentali per destinazione

▪️ di trasformazione agevolata in società semplice delle società di gestione immobiliare

➔ la rimodulazione del termine di versamento dell’imposta sostitutiva che dovrà essere effettuata in unica soluzione entro il 30/11/2023 (in luogo del versamento in 2 rate, 60% entro il 2/10/2023 e 40% entro il 30/11/2023).

| CONTRIBUENTI FORFETARI (art. 6) |

Gli obblighi informativi di cui all’art. 1, co. 73 della L. 190/2014:

▪️ relativi al periodo d’imposta 2021 (da indicare nel Mod. Redditi PF 2022)

▪️ sono adempiuti entro il 30/11/2024.

Nota: il differimento “sospende”, di fatto, gli effetti delle “lettere di compliance” che l’Agenzia delle Entrate sta recapitando ai contribuenti in regime forfettario che nel Mod. Redditi PF 2022 (redditi 2021) hanno omesso la compilazione del riquadro “Elementi informativi” richiesti nel quadro RS, righi da 375 a 381.

Tali contribuenti avranno, dunque, più tempo a disposizione per sanare la violazione (invio del mod. Redditi 2022 integrativo), recuperando la relativa documentazione (riferita ai veicoli utilizzati, ai canoni di leasing/locazione, ecc.) che, si ricorda, avrebbero dovuto debitamente “conservare” ex art. 1, co. 59, L. 190/2014 (sono estremamente numerosi i contribuenti che non vi hanno proceduto, considerata l’impossibilità di detrarre l’Iva/dedurre il costo).

A tal fine si ritiene che la violazione di tale obbligo:

✓ non possa, in alcun modo, implicare decadenza dal regime agevolato (eventualità che dovrebbe essere prevista da una disposizione di legge)

✓ potendo configurare la violazione ex art. 9, co. 1, Dlgs 471/97 (sanzione da €. 1.000 a €. 8.000, da ridurre “fino al 50%”, posto che i documenti mancanti dovrebbero essere considerati “di scarsa rilevanza”, non essendo di “ostacolo all’accertamento delle imposte dovute”).

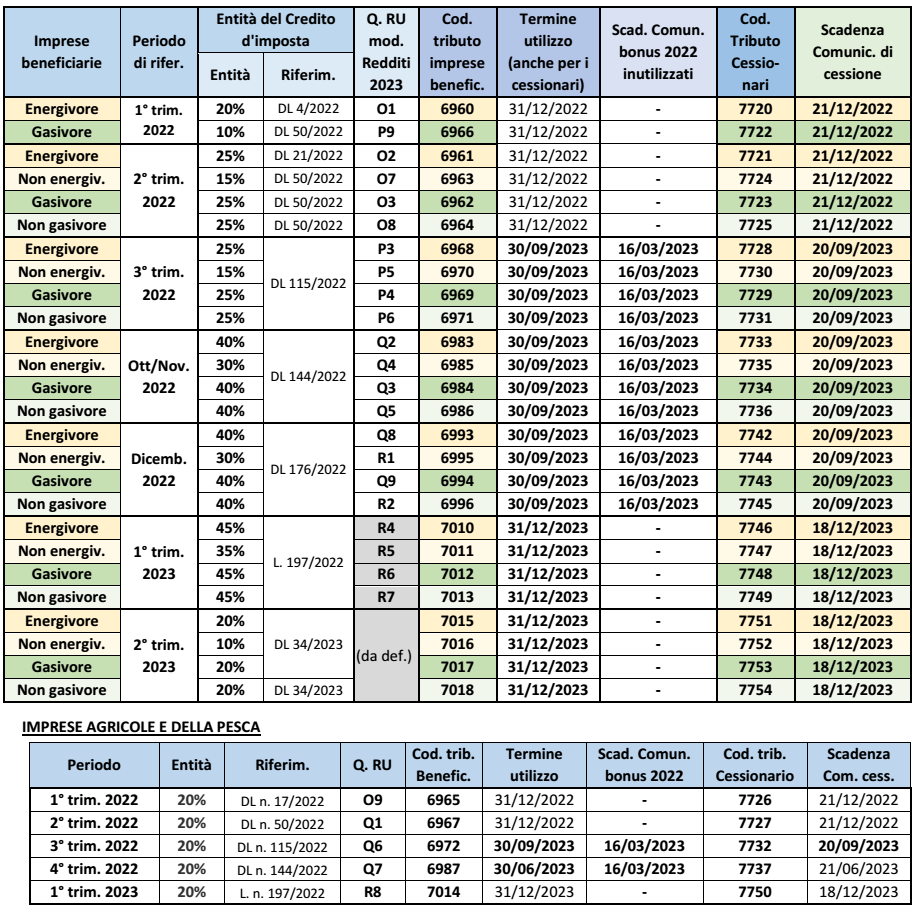

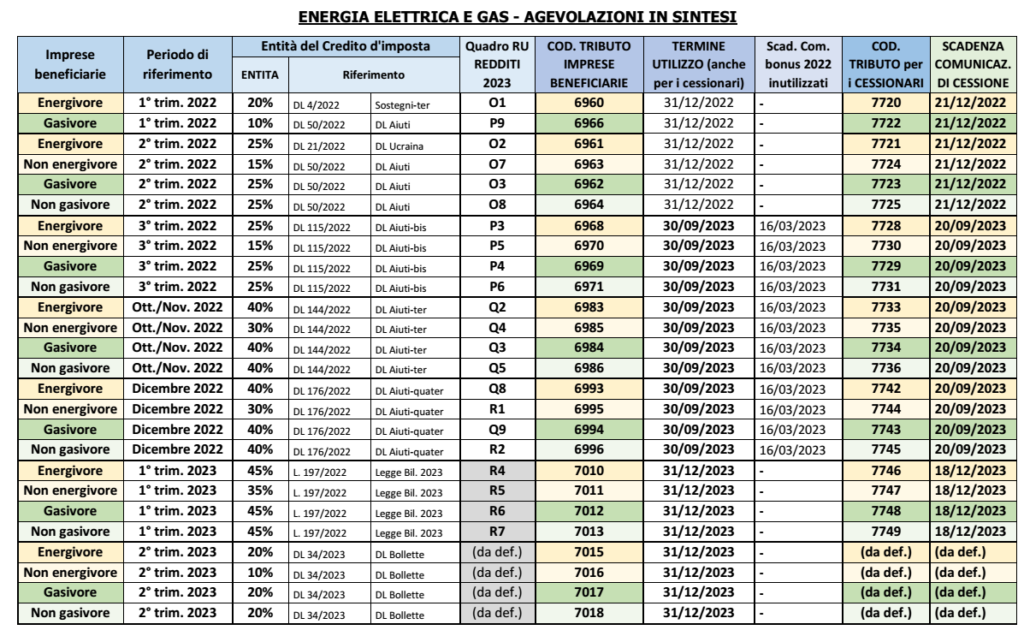

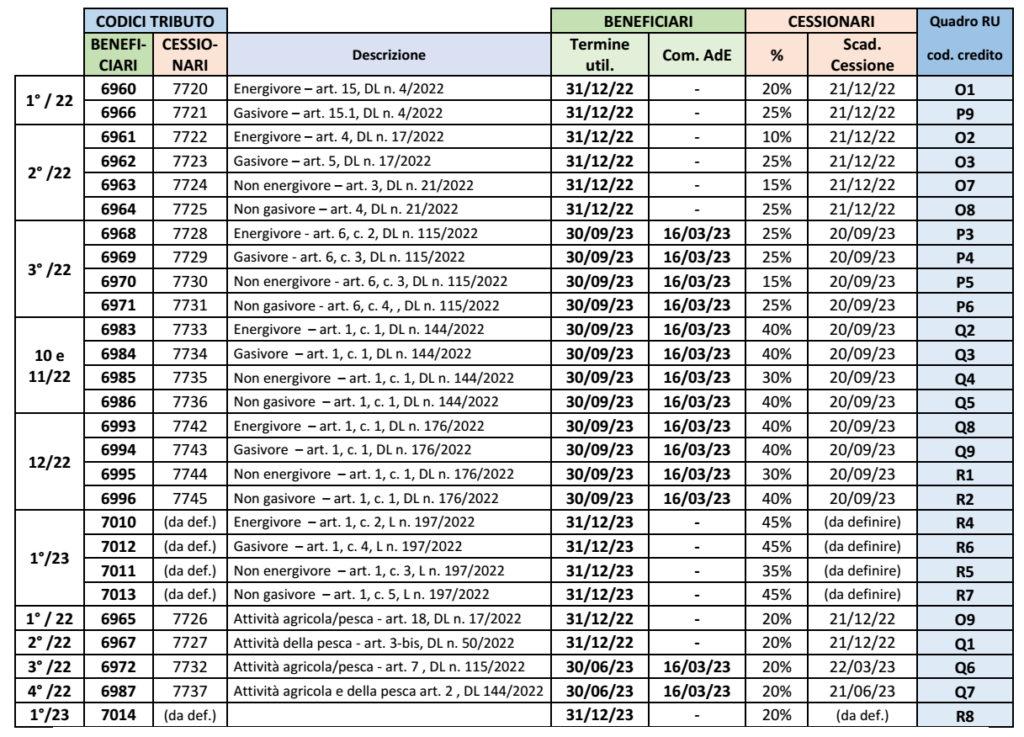

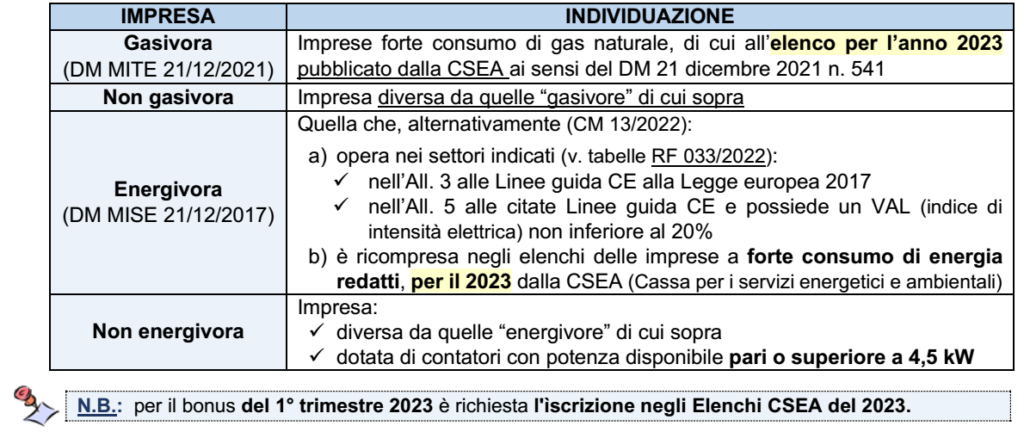

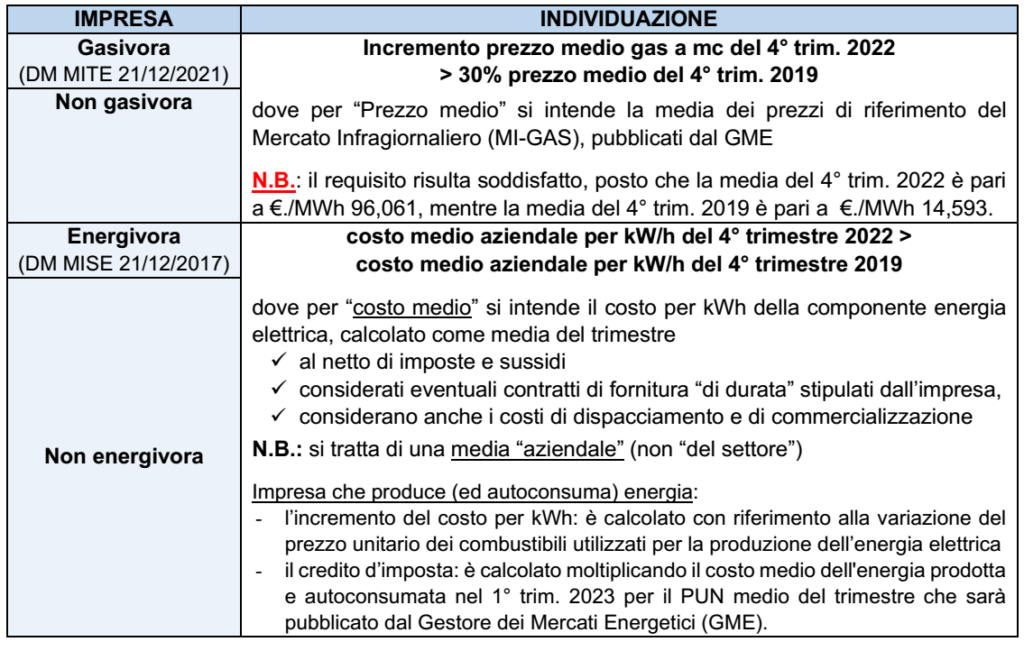

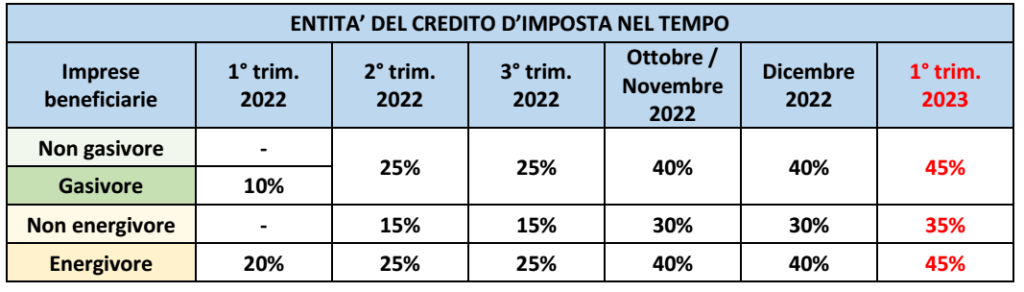

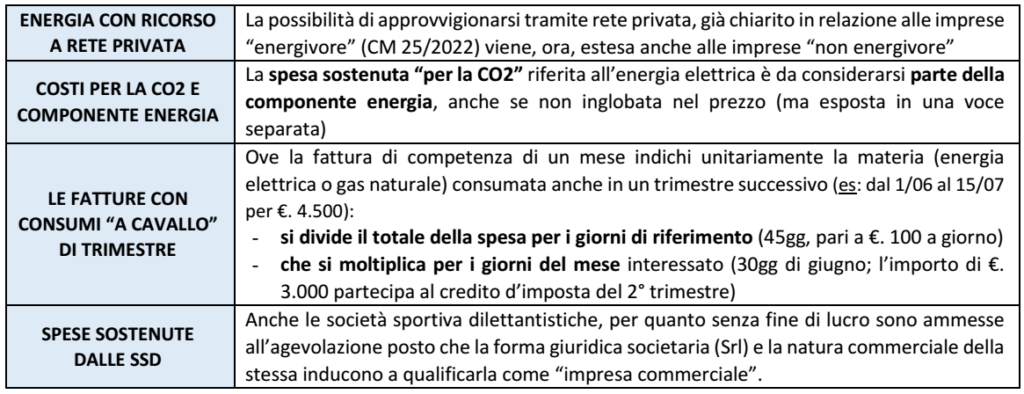

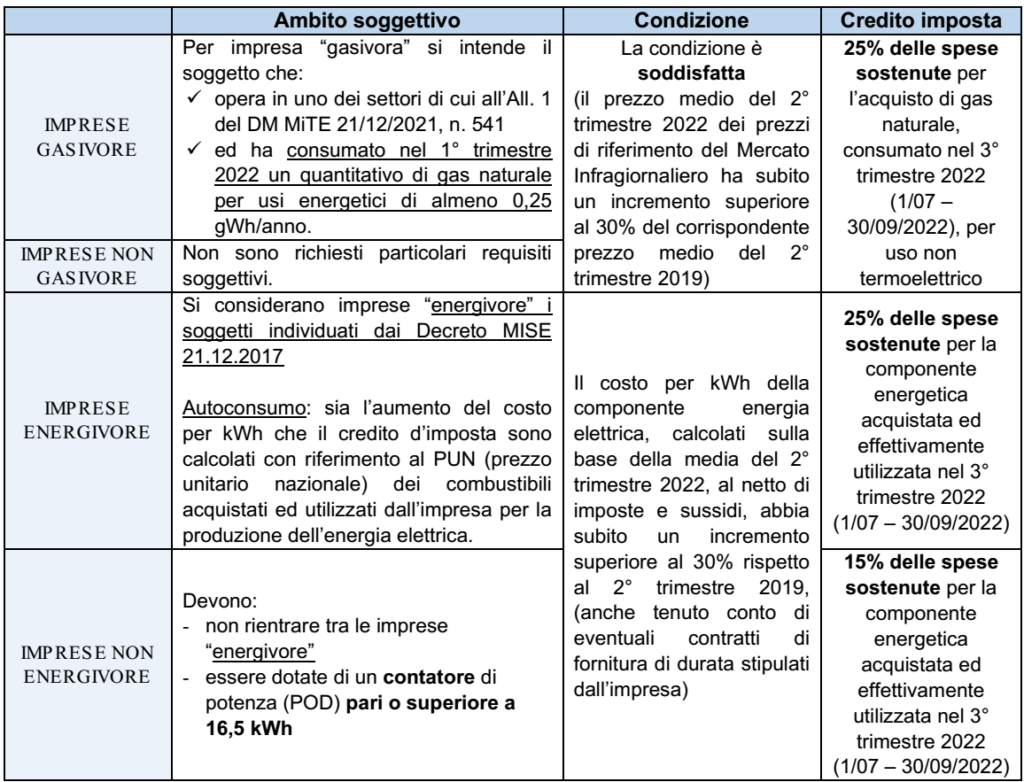

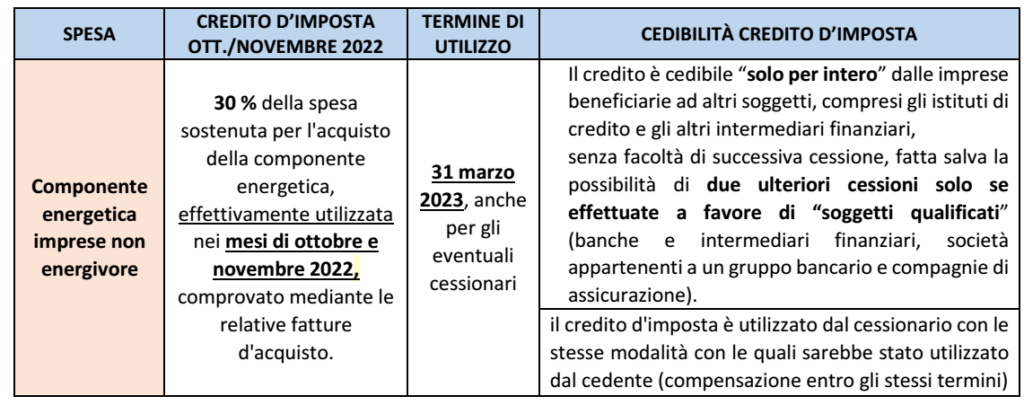

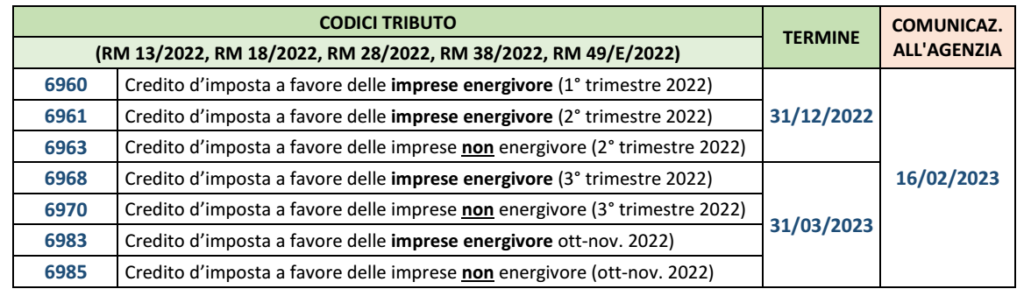

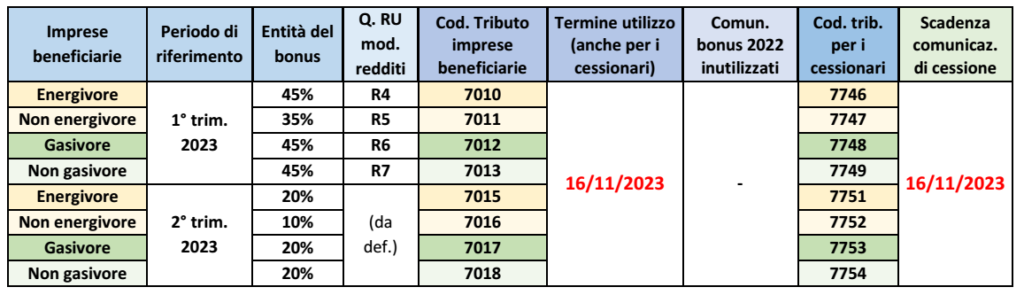

| BONUS ENERGETICI IMPRESE PER IL 1° E 2° TRIM. 2023 (art. 7) |

La Legge di bilancio 2023 (art. 1, co. 2 – 9, L. 197/2022) ha esteso al 1° trimestre 2023 il credito d’imposta a favore delle imprese energivore/non energivore (aumentandolo, rispettivamente, al 45% e 35% della spesa) e delle imprese gasivore/non gasivore (aumentandolo al 45% della spesa)

Il cd. “Decreto bollette” (art. 3, DL. 34/2023) ha, successivamente, esteso al 2° trimestre 2023 detto credito d’imposta (riducendolo al 20% ed al 10% della spesa sostenuta per le imprese, rispettivamente, “energivore” e “non energivore”, e riducendolo al 20% per le imprese gasivore e non gasivore)

In entrambi i casi il termine per l’utilizzo era fissato al 31/12/2023, mentre quello entro cui comunicare l’eventuale cessione a terzi scadeva al 16/11/2023.

Ora, in relazione alla spesa sostenuta sia per il 1° trimestre 2023 che per il al 2° trimestre 2023, il decreto anticipa al 16/11/2023 il termine:

▪️ entro il quale le citate imprese (energivore/non energivore e/o gasivore/non gasivore) possono usufruire, tramite compensazione o cessione, del credito di imposta

▪️ entro il quale le stesse possono procedere alla cessione a terzi (esclusivamente per l’intero) del credito d’imposta.

| AGEVOLAZIONI PER ACQUISTO DELL’ABITAZIONE (art. 1) |

L’art. 64, co. 3, DL n. 73/2021 ha previsto che, a favore dei soggetti rientranti nelle categorie aventi i requisiti per l’accesso prioritario alle agevolazioni:

– la misura massima della garanzia concedibile dal Fondo di garanzia per la prima casa è elevata all’80% della quota capitale, tempo per tempo in essere sui finanziamenti concessi, per le domande presentate dal 24/06/2021 fino al 30/09/2023

– nel caso di TEG inferiore al TEGM, i finanziatori sono tenuti ad applicare il TEG per le domande presentate dal 1/12/2022 al 30/09/2023.

In entrambi i casi, il termine ultimo (già prorogato dal DL n. 51/2023) viene ulteriormente differito al 31/12/2023.