Come noto, il Governo, nell’ambito di una serie di decreti susseguitisi nel tempo fin dal 2022, ha introdotto e successivamente prorogato dei crediti d’imposta alle imprese finalizzati a contenere i rincari nel costo dell’energia elettrica e del gas naturale per tutto il 2022.

Ora la Legge di Bilancio 2023 estende ed incrementa il riconoscimento dei crediti d’imposta anche per le spese sostenute nel I° trimestre 2023.

Vengono prorogati anche i benefici previsti per le imprese esercenti l’attività agricola, agromeccanica e della pesca anche per il primo trimestre 2023.

| BONUS ENERGETICI |

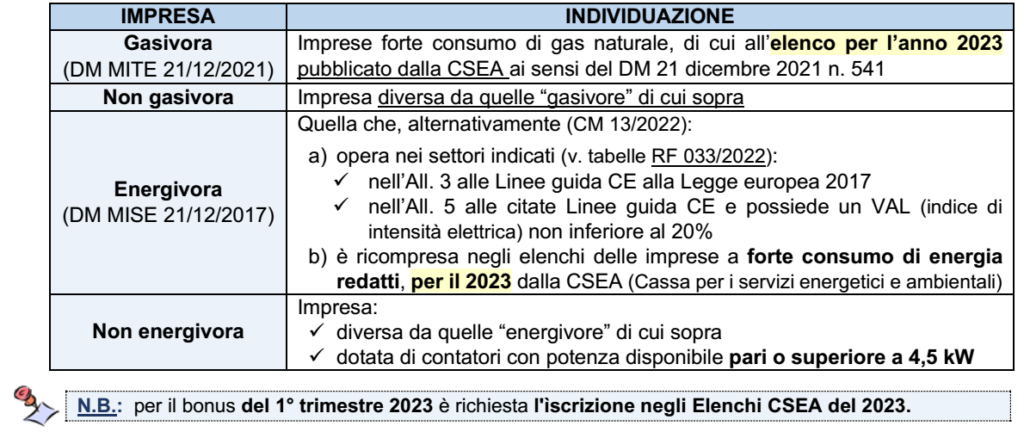

Il legislatore distingue tra le seguenti fattispecie:

✓ imprese “energivore” e “non energivore”: per le quali la base di riferimento è la spesa sostenuta per la “componente energetica” dell’energia consumata nel periodo

✓ imprese “gasivore” e “non gasivore”: per le quali la base di riferimento è la spesa per la “materia gas naturale” consumato nel periodo di riferimento per usi energetici “non termoelettrici”; è ammesso al beneficio l’uso per riscaldamento e l’acquisto di metano per autotrasporto (è escluso l’acquisto del gpl per autotrasporto).

AMBITO SOGGETTIVO: dal punto di vista soggettivo occorre distinguere i seguenti soggetti:

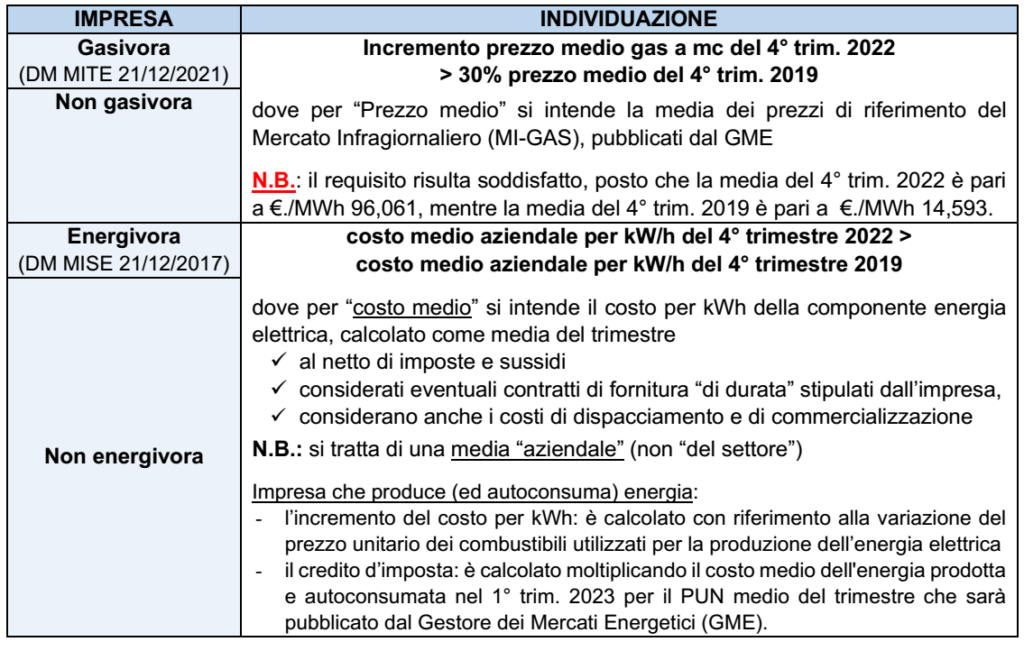

REQUISITI: i crediti d’imposta spettano a condizione che sia verificato un requisito “di onerosità” riferito all’acquisto del componente energetico/gas. In particolare, sono richieste le seguenti condizioni:

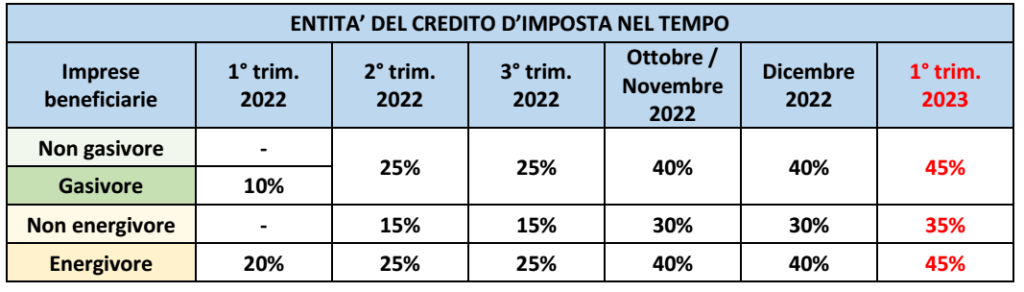

| ENTITA’ DEL CREDITO D’IMPOSTA |

Le percentuali applicabili sono state così modificate ad opera della legge di bilancio 2023:

– imprese “gasivore” / “non gasivore”: 45% (in luogo del 40% previsto sul 4° trimestre 2022)

– imprese “energivore”: 45% (in luogo del 40% previsto sul 4° trimestre 2022)

– imprese “non energivore” : 35% (in luogo del 30% previsto sul 4° trimestre 2022)

| CHIARIMENTI DELL’AGENZIA DELLE ENTRATE |

L’Agenzia ha delineato i tratti comuni ai crediti d’imposta (v. RF 088/2022):

a) spesa agevolata: si applica il principio di competenza (art. 109, Tuir), dovendosi fare riferimento

alla spesa effettivamente sostenuto ed utilizzata nell’ambito dell’impresa; pertanto

✓ non rilevano i consumi “stimati” eventualmente fatturati in acconto

✓ rileva il solo consumo effettivo indicato nelle fatture di conguaglio per il trimestre di riferimento

b) rilevano esclusivamente le spese per l’acquisto della componente elettrica/del gas:

✓ al netto di imposte ed eventuali sussidi

✓ con esclusione dei costi accessori (spese di trasporto, spese finanziarie, di stoccaggio, ecc.)

c) documentazione: le spese devono essere documentate tramite le relative fatture di acquisto.

| ASPETTI FISCALI |

I crediti d’imposta sono soggetti alla seguente disciplina:

▪ Utilizzo: sono utilizzabili solo in compensazione nel mod. F24 entro il 31/12/2023

▪ Limiti: non sono soggetti ai limiti a non di:

✓ di compensazione orizzontale di €.2 mil. (art. 34, L. 388/2000)

✓ di utilizzo dei crediti da indicare nel quadro RU, di € 250.000 (art. 1, co. 53, L. 244/2007)

▪ Detassazione: non sono imponibili ai fini dei redditi/Irap (né rilevano ai fini del rapporto di deducibilità di interessi passivi e spese generali)

▪ Cumulabilità: sono cumulabili con altre agevolazioni aventi ad oggetto gli stessi costi, a condizione che il cumulo (considerata anche la detassazione) non comporti il superamento del costo sostenuto

▪ Cedibilità: i crediti d’imposta possono essere ceduti a terzi solo per intero ed entro il 31/12/2023.

| PESCA ED AGRICOLTURA – ESTENSIONE DEL “BONUS CARBURANTI” |

La legge di bilancio 2023 riconosce, poi, alle imprese esercenti attività agricola, agromeccanica (di cui al codice ATECO 1.61) e della pesca un credito d’imposta nella misura del 20% delle spese sostenute nel primo trimestre 2023 per l’acquisto di carburante per:

▪ la trazione dei mezzi utilizzati per l’esercizio dell’attività;

▪ il riscaldamento delle serre e dei fabbricati produttivi adibiti all’allevamento degli animali.

| RICHIESTA DATI CREDITO D’IMPOSTA AL FORNITORE DI GAS O ENERGIA |

L’impresa non gasivora o non energivora beneficiaria del credito d’imposta che si è rifornita o si rifornisce di gas naturale o energia elettrica nel quarto trimestre 2022 e nel primo trimestre 2023 dal medesimo soggetto da cui si è rifornita nel terzo trimestre 2019, può richiedere al proprio fornitore:

▪ il calcolo dell’incremento di costo della componente energetica;

▪ l’ammontare del credito d’imposta spettante per il primo trimestre 2023.

Il fornitore, entro 60 giorni dalla scadenza del periodo per il quale spetta l’agevolazione, deve inviare al cliente una specifica comunicazione contenente i predetti dati.

| CEDIBILITA’ DEL CREDITO |

E’ prevista la cessione entro il 31/12/2023, solo per intero, ad altri soggetti compresi gli istituti di credito o altri intermediari finanziari, dei bonus riferiti al 1° trimestre 2023.

Si ricorda che il credito d’imposta è cedibile a condizioni analoghe a quelle previste per i bonus edilizi (art. 3,co. 3 e 9, DL n. 21/2022):

– 1° cessione: la cessione è libera (verso chiunque)

– 2° cessione: il terzo può cedere solo a cessionari “qualificati” (banche, altri intermediari finanziari e compagnie di assicurazione)

– 3° cessione: deve permanere sempre tra cessionari “qualificati”.

Il cessionario utilizza il bonus con le stesse modalità/termini con cui l’avrebbe utilizzato il cedente, e comunque entro il 31/12/2023.

Il cessionario richiede il visto di conformità ai dati relativi ai documenti attestanti la sussistenza dei

presupposti che danno diritto al bonus.

Tool: è disponibile sul sito di RE.FI. la versione aggiornata del file excel per un comodo conteggio dei crediti d’imposta e la loro cessione a terzi.