L’Agenzia delle Entrate, in occasione di alcune risposte fornite nel corso del videoforum tenutosi lo scorso 29 gennaio, ha fornito le prime indicazioni sulle semplificazioni che saranno apportate al quadro RU già a partire dai modelli REDDITI 2024.

Si ricorda che l’art. 15 comma 1 del DLgs. 1/2024 (c.d. DLgs. “Adempimenti”, attuativo della L. 111/2023, legge delega per la riforma fiscale) ha previsto, tra l’altro, la progressiva riduzione delle informazioni relative ai crediti d’imposta derivanti da agevolazioni concesse agli operatori economici da indicare nei modelli dichiarativi. Tale disposizione, decorrendo dal periodo d’imposta in corso al 31 dicembre 2023, riguarda già i modelli REDDITI 2024. Infatti, le bozze attualmente disponibili di tali modelli non contengono il quadro RU e le relative istruzioni, che saranno inseriti, come indicato sul sito internet dell’Agenzia, nella prossima versione delle stesse bozze.

L’Agenzia delle Entrate, nelle risposte fornite nel corso del citato evento, ha confermato che la semplificazione dei modelli dichiarativi sarà avviata già a partire dalla modulistica 2024, relativa al periodo d’imposta 2023, precisando che per questo primo anno l’intervento di semplificazione più rilevante riguarderà il quadro RU, relativo ai crediti d’imposta, presente nei modelli REDDITI.

Entrando più nel dettaglio delle modifiche, l’Agenzia ha affermato che non sarà più richiesta l’indicazione nella sezione I del quadro RU di alcuni crediti “non automatici”, ossia concessi da amministrazioni pubbliche (diverse dall’Agenzia delle Entrate) che trasmettono alla medesima Agenzia i dati relativi ai beneficiari e all’importo riconosciuto, e per i quali è prevista quale unica modalità di fruizione la compensazione c.d. “esterna” ai sensi dell’art. 17 del DLgs. n. 241/97. Si tratterebbe quindi di agevolazioni, con le suddette caratteristiche, non utilizzabili direttamente in dichiarazione, ma soltanto in compensazione mediante modello F24.

Con riferimento ai crediti d’imposta per i quali sarà esclusa l’indicazione nella sezione I del quadro RU viene precisato che rimarrà, tuttavia, l’obbligo di indicare l’informazione relativa a eventuali trasferimenti dei crediti ad altri soggetti (es. consolidato, trasparenza, cessioni, ecc.).

L’Agenzia delle Entrate ha inoltre, da ultimo, precisato che nel quadro RU verranno eliminate le seguenti Sezioni: – II (credito “Caro Petrolio”); – III (credito “Finanziamento agevolato sisma Abruzzo/Banche”); – V (“Altri crediti d’imposta”). I relativi crediti confluiranno e saranno gestiti nella Sezione I.

Informazioni relative al bonus investimenti 4.0

Si evidenzia che la Relazione illustrativa al DLgs. 1/2024 ha precisato che la nuova previsione di cui al citato art. 15 non si applicherà ai crediti d’imposta la cui indicazione nei modelli di dichiarazione dei redditi è richiesta al fine di acquisire specifiche informazioni aggiuntive, che dovrebbero altrimenti essere fornite con apposite comunicazioni (ad esempio, dati relativi ai crediti d’imposta industria 4.0 ai fini del PNRR). Si tratterebbe, in altri termini, delle informazioni richieste nella Sezione IV ai righi RU130 e RU140 del “vecchio” modello REDDITI 2023. Sul punto, tuttavia, l’Agenzia non ha fornito particolari indicazioni nelle risposte in commento.

Sempre stando alla citata Relazione, continuerebbe a essere prevista l’indicazione in dichiarazione in relazione anche, ad esempio, ai crediti d’imposta qualificati aiuti di Stato o aiuti de minimis di cui all’art. 10 del DM 31 maggio 2017 n. 115. Per tali crediti, secondo quanto affermato dalla Relazione illustrativa, sarà comunque esclusa l’indicazione in dichiarazione degli utilizzi in compensazione ai sensi dell’art. 17 del DLgs. 241/97.

Il nuovo regime degli impatriati recato dall’art. 5 del DLgs. 209/2023 mantiene, pur se entro alcuni limiti, la possibilità di beneficiare dell’agevolazione se l’attività lavorativa svolta al rientro, anche in smart working, in Italia è in continuità con quella prestata all’estero.

In particolare, se il lavoratore presta l’attività lavorativa in Italia in favore dello stesso soggetto presso il quale è stato impiegato all’estero prima del trasferimento, oppure in favore di un soggetto appartenente al suo stesso gruppo, il requisito minimo di permanenza all’estero (ordinariamente disposto in tre periodi di imposta) è innalzato a: – sei periodi d’imposta, se il lavoratore non è stato in precedenza impiegato in Italia in favore dello stesso soggetto oppure di un soggetto appartenente al suo stesso gruppo; – sette periodi d’imposta, se il lavoratore, prima del suo trasferimento all’estero, è stato impiegato in Italia in favore dello stesso soggetto oppure di un soggetto appartenente al suo stesso gruppo. In aggiunta, come nelle precedenti formulazioni, l’attività lavorativa deve essere prestata per la maggior parte del periodo d’imposta in Italia.

Sono stati, quindi, superati i problemi legati alla formulazione dello schema di DLgs. approvato in via preliminare (Atto Governo n. 90), la quale richiedeva che l’attività lavorativa fosse svolta in Italia in virtù di un nuovo rapporto di lavoro con un soggetto diverso da quello presso il quale il lavoratore era impiegato all’estero. Nel nuovo contesto normativo è possibile individuare alcune situazioni distinte, per quanto concerne la prestazione lavorativa da remoto.

Se il lavoratore si trasferisce in Italia per lavorare, da remoto, in favore di un datore di lavoro diverso da quello per cui prestava attività lavorativa all’estero e non appartenente al medesimo gruppo del datore estero, il beneficio spetta se la persona è stata residente all’estero per almeno tre periodi di imposta. Tale situazione è parificata a quella della prestazione in presenza presso il nuovo datore di lavoro, fermo restando che, anche in presenza, il periodo di permanenza triennale è subordinato alla condizione di novità rispetto ai precedenti rapporti di lavoro. Lo stesso principio dovrebbe valere, a una prima analisi, se il datore di lavoro italiano “di partenza” e “di arrivo” coincidono (ad esempio, se la persona lavorava in Italia alle dipendenze dell’impresa A, si trasferisce all’estero per quattro anni alle dipendenze dell’impresa B – indipendente da A – e torna in Italia per lavorare per A), sempreché non vi siano pregressi accordi per il rientro.

Invece, nel caso in cui un cittadino estero, mai impiegato in Italia, si trasferisca in Italia continuando a svolgere attività lavorativa in smart working alle dipendenze del medesimo datore di lavoro estero, l’accesso all’agevolazione è condizionato alla permanenza estera pregressa per sei periodi di imposta.

Sempre nella situazione di smart working alle dipendenze del medesimo datore estero, il periodo di osservazione aumenta a sette periodi se, diversamente dal primo caso, si tratta di una persona che abbia già lavorato in precedenza in Italia e tale attività sia stata effettuata in favore di un soggetto appartenente allo stesso gruppo del datore di lavoro estero.

Nessuna regola ad hoc per i lavoratori autonomi

Non si comprende invece quale sia il trattamento da riservare, nelle sopradescritte situazioni, ai lavoratori autonomi, posto che la norma sembra riferirsi ai soli lavoratori “impiegati” presso un datore di lavoro, e quindi ai soli lavoratori dipendenti.

Un’interpretazione letterale porterebbe ad ammetterebbe al beneficio i lavoratori autonomi che possano dimostrare la sola residenza estera triennale. Un approccio più prudenziale porterebbe invece a considerare il termine “impiegati” come utilizzato dalla norma in senso atecnico, con il risultato di ricomprendere nelle limitazioni anche i lavoratori autonomi; in tal senso, le situazioni potenzialmente oggetto di “osservazione” sono le ipotesi di mono-committenza (es. autonomo che fattura il 100% delle prestazioni alla società USA C e che, impatriato in Italia, continua a fatturare il 100% delle prestazioni alla società USA C).

Ragionando per paradossi, nessun rischio, per contro, pare sussistere nel caso in cui il professionista emetta, al rientro, una sola fattura nei confronti del medesimo committente estero: c’è sì, infatti, un rapporto con il vecchio committente, ma risulta difficile assimilarlo a un “impiego”.

Si potrebbe, in situazioni intermedie, ragionare in termini di prevalenza, ma è chiaro che si tratta di “scorciatoie” che mettono in evidenza la scarsa coerenza della nuova norma con il mondo del lavoro autonomo, e che potrebbero portare all’esclusione degli esercenti arti e professioni dalle limitazioni in commento.

La versione definitiva del DLgs. “Accertamento” approvato dal Consiglio dei Ministri di ieri introduce, tra l’altro, il concordato preventivo biennale per i contribuenti di minori dimensioni. La disciplina dell’istituto presenta diverse novità rispetto al testo del decreto approvato in via preliminare il 3 novembre 2023; come sottolineato anche dal CNDCEC in un comunicato stampa sempre di ieri, le modifiche più rilevanti incidono sia sui requisiti di accesso che sulla relativa procedura; il nuovo istituto, inoltre, nel 2024 sarà applicabile ai contribuenti forfetari in via sperimentale. Con lo stesso decreto sono rivisti anche i termini di presentazione per le dichiarazioni dei redditi, intervenendo ulteriormente rispetto a quanto già disposto dal DLgs. 1/2024.

In primo luogo, su impulso delle Commissioni parlamentari e delle associazioni di categoria, scompare dai requisiti di accesso quello più controverso, che richiedeva, per i soggetti ISA, un’affidabilità fiscale alta (punteggio ISA pari almeno a 8); l’art. 10 del decreto non fissa nessun punteggio minimo ai fini dell’ingresso, limitandosi a richiedere come requisito di accesso l’assenza di debiti tributari relativi al periodo di imposta precedente a quelli di vigenza del concordato.

L’allargamento della platea dei potenziali beneficiari del concordato preventivo biennale a tutti i soggetti ai quali si rendono applicabili gli ISA porta con sé diverse conseguenze; in particolare, i soggetti che aderiranno al concordato preventivo biennale, a prescindere dalla loro affidabilità fiscale: – avranno accesso al regime premiale ISA di cui all’art. 9-bis comma 11 del DL 50/2017; – non potranno essere sottoposti agli accertamenti presuntivi di cui all’art. 39 del DPR 600/73 (salvo il verificarsi delle previste cause di decadenza).

Le citate disposizioni si applicano infatti a tutti i soggetti ISA che accedono al concordato preventivo biennale, senza ulteriori condizioni; di conseguenza, è verosimile ipotizzare che il reddito proposto dall’Agenzia delle Entrate ai contribuenti che presentano una bassa affidabilità fiscale sarà sensibilmente più alto di quanto dichiarato in passato da tali soggetti, in modo da giustificare l’applicazione delle misure premiali.

Si noti, inoltre, che un eventuale rifiuto della proposta dell’Agenzia delle Entrate collocherebbe il contribuente nelle liste dei soggetti su cui dovranno concentrarsi gli accertamenti, per effetto di quanto previsto dall’art. 34 comma 2 del decreto che prevede l’intensificarsi dell’attività di controllo “nei confronti dei soggetti che non aderiscono al concordato preventivo biennale o ne decadono”. In altre parole, i soggetti ISA a bassa affidabilità fiscale, in origine esclusi dalla disciplina del concordato (salvo onerosi adeguamenti per raggiungere il punteggio minimo richiesto), sono ora considerati a pieno titolo tra i contribuenti coinvolti nel nuovo istituto, con relativa applicazione sia degli aspetti premiali (in caso di adesione), sia degli aspetti legati all’intensificazione dei controlli (con rifiuto della proposta o decadenza).

La versione definitiva del DLgs. “Accertamento” presenta novità anche in merito alla procedura di accesso al concordato relativamente al 2024 (primo anno di applicazione); in particolare: – i programmi informatici con cui i contribuenti dovranno comunicare i dati richiesti saranno resi disponibili dall’Agenzia delle Entrate entro il 15 giugno 2024; – il contribuente potrà aderire alla proposta di concordato entro il termine di presentazione della dichiarazione dei redditi.

A quest’ultimo riguardo, per il periodo di imposta in corso al 31 dicembre 2023, quindi con riferimento ai modelli REDDITI 2024, la presentazione della dichiarazione viene differita al 15 ottobre 2024 (per i soggetti IRES, il quindicesimo giorno del decimo mese successivo a quello di chiusura del periodo d’imposta). Il differimento dovrebbe avere valenza generale, ossia interessare anche i soggetti che non sono coinvolti dal concordato preventivo perché non possiedono un reddito d’impresa o di lavoro autonomo, oppure che, pur possedendo tali redditi, non sono assoggettati agli ISA. Il nuovo art. 38 del decreto infatti fa riferimento, in via generalizzata, ai soggetti di cui ai commi 1 e 2 dell’art. 2 del DPR 322/98.

In relazione al periodo di imposta in corso al 31 dicembre 2024, quindi con riferimento ai modelli REDDITI 2025, invece, i termini di presentazione della dichiarazione vengono nuovamente allineati a quelli ordinari, come modificati dal DLgs. 1/2024 che scadono, per i soggetti IRPEF, il 30 giugno (per chi presenta la dichiarazione cartacea) o il 30 settembre (per chi presenta la dichiarazione in via telematica) dell’anno successivo a quello di chiusura del periodo d’imposta e, per i soggetti IRES, l’ultimo giorno del nono mese successivo a quello di chiusura del periodo d’imposta. Per tutti i soggetti sopra indicati viene posticipato solo il termine iniziale di presentazione della dichiarazione, dal 1° aprile (art. 2 del DPR 322/98, come modificato dall’art. 11 comma 3 del DLgs. 1/2024) al 15 aprile.

L’art. 1 c. 63 della Legge 213/2023 (“Legge di Bilancio 2024”) modifica l’art. 4, DL n. 50/2017, che disciplina il regime delle cd. “locazioni brevi” assoggettate a cedolare secca, introducendo delle novità in materia di aliquota applicabile, ritenuta d’acconto e per gli adempimenti degli intermediari.

INCREMENTO DELL’ALIQUOTA BASE

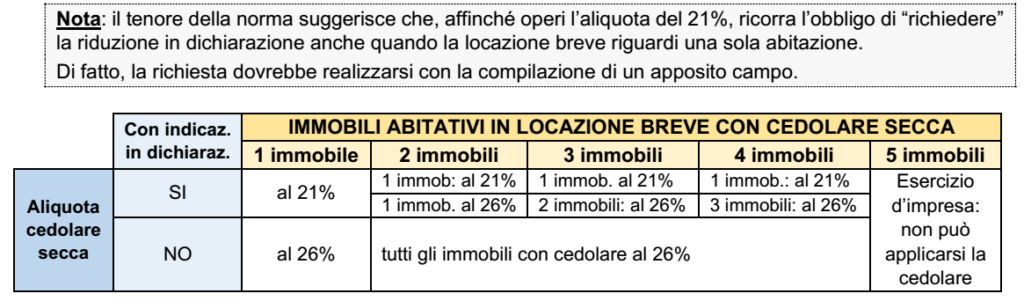

Con la modifica del co. 2 del citato art. 4, DL 50/2027, dal 2024 sono disposte le seguenti aliquote della cedolare secca (riferite ai soli contratti di “locazione breve” per i quali si sia optato per la cedolare): ➔ aliquota base: è quella del 26% ➔aliquota ridotta: rimane quella del 21% (che corrisponde all’aliquota ordinaria della cedolare secca), applicabile al reddito derivante da 1 sola unità immobiliare individuata dal contribuente in dichiarazione dei redditi.

N.B.: non viene modificata l’aliquota ordinaria della cedolare secca.

In sostanza in presenza di più immobili locati, la maggior aliquota del 26% trova applicazione con riferimento ai canoni relativi al secondo o terzo o quarto appartamento locato (come anticipato, il regime della cedolare secca è ammesso per la locazione breve di non più di 4 appartamenti).

N.B.: la modifica della legge di bilancio 2024 riguarda esclusivamente le locazioni brevi; pertanto per le “altre” locazioni, in caso di opzione per la cedolare secca, continua a trovare applicazione l’aliquota del 21% per tutti gli immobili locati

SOCIETÀ SEMPLICI DI LOCAZIONE O ENTI NON COMMERCIALI Dal 2024 nulla è cambiato per quanto attiene i soggetti diversi dalle persone fisiche, posto che non possono applicare la cedolare secca; tra questi anche: ✓ le società semplici di locazione ✓ e gli enti non commerciali oltre a tutte le società commerciali, di persone o di capitale.

CASI PARTICOLARI

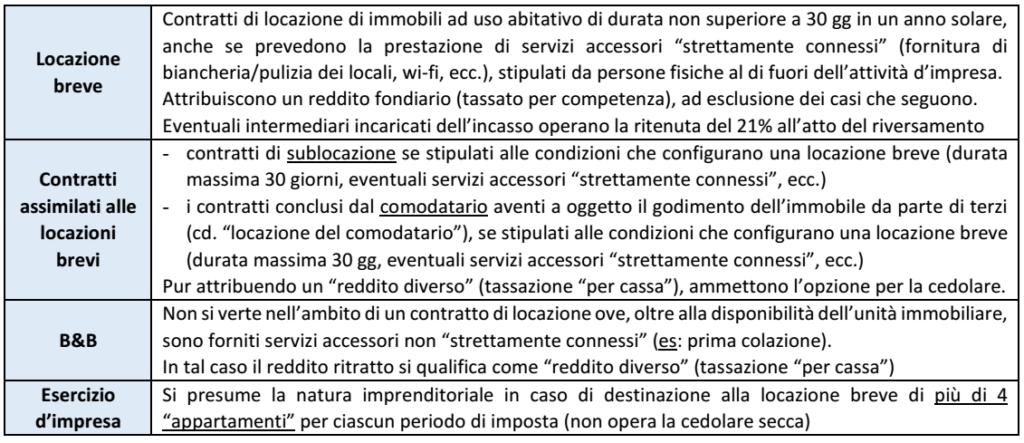

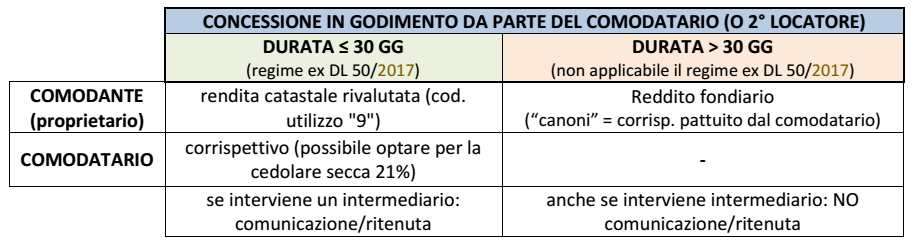

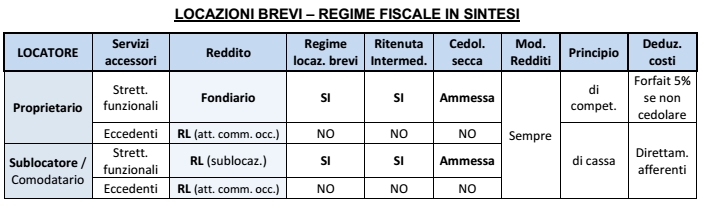

Il regime delle locazioni brevi opera solo per i redditi diversi specificamente previsti dalla norma (sublocatario/comodatario), dove causa principale del subcontratto rimane la locazione “di muri”.

Rimangono quindi esclusi dal nuovo regime i redditi diversi derivanti da attività commerciale non esercitata abitualmente (svolta dal proprietario o dal sublocatore/ comodatario), in cui la causa principale va individuata nell’erogazione di un servizio complesso)

Si tratta dell’attività cd. “di Bed and Breakfast”, dove sono prestati servizi aggiuntivi “non strettamente connessi” alla disponibilità dell’immobile (CM 24/2017: la somministrazione della colazione e/o di pasti, la messa a disposizione di autonoleggio o di guide turistiche/interpreti, ecc.).

La disciplina fiscale applicabile alle locazioni brevi si estende anche ai contratti di concessione in locazione (per una durata non superiore a 30 gg) da parte: – del comodatario dell’unità immobiliare – del locatario (non rileva la durata della 1° locazione). In sostanza, in tali casi: ▪️ si deroga al regime ordinario previsto per i redditi fondiari, secondo cui il reddito va tassato (per competenza) in capo al titolare del diritto reale (non al sublocatore/comodatario – RM 394/2008) ▪️ ed il reddito è tassato in capo al 2° locatore/comodatario che ha stipulato il contratto di locazione: ✓ con i criteri delle locazioni brevi (cioè è ammessa l’opzione per la cedolare secca; l’eventuale intermediario che incassa deve applicare la ritenuta ed effettuare la comunicazione annuale, ecc.) ✓ anche se permane la natura di reddito diverso (tassato “per cassa”)

B&B in una unità concessa in comodato/locazione A tal fine, rivenendo un reddito diverso dall’attività commerciale non abituale, si deve ritenere che: ➔ non possa trovare applicazione la RM 394/2008 (che attiene ad un solo reddito fondiario, imputabile sempre al titolare del diritto reale) ➔ e pertanto debbano trovare applicazione i criteri generali: ▪️ il proprietario (locatore o comodante): può dichiarare solo un reddito fondiario ▪️ il “gestore” (locatario/comodatario che organizza l’attività non abituale): dichiarerà il reddito diverso

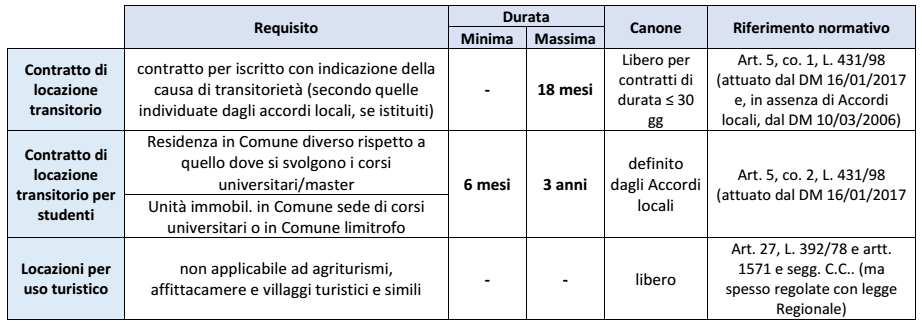

Spesso sorge il dubbio su quale debba essere la disciplina civilistica dei contratti che possono accedere al regime “fiscale” delle locazioni brevi.

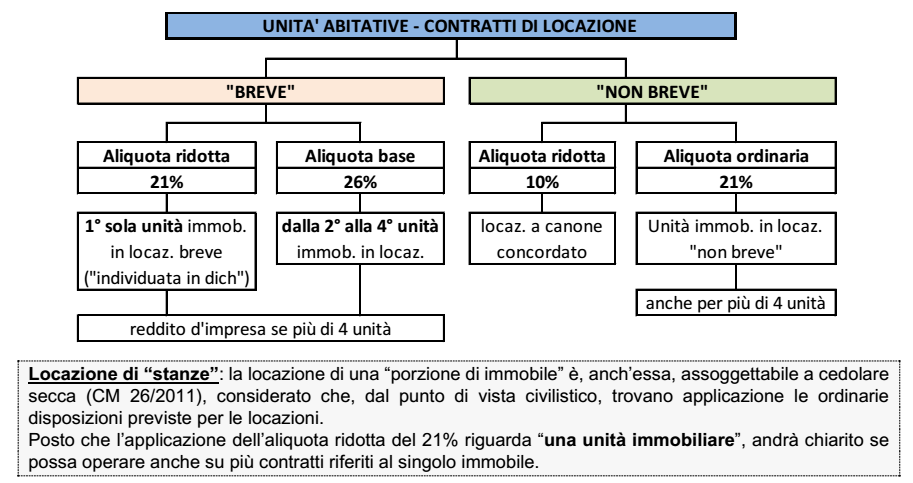

Preliminarmente va rammentato che le locazioni con finalità abitativa sono soggette ad un regime vincolato di cui alla L. n. 431/98, che pone vincoli più stringenti rispetto alla “cornice” prevista dagli artt. 1571 e segg. del Codice civile, con unica eccezione le locazioni con finalità turistica ed i contratti cd. “di foresteria” delle imprese (in quanto tali queste ultime sono escluse dal regime della locazione breve).

Considerato, poi, che deve trattarsi di contratti di durata estremamente ridotta (massimo 30 gg): ▪️ sono escluse le locazioni disciplinate: – dall’art. 2, co. 1 (“a canone libero”, con durata minima 4 + 4 anni)- dell’art. 2, co. 3 (“a canone concordato”, con durata minima 3 + 2 anni) ▪️ vanno indagate le altre tipologie di contratti abitativi, i cui tratti rilevanti sono riassunti di seguito:

Alla luce i quanto precede, risulta evidente che: ▪️ i contratti di locazione transitoria per studenti hanno una durata minima non compatibile ▪️ potendo rientrare tra le locazioni brevi i soli contratti ✓ di locazione “transitoria”: nella prassi professionale sono piuttosto rari, anche posta l’assenza di agevolazioni fiscali per il locatore (sono previste per il solo conduttore) ✓ di locazione “per uso turistico”: questi ultimi sono, di fatto, gli unici reali destinatari del regime delle locazioni brevi.

RITENUTA OPERATA DAGLI INTERMEDIARI

Come anticipato, il co. 5 dell’art. 4, DL 50/2017 dispone che: ▪️ in presenza di eventuali agenti immobiliari/gestori di portali telematici di intermediazione immobiliare incaricati dell’incasso del canone ▪️ questi ultimi sono tenuti ad operare una ritenuta all’atto del riversamento del corrispettivo al beneficiario, provvedendo a tutti i relativi adempimenti: ✓ versamento della ritenuta entro il 16 del mese successivo (cod. trib. “1919” – RM 88/2017) ✓ certificazione col mod. CU e presentazione del 770; ecc. indipendentemente che operino con mandato “con rappresentanza” o “senza rappresentanza”

La Legge di bilancio 2024 ➔ nulla dispone circa l’aliquota della ritenuta rimane, pertanto, invariata nella misura del 21% ➔ tuttavia dispone che la stessa si considera sempre a titolo di acconto

Secondo la disciplina vigente fino al 31/12/2023, la ritenuta si riteneva operata a titolo di imposta in caso di opzione per la cedolare secca e di acconto in caso di applicazione dell’Irpef.

OBBLIGHI PER GLI INTERMEDIARI CON SEDE NELLA UE

Onde adeguare l’ordinamento tributario nazionale alla sentenza della Corte UE 22/12/2022, causa C-83/21 (c.d. “Sentenza Airbnb”) è stato modificato il co. 5-bis dell’art. 4, DL 50/2017, riguardante i soggetti non residenti che: ▪️ mediante la gestione di portali telematici, oltre a mettere in contatto i soggetti alla ricerca di un immobile con i locatori, ▪️ incassano i canoni e corrispettivi ovvero intervengono nel pagamento dei canoni e corrispettivi.

La norma, come modificata dalla legge di bilancio 2024, differenzia gli obblighi a seconda della residenza degli intermediari (Italia, UE o extraUE) e del fatto che siano o meno riconosciuti privi di una stabile organizzazione (di volta in volta, in Italia o nella UE).

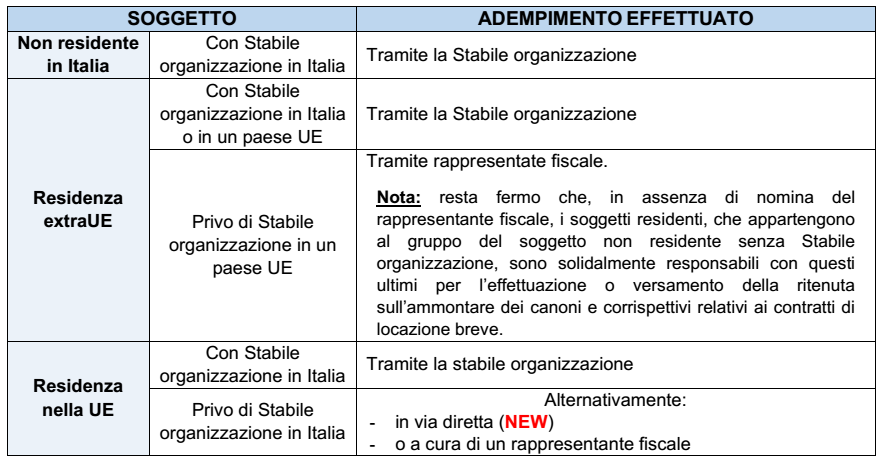

SOGGETTI NON RESIDENTI MA IN POSSESSO DI STABILE ORGANIZZAZIONE IN ITALIA

Per i soggetti: ▪️ non residenti ▪️ ma in possesso di una stabile organizzazione in Italia ai sensi dell’art. 162 del TUIR. non è prevista alcuna novità.

Questi soggetti, qualora ▪️ incassino i canoni o i corrispettivi relativi ai contratti di locazione breve o assimilati ▪️ intervengano nel pagamento dei predetti canoni o corrispettivi, adempiono agli obblighi di comunicazione, ritenuta e mod. CU tramite la stabile organizzazione.

SOGGETTI RESIDENTI UE MA PRIVI DI STABILE ORGANIZZAZIONE IN ITALIA

La novità riguarda, al contrario, i soggetti: ▪️ residenti in uno Stato membro dell’Unione europea, ▪️ riconosciuti privi di stabile organizzazione in Italia,

In base alla nuova norma tali soggetti possono adempiere agli obblighi di comunicazione, ritenuta e certificazione previsti dall’art. 4 del DL 50/2017: ▪️ direttamente; ▪️ oppure nominando, quale responsabile d’imposta, un rappresentante fiscale individuato tra i soggetti indicati nell’art. 23 del DPR 600/73.

SOGGETTI RESIDENTI EXTRA UE

Inoltre per i soggetti residenti al di fuori dell’Unione europea, ▪️ se sono in possesso di una stabile organizzazione in un paese UE, adempiono agli obblighi previsti tramite la stabile organizzazione ▪️ qualora siano riconosciuti privi di stabile organizzazione in un paese UE, ai fini dell’adempimento degli obblighi suddetti, in qualità di responsabili d’imposta, nominano un rappresentante fiscale individuato tra i soggetti indicati nell’art. 23 del DPR 600/73.

In tal caso, trovandoci al di fuori della UE, ritorna la possibilità di imporre la nomina del rappresentante fiscale.

Con il DLgs. 1/2024 (c.d. DLgs. “Adempimenti”) sono state introdotte alcune modifiche in materia di scadenze e versamenti, in attuazione della legge delega per la riforma fiscale (L. 111/2023), con l’obiettivo di semplificare e razionalizzare gli adempimenti.

In primo luogo, nell’ambito della rateizzazione dei versamenti delle somme dovute a titolo di saldo e di primo acconto risultanti dai modelli REDDITI, IRAP e IVA, di cui all’art. 20 del DLgs. 241/97, l’art. 8 del DLgs. 1/2024 prevede: – la proroga al 16 dicembre del termine per concludere il piano di rateizzazione; – la medesima scadenza per il versamento delle rate al giorno 16 di ciascun mese per tutti i contribuenti.

Fino al 2023, infatti, per i versamenti rateali, in relazione alle rate successive alla prima, erano previste scadenze differenziate, vale a dire: – il giorno 16 di ciascun mese, per i contribuenti titolari di partita IVA; – la fine di ciascun mese, per i contribuenti non titolari di partita IVA.

Per effetto delle modifiche, in pratica, la disciplina precedentemente prevista per i titolari di partita IVA è stata estesa ai contribuenti senza partita IVA. Quanto al termine di conclusione del piano di rateizzazione, fino al 2023 il versamento rateale doveva concludersi nel mese di novembre. Con la proroga al 16 dicembre, è stata sostanzialmente aggiunta una rata. Viene poi soppresso l’obbligo di esercitare l’opzione per la rateizzazione dei versamenti in sede di dichiarazione dei redditi. Tale opzione, benché normativamente prevista, era presente solo nel modello 730, dove peraltro dovrebbe rimanere ai fini dell’effettuazione dei conguagli da parte dei sostituti d’imposta.

Ai sensi dell’art. 8 comma 2 del DLgs. 1/2024, le nuove disposizioni si applicano a decorrere dal versamento delle somme dovute a titolo di saldo delle imposte relative al periodo d’imposta in corso al 31 dicembre 2023, vale a dire, per i soggetti “solari”, dai versamenti da effettuare nel 2024. Tali regole sono quindi già applicabili in relazione alla rateizzazione del versamento del saldo IVA relativo al 2023, in scadenza il 18 marzo 2024 (in quanto il giorno 16 cade di sabato).

Sempre in ottica di semplificazione degli adempimenti, gli artt. 17 e 18 del DLgs. 1/2024 prevedono, per i versamenti di imposte, contributi e altre somme che rientrano nell’art. 17 del DLgs. 241/97: – la possibilità di disporre in via preventiva l’addebito delle somme dovute per scadenze future, su un conto aperto presso un intermediario della riscossione convenzionato con l’Agenzia delle Entrate, in relazione ai versamenti ricorrenti, rateizzati e predeterminati; – la possibilità di utilizzare anche la piattaforma PagoPA.

Le specifiche modalità attuative delle suddette disposizioni saranno stabilite da appositi provvedimenti. Infine, sono state introdotte alcune modifiche in materia di ritenute alla fonte. In particolare, l’art. 9 comma 4 del DLgs. 1/2024 stabilisce che, per il versamento delle ritenute sui redditi di lavoro autonomo, sui redditi diversi e sulle provvigioni, di cui agli artt. 25 e 25-bisdel DPR 600/73, se l’importo dovuto non è superiore a 100 euro, il versamento è effettuato insieme a quello relativo al mese successivo e comunque entro il 16 dicembre dello stesso anno. Il versamento delle ritenute operate nel mese di dicembre deve comunque essere effettuato entro il successivo 16 gennaio.

La norma consente pertanto di cumulare e rinviare i suddetti versamenti, nel caso in cui siano di basso importo. In questo modo, si riduce la frequenza dei pagamenti, semplificando così gli adempimenti in capo ai sostituti d’imposta. Ai sensi del successivo comma 5, le descritte disposizioni si applicano ai compensi corrisposti a decorrere dal mese di gennaio 2024. Nella prossima scadenza del 16 febbraio per il versamento di tali ritenute si può quindi applicare la nuova disciplina.

In relazione alle ritenute operate dai condomini in qualità di sostituti d’imposta per i corrispettivi dovuti per prestazioni relative a contratti di appalto di opere o servizi, l’art. 9 comma 6 del DLgs. 1/2024, modificando l’art. 25-ter comma 2-bisdel DPR 600/73, ha stabilito che: – il versamento cumulativo delle ritenute deve essere effettuato entro il 16 giugno e il 16 dicembre di ciascun anno (al posto del 30 giugno e 20 dicembre); – il versamento delle ritenute operate nel mese di dicembre è comunque effettuato entro il giorno 16 del mese successivo.

Si ricorda infatti che il condominio può differire il versamento di tali ritenute d’acconto fino al raggiungimento di una soglia minima pari a 500 euro. Al fine di verificare il superamento di tale soglia, al di sotto della quale le ritenute operate all’atto del pagamento da parte del condominio non vanno versate entro il 16 del mese successivo, ma cumulativamente entro il 16 giugno e il 16 dicembre, occorre sommare le ritenute operate mese dopo mese.

Il condominio può, comunque, continuare a effettuare il versamento delle ritenute in parola, entro il giorno 16 del mese successivo a quello in cui sono state operate, anche se di importo inferiore a 500 euro.

Al fine di semplificare la modulistica relativa all’adempimento degli obblighi dichiarativi, l’art. 15 comma 1 del DLgs. 1/2024 (c.d. DLgs. “Adempimenti”) dispone, tra l’altro, che saranno progressivamente ridotte le informazioni relative ai crediti d’imposta derivanti da agevolazioni concesse agli operatori economici da indicare nei modelli dichiarativi. Tale disposizione, decorrendo dal periodo d’imposta in corso al 31 dicembre 2023, riguarda già i modelli REDDITI 2024. Le bozze attualmente disponibili di tali modelli non contengono, infatti, il quadro RU e le relative istruzioni, che saranno inseriti, come indicato sul sito internet dell’Agenzia, nella prossima versione delle stesse bozze.

In merito alla nuova disposizione introdotta dal DLgs. 1/2024, stando alla Relazione illustrativa, sarà escluso l’obbligo di indicare nella dichiarazione dei redditi i crediti d’imposta per i quali la norma istitutiva riconosce, quale unica modalità di utilizzo, la compensazione c.d. “esterna” mediante modello F24, ai sensi dell’art. 17 del DLgs. n. 241/97, anche se cedibili.

La Relazione illustrativa continua precisando che la nuova previsione non si applicherà ai crediti d’imposta la cui indicazione nei modelli di dichiarazione dei redditi è richiesta al fine di acquisire specifiche informazioni aggiuntive, che dovrebbero altrimenti essere fornite con apposite comunicazioni (ad esempio, dati relativi ai crediti d’imposta industria 4.0 ai fini del PNRR).

Sono inoltre esclusi, sempre stando alla citata Relazione: – i crediti d’imposta qualificati aiuti di Stato o aiuti de minimis di cui all’art. 10 del DM 31 maggio 2017 n. 115; – i crediti d’imposta ceduti secondo quanto previsto dall’art. 43-ter del DPR n. 602/1973 (cessione delle eccedenze infragruppo); – i crediti d’imposta il cui importo maturato non è noto alle amministrazioni pubbliche, poiché non subordinati alla presentazione di apposite istanze o comunicazioni per la fruizione, né all’emanazione di provvedimenti di concessione o di autorizzazione alla fruizione comunque denominati, o il cui importo non è determinabile nei predetti provvedimenti. Per tali crediti, per i quali continuerà a essere prevista l’indicazione nella dichiarazione dei redditi, secondo quanto affermato dalla Relazione illustrativa sarà comunque esclusa l’indicazione in dichiarazione degli utilizzi in compensazione ai sensi dell’art. 17 del DLgs. 241/97.

La Relazione sottolinea inoltre che, tenuto conto delle osservazioni formulate con il parere approvato dalla 6° Commissione Finanze e Tesoro del Senato, il Governo ha dato seguito all’invito di prevedere, nell’ambito delle semplificazioni rivolte a rimuovere le rischiosità a carico del contribuente, l’eliminazione dell’obbligo di compilazione del quadro RU, ove da riferirsi a crediti d’imposta il cui importo maturato è già noto alle amministrazioni pubbliche. La richiesta risulta quindi essere già accolta nell’attuale versione dell’art. 15, come descritto nella Relazione illustrativa, dove viene espressamente chiarito che sono progressivamente ridotte le informazioni relative ai crediti d’imposta derivanti da agevolazioni concesse agli operatori economici da indicare nei modelli dichiarativi, eliminando le informazioni relative ai crediti il cui importo maturato è già noto alle amministrazioni pubbliche.

Nella Relazione tecnica al DLgs. 1/2024, con particolare riferimento ai citati crediti d’imposta, viene evidenziato che “la disposizione in commento non pregiudica la capacità dell’amministrazione finanziaria di verificare che le compensazioni siano avvenute nei limiti dell’agevolazione disponibile, in quanto le informazioni che mancheranno nella dichiarazione dei redditi saranno efficacemente recuperate da altre fonti, interne o esterne all’amministrazione stessa”.

La mancata indicazione non comporta la decadenza

Sempre in relazione ai crediti d’imposta, viene inoltre confermata la disposizione, prevista dall’art. 13 del DLgs. 1/2024, in base alla quale la mancata indicazione in dichiarazione dei crediti d’imposta di natura agevolativa, ove spettanti, non determina la decadenza del beneficio, salvo quanto previsto per quelli aventi natura di aiuti di Stato o de minimis.

Il regime degli impatriati subirà significative modifiche nel 2024 che rendono più stringente l’accesso al beneficio fiscale, riducono la durata, nonché la percentuale di reddito esclusa da tassazione, ma nella versione finale la norma ammette i lavoratori appartenenti allo stesso gruppo. Sono queste le novità approvate il 19 dicembre 2023 dal Consiglio dei Ministri.

Il regime degli impatriati, incentivo fiscale per i lavoratori che si trasferiscono in Italia, è stato definitivamente modificato dall’art. 5 del Decreto legislativo di riforma in materia di fiscalità internazionale.

Il Consiglio dei Ministri del 19 dicembre 2023 ha approvato alcune modifiche al testo del decreto sulla fiscalità internazionale rispetto alla versione precedente.

Il regime impatriati nel 2024

Il nuovo regime degli impatriati si applica ai contribuenti che trasferiscono la residenza fiscale in Italia e che percepiscono redditi di lavoro dipendente, redditi assimilati a quelli di lavoro dipendente e redditi di lavoro autonomo.

Per tali contribuenti il reddito di lavoro concorre alla formazione del reddito complessivo limitatamente al 50% entro il limite annuo di 600.000 euro al ricorrere delle seguenti condizioni:

1) i lavoratori non devono essere stati fiscalmente residenti in Italia nei tre periodi d’imposta precedenti il trasferimento. Se il lavoratore presta l’attività lavorativa a favore dello stesso soggetto presso il quale è stato impiegato all’estero prima del trasferimento oppure in favore di un soggetto appartenente al suo stesso gruppo, il requisito minimo di permanenza all’estero è di:

sei periodi d’imposta, se il lavoratore non è stato in precedenza impiegato in Italia in favore dello stesso soggetto oppure di un soggetto appartenente al suo stesso gruppo;

sette periodi d’imposta, se il lavoratore, prima del suo trasferimento all’estero, è stato impiegato in Italia in favore dello stesso soggetto oppure di un soggetto appartenente al suo stesso gruppo;

2) devono impegnarsi a risiedere fiscalmente in Italia per almeno cinque anni;

3) l’attività lavorativa deve essere prestata per la maggior parte del periodo d’imposta nel territorio italiano;

4) i lavoratori devono essere in possesso dei requisiti di elevata qualificazione o specializzazione come definiti dal D.Lgs. 108/2012 e dal D.Lgs. 206/2007.

La nuova formulazione, rispetto alla versione prevista dal richiamato Schema di decreto n. 90, consente l’accesso al regime anche ai lavoratori impiegati in Italia dallo stesso soggetto presso il quale sono stati impiegati all’estero prima del trasferimento, oppure in favore di un soggetto appartenente al suo stesso gruppo.

Le nuove regole, quindi, non vietano l’accesso al regime per i soggetti che sono stati impiegati all’estero da uno stesso datore o da uno stesso gruppo, come prevedeva la versione originaria, ma richiedono semplicemente una maggiore permanenza all’estero affinché possano usufruire dei benefici del regime.

Ulteriore modifica è la specificazione che il limite di 600.000 euro è annuale, mentre l’assenza di precisazioni nella precedente versione poteva originare dubbi.

Infine la nuova disposizione prevede una maggiore agevolazione con detassazione del 60% nel caso il lavoratore trasferito in Italia abbia figli minori.

In particolare, la percentuale di reddito che concorre alla formazione del reddito complessivo scende al 40% per cento nei seguenti casi:

il lavoratore si trasferisce in Italia con un figlio minore;

in caso di nascita di un figlio ovvero di adozione di un minore di età durante il periodo di fruizione del regime di cui al presente articolo. In tale caso il maggior beneficio è fruito a partire dal periodo d’imposta in corso al momento della nascita o dell’adozione e per il tempo residuo di fruibilità dell’agevolazione.

La maggiore agevolazione si applica a condizione che, durante il periodo di fruizione del regime da parte del lavoratore, il figlio minore di età, ovvero il minore adottato, sia residente nel territorio dello Stato.

Cosa cambia nel 2024 rispetto al 2023

Le nuove regole, rispetto a quelle applicabili ai lavoratori trasferiti nel 2023, rendono meno attrattivo il regime attraverso:

la riduzione del beneficio fiscale, scendendo dal 70 al 50% la detassazione (incrementata al 40% in caso di figlio minore);

la limitazione del beneficio ai soli redditi da lavoro dipendente e assimilati, nonché da lavoro autonomo, mentre restano fuori i redditi di impresa;

l’introduzione di un limite annuo di reddito pari a 600.000 euro per fruire delle agevolazioni;

condizioni più stringenti per l’accesso all’agevolazione, tra cui l’elevata qualificazione dei lavoratori e un periodo più lungo di residenza fiscale all’estero (3 anni contro i 2 attualmente previsti) nonché di permanenza in Italia dopo il rientro (5 anni contro i 2 attualmente previsti);

con esclusione della clausola di salvaguardia applicabile a chi ha acquistato una casa nel 2023 (infra), non è previsto il prolungamento dell’agevolazione pertanto la durata sarà per di 5 anni (contro i 10 in caso di proroga);

non viene riproposta la maggiorazione dell’agevolazione (detassazione del 90% del reddito) per i lavoratori impatriati che si trasferiscono nelle regioni del Mezzogiorno;

limitazioni, in termini di una maggiore permanenza all’estero, per l’accesso dei lavoratori impiegati in Italia dallo stesso datore o dallo stesso gruppo di imprese.

Le nuove regole cercano di limitare comportamenti non in linea con lo spirito della normativa, come per esempio il trasferimento temporaneo di lavoratori all’estero all’interno del gruppo in modo da costruire le condizioni per l’accesso al regime al rientro in Italia. In maniera analoga si vuole evitare che le regole diventino un incentivo anche in uscita dall’Italia perché il lavoratore sa(peva) che con due anni di residenza all’estero poteva rientrare e beneficiare del regime.

Tuttavia l’effetto è quello di rendere meno attrattivo un regime che cerca di portare popolazione lavorativamente attiva in Italia di cui vi è grande bisogno, considerando il declino demografico e la costante emigrazione di giovani che trovano lavoro all’estero, fenomeno evidenziato dalla presenza di ben 6 milioni di italiani residenti all’estero.

Clausole di salvaguardia

La nuova disciplina del regime degli impatriati prevede due clausole di salvaguardia a tutela di coloro che hanno fatto affidamento sul regime degli impatriati secondo la formulazione del 2023.

Nel dettaglio, le regole sul regime degli impatriati del 2023 continuano a trovare applicazione per i lavoratori che hanno trasferito la loro residenza anagrafica in Italia entro il 31 dicembre 2023 ovvero, per i rapporti di lavoro sportivo, che hanno stipulato il relativo contratto entro la stessa data.

L’applicazione della clausola di salvaguardia è destinata a creare dubbi interpretativi per i lavoratori non iscritti all’AIRE che non potranno trasferire la residenza anagrafica entro il 31 dicembre 2023, perché non essendo iscritti all’AIRE di fatto non hanno mai spostato la residenza anagrafica. In tale contesto il trasferimento dovrebbe risultare da qualsiasi documento idoneo a dimostrare l’avvenuto spostamento in Italia entro il 31 dicembre 2023, come per esempio l’inizio dell’attività lavorativa, la cancellazione dai registri esteri ai fini fiscali e anagrafici. D’altro canto ritenere non salvaguardati alcuni cittadini perché non iscritti all’AIRE finirebbe per aprire un varco a possibili contenziosi fondati sulla discriminazione.

Limitatamente ai soggetti che trasferiscono la loro residenza anagrafica nell’anno 2024, il regime si applica per ulteriori tre periodi di imposta nel caso in cui il contribuente è divenuto proprietario, entro la data del 31 dicembre 2023 e, comunque, nei dodici mesi precedenti al trasferimento, di un’unità immobiliare di tipo residenziale adibita ad abitazione principale in Italia.

In tal caso i redditi, negli ulteriori tre periodi di imposta, concorrono alla formazione del reddito complessivo limitatamente al 50% del loro ammontare.

La Camera dei deputati ha votato la fiducia posta dal Governo sul DDL di conversione del decreto Anticipi (DL 145/2023). Tra le novità previste, quelle relative alla trasmissione telematica dei corrispettivi al Sistema Tessera Sanitaria e alla fatturazione elettronica B2C.

La conversione in legge del DL Anticipi (DL 145/2023) prevede:

per l’invio dei dati al Sistema Tessera Sanitaria (STS), la possibilità di scegliere se utilizzare i registratori telematici e i server-RT, anche dal 1° gennaio 2024;

l’abolizione per i consumatori finali, dell’obbligo di adesione preventiva al servizio di “consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici”, con la conseguenza che le fatture elettroniche emesse nei loro confronti saranno consultabili dai contribuenti “privati” anche senza la preventiva adesione al servizio.

Trasmissione telematica dei corrispettivi al STS

Secondo la disposizione prevista dal D.Lgs. 127/2015 (art. 2 c. 6-quater), i soggetti tenuti all’invio dei dati al Sistema Tessera Sanitaria (STS) per l’elaborazione della dichiarazione dei redditi precompilata (es. le farmacie) possono adempiere all’obbligo, attraverso la memorizzazione elettronica e la trasmissione telematica dei dati relativi ai corrispettivi giornalieri al Sistema TS attraverso i registratori telematici e i server-RT.

La disposizione ha lo scopo di evitare una duplicazione di adempimenti, cosicché i registratori telematici e i server-RT, previa apposita configurazione, possono trasmettere i dati al Sistema Tessera Sanitaria.

Si ricorda che il passaggio dalla facoltà, all’obbligo di memorizzazione elettronica e trasmissione telematica dei corrispettivi al Sistema Tessera Sanitaria tramite i predetti strumenti, previsto originariamente a decorrere dal 1° gennaio 2022, è stato successivamente differito prima al 1° gennaio 2023 dal DL 146/2021 (art. 5 c. 12-ter), e infine, al 1° gennaio 2024 dal DL 198/2022 (art. 3 c. 3).

La conversione in legge del DL Anticipi prevede l’abrogazione del comma 6-quater dell’art. 2 D.Lgs. 127/2015, con la conseguenza che anche dal 1° gennaio 2024, continuerà ad essere possibile scegliere se utilizzare, per l’invio dei dati al Sistema Tessera Sanitaria, i registratori telematici e i server-RT.

Non vi sono novità per i suddetti soggetti in tema di obbligo di emissione della fatturazione elettronica, che dovrebbe pertanto scattare dal 1° gennaio 2024. Si ricorda che il DL 119/2018 ha previsto che fino al 2023, i soggetti tenuti ad inviare i dati al Sistema Tessera Sanitaria, non possono emettere fatture elettroniche mediante il Sistema di Interscambio con riferimento alle fatture i cui dati sono da inviare al Sistema Tessera Sanitaria.

Nessuna adesione per consultare le fatture elettroniche B2C

Per la consultazione delle fatture elettroniche, l’Agenzia delle Entrate mette a disposizione un servizio di “consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici”.

Per accedere è necessario esercitare una adesione preventiva al servizio (effettuata dal cedente/prestatore o cessionario/committente), mediante una apposita funzione presente nell’apposita area riservata del sito web della stessa Agenzia.

Con l’adesione, l’Agenzia delle Entrate memorizza i dati dei file delle fatture elettroniche e li rende disponibili in consultazione al soggetto che ha effettuato l’adesione.

In assenza di adesione, l’Agenzia dopo il recapito della fattura al destinatario, cancella i dati dei file delle fatture elettroniche e memorizza esclusivamente i dati fattura.

Anche per i consumatori finali che ricevono fatture elettroniche B2C, è disponibile un servizio di consultazione delle stesse.

In recepimento delle indicazioni dell’Autorità Garante per la protezione dei dati personali, il D.Lgs. 127/2015 (art. 1 comma 3), ha previsto che, il servizio di “consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” viene reso disponibile anche ai consumatori finali solo in presenza di un’espressa adesione al servizio.

Il consumatore finale che chiede la fattura, non è obbligato a riceverla elettronicamente, mentre l’esercente o il professionista è obbligato a emettere la fattura elettronicamente inviandola al Sistema di Interscambio e anche a fornirne copia analogica (cartacea o via mail) conforme all’originale al cliente.

La novità in materia viene introdotta dalla conversione in legge del DL Anticipi, il quale in un’ottica di semplificazione, prevede l’abolizione per i consumatori finali, dell’obbligo di adesione preventiva al servizio di “consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici”, con la conseguenza che le fatture elettroniche emesse nei loro confronti saranno consultabili dai contribuenti “privati” anche senza la preventiva adesione al servizio.

Si fa presente che secondo la citata disposizione dell’art. 1, comma 3, è sempre previsto che una copia della fattura elettronica ovvero in formato analogico è messa a disposizione direttamente da chi emette la fattura, con facoltà dei consumatori di rinunciare alla copia elettronica o in formato analogico della fattura.

La conversione in legge del DL Anticipi, approvata definitivamente alla Camera, estende l’esenzione IVA, prevista per le prestazioni sanitarie, anche alle operazioni di chirurgia estetica, se avente la finalità di diagnosticare o curare malattie o problemi di salute ovvero a tutelare, mantenere o ristabilire la salute, anche psico-fisica, solo a condizione che tali finalità terapeutiche risultino da attestazione medica.

Esenzione IVA per le prestazioni sanitarie

L’art. 10 c. 1 n. 18 DPR 633/72, individua, tra le varie prestazioni esenti dall’IVA, quelle sanitarie di diagnosi, cura e riabilitazione della persona rese nell’esercizio delle professioni e arti sanitarie soggette a vigilanza, ovvero individuate con decreto del Ministero della salute, di concerto con il Ministero dell’economia e delle finanze.

Quanto all’esenzione in esame, essa si applica anche se la prestazione sanitaria costituisca una componente della prestazione di ricovero e cura resa alla persona ricoverata da un soggetto diverso da quelli di cui al numero 19), ossia da enti ospedalieri o da cliniche e case di cura convenzionate, nonché da società di mutuo soccorso con personalità giuridica e da enti del Terzo settore di natura non commerciale), quando tale soggetto a sua volta acquisti la suddetta prestazione sanitaria presso un terzo e per l’acquisto trovi applicazione l’esenzione di cui al presente numero.

In tal caso, l’esenzione opera per la prestazione di ricovero e cura fino a concorrenza del corrispettivo dovuto da tale soggetto al terzo.

Al riguardo, l’art. 132 Direttiva 2006/112/CE prevede che gli Stati membri dispongano alcune esenzioni a favore di attività di interesse pubblico. Tra di esse, il paragrafo 1, lett. b), contempla l’ospedalizzazione e le cure mediche nonché le operazioni ad esse strettamente connesse, assicurate da enti di diritto pubblico oppure, a condizioni sociali analoghe a quelle vigenti per i medesimi, da istituti ospedalieri, centri medici e diagnostici e altri istituti della stessa natura debitamente riconosciuti. La lett. c) individua altresì, tra le prestazioni esenti, quelle mediche effettuate nell’esercizio delle professioni mediche e paramediche quali sono definite dallo Stato membro interessato.

Estensione alle prestazioni estetiche?

La norma in esame appare finalizzate a superare, con una norma espressa di rango primario, le questioni interpretative sorte sull’effettiva applicazione dell’IVA alle prestazioni estetiche, anche alla luce della giurisprudenza unionale, della prassi dell’Ufficio e delle pronunce di Cassazione.

Nella risposta all’interrogazione a risposta orale 3-03094 del 10 marzo 2022, svoltasi presso il Senato, l’esecutivo aveva fatto presente che, come più volte chiarito dalla prassi, comprese varie risposte ad interpello, è necessario che il requisito soggettivo e quello oggettivo siano esplicitamente ed autonomamente identificabili al fine dell’applicazione dell’esenzione di cui all’art. 10 c. 1 n. 18 DPR 633/72. Conseguentemente, sono agevolabili le sole prestazioni che, oltre ad essere eseguite nell’ambito di una prestazione medica, siano autonomamente qualificabili come “diagnosi, cura e riabilitazione”.

Successivamente la Cassazione (26906/2022) ha precisato che in tema di IVA, le prestazioni mediche e paramediche di chirurgia estetica si distinguono dalle prestazioni a contenuto meramente cosmetico e sono esenti da IVA nei limiti in cui sono finalizzate a trattare o curare persone che, a seguito di una malattia, trauma o handicap fisico congenito, subiscono disagi psicofisici e, dunque, sono rivolte alla tutela della salute, gravando sul contribuente (e non sull’ufficio) l’onere di provare la sussistenza dei suddetti requisiti soggettivi e oggettivi.

Passando poi al comma 2, resta fermo il trattamento IVA applicato alle prestazioni di chirurgia estetica effettuate anteriormente all’entrata in vigore della norma, a prescindere dal verificarsi delle predette condizioni.

Operazioni di chirurgia estetica: esenzione IVA condizionata?

La conversione in legge del DL Anticipi prevede che l’esenzione IVA prevista per le prestazioni sanitarie – art. 10 c. 1 n. 18 DPR 633/72 – si estende a quelle prestazioni di chirurgia estetica rese alla persona volte a diagnosticare malattie o problemi di salute ovvero a tutelare, mantenere o ristabilire la salute, anche psicofisica, solo a condizione che tali finalità terapeutiche risultino da apposita attestazione medica. La norma risulta suscettibile di determinare effetti finanziari in termini di minori entrate tributarie, considerato che la disposizione amplia il novero delle prestazioni esenti dall’IVA anche alle operazioni di chirurgia estetica, finalizzate con fini diagnostici o di cura.

Sulla Gazzetta Ufficiale n. 288 dell’11 dicembre 2023, è stato pubblicato il decreto del Ministero dell’Economia e delle finanze 29 novembre 2023, che modifica il tasso d’interesse legale di cui all’art. 1284 c.c. abbassandolo dall’attuale 5% al 2,5% in ragione d’anno a partire dal 1° gennaio 2024. Si tratta di una brusca inversione di tendenza, considerato che il passaggio dal 2022 al 2023 era stato contrassegnato da un aumento dall’1,25% al già menzionato 5%.

L’individuazione del tasso di interesse legale, alla luce di quanto previsto all’art. 1284 c.c., è demandata al MEF il quale, con proprio decreto pubblicato nella Gazzetta Ufficiale della Repubblica italiana non oltre il 15 dicembre dell’anno precedente a quello cui il saggio si riferisce, può modificarne annualmente la misura, sulla base del rendimento medio annuo lordo dei titoli di Stato di durata non superiore a dodici mesi e tenuto conto del tasso di inflazione registrato nell’anno. Qualora entro il 15 dicembre non venga fissata una nuova misura del saggio, questo rimane invariato per l’anno successivo.

Occorre dunque richiamare le principali conseguenze sul piano fiscale e contributivo. In relazione al ravvedimento operoso ex art. 13 del DLgs. 472/97, è importante precisare che il tasso legale da applicare è quello in vigore nei singoli periodi, secondo un criterio di pro rata temporis. Pertanto, è quindi pari al 5% fino al 31 dicembre 2023 e al 2,5% dal 1° gennaio 2024 fino al giorno di versamento compreso.

La nuova misura del tasso legale rileva, inoltre, per il calcolo degli interessi, non determinati per iscritto, in relazione: – ai capitali dati a mutuo (art. 45 comma 2 del TUIR); – agli interessi che concorrono alla formazione del reddito d’impresa (art. 89 comma 5 del TUIR).

Sul fronte delle imposte indirette, un successivo decreto adeguerà al nuovo tasso del 2,5% i coefficienti per determinare il valore, ai fini delle imposte di registro, ipotecaria, catastale, di successione e donazione: – delle rendite perpetue o a tempo indeterminato; – delle rendite o pensioni a tempo determinato; – delle rendite e delle pensioni vitalizie; – dei diritti di usufrutto a vita.

Ai fini contributivi il tasso di interesse legale ha effetto, in particolare, sulle sanzioni civili previste per l’omesso o ritardato versamento di contributi previdenziali e assistenziali, ai sensi dell’art. 116 della L. n. 388/2000.Effetto anche sul versante contributivo

Le sanzioni civili per omesso o ritardato versamento di contributi possono essere infatti ridotte fino alla misura del tasso di interesse legale, in caso di: – oggettive incertezze dovute a contrastanti orientamenti giurisprudenziali o determinazioni amministrative sull’esistenza dell’obbligo contributivo; – fatto doloso di terzi, denunciato all’autorità giudiziaria; – crisi, riconversione o ristrutturazione aziendale di particolare rilevanza sociale ed economica in relazione alla situazione occupazionale locale ed alla situazione produttiva del settore; – aziende agricole colpite da eventi eccezionali; – aziende sottoposte a procedure concorsuali; – enti non economici e di enti, fondazioni e associazioni non aventi fini di lucro.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.