La Camera dei deputati ha votato la fiducia posta dal Governo sul DDL di conversione del decreto Anticipi (DL 145/2023). Tra le novità previste, quelle relative alla trasmissione telematica dei corrispettivi al Sistema Tessera Sanitaria e alla fatturazione elettronica B2C.

La conversione in legge del DL Anticipi (DL 145/2023) prevede:

- per l’invio dei dati al Sistema Tessera Sanitaria (STS), la possibilità di scegliere se utilizzare i registratori telematici e i server-RT, anche dal 1° gennaio 2024;

l’abolizione per i consumatori finali, dell’obbligo di adesione preventiva al servizio di “consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici”, con la conseguenza che le fatture elettroniche emesse nei loro confronti saranno consultabili dai contribuenti “privati” anche senza la preventiva adesione al servizio.

Trasmissione telematica dei corrispettivi al STS

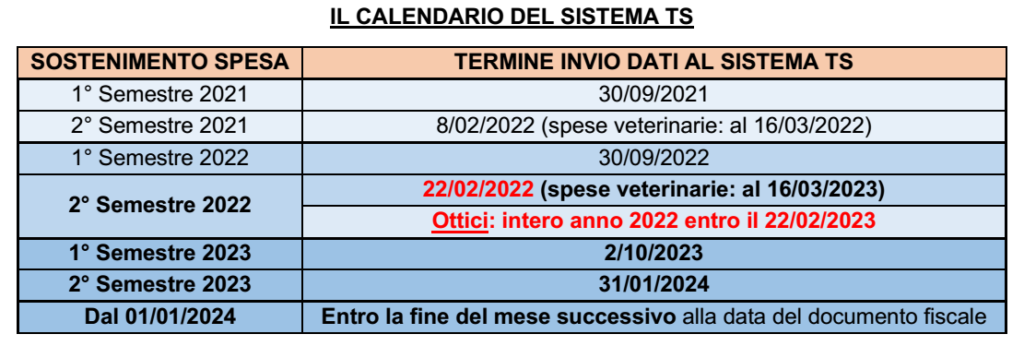

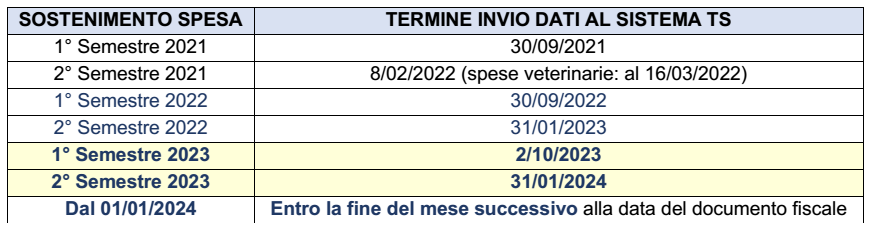

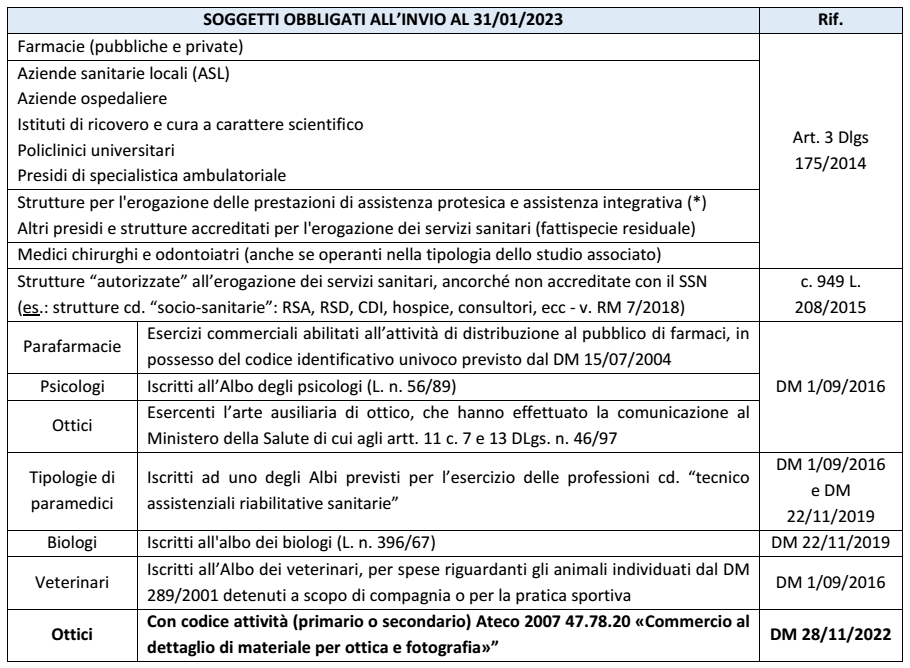

Secondo la disposizione prevista dal D.Lgs. 127/2015 (art. 2 c. 6-quater), i soggetti tenuti all’invio dei dati al Sistema Tessera Sanitaria (STS) per l’elaborazione della dichiarazione dei redditi precompilata (es. le farmacie) possono adempiere all’obbligo, attraverso la memorizzazione elettronica e la trasmissione telematica dei dati relativi ai corrispettivi giornalieri al Sistema TS attraverso i registratori telematici e i server-RT.

La disposizione ha lo scopo di evitare una duplicazione di adempimenti, cosicché i registratori telematici e i server-RT, previa apposita configurazione, possono trasmettere i dati al Sistema Tessera Sanitaria.

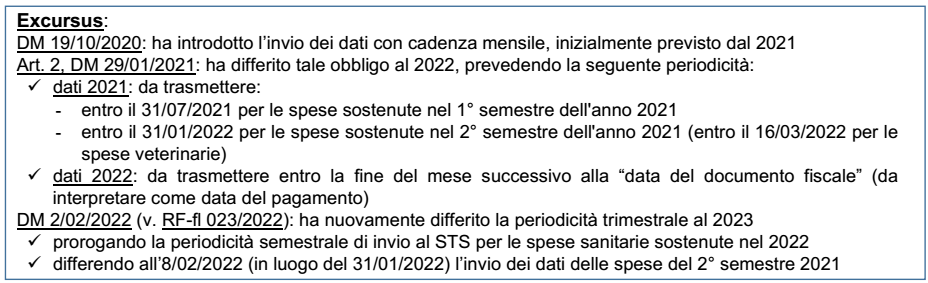

Si ricorda che il passaggio dalla facoltà, all’obbligo di memorizzazione elettronica e trasmissione telematica dei corrispettivi al Sistema Tessera Sanitaria tramite i predetti strumenti, previsto originariamente a decorrere dal 1° gennaio 2022, è stato successivamente differito prima al 1° gennaio 2023 dal DL 146/2021 (art. 5 c. 12-ter), e infine, al 1° gennaio 2024 dal DL 198/2022 (art. 3 c. 3).

La conversione in legge del DL Anticipi prevede l’abrogazione del comma 6-quater dell’art. 2 D.Lgs. 127/2015, con la conseguenza che anche dal 1° gennaio 2024, continuerà ad essere possibile scegliere se utilizzare, per l’invio dei dati al Sistema Tessera Sanitaria, i registratori telematici e i server-RT.

Non vi sono novità per i suddetti soggetti in tema di obbligo di emissione della fatturazione elettronica, che dovrebbe pertanto scattare dal 1° gennaio 2024. Si ricorda che il DL 119/2018 ha previsto che fino al 2023, i soggetti tenuti ad inviare i dati al Sistema Tessera Sanitaria, non possono emettere fatture elettroniche mediante il Sistema di Interscambio con riferimento alle fatture i cui dati sono da inviare al Sistema Tessera Sanitaria.

Nessuna adesione per consultare le fatture elettroniche B2C

Per la consultazione delle fatture elettroniche, l’Agenzia delle Entrate mette a disposizione un servizio di “consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici”.

Per accedere è necessario esercitare una adesione preventiva al servizio (effettuata dal cedente/prestatore o cessionario/committente), mediante una apposita funzione presente nell’apposita area riservata del sito web della stessa Agenzia.

Con l’adesione, l’Agenzia delle Entrate memorizza i dati dei file delle fatture elettroniche e li rende disponibili in consultazione al soggetto che ha effettuato l’adesione.

In assenza di adesione, l’Agenzia dopo il recapito della fattura al destinatario, cancella i dati dei file delle fatture elettroniche e memorizza esclusivamente i dati fattura.

Anche per i consumatori finali che ricevono fatture elettroniche B2C, è disponibile un servizio di consultazione delle stesse.

In recepimento delle indicazioni dell’Autorità Garante per la protezione dei dati personali, il D.Lgs. 127/2015 (art. 1 comma 3), ha previsto che, il servizio di “consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” viene reso disponibile anche ai consumatori finali solo in presenza di un’espressa adesione al servizio.

Il consumatore finale che chiede la fattura, non è obbligato a riceverla elettronicamente, mentre l’esercente o il professionista è obbligato a emettere la fattura elettronicamente inviandola al Sistema di Interscambio e anche a fornirne copia analogica (cartacea o via mail) conforme all’originale al cliente.

La novità in materia viene introdotta dalla conversione in legge del DL Anticipi, il quale in un’ottica di semplificazione, prevede l’abolizione per i consumatori finali, dell’obbligo di adesione preventiva al servizio di “consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici”, con la conseguenza che le fatture elettroniche emesse nei loro confronti saranno consultabili dai contribuenti “privati” anche senza la preventiva adesione al servizio.

Si fa presente che secondo la citata disposizione dell’art. 1, comma 3, è sempre previsto che una copia della fattura elettronica ovvero in formato analogico è messa a disposizione direttamente da chi emette la fattura, con facoltà dei consumatori di rinunciare alla copia elettronica o in formato analogico della fattura.