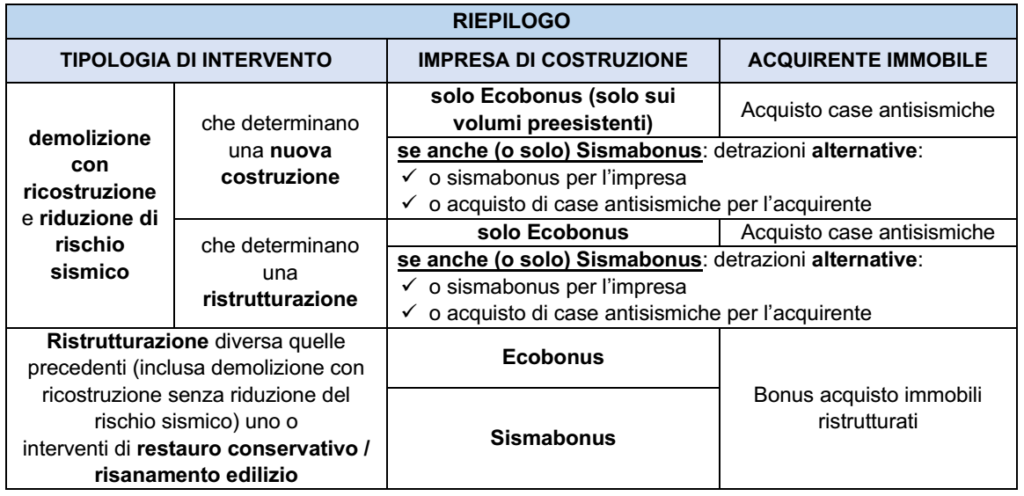

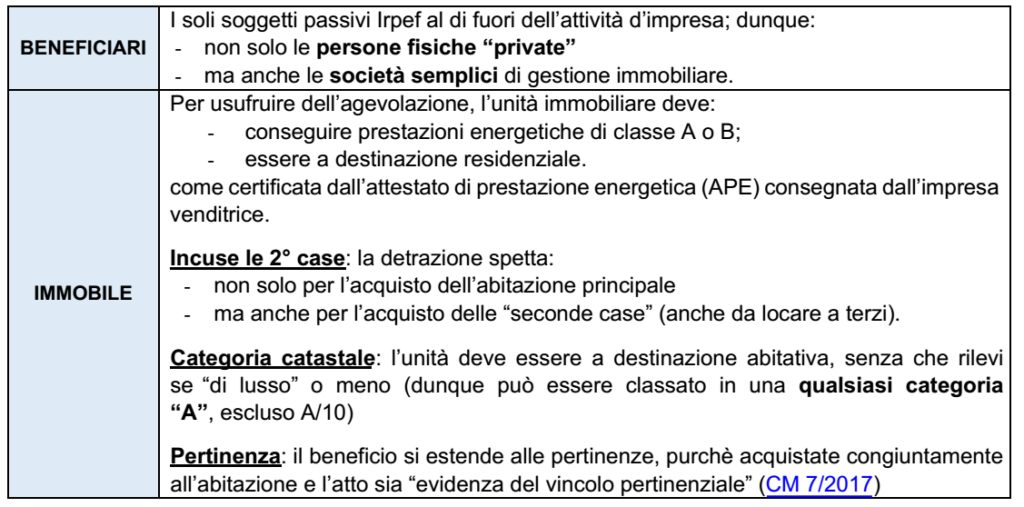

Come noto, nell’ambito dei cd. “bonus edilizi” il legislatore ha previsto due fattispecie di agevolazione a favore degli acquirenti di unità immobiliari oggetto di interventi di ristrutturazione:

▪️ detrazione derivante dall’acquisto di immobili ristrutturati da impresa di costruzione/ristrutturazione (o cooperativa edilizia) di cui all’art. 16 bis, co. 3, Tuir

▪️ il cd. “sisma bonus acquisti” (o “acquisto di case antisismiche”), ex art. 16, co. 1-septies, DL n. 63/2013.

| COMPATIBILITA’ DELLE AGEVOLAZIONI |

| ACQUISTO DI IMMOBILI RISTRUTTURATI DA IMPRESA |

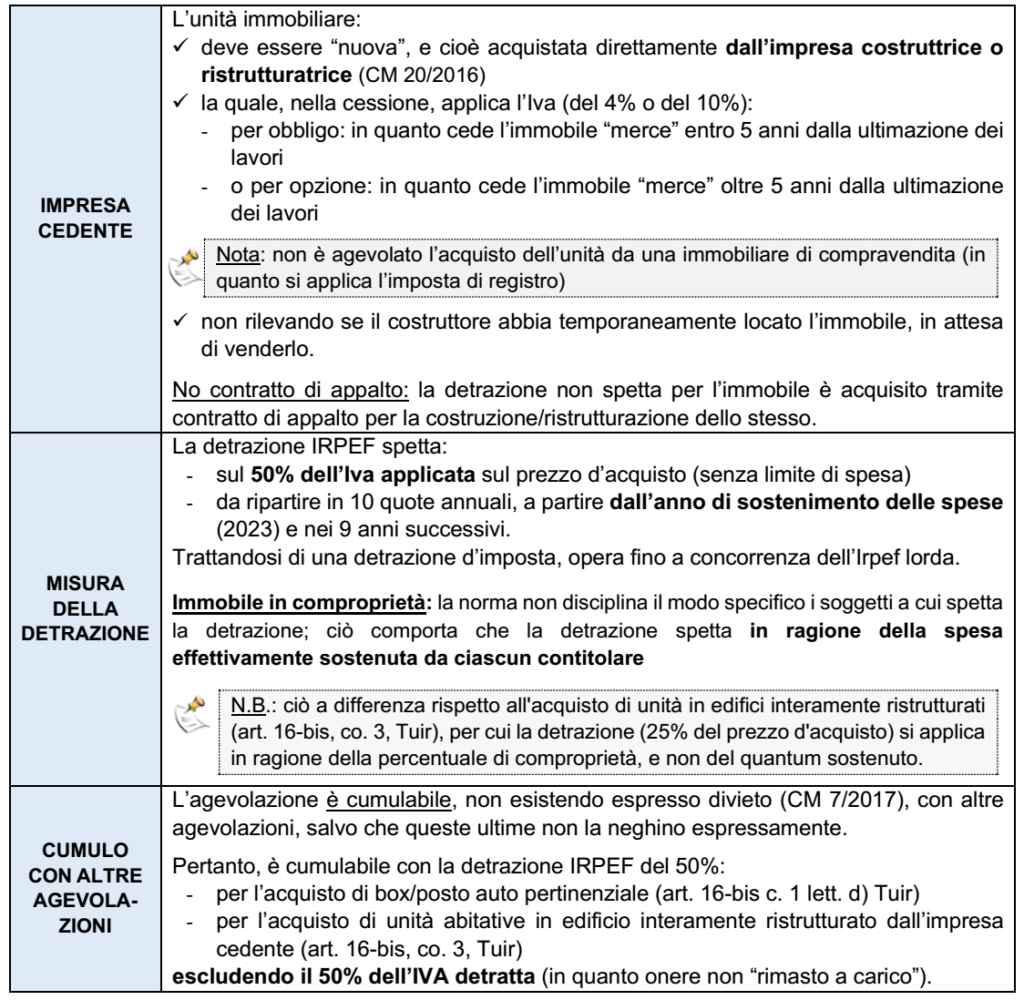

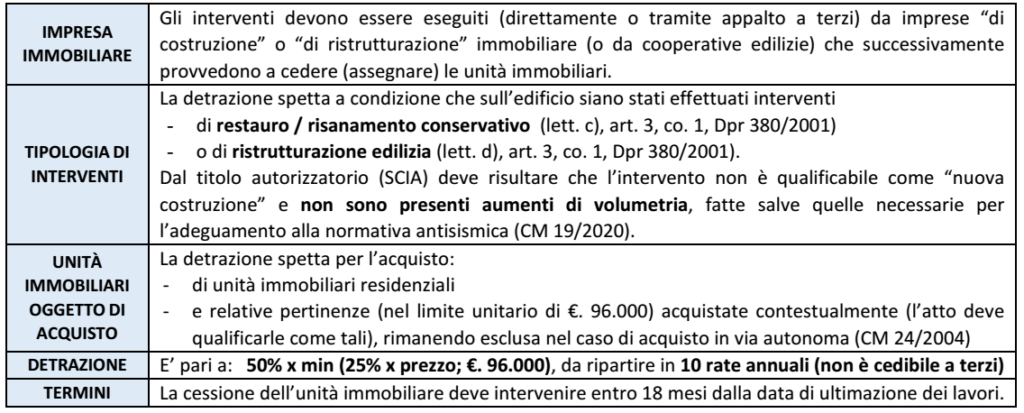

Il comma 3 dell’art. 16-bis, TUIR, disciplina la detrazione spettante sull’acquisto di unità immobiliari site in edifici completamente ristrutturati da imprese di costruzione (o cooperative edilizie) che provvedano alla successiva vendita (o assegnazione) dell’immobile.

In particolare l’agevolazione prevede che qualora imprese di costruzione/ristrutturazione immobiliare:

▪️ eseguano, su interi fabbricati, interventi di:

✓ restauro e risanamento conservativo [lett. c), art. 3, co. 1, Dpr n. 380/2001]

✓ ristrutturazione edilizia [lett. d), art. 3, co. 1, Dpr n. 380/2001]

▪️ provvedendo, entro i successivi 18 mesi, all’alienazione/assegnazione dell’immobile all’acquirente/assegnatario dell’abitazione (e relative pertinenze) è attribuita la detrazione del 50%:

▪️ applicata sul 25% del prezzo dell’unità immobiliare (e relative pertinenze) risultante nell’atto pubblico di compravendita/assegnazione

▪️ nel limite di € 96.0000 (il 25% del prezzo complessivo di acquisto non può eccedere tale limite).

| SISMABONUS ACQUISTI |

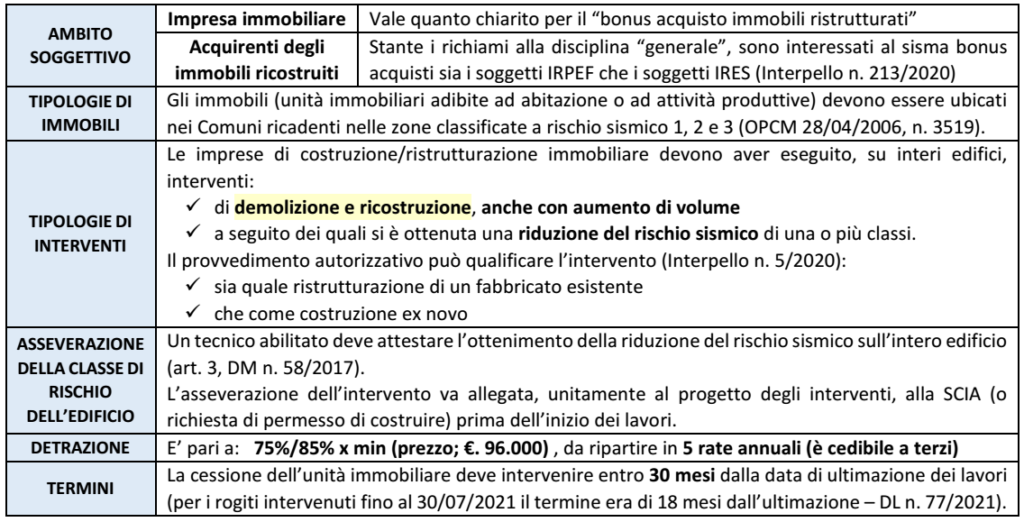

Il comma 1-septies all’art. 16, D.L. n. 63/2013, disciplina la detrazione del 75-85% spettante ai soggetti che acquistano unità immobiliari in edifici siti in zona sismica 1, 2 e 3, demoliti e ricostruiti per ottenere della riduzione del rischio sismico di 1 o 2 classi (“acquisto case antisismiche” o “sismabonus acquisti”).

Nota: sono interventi “trainanti”, ammessi alla detrazione del 110% anche se realizzati autonomamente, quelli finalizzati alla riduzione del rischio sismico (c.d. “sismabonus”) previsti dai commi da 1-bis a 1 septies, art. 16, D.L. n. 63/2013, realizzati su immobili siti in zone sismiche 1, 2 e 3 quindi anche il sismabonus acquisti in esame al verificarsi dei presupposti previsti dall’art. 119 D.L. 34/2020.

| COMPATIBILITA’ DELLE AGEVOLAZIONI |

In relazione alla possibilità di fruire, contestualmente:

a) del sismabonus/ecobonus in capo all’impresa che effettua i lavori di ristrutturazione

b) e della detrazione in capo all’acquirente di “case antisismiche”/di immobili ristrutturati si è espressa l’Agenzia Entrate (nel caso di specie si fa riferimento non al concetto di “cumulo”, in quanto la detrazione opera su soggetti diversi, ma, più propriamente, di “compatibilità”).

| ACQUISTO CASE ANTISISMICHE CON SISMABONUS INTERVENTI/ECOBONUS |

Con l’Interpello n. 70/2021 l’Agenzia delle Entrate ha ritenuto che:

➔ in presenza di detrazione a favore degli acquirenti per acquisto di case antisismiche

➔ l’impresa che ha realizzato gli interventi:

▪️ può beneficiare dell’ecobonus ex art. 14 D.L. 63/2013, in quanto le detrazioni non sono tra loro incompatibili

▪️ mentre non può beneficiare del “sismabonus” (di cui all’art. 16, co. 1-bis e ss., D.L. 63/2013).

| BONUS ACQUISTO IMMOBILI RISTRUTTURATI CON SISMABONUS INTERVENTI/ECOBONUS |

Per la cumulabilità della detrazione acquisto immobili ristrutturati con il sisma bonus fruito dall’impresa che ha effettuato i lavori si sono espressi gli interpelli n. 433/2021 e 437/2021.

In particolare secondo l’Agenzia delle Entrate:

▪️ il sisma bonus interventi e l’ecobonus ex art. 14 e 16 del D.L. n. 63/2013

▪️ è parametrata al costo sostenuto (per interventi di risparmio energetico e antisismici) determinato analiticamente sulla base dei materiali e delle prestazioni di servizi utilizzati ed è, quindi, calcolata su componenti diversi dal prezzo globale.

N.B.: alla luce di ciò, l’Agenzia ritiene che non si pongano particolari incompatibilità; dunque:

➔ l’acquirente di un immobile ristrutturato può fruire della detrazione del 50%

➔ anche laddove, sul medesimo immobile, la società cedente (che ha ristrutturato l’intero edificio di cui fa parte l’unità abitativa oggetto di cessione) benefici della detrazione per interventi di efficientamento energetico e di misure antisismiche, di cui agli artt 14 e 16 del D.L. 63/2013.

Si noti che rientra nell’ambito delle “ristrutturazioni edilizie” anche la demolizione con “ricostruzione fedele” secondo la disciplina introdotta dall’art. 10 c. 1 DL 76/2020 (cd. “Decreto Semplificazioni”), che permette un ampliamento di volume per motivati interventi di rigenerazione urbana previsti dalle leggi vigenti o dal PRG comunale.

| LE POSSIBILI ALTERNATIVE |

Alla luce di quanto precede, l’impresa potrà, in generale, decidere se fruire:

✓ del sismabonus per le spese sostenute per la riduzione del rischio sismico sull’edificio (oltre all’ecobonus per le spese sostenute sul volume preesistente), attribuendo la detrazione per bonus acquisto immobili ristrutturati agli acquirenti (in luogo della maggiore detrazione per acquisto di case antisismiche)

✓ del solo ecobonus per le spese sostenute sul volume preesistente, attribuendo all’acquirente la detrazione per acquisto di case antisismiche alla luce

▪️ del maggior prezzo che potrà presumibilmente “spuntare” alla vendita laddove in virtù della maggiore detrazione che potrà offrire agli acquirenti

▪️ della imponibilità ai fini dei redditi della detrazione sismabonus di cui intenda fruire.