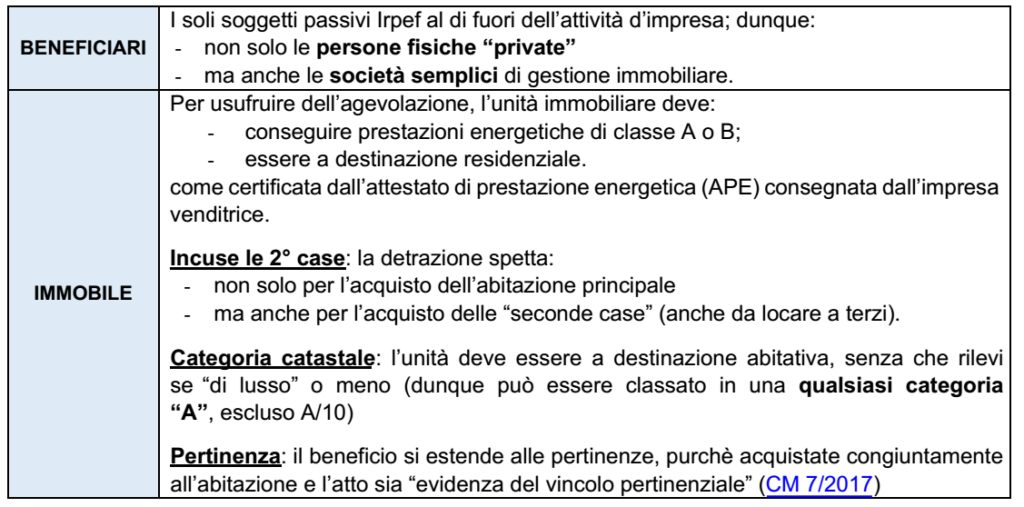

La Legge di bilancio 2023 ha introdotto la detrazione IRPEF in relazione all’acquisto di unità immobiliari abitative “ad alto risparmio energetico”:

Dunque, per il 2023 si ha diritto una detrazione IRPEF del 50%:

▪️ dell’importo corrisposto per il pagamento dell’IVA

▪️ sull’acquisto effettuato dal 1/01/2023 al 31/12/2023 di abitazioni di classe energetica A o B

▪️ cedute direttamente dalle imprese che le hanno edificate/ristrutturate.

La detrazione va ripartita in 10 quote annuali.

Di seguito si riassume le caratteristiche principali della detrazione:

| ACQUISTI ENTRO IL 31 DICEMBRE 2023 |

Secondo quanto emerge dal Comunicato stampa del Consiglio dei Ministri n. 54 e dal comunicato del MEF del 16 ottobre 2023, nel DDL di bilancio per l’anno 2024 non contiene misure che riguardano i bonus edilizi, in generale.

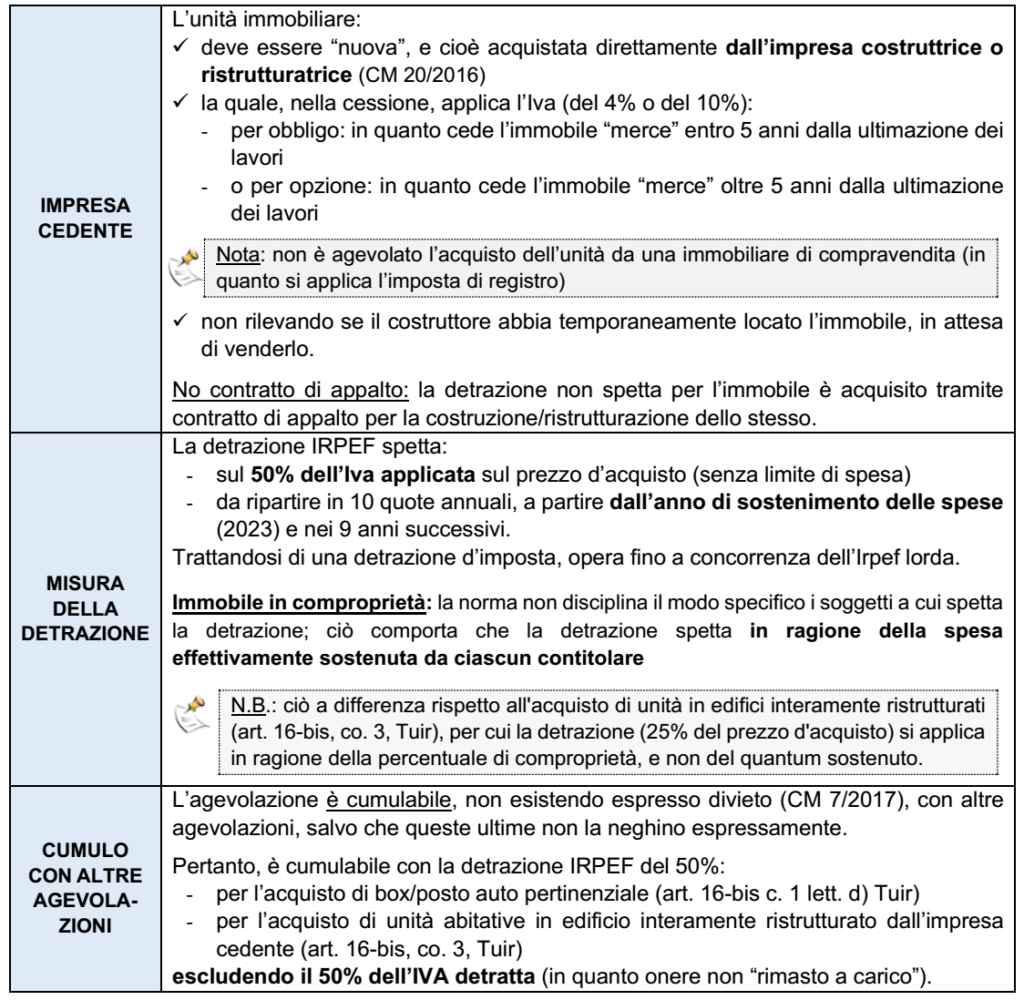

In assenza di modifiche introdotte in sede di discussione parlamentare, la detrazione Irpef sarà limitata al 2023; ciò comporta che, per poter fruire del beneficio, il rogito di acquisto dell’unità immobiliare deve essere stipulato entro il 31/12/2023.

PRINCIPIO DI CASSA

La detrazione opera sulle somme effettivamente pagate all’impresa in relazione all’Iva; dunque è necessario che il pagamento dell’IVA avvenga nel periodo di imposta (CM 12/2016 e CM 7/2017).

ACCONTI: in relazione ad eventuali acconti pagati, è possibile “aggiornare” al 2023 quanto in passato chiarito in relazione all’introduzione della detrazione sul periodo 2016 (per ultimo dall’Interpello n. 149/2020).

Nel caso di:

➔ acconti pagati nel 2022: la detrazione non spetta, anche se il rogito è stipulato nel 2023 (CM 20/2016)

➔ acconti pagati nel 2023: la detrazione spetta (nel 2023) se il preliminare di acquisto risulta registrato e il rogito sia stipulato entro il 31/12/2023.