Sulla G.U. n. 278 del 28/11/2023 è stata pubblicata la Legge n. 170/2023 di conversione del DL n. 132/2023 (cd. “Decreto Proroghe”). Si illustrano le principali disposizioni di natura fiscale.

| AFFRANCAMENTO CRIPTO-ATTIVITA’ (art. 2) – CONFERMA |

E’ confermata la proroga al 15/11/2023 del termine di cui all’art. 1, co. 134 e 135, della Legge di bilancio 2023:

▪️ per il versamento in unica soluzione dell’imposta sostitutiva del 14% sul valore di acquisto delle cripto-attività possedute alla data dell’1/01/2023

▪️ rateizzabile fino ad un massimo di 3 rate annuali di pari importo (sull’importo delle rate successive alla 1° sono dovuti gli interessi).

| VERSAMENTI DAI SOGGETTI DEI COMUNI LOMBARDI (art. 3, co. 1 e 2) – CONFERMA |

E’ confermato che i versamenti dei tributi, contributi previdenziali/assistenziali e dei premi Inail:

✓ in scadenza nel periodo dal 4 al 31/07/2023

✓ dovuti dai soggetti che al 4/07/2023 avevano la residenza o la sede legale/operativa nei Comuni interessati dagli eventi meteorologici eccezionali che hanno colpito la Regione Lombardia per i quali è stato dichiarato lo stato di emergenza (Delibera del CdM del 28/08/2023)

✓ si considerano tempestivi se effettuati, in unica soluzione, entro il 31/10/2023.

| SOSPENSIONE TERMINI ALLUVIONATI DEL CENTRO ITALIA (art. 3, co. 2-quater) – NEW |

L’art. 1 del DL n. 61/2023 ha sospeso:

✓ a favore dei soggetti che al 1/05/2023, avevano la residenza o la sede legale/operativa nei territori colpiti dall’alluvione del mese di maggio 2023

✓ i termini in scadenza nel periodo dal 1/05/2023 al 31/08/2023, relativi:

– ai versamenti tributari

– agli adempimenti e ai versamenti di contributi previdenziali/assistenziali e premi INAIL (Circ. Inps n. 67/2023; Circ. Inail nn. 33/2023 e 43/2023; Mess. Inps nn. 2900/2023 e 3035/2023)

– ai versamenti delle ritenute alla fonte e delle trattenute relative alle addizionali regionale e comunale operate dai suddetti soggetti in qualità di sostituti d’imposta.

Ora, con modifica del comma 7 del citato art. 1), è disposto che:

▪️ versamenti sospesi: sono effettuati, senza applicazione di sanzioni e interessi, in unica soluzione entro il 10/12/2023 (in luogo del 20/11/2023)

▪️ adempimenti non eseguiti per effetto delle sospensioni: sono effettuati entro il 10/12/2023 (in luogo del 20/11/2023).

| RAVVEDIMENTO SPECIALE (art. 3-bis) – NEW |

I soggetti che, entro il termine del 30/09/2023, non hanno perfezionato la procedura di “ravvedimento speciale”, di cui all’art. 1, co. 174-178, L. n. 197/2022 (Legge di bilancio 2023):

▪️ possono comunque procedere alla regolarizzazione, fermo restando il rispetto delle altre condizioni e modalità ivi previste,

▪️ a condizione che:

✓ versino le somme dovute in un’unica soluzione (non è più ammesso il versamento in forma rateale) entro il 20/12/2023

✓ rimuovendo le irregolarità/omissioni entro la medesima data.

| ASSEGNAZIONE AGEVOLATA DI BENI AI SOCI (art. 4) – CONFERMA |

Con intervento sui co. 100 e 105 dell’art. 1, L. n. 197/2022 (Legge di bilancio 2023) è confermata:

▪️ la proroga al 30/11/2023 del termine per perfezionare le operazioni di assegnazione e cessione agevolata di beni (immobili e mobili registrati) non strumentali ai soci e di trasformazione agevolata in società semplice delle società commerciali

▪️ il versamento dell’imposta sostitutiva (dell’8% / 10,5% / 13%) va effettuato in unica soluzione entro il 30/11/2023

| CONTRIBUENTI FORFETARI (art. 6, co. 1) – CONFERMA |

E’ confermato il differimento al 30/11/2024 del termine entro cui i contribuenti che applicano il regime forfetario:

▪️ relativamente al periodo d’imposta 2021

▪️ devono adempiere agli specifici obblighi informativi di cui al co. 73, art. 1, della L. 190/2014.

| PROSPETTO ALIQUOTE IMU (art. 6-ter, co. 1) – NEW |

Viene differita all’anno d’imposta 2025 la decorrenza dell’obbligo a carico dei Comuni di fornire al MEF il Prospetto delle aliquote IMU (di cui all’art. 1, co. 756 e 757, L. n. 190/2019) utilizzando l’apposita applicazione informatica messa a disposizione sul portale del MEF, considerate:

– le difficoltà riscontrate dai comuni in fase di implementazione dell’elaborazione del Prospetto

– dell’esigenza di considerare alcune fattispecie attualmente non previste dal Prospetto.

| NUOVA SABATINI (art. 6-quater) – NEW |

Con modifica del co. 415, art. 1, L. n. 197/2022 è disposto che per le iniziative di investimento con contratto di finanziamento stipulato dall’1/01/2022 al 31/12/2023 (in luogo del 30/06/2023)

▪️ il termine di 12 mesi per l’ultimazione degli investimenti in macchinari, impianti, beni strumentali e attrezzature, previsto dai DM attuativi adottati ai sensi dell’art. 2, co. 5, DL 69/2013

▪️ è prorogato per ulteriori 6 mesi (il termine è di 18 mesi complessivi).

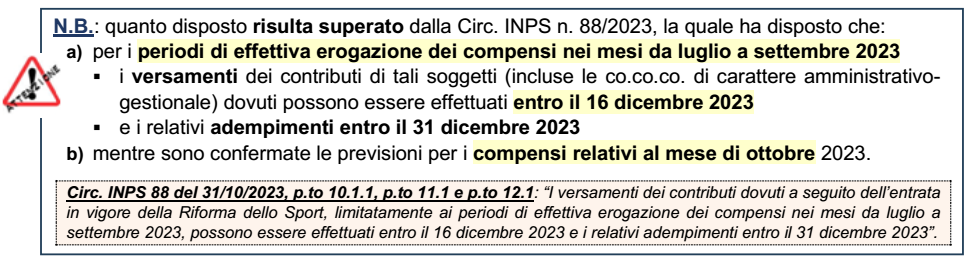

| LAVORO SPORTIVO DILETTANTISTICO (art. 10-quater) – NEW |

L’ultimo periodo dell’art. 28, co. 5, Dlgs. 36/2021 (Riforma del lavoro sportivo) ha previsto che:

➔ per gli adempimenti (comunicazione di instaurazione del rapporto; flusso UniEmens; ecc.)

➔ e per i versamenti dei contributi previdenziali/assistenziali dei co.co.co. nel dilettantismo periodo di paga da luglio 2023 a settembre 2023 potevano essere effettuati entro il 31/10/2023.

Ora, con modifica del citato ultimo periodo del co. 5 è disposto il differimento al 30/11/2023:

▪️ degli adempimenti e dei versamenti dei citati contributi previdenziali/assistenziali dovuti per i lavoratori sportivi inquadrati come co.co.co. nel settore dilettantistico

▪️ limitatamente al periodo di paga da luglio 2023 a ottobre 2023.

| AGEVOLAZIONI PER ACQUISTO DELL’ABITAZIONE (ART. 1) – CONFERMA |

E’ confermato il differimento al 31/12/2023 del termine di cui all’art. 64, co. 3, DL n. 73/2021 (già prorogato dal DL n. 51/2023) a favore delle “categorie prioritarie” per l’accesso alle agevolazioni, per la presentazione della domanda per usufruire della garanzia concedibile dal Fondo di garanzia per la prima casa nella misura massima dell’80% del prezzo di acquisto dell’immobile (inclusione eri accessori).