Come noto, nell’ambito dei cd. “bonus edilizi” il legislatore ha previsto due fattispecie di agevolazione a favore degli acquirenti di unità immobiliari oggetto di interventi di ristrutturazione: ▪️ detrazione derivante dall’acquisto di immobili ristrutturati da impresa di costruzione/ristrutturazione (o cooperativa edilizia) di cui all’art. 16 bis, co. 3, Tuir ▪️ il cd. “sisma bonus acquisti” (o “acquisto di case antisismiche”), ex art. 16, co. 1-septies, DL n. 63/2013.

COMPATIBILITA’ DELLE AGEVOLAZIONI

ACQUISTO DI IMMOBILI RISTRUTTURATI DA IMPRESA

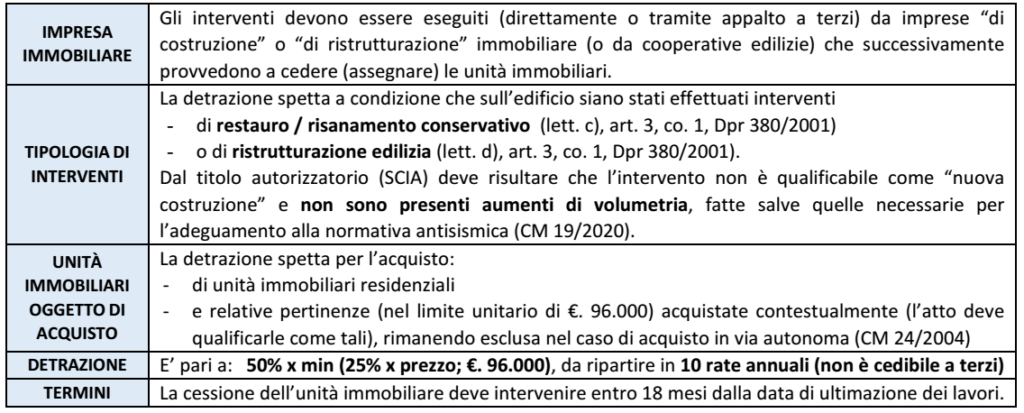

Il comma 3 dell’art. 16-bis, TUIR, disciplina la detrazione spettante sull’acquisto di unità immobiliari site in edifici completamente ristrutturati da imprese di costruzione (o cooperative edilizie) che provvedano alla successiva vendita (o assegnazione) dell’immobile.

In particolare l’agevolazione prevede che qualora imprese di costruzione/ristrutturazione immobiliare: ▪️ eseguano, su interi fabbricati, interventi di: ✓ restauro e risanamento conservativo [lett. c), art. 3, co. 1, Dpr n. 380/2001] ✓ ristrutturazione edilizia [lett. d), art. 3, co. 1, Dpr n. 380/2001] ▪️ provvedendo, entro i successivi 18 mesi, all’alienazione/assegnazione dell’immobile all’acquirente/assegnatario dell’abitazione (e relative pertinenze) è attribuita la detrazione del 50%: ▪️ applicata sul 25% del prezzo dell’unità immobiliare (e relative pertinenze) risultante nell’atto pubblico di compravendita/assegnazione ▪️ nel limite di € 96.0000 (il 25% del prezzo complessivo di acquisto non può eccedere tale limite).

SISMABONUS ACQUISTI

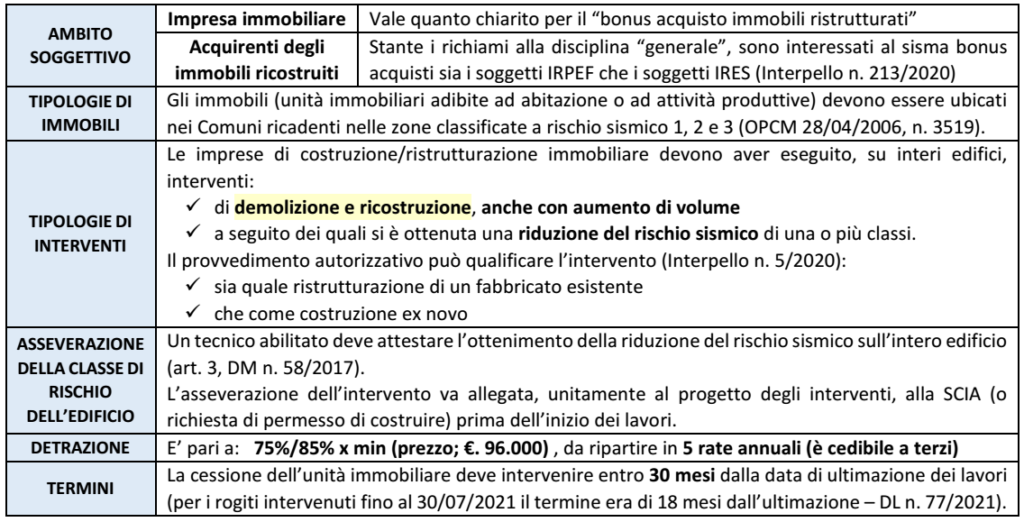

Il comma 1-septies all’art. 16, D.L. n. 63/2013, disciplina la detrazione del 75-85% spettante ai soggetti che acquistano unità immobiliari in edifici siti in zona sismica 1, 2 e 3, demoliti e ricostruiti per ottenere della riduzione del rischio sismico di 1 o 2 classi (“acquisto case antisismiche” o “sismabonus acquisti”).

Nota: sono interventi “trainanti”, ammessi alla detrazione del 110% anche se realizzati autonomamente, quelli finalizzati alla riduzione del rischio sismico (c.d. “sismabonus”) previsti dai commi da 1-bis a 1 septies, art. 16, D.L. n. 63/2013, realizzati su immobili siti in zone sismiche 1, 2 e 3 quindi anche il sismabonus acquisti in esame al verificarsi dei presupposti previsti dall’art. 119 D.L. 34/2020.

COMPATIBILITA’ DELLE AGEVOLAZIONI

In relazione alla possibilità di fruire, contestualmente: a) del sismabonus/ecobonus in capo all’impresa che effettua i lavori di ristrutturazione b) e della detrazione in capo all’acquirente di “case antisismiche”/di immobili ristrutturati si è espressa l’Agenzia Entrate (nel caso di specie si fa riferimento non al concetto di “cumulo”, in quanto la detrazione opera su soggetti diversi, ma, più propriamente, di “compatibilità”).

ACQUISTO CASE ANTISISMICHE CON SISMABONUS INTERVENTI/ECOBONUS

Con l’Interpello n. 70/2021 l’Agenzia delle Entrate ha ritenuto che: ➔ in presenza di detrazione a favore degli acquirenti per acquisto di case antisismiche ➔ l’impresa che ha realizzato gli interventi: ▪️può beneficiare dell’ecobonus ex art. 14 D.L. 63/2013, in quanto le detrazioni non sono tra loro incompatibili ▪️ mentre non può beneficiare del “sismabonus” (di cui all’art. 16, co. 1-bis e ss., D.L. 63/2013).

BONUS ACQUISTO IMMOBILI RISTRUTTURATI CON SISMABONUS INTERVENTI/ECOBONUS

Per la cumulabilità della detrazione acquisto immobili ristrutturati con il sisma bonus fruito dall’impresa che ha effettuato i lavori si sono espressi gli interpelli n. 433/2021 e 437/2021.

In particolare secondo l’Agenzia delle Entrate: ▪️ il sisma bonus interventi e l’ecobonus ex art. 14 e 16 del D.L. n. 63/2013 ▪️ è parametrata al costo sostenuto (per interventi di risparmio energetico e antisismici) determinato analiticamente sulla base dei materiali e delle prestazioni di servizi utilizzati ed è, quindi, calcolata su componenti diversi dal prezzo globale.

N.B.: alla luce di ciò, l’Agenzia ritiene che non si pongano particolari incompatibilità; dunque: ➔ l’acquirente di un immobile ristrutturato può fruire della detrazione del 50% ➔ anche laddove, sul medesimo immobile, la società cedente (che ha ristrutturato l’intero edificio di cui fa parte l’unità abitativa oggetto di cessione) benefici della detrazione per interventi di efficientamento energetico e di misure antisismiche, di cui agli artt 14 e 16 del D.L. 63/2013.

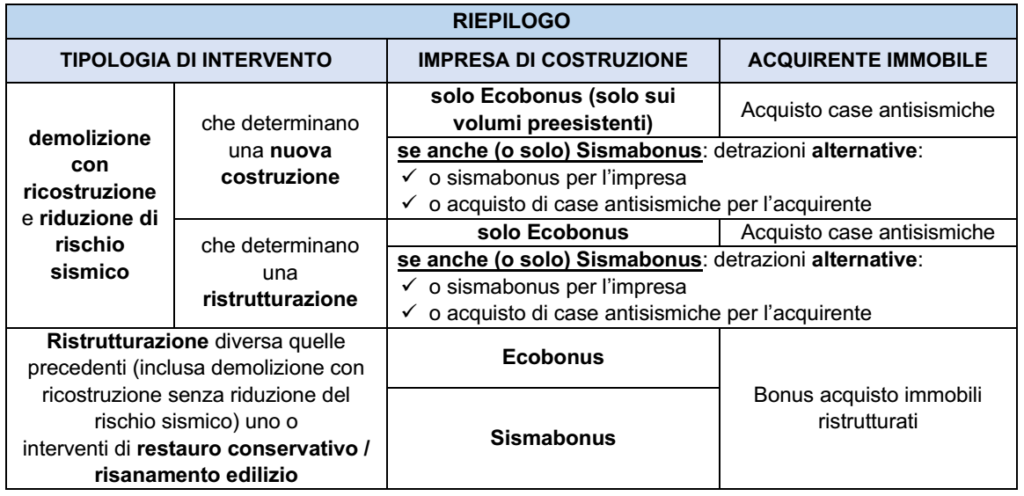

Si noti che rientra nell’ambito delle “ristrutturazioni edilizie” anche la demolizione con “ricostruzione fedele” secondo la disciplina introdotta dall’art. 10 c. 1 DL 76/2020 (cd. “Decreto Semplificazioni”), che permette un ampliamento di volume per motivati interventi di rigenerazione urbana previsti dalle leggi vigenti o dal PRG comunale.

LE POSSIBILI ALTERNATIVE

Alla luce di quanto precede, l’impresa potrà, in generale, decidere se fruire: ✓ del sismabonus per le spese sostenute per la riduzione del rischio sismico sull’edificio (oltre all’ecobonus per le spese sostenute sul volume preesistente), attribuendo la detrazione per bonus acquisto immobili ristrutturati agli acquirenti (in luogo della maggiore detrazione per acquisto di case antisismiche) ✓ del solo ecobonus per le spese sostenute sul volume preesistente, attribuendo all’acquirente la detrazione per acquisto di case antisismiche alla luce ▪️ del maggior prezzo che potrà presumibilmente “spuntare” alla vendita laddove in virtù della maggiore detrazione che potrà offrire agli acquirenti ▪️ della imponibilità ai fini dei redditi della detrazione sismabonus di cui intenda fruire.

Con decreto del 31 luglio 2023, pubblicato nella G.U. n. 198 di ieri, 25 agosto 2023, il Ministero dell’Economia e delle finanze ha definito i criteri e le modalità di erogazione del contributo previsto dall’art. 9 comma 3 del DL 176/2022. Detto contributo a fondo perduto, privo di effetti fiscali per il beneficiario, riguarda i soggetti che si trovano nelle condizioni reddituali di cui all’art. 119 commi 8-bis e 8-bis.1 del DL 34/2020 e che sostengono spese per interventi agevolati con il superbonus di cui ai periodi primo e terzo del comma 8-bis dell’art. 119 del DL 34/2020.

L’agevolazione interessa dunque le persone fisiche che, al di fuori dell’esercizio di attività di impresa, arte o professione, sostengono interventi agevolati con il superbonus: – su edifici interamente posseduti (anche in comproprietà) composti da due a quattro unità immobiliari, o su parti comuni di edifici condominiali, o sulle singole unità immobiliari (oggetto di interventi “trainati”) site all’interno dei predetti edifici o condomini; – ovvero su edifici unifamiliari o susingole unità immobiliari “indipendenti e autonome” site in edifici plurifamiliari.

Il contributo spetta per le spese relative agli interventi per i quali il superbonus compete con aliquota al 90%. Per beneficiare dell’agevolazione è necessario che il richiedente: – presenti un “reddito di riferimento”, relativo all’anno precedente quello di sostenimento delle spese agevolate, non superiore a 15.000 euro, determinato ai sensi dell’art. 119 comma 8-bis.1 del DL 34/2020; – sia titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare oggetto dell’intervento, o, per gli interventi effettuati dai condomini, sull’unità immobiliare facente parte del condominio; – abbia adibito ad abitazione principale la predetta unità immobiliare.

Il contributo compete per le spese sostenute per i predetti interventi agevolati dal richiedente (o, per gli interventi condominiali, imputate al medesimo), anche qualora sia stata esercitata opzione di cessione del credito o sconto sul corrispettivo exart. 121 del DL 34/2020. Ai fini del riconoscimento dell’agevolazione rilevano solo le spese sostenute per le quali i relativi bonifici “parlanti”, di cui agli artt. 1 comma 3 del DM 41/98 e 6 comma 1 lett. e) del DM 6 agosto 2020 “Requisiti”, risultano effettuati nel periodo compreso tra il 1° gennaio ed il 31 ottobre 2023.

Il contributo spetta entro un limite massimo di spesa pari a 96.000 euro (riferito all’ammontare complessivo della spesa sostenuta per gli interventi agevolati). Se la spesa è stata sostenuta da più soggetti titolari di quote di proprietà o di diritti reali di godimento sulla stessa unità immobiliare, tale limite è determinato, per ciascun richiedente, in proporzione al rapporto tra la spesa sostenuta dal richiedente e la spesa complessiva sostenuta da tutti i comproprietari o contitolari di diritti reali di godimento. In ogni caso, il contributo compete solo per le spese sostenute in relazione all’abitazione principale del richiedente.

Richieste entro il 31 ottobre 2023

Per richiedere il contributo sarà necessario presentare all’Agenzia delle Entrate un’istanza, in via telematica, entro il 31 ottobre 2023.

Può essere presentata una sola istanza per ciascun richiedente, anche avvalendosi di un intermediario exart. 3 comma 3 del DPR 322/98. In detta istanza il richiedente deve attestare il possesso dei requisiti sopra richiamati. Le modalità di compilazione ed il contenuto dell’istanza saranno definite con apposito provvedimento dell’Agenzia delle Entrate. Nell’istanza va inoltre indicato l’importo del contributo richiesto, che non può eccedere il 10% delle spese ammesse al contributo.

L’importo del contributo effettivamente spettante a ciascun richiedente verrà poi determinato dall’Agenzia delle Entrate in ragione del rapporto tra l’ammontare delle risorse stanziate per l’agevolazione (pari a 20 milioni di euro) e l’ammontare complessivo dei contributi richiesti. Determinata detta percentuale, il contributo verrà corrisposto dall’Agenzia delle Entrate mediante accreditamento diretto sul conto corrente bancario o postale indicato nell’istanza (che risulti intestato o cointestato al richiedente).

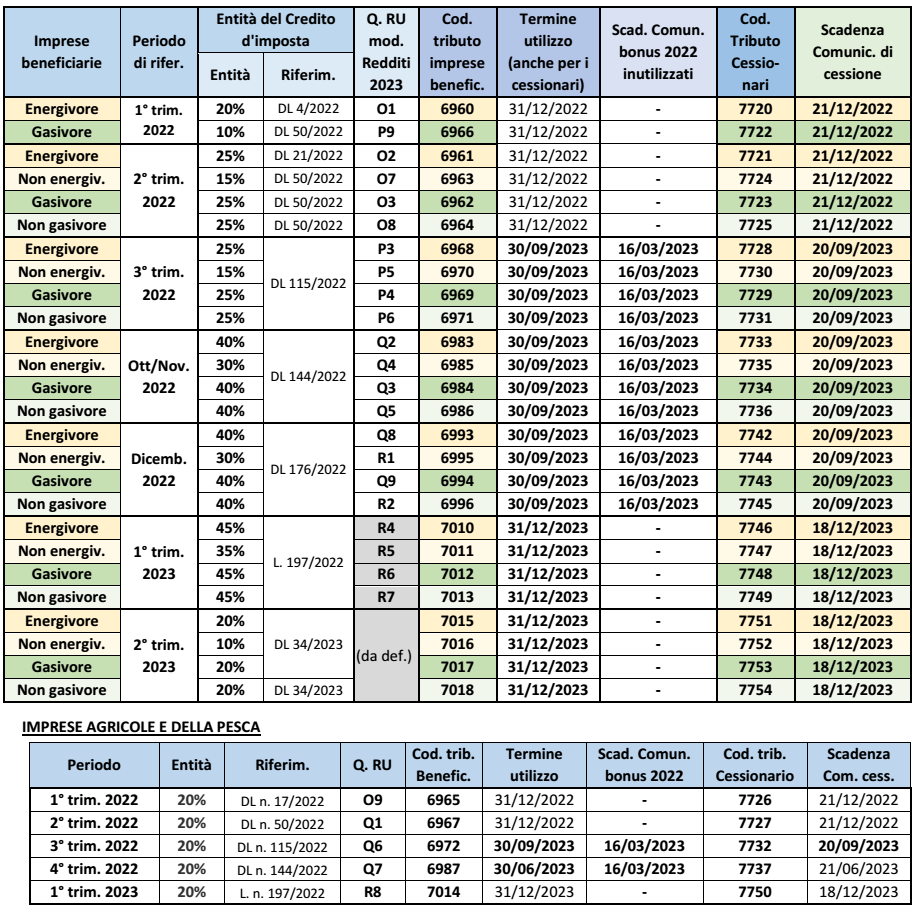

In relazione ai crediti d’imposta istituiti a favore: • delle imprese “energivore”/“non energivore”: in relazione alla spesa per la componente energetica • delle imprese “gasivore”/“non gasivore”: per l’acquisto di gas naturale • nonché delle imprese agricole l’Agenzia delle entrate, con il Provv. 3/04/2023, ha disciplinato la cessione del credito d’imposta riferito al 2° trimestre 2023 (introdotto dal cd. “Decreto Bollette”) ✓ fissando, quale termine ultimo, il 18/12/2023 (il credito è cedibile fin dal 6/07//2023) ✓ estendendo le regole di cessione già previste per i crediti dei precedenti periodi (Provv. 30/06/2022).

Si è reso, pertanto, necessario l’aggiornamento la modulistica precedentemente approvata (Provv. 26/01/2022), con contestuale approvazione del “nuovo” Modello per la comunicazione della cessione (si tratta della sola modifica delle istruzioni, coerentemente aggiornate, nonché dell’aggiunta, nell’ambito della modulistica, delle relative dichiarazioni sostitutive di atto notorio).

Bonus 2022: si ricorda che, per quanto attiene i crediti di imposta sorti nel 3° trimestre 2022, nei mesi di ottobre-novembre 2022 e nel mese di dicembre 2022, l’eventuale importo residuo è ancora utilizzabile (fino al 30/09/2023) nel solo caso in cui il contribuente abbia provveduto, entro il 16/03/2023, ad effettuare l’apposita comunicazione telematica all’Agenzia delle entrate. In assenza di tale adempimento la RM 27/2023 ha ammesso il contribuente alla remissione in bonis.

Imprese agricole e della pesca: infine si ricorda che, per quanto attiene il cd. “bonus carburanti”, il recente “Decreto Omnibus” ha differito al 30/09/2023 il termine per l’utilizzo in compensazione il credito riferito al 3° trimestre 2022 (mentre permane al 30/06/2023 il termine per l’utilizzo riferito al credito del 4° trimestre 2022).

LA CESSIONE DEL CREDITO

Il cessionario utilizza il bonus con le stesse modalità/termini con cui l’avrebbe utilizzato il cedente, e dunque entro il 31/12/2023 ➔ per tutti i crediti d’imposta riferiti al 2° trimestre 2023 ➔ per il bonus carburante delle imprese agricole/della pesca riferito al 1° trimestre 2023.

Si ricorda che la cessione va effettuata per l’intero importo del credito (un suo utilizzo parziale da parte del beneficiario non consente la cessione della quota non ancora utilizzata).

Visto di conformità: il cessionario richiede il visto di conformità ai dati relativi ai documenti attestanti la sussistenza dei presupposti che danno diritto al bonus

Responsabilità: in caso di violazione il cessionario è responsabile solo ove abbia partecipato alla violazione.

NUOVO MODELLO PER LA CESSIONE DEI CREDITI DEL 2° TRIMESTRE 2023

Il modello e le relative istruzioni sono del tutto analoghe a quanto già previsto per i crediti dei precedenti periodi; in particolare: ✓ la prima parte del modello risulta invariata, mentre viene modificata la sola seconda parte riferita alle attestazioni di sussistenza dei requisiti nei vari periodi di riferimento. ✓ di una seconda parte costituita: • dal quadro A: nel quale indicare i dati dei crediti ceduti ed i dati dei cessionari • dal quadro B: nel quale rilasciare la dichiarazione di sussistenza dei requisiti per poter fruire del credito d’imposta.

Con il Provv. del 23/06/2023 l’Agenzia delle Entrate ha definito le regole per accedere al bonus fiscale previsto per chi aggiorna i registratori di cassa telematici.

Al fine di favorire l’adeguamento, per effetto dell’articolo 18, c. 4-bis, del DL n. 36 del 2022, degli strumenti utilizzati per la memorizzazione e la trasmissione telematica dei corrispettivi, ossia dei misuratori fiscali, l’articolo 8 del DL n. 176 del 2022 ha previsto: • in favore dei suddetti esercenti; • la concessione di un contributo pari al 100 per cento della spesa sostenuta, per un massimo di 50 euro, per ogni misuratore fiscale.

Il contributo è concesso all’esercente come credito d’imposta di pari importo utilizzabile in compensazione tramite modello F24, a decorrere dalla prima liquidazione periodica dell’IVA successiva al mese in cui è stata registrata la fattura relativa all’adeguamento del misuratore fiscale e sia stato pagato, con modalità tracciabile, il relativo corrispettivo.

Il bonus: • è pari al 100% della spesa sostenuta, fino a un massimo di 50 euro per ogni strumento; • è utilizzato a decorrere dalla prima liquidazione periodica dell’imposta sul valore aggiunto successiva al mese in cui è stata registrata la fattura relativa all’adeguamento degli strumenti mediante i quali effettuare la memorizzazione e la trasmissione dei dati dei corrispettivi e sia stato pagato, con modalità tracciabile, il relativo corrispettivo.

Il credito può essere utilizzato in compensazione mediante modello F24 ai sensi dell’art. 17 del DLgs. 241/97, ma non è soggetto alle limitazioni di carattere generale di cui all’art. 1 comma 53 della L. 244/2007 (250.000 euro annui per i crediti d’imposta da indicare nel quadro RU della dichiarazione dei redditi) e all’art. 34 della L. 388/2000 (attualmente pari a 2 milioni di euro annui).

Il bonus deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta in corso al 31/12/2023 e nella dichiarazione degli anni d’imposta successivi, fino a quando se ne conclude l’utilizzo.

Ai fini dell’utilizzo in compensazione del credito d’imposta il modello F24 deve essere presentato esclusivamente tramite i servizi telematici messi a disposizione dall’Agenzia delle entrate.

Monitoraggio delle compensazioni effettuate – L’art. 8 del DL 176/2022 ha stabilito che il contributo è concesso “in ogni caso, nel limite di spesa di 80 milioni di euro per l’anno 2023”. Ciò significa che il modello F24 utilizzato per la compensazione verrà scartato nel caso in cui, all’atto di conferimento della delega e “secondo l’ordine cronologico di presentazione”, il plafond residuo dello stanziamento fissato dalla norma “risulti incapiente rispetto al credito stesso” (provv. n. 231943/2023, par. 1.6). A tale scopo è previsto che l’Agenzia comunichi mensilmente al Ministero dell’Economia e delle finanze l’ammontare dei crediti d’imposta utilizzati in compensazione mediante F24, segnalando se le “fruizioni operate (…) facciano ritenere prossimo il raggiungimento del limite di spesa”.

Tracciabilità – Ai fini della fruizione del contributo il pagamento del corrispettivo per l’adeguamento del misuratore fiscale deve avvenire “con modalità tracciabile”.

Facendo riferimento a quanto disposto dal provv. Agenzia delle Entrate 4 aprile 2018 n. 72303, sono considerati mezzi tracciabili gli assegni, bancari e postali, circolari e non, nonché i vaglia cambiari e postali. Sono altresì utilizzabili per il pagamento, a titolo esemplificativo, l’addebito diretto, il bonifico bancario o postale, il bollettino postale, le carte di debito, di credito, prepagate nonché gli “altri strumenti di pagamento elettronico disponibili, che consentano anche l’addebito in conto corrente” (provv. n. 72303/2018).

Lotteria degli scontrini – L’articolo 1, comma 540, della L. n. 232/2016, prevede che le persone fisiche maggiorenni residenti nel territorio dello Stato che effettuano, esclusivamente attraverso strumenti che consentano il pagamento elettronico, acquisti di beni o servizi, fuori dall’esercizio di attività di impresa, arte o professione, presso esercenti che trasmettono telematicamente i corrispettivi possano partecipare all’estrazione a sorte di premi attribuiti nel quadro di una lotteria nazionale.

In tal caso l’esercente deve trasmettere all’Agenzia delle entrate i dati della singola cessione o prestazione.

L’articolo 18, c. 4-bis, del DL n. 36 del 2022 che ha modificato il citato articolo 1, comma 540, della legge n. 232 del 2016, prevedendo una nuova modalità di partecipazione alla lotteria degli scontrini.

Tra l’altro con lo stesso articolo è stato modificato anche il comma 544 dell’articolo 1 della legge n. 232 del 2016, stabilendo che con uno o più provvedimenti del direttore dell’Agenzia delle dogane e dei monopoli, d’intesa con l’Agenzia delle entrate, siano disciplinate le modalità tecniche di tutte le lotterie degli scontrini, sia istantanee sia differite.

Per tale motivo, con provvedimento dello scorso 18 gennaio 2023, l’Agenzia delle entrate ha adeguato il processo di riconoscimento della conformità dei Registratori Telematici alle nuove disposizioni relative alla trasmissione dei dati per la lotteria istantanea e sono state approvate le specifiche tecniche della predetta lotteria istantanea per l’adeguamento tecnico dei dispositivi di memorizzazione e trasmissione telematica dei corrispettivi giornalieri.

Sulla G.U. 29/05/2023, n. 124, è stata pubblicata la Legge n. 56/2023 di conversione del DL n. 34/2022 (cd. “Decreto Bollette”). Di seguito si riepilogano le principali misure, confermate o introdotte.

BONUS ENERGETICI IMPRESE PER IL 2° TRIM. 2023(art. 4, co. 1-10) –CONFERMA

E’ confermata l’estensione alle spese sostenute nel 2° trimestre 2023 del credito d’imposta a favore delle imprese : ✓ energivore: per il 20% della spesa ✓ non energivore: per il 10% della spesa ✓ gasivore e non gasivore: per il 20% della spesa La RM 20/2023 ha istituito i codici tributo per consentine l’utilizzo in compensazione nel mod. F24 da presentare tramite i servizi telematici dell’Agenzia.

MISURE CONTRO IL CARO ENERGIA NEL SETTORE SPORTIVO(art. 4-bis) –NEW

Il co. 1, art. 7, del D.L. 144/2022, prevede che, per far fronte alla crisi economica determinatasi in ragione dell’aumento dei costi dell’energia termica ed elettrica, le risorse del Fondo unico a sostegno del potenziamento del movimento sportivo italiano (di cui all’art. 1, c. 369, L. 205/2017), siano incrementate di € 60 milioni per il 2022 e di € 25 milioni per il 2023, da destinare all’erogazione di contributi a fondo perduto per le associazioni e società sportive dilettantistiche, nonché per altri enti, che gestiscono impianti sportivi e piscine.

Ora, al fine di sostenere il settore sportivo, si interviene sul citato co. 1 prevedendo quanto segue: – risorse per il 2023: vengono incrementate di € 10 milioni – una quota delle risorse, pari ad almeno € 10 milioni (che pare siano annue), è destinata all’erogazione di contributi a fondo perduto a favore di associazioni e società sportive iscritte nel registro nazionale delle attività sportive dilettantistiche, di cui al D.lgs. 39/2021, che gestiscono in esclusiva impianti natatori e piscine per attività di base e sportiva.

TASSAZIONE DELLE “AGROENERGIE” (ART. 6) – CONFERMA

Viene confermata la deroga alla disciplina vigente, di cui al co. 423, art. 1, L. 266/2005: ▪️ applicabile al solo periodo d’imposta in corsa al 31/12/2022 ▪️ riferita alla determinazione del reddito correlato alla produzione di energia eccedente: – la soglia di 2.400.000 kWh anno per fonti rinnovabili agroforestali – la soglia di 260.000 kWh anno per fonti fotovoltaiche quale attività “connessa” a quelle agricole (la deroga si sostanzia nell’applicazione di un valore forfettario, pari a 0,12 €/Kwh, in luogo del prezzo di cessione effettivo dell’energia elettrica).

INTERVENTI DI RISPARMIO ENERGETICO (ART. 7) – MODIFICATO

Sono confermate le seguenti disposizioni che si applicano ai contributi pubblici istituiti alla data del 31/03/2023 ed erogati negli anni 2023 e 2024: ▪️ ai fini della determinazione dell’ammontare delle spese su cui calcolare la detrazione per interventi di risparmio energetico si considera ammessa anche la parte di spesa a fronte della quale sia concesso altro contributo dalle Regioni, purché tale contributo sia cumulabile (ai sensi di quanto previsto dalle norme regionali) con l’agevolazione fiscale ▪️ la somma dell’agevolazione fiscale e del contributo non deve eccedere il 100% della spesa ammissibile alla detrazione e/o al contributo regionale.

In sede di conversione viene specificato che gli interventi di risparmio energetico considerati riguardano: – quelli di cui all’art. 16-bis, TUIR (si ritiene si faccia riferimento alla lett. h) del comma 1, come nel caso di installazione di impianti fotovoltaici per autoconsumo) – quelli di efficienza energetica ex art. 1, co. 344-347, della L. 296/2006 – quelli rientranti nell’ecobonus ex art. 14, DL n. 63/2013.

BONUS PER START-UP INNOVATIVE (art. 7-quater) – NEW

L’art. 7-quater prevede la concessione (nel limite complessivo di € 2 milioni per l’anno 2023): ▪️ alle start-up innovative, – costituite a decorrere dall’1/01/2020 – operanti nei settori dell’ambiente, dell’energia da fonti rinnovabili e della sanità ▪️ di un credito d’imposta (aiuto di stato rientrante nel regime “de minimis”) – in misura non superiore al 20% delle spese sostenute per attività di Ricerca e sviluppo – volte alla creazione di soluzioni innovative per la realizzazione di strumenti e servizi tecnologici avanzati al fine di garantire la sostenibilità ambientale/riduzione dei consumi – il credito d’imposta non può superare l’importo di €. 200.000.

TREGUA FISCALE EX L. 197/2022 (artt. 17, 18, 19, 20 e 21) – CONFERMA/MODIFICA

Sono confermate le seguenti disposizioni relative alla “tregua fiscale” istituita dalla Legge di bilancio 2023: ▪️ definizione violazioni formali: proroga del termine per aderire al 31/10/2023 ▪️ ravvedimento speciale: proroga del termine per aderire al 31/10/2023 (entro il 30/09/2023 va inviata la dichiarazione integrativa); modifica del piano di dilazione da trimestrale a mensile; interpretazioni autentiche circa l’ambito applicativo ▪️ definizione agevolata degli atti dell’accertamento: definibilità entro il 30/04/2023 degli atti divenuti definitivi per mancata impugnazione entro il 15/02/2023; statuizione che la definizione rimane “rafforzata” (sanzioni ridotte a 1/18) anche per l’accertamento con adesione relativo ad avvisi di accertamento notificati post 31/03/2023 sulla base delle risultanze dei citati PVC ▪️ definizione dei giudizi tributari pendenti in Cassazione: la rinuncia potrà essere perfezionata entro il 30/09/2023 ▪️ definizione agevolata delle liti pendenti: è confermato il differimento al 30/09/2023 (in luogo del 30/06/2023) del termine per la trasmissione della domanda di definizione e per il pagamento in soluzione unica o della 1° rata (è confermata anche la modifica del termine della 2° rata) Sono altresì confermate le modifiche dei termini in materia di conciliazione agevolata e di omessi pagamenti di rate degli istituti deflattivi.

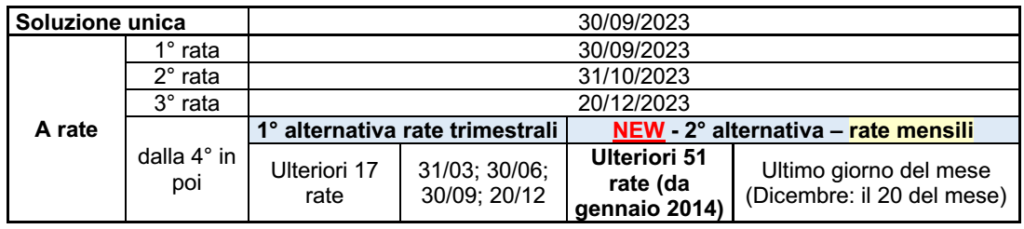

Definizione agevolata delle liti pendenti: in relazione alla definizione di cui ai co. da 194 a 200, dell’art. 1, L. 197/2022, l’art. 20 della legge di conversione, oltre alle conferme dei differimenti dei termini indicate sopra, dispone che, in presenza di dilazione di pagamento, il contribuente può decidere se versare secondo il precedente piano di rateazione o ✓ per le rate successive alle prime 3 ✓ versare in un massimo di 51 rate mensili di pari importo, con scadenza all’ultimo giorno lavorativo di ciascun mese, a partire da gennaio 2024 (salva la rata di dicembre, il cui termine cade al 20 del mese). In sostanza il contribuente potrà scegliere tra le due seguenti alternative di rateizzazione:

DEFINIZIONE AGEVOLATA PER GLI ENTI TERRITORIALI (art. 17-bis) – NEW

La legge di bilancio 2023 ha circoscritto gli istituti: ✓ della Rottamazione-quater (ex art. 1, c. 231, L. 197/2022) ✓ e dello stralcio automatico dei debiti fino a €. 1.000 (ex art. 1, c. 227 e 229-bis, L. 197/2022) ai casi di carichi “tramite ruolo” affidato all’Agenzia delle Entrate Riscossione.

Ora, in sede di conversione tali istituti sono estesi anche agli enti territoriali che: ➔ provvedono direttamente ➔ o affidano il recupero a soggetti iscritti ad apposito Albo ex art. 53, D.Lgs. n. 446/97 (società concessionarie che riscuotono tramite “ingiunzione di pagamento”). In tal caso gli enti possono stabilire l’applicazione di tali istituti con propria deliberazione: – da assumere entro il 29/07/2023 (60 gg dall’entrata in vigore della legge di conversione) – che dovrà, contestualmente, definirne il “regolamento”.

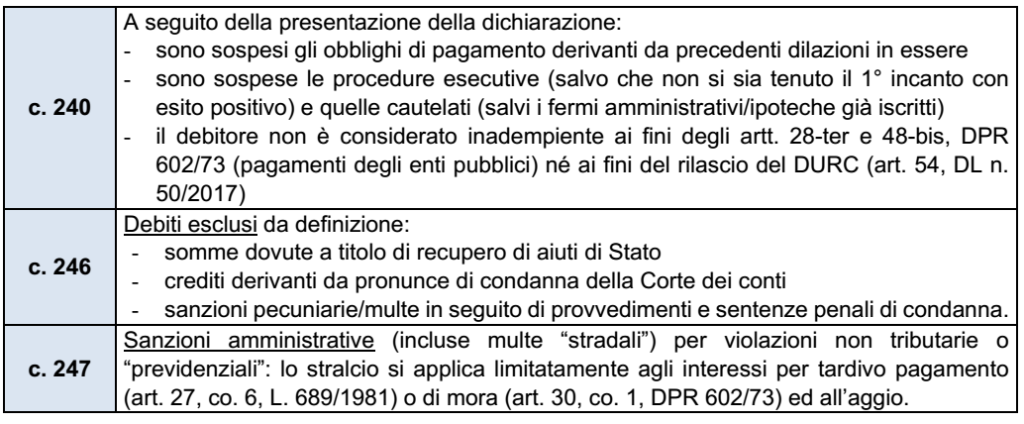

DISPOSIZIONI INDEROGABILI: ove l’ente territoriale intenda accedere ai citati istituti, dovrà adeguarsi alle seguenti disposizioni già previste per la riscossione “tramite ruolo”: ▪️ termini di prescrizione/decadenza: sono sospesi a seguito di presentazione dell’istanza ▪️ omesso/insufficiente/tardivo versamento di una rata in cui è stato dilazionato il pagamento delle somme: in tal caso: – la definizione non produce effetti e riprendono a decorrere i termini di prescrizione e di decadenza per il recupero delle somme – i versamenti effettuati sono acquisiti a titolo di acconto dell’importo complessivamente dovuto ▪️ ulteriori disposizioni applicabili, ove compatibili:

Atti regolamentari degli Enti In deroga alle norme generali in materia di tributi locali, le delibere acquisteranno efficacia con la pubblicazione sul sito internet istituzionale (sono trasmessi al MEF ai soli fini statistici entro il entro il 31/07/2023 nel caso di riscossione diretta ed antro il 30/06/2023 nel caso di affidamento ai concessionari) Le Regioni/province a statuto speciale attuano le disposizioni in conformità e compatibilmente con le forme/condizioni di speciale autonomia dei rispettivi statuti

CAUSA SPECIALE DI NON PUNIBILITÀ DI ALCUNI REATI TRIBUTARI (art. 23) – CONFERMA

Sono confermate le disposizioni dell’art. 23 che: ✓ ha introdotto la causa di non punibilità per alcuni reati tributari (omesso versamento di ritenute, omesso versamento dell’IVA e indebita compensazione di crediti non spettanti) ✓ laddove le violazioni siano state definite tramite integrale pagamento delle somme dovute secondo le modalità e i termini previsti nell’ambito della tregua fiscale (definizione agevolata degli avvisi bonari, rottamazione-quater, ecc.) prima della pronuncia della sentenza di appello.

ULTERIORI MISURE

Tra le ulteriori misure contenute nella legge di conversione si evidenzia quanto segue.

BONUS SOCIALE PER ELETTRICITÀ E GAS (art. 1) – CONFERMA

Sono confermate le seguenti disposizioni: – per il 2° trimestre del 2023, le agevolazioni relative alle tariffe per la fornitura di energia elettrica riconosciute ai clienti domestici economicamente svantaggiati ed ai clienti domestici in gravi condizioni di salute e la compensazione per la fornitura di gas naturale, sulla base del valore ISEE fino a € 15.000, sono rideterminate dall’ARERA nel limite di € 400 milioni; – dal 2° trimestre 2023 e fino al 31/12/2023, le agevolazioni relative alle tariffe ex art. 3, co. 9-bis, D.L. 185/2008, per i nuclei familiari con almeno 4 figli a carico, sono rideterminate sulla base dell’ISEE pari a € 30.000 valido per il 2023 nel limite di € 5 milioni.

RIDUZIONE IVA NEL SETTORE GAS PER IL 2° TRIM. 2023 (art. 2, co. 1 E 2) – CONFERMA

Sono confermate le seguenti disposizioni: – l’assoggettamento all’aliquota IVA del 5% delle somministrazioni di gas metano usato per combustione per usi civili e industriali di cui all’art. 26, co. 1, D.lgs. 504/1995, contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di aprile, maggio e giugno 2023; – aliquota Iva del 5%: si applica, nel caso in cui le suddette somministrazioni siano contabilizzate sulla base di consumi stimati, anche alla differenza derivante dagli importi ricalcolati sulla base dei consumi effettivi riferibili, anche percentualmente, ai suddetti mesi; – applicazione delle suddette disposizioni: anche alle forniture di servizi di teleriscaldamento nonché alle somministrazioni di energia termica prodotta con gas metano in esecuzione di un contratto di servizio energia di cui all’art. 16, co. 4, del D.lgs. 115/2008.

CONTRIBUTO CONTRO IL CARO GAS (art. 3) – CONFERMA

Nelle more di definire misure pluriennali da adottare in favore delle famiglie, è confermato il riconoscimento (nel limite di spesa di € 1.000 milioni per il 2023): – a decorrere dall’1/10 e fino al 31/12/2023 – di un contributo, erogato in quota fissa e differenziato in base alle zone climatiche, con riguardo ai mesi di ottobre, novembre e dicembre 2023 in cui la media dei prezzi giornalieri del gas naturale sul mercato all’ingrosso superi la soglia di 45 euro/MWh – a favore dei clienti domestici residenti diversi da quelli titolari di bonus sociale

Ulteriori disposizioni confermate: – rilevazione relativa al mese di novembre: si applica anche per il mese di dicembre; – attuazione: i criteri per l’assegnazione del contributo sono definiti con DM; l’ARERA, sulla base delle indicazioni di cui al detto decreto, definisce le modalità applicative e la misura del contributo, considerando i consumi medi di gas naturale nelle suddette zone climatiche.

IMPIANTI FOTOVOLTAICI PER LE STRUTTURE TURISTICHE

Fino al 30 giugno 2024 saranno realizzabili previa dichiarazione di inizio lavori asseverata (DILA) nelle strutture turistiche o termali anche gli impianti fotovoltaici con moduli collocati su coperture piane o falde, di potenza fino a 1 MW per l’autoconsumo. Nei centri storici e nelle aree a tutela paesaggistica, è richiesta l’attestazione che non siano visibili dagli spazi esterni e che i manti delle coperture non siano realizzati con prodotti che hanno l’aspetto dei materiali della tradizione locale.

GARANZIA ISMEA SU FINANZIAMENTI A PMI AGRICOLE (art. 4, co. 10-bis e 10-ter) – NEW

Il co. 10-bis aggiunto all’art. 4 del D.L. 34/2023 prevede che ▪️ sono ammissibili alla garanzia diretta rilasciata dall’ISMEA, a titolo gratuito e con copertura fino al 100% del valore del finanziamento, comunque nel limite di € 250.000, ▪️ i nuovi finanziamenti, – a condizione che prevedano l’inizio del rimborso del capitale non prima di 12 mesi dall’erogazione e abbiano durata fino a 96 mesi, – concessi dalle banche e dagli intermediari finanziari, nonché dagli altri soggetti abilitati alla concessione del credito, ▪️ in favore di micro, piccole e medie imprese agricole e della pesca ▪️ e destinati alla realizzazione di impianti per la produzione di energia rinnovabile.

Nota: l’efficacia delle disposizioni è subordinata all’autorizzazione della Commissione UE.

Il successivo co. 10-ter stabilisce che all’attuazione del co. 10-bis si provvede nel limite delle risorse disponibili sul c/c di tesoreria, intestato all’ISMEA, istituito ai sensi dell’art. 20 del D.L. 50/2022, per essere utilizzate in base al fabbisogno finanziario derivante dalla gestione delle garanzie stesse.

FONDO PER L’AGROALIMENTARE (art. 24, CO. 4) – CONFERMA

Viene confermato l’incremento di € 200.000 per il 2023 del Fondo di parte capitale per il sostegno delle eccellenze della gastronomia e dell’agroalimentare italiano di cui all’art. 1, co. 868, L. 234/2021.

La Legge di bilancio 2023 ha portato solo delle modifiche limitate alla disciplina dei bonus edilizi. In particolare, risultano modificati i seguenti aspetti:

➜ BONUS MOBILI: il limite per le spese sostenute nel 2023 è aumentato a €. 8.000 (in luogo di €. 5.000); rimane invariata la spesa massima fruibile per il 2024 (pari a €. 5.000). Inoltre contribuenti che fruiscono della detrazione del 50% per “recupero edilizio” possono beneficiare di una ulteriore detrazione del 50% per le spese sostenute per l’acquisto di mobili e grandi elettrodomestici destinati all’arredo dell’immobile oggetto dei lavori edilizi.

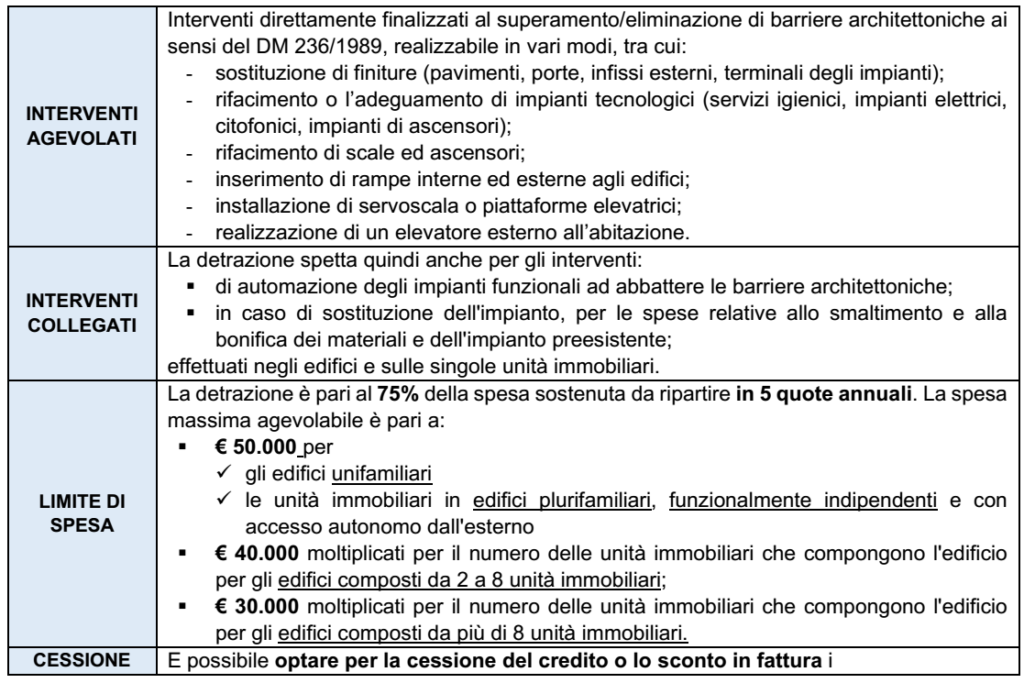

➜ BONUS BARRIERE: viene prorogata fino al 31/12/2025 la detrazione del 75% relativa alle spese sostenute per la realizzazione di interventi direttamente finalizzati all’eliminazione di barriere architettoniche in edifici già esistenti

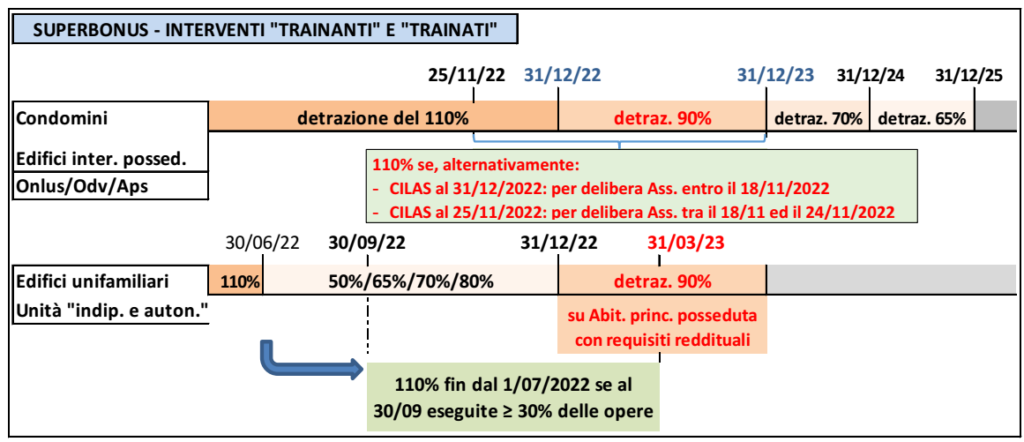

➜ SUPERBONUS: la detrazione del 110% si estende agli interventi effettuati fino al 31/12/2023 per i quali:

– se interventi non effettuati dai condomini: la relativa CILA risulta comunicata entro il 25/11/2022

– per gli interventi effettuati dai condomini: se la delibera dell’assembleache approva i lavori è stata adottata entro il 24/11/2022 e la CILA risulti comunicata entro il 25/11/2022 (se la deliberarisulta adottata entro il 18/11/2022, la CILA può essere stata comunicata entro il 31/12/2022)

La detrazione del 110% viene estesa alle spese per l’installazione di impianti fotovoltaici realizzata da ONLUS, OdV ed APS iscritte nei rispettivi registri: ✓ in aree/strutture non pertinenziali diversi dagli immobili dove sono realizzati gli interventi “trainanti” ✓ purchè questi ultimi siano situati all’interno di centri storici soggetti ai vincoli di cui all’art. 136, co. 1, lett. b) e c) (Aree di notevole interesse pubblico) e all’art. 142, co. 1 (Aree tutelate di interesse paesaggistico) del Dlgs n. 42/2004 (Codice dei beni culturali e del paesaggio).

L’Agenzia delle entrate, nelle recenti risposte riportate nella CM 36/2022, ha chiarito che è agevolato col credito d’imposta anche il consumo di gas quale combustibile per riscaldamento, dovendo anch’esso essere ricondotto a un “uso energetico diverso da un uso termoelettrico”.

Pertanto le imprese potranno determinare il credito d’imposta sull’intero importo dell’addebito effettuato dal fornitore, avendo cura di utilizzare entro il 31/12/2022 quello generato dalle spese del 1° trimestre 2022 (sole imprese gasivore) e del 2° trimestre 2022 (imprese gasivore e non gasivore).

Al contrario il credito d’imposta dei periodi successivi del 2022 sarà utilizzabile fino al 30/06/2023.

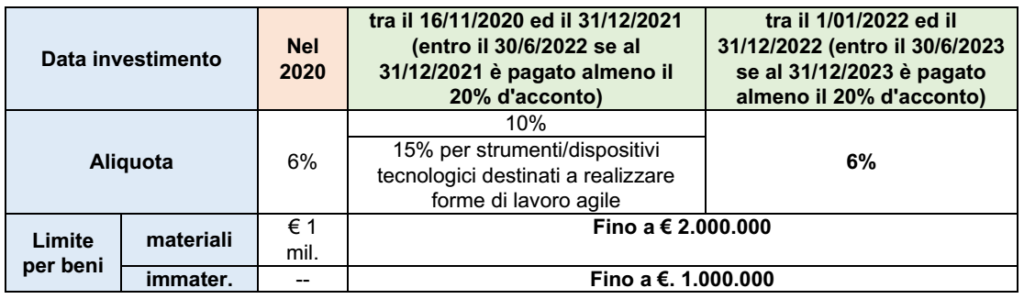

Il 31 dicembre termina la possibilità di poter maturare un credito d’’imposta del 6% per investimenti in beni generici. In particolare il credito spetta per gli investimenti effettuati dalle imprese o lavoratori autonomi: – fino al 31/12/2022 – o fino al 30/06/2023 a condizione che entro il 31/12/2022 si sia perfezionata la “prenotazione” (sia stato accettato l’ordine e siano versati acconti pari almeno al 20% del costo di acquisizione). Si analizzano le condizioni da rispettare per poter ottenere il credito.

Come noto, a partire dal 2020 è avvenuto un avvicendamento delle agevolazioni riferite: – all’iperammortamento sui beni Industria 4.0 e sui beni immateriali interconnessi ad un bene Industria 4.0 – al superammortamento di beni diversi da quelli precedenti sostituite da un credito d’imposta, calcolato con aliquote agevolative differenziate.

La legge di bilancio 2021 prima e la legge di bilancio 2022 dopo hanno prorogato e potenziato le suddette agevolazioni che ad oggi si presentano nel seguente modo: ▪ investimenti in beni “generici” (cioè diversi da quelli “4.0” di cui alle Tabelle A e B, L. n. 232/2016) ✓ l’agevolazione è prevista per gli investimenti “effettuati” fino al 31/12/2022 ✓ salvo la possibilità di “prenotazione” entro tale data (tramite ordine e acconto di almeno il 20%) con la “effettuazione” dell’investimento entro il 30/06/2023 ▪ investimenti ai beni materiali e immateriali “4.0” di cui alle Tabelle A e B, L. n. 232/2016 ✓ opera fino al 31/12/2025 con progressiva riduzione delle aliquote di computo, nel 2024 e 2025.

Di seguito si analizza il regime applicabile ai “beni generici”, alla luce della prossima scadenza.

AMBITO SOGGETTIVO

Per quanto attiene l’ambito soggettivo del credito d’imposta per investimenti in beni materiali ed immateriali nuovi “generici”, l’art. 1 co. 1054 e 1055 dell’art. 1, L. n. 178/2020, ha previsto il suo riconoscimento per gli investimenti effettuati: ▪ dalle imprese ▪ dai lavoratori autonomi

Requisiti per l’utilizzo del credito d’imposta Il contribuente è legittimato alla fruizione del credito d’imposta qualora: ➔ al momento dell’utilizzo in compensazione (presentazione di ciascun mod. F24) ➔ l’impresa/professionista: ▪ ha correttamente proceduto al versamento dei contributi previdenziali/assistenziali ▪ riferiti ai “lavoratori” certificato dalla disponibilità di un DURC “in corso di validità” al momento della fruizione (CM 9/2021).

BENI AGEVOLATI

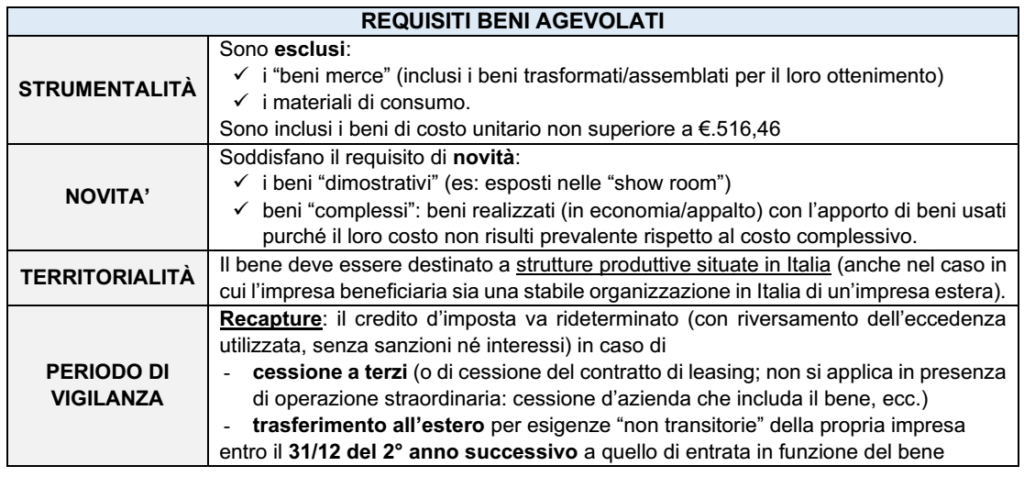

L’agevolazione si applica agli investimenti dotati delle seguenti caratteristiche: ▪ beni materiali, strumentali, nuovi (diversi da quelli Industria 4.0) ▪ beni immateriali strumentali (diversi da quelli Industria 4.0) destinati a strutture produttive situate in Italia.

BENI OGGETTIVAMENTE ESCLUSI: la norma prevede espressamente l’esclusione dei seguenti beni: ▪ fabbricati e costruzioni ▪ beni immateriali (sono agevolati nell’ambito del cd. “iperammortamento” – v. oltre) ▪ beni ai quali si applica un coefficiente di ammortamento inferiore al 6,5% ▪ beni ricompresi nei seguenti gruppi:

▪ tutti i veicoli di cui all’art. 164 comma1 Tuir.

CALCOLO DEL CREDITO D’IMPOSTA

Il credito d’imposta si calcola applicando al costo fiscalmente rilevante del bene un coefficiente fisso:

Per i beni in esame, quindi, l’agevolazione si esaurisce (salvo proroghe future) con riferimento agli investimenti: ➔ effettuati entro il 31/12/2022 ➔ “prenotati” entro il 31/12/2022 ed effettuati entro il 30/06/2023

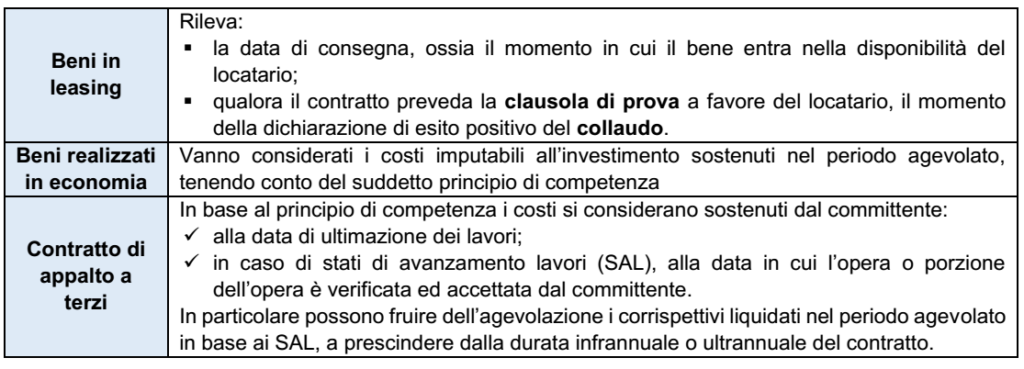

INDIVIDUAZIONE DEL PERIODO “DI EFFETTUAZIONE”

Per individuare il periodo di effettuazione dell’investimento (e, pertanto, la spettanza dell’agevolazione e misura del beneficio applicabile) è necessario avere riguardo (sia per le imprese che per i lavoratori autonomi) al principio di competenza ex art. 109, co. 1 e 2, TUIR (CM 4/2017), in base al quale le spese di acquisizione dei beni si considerano sostenute, per i beni mobili, ▪ alla data della consegna o spedizione; ▪ oppure, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietào di altro diritto reale senza tener conto di clausole di riserva della proprietà. Bisogna poi tenere conto delle seguenti situazioni particolari

Sintesi: il Decreto “Aiuti Quater” ha istituto un credito d’imposta finalizzato ad agevolare: – l’adeguamento dei registratori telematici, effettuato nel 2023 – alle necessità collegate alla “lotteria degli scontrini”, come articolo 18, comma 4-bis, Dl 36/2022). Il credito è pari al 100% della spesa sostenuta, con un massimo di 50 euro per ciascun apparecchio. Un provvedimento dell’Agenzia delle entrate, entro sessanta giorni dalla data di entrata in vigore del “decreto Aiuti quater”, definirà le modalità attuative della disposizione.

La cd. “Lotteria degli scontrini” è stata introdotta dalla legge di Bilancio 2017 (art. 1, co. 540, L. 232/2016) con finalità antievasione, al fine di indurre i clienti a richiedere l’emissione del documento di cassa.

Alla luce delle modifiche tecniche che saranno richieste ai RT, l’art. 8 del DL n. 176/2022 (cd. “Decreto Aiuti-quater”) ha istituto un credito d’imposta l’adeguamento di tali strumenti, da effettuare nel 2023.

CREDITO D’IMPOSTA SPETTANTE

Il credito d’imposta sarà disciplinato nel dettaglio da apposito Provvedimento attuativo dell’Agenzia Entrate; nei suoi tratti sostanziali, esso risulta disciplinato come segue: ➜ è pari al 100% della “spesa sostenuta” nel 2023 ➜ l’impresa è obbligata a pagare con modalità “tracciabile” ➜ con un massimale di €. 50 per ciascun Registratore telematico.

CONDIZIONI PER POTER FRUIRE DEL CREDITO

L’art. 8 del D.L. 176/2022 dispone che l’utilizzo del credito d’imposta è consentito: “a decorrere dalla prima liquidazione periodica dell’imposta sul valore aggiunto successiva al mese in cui è stata registrata la fattura relativa all’adeguamento degli strumenti mediante i quali effettuare la memorizzazione e la trasmissione dei dati dei corrispettivi ed è stato pagato, con modalità tracciabile, il relativo corrispettivo.”

In sostanza: ▪ il credito d’imposta “maturato” col “sostenimento della spesa” (da tale momento ricorre l’obbligo di indicazione a quadro RU, rigo 2, del mod. Redditi) ▪ può essere utilizzato solo una volta che si sono verificate entrambe le seguenti condizioni: ✓ la fattura relativa all’adeguamento dell’RT è stata registrata in contabilità ✓ è stato pagato per intero il relativo importo.

UTILIZZO DEL CREDITO D’IMPOSTA

Il credito d’imposta, come di consueto: ▪ è utilizzabile solo in compensazione, mediante modello F24 (a tal fine andrà provato apposito codice tributo con risoluzione dell’Agenzia delle Entrate) ▪ va indicato nella dichiarazione dei redditi (quadro RU) dell’anno d’imposta in cui è stata sostenuta la spesa e nella dichiarazione degli anni d’imposta successivi, fino a quando se ne conclude l’utilizzo.

CONDIZIONI PER POTER FRUIRE DEL CREDITO

Un provvedimento dell’Agenzia delle entrate da emanare entro sessanta giorni dalla data di entrata in vigore del “decreto Aiuti quater” (entro quindi 17 gennaio 2023), definirà ✓ le modalità attuative della disposizione; ✓ le modalità per usufruire del credito d’imposta; ✓ il regime dei controlli; ✓ ogni altra disposizione necessaria per il monitoraggio dell’agevolazione e per il rispetto del limite di spesa previsto (80 milioni di euro).

Tra le numerose previsioni contenute nella bozza del DL Aiuti-quater vi è la possibilità di continuare a fluire del Superbonus nella misura “ridotta” del 90% (in luogo del 110) riduzione dal 110 al 90% per interventi avviati a decorrere dal 1° gennaio 2023.

Da evidenziare che la riapertura del superbonus alle spese sostenute sulle “villette” nel 2023, con percentuale di detrazione ridotta al 90%, risulta fruibile solo dai contribuenti che abbiano un “reddito di riferimento” non superiore a €. 15.000.

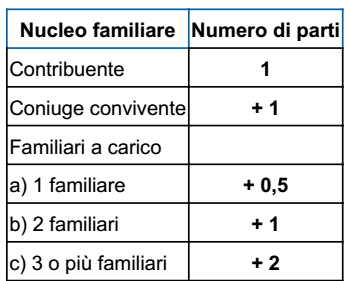

IL REDDITO DI RIFERIMENTO Il reddito di riferimento sarebbe dato dalla somma dei redditi complessivi posseduti, nell’anno precedente a quello di sostenimento della spesa (quindi, nel 2022), da tutti i componenti del nucleo familiare, diviso poi per un coefficiente che dipende dal numero dei componenti e che può arrivare a un massimo di 4 per i nuclei composti, oltre che dal contribuente e dal coniuge, anche da almeno altri 3 familiari a carico del contribuente e/o del coniuge.

Il coefficiente dovrebbe variare in funzione del numero di familiari a carico (che nell’anno precedente quello di sostenimento della spesa si sono trovati nelle condizioni previste nel co. 2 dell’art. 12 del Tuir) per un numero di parti determinato come segue:

Dunque, il “quoziente” da utilizzare varierebbe come segue: • contribuente da solo: quoziente familiare per bonus = 1; • contribuente + coniuge: quoziente familiare per bonus = 2; • contribuente + 1 figlio a carico: quoziente familiare per bonus = 1,5; • contribuente + coniuge + 1 figlio a carico: quoziente familiare per bonus = 2,5; • contribuente + coniuge + 2 figli a carico: quoziente familiare per bonus = 3 • contribuente + coniuge + 3 o più figli carico: quoziente familiare per bonus = 4

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.