Sintesi: il Decreto “Aiuti Quater” ha istituto un credito d’imposta finalizzato ad agevolare: – l’adeguamento dei registratori telematici, effettuato nel 2023 – alle necessità collegate alla “lotteria degli scontrini”, come articolo 18, comma 4-bis, Dl 36/2022). Il credito è pari al 100% della spesa sostenuta, con un massimo di 50 euro per ciascun apparecchio. Un provvedimento dell’Agenzia delle entrate, entro sessanta giorni dalla data di entrata in vigore del “decreto Aiuti quater”, definirà le modalità attuative della disposizione.

La cd. “Lotteria degli scontrini” è stata introdotta dalla legge di Bilancio 2017 (art. 1, co. 540, L. 232/2016) con finalità antievasione, al fine di indurre i clienti a richiedere l’emissione del documento di cassa.

Alla luce delle modifiche tecniche che saranno richieste ai RT, l’art. 8 del DL n. 176/2022 (cd. “Decreto Aiuti-quater”) ha istituto un credito d’imposta l’adeguamento di tali strumenti, da effettuare nel 2023.

CREDITO D’IMPOSTA SPETTANTE

Il credito d’imposta sarà disciplinato nel dettaglio da apposito Provvedimento attuativo dell’Agenzia Entrate; nei suoi tratti sostanziali, esso risulta disciplinato come segue: ➜ è pari al 100% della “spesa sostenuta” nel 2023 ➜ l’impresa è obbligata a pagare con modalità “tracciabile” ➜ con un massimale di €. 50 per ciascun Registratore telematico.

CONDIZIONI PER POTER FRUIRE DEL CREDITO

L’art. 8 del D.L. 176/2022 dispone che l’utilizzo del credito d’imposta è consentito: “a decorrere dalla prima liquidazione periodica dell’imposta sul valore aggiunto successiva al mese in cui è stata registrata la fattura relativa all’adeguamento degli strumenti mediante i quali effettuare la memorizzazione e la trasmissione dei dati dei corrispettivi ed è stato pagato, con modalità tracciabile, il relativo corrispettivo.”

In sostanza: ▪ il credito d’imposta “maturato” col “sostenimento della spesa” (da tale momento ricorre l’obbligo di indicazione a quadro RU, rigo 2, del mod. Redditi) ▪ può essere utilizzato solo una volta che si sono verificate entrambe le seguenti condizioni: ✓ la fattura relativa all’adeguamento dell’RT è stata registrata in contabilità ✓ è stato pagato per intero il relativo importo.

UTILIZZO DEL CREDITO D’IMPOSTA

Il credito d’imposta, come di consueto: ▪ è utilizzabile solo in compensazione, mediante modello F24 (a tal fine andrà provato apposito codice tributo con risoluzione dell’Agenzia delle Entrate) ▪ va indicato nella dichiarazione dei redditi (quadro RU) dell’anno d’imposta in cui è stata sostenuta la spesa e nella dichiarazione degli anni d’imposta successivi, fino a quando se ne conclude l’utilizzo.

CONDIZIONI PER POTER FRUIRE DEL CREDITO

Un provvedimento dell’Agenzia delle entrate da emanare entro sessanta giorni dalla data di entrata in vigore del “decreto Aiuti quater” (entro quindi 17 gennaio 2023), definirà ✓ le modalità attuative della disposizione; ✓ le modalità per usufruire del credito d’imposta; ✓ il regime dei controlli; ✓ ogni altra disposizione necessaria per il monitoraggio dell’agevolazione e per il rispetto del limite di spesa previsto (80 milioni di euro).

Tra le principali disposizioni previste dal D.L. 176/2022 (c.d. Decreto Aiuti-quater), in vigore dal 19/11/2022, si segnalano le seguenti:

BONUS ENERGIA ELETTRICA E GAS NATURALE: vengono estesi per le imprese al mese di dicembre 2022

SUPERBONUS: a decorrere dal 2023 è rimodulata al 90% la detrazione per le spese sostenute dai condomini e dai proprietari di singole abitazioni, purché, tra l’altro, i proprietari non raggiungano una determinata soglia di reddito; per le villette unifamiliari che abbiano completato il 30% dei lavori entro il 30/09/22 si applica la detrazione del 110% fino al 31/03/23;

RATEIZZO BOLLETTE IMPRESE: le imprese potranno richiedere ai fornitori la rateizzazione, per un massimo di 36 rate mensili, degli importi dovuti relativi alla componente energetica di elettricità e gas naturale per i consumi effettuati dall’1/10/2022 al 31/03/2023. La concessione è obbligatoria se garantita da un’ impresa di assicurazione (che potrà riassicurare presso SACE il 90% delle eventuali insolvenze, previa assunzione di alcuni impegni da parte dell’impresa richiedente); il rateizzo dei debiti riferiti ai mesi da Ottobre a dicembre 2022 è alternativo al relativo credito d’imposta

FRINGE BENEFIT: viene innalzato a € 3.000 (in luogo di €. 600) il tetto dell’esenzione fiscale per il 2022

ADEGUAMENTO RT ALLA LOTTERIA DEGLI SCONTRINI: è concesso un credito d’imposta per l’adeguamento, nel 2023, del Registratore telematico alle novità che saranno introdotte alla lotteria degli scontrini a partire dall’anno prossimo, pari al 100% della spesa sostenuta, fino a un massimo di € 50 per RT

ESENZIONE IMU: per il settore dello spettacolo (cinema, teatri, sale per concerti) non è dovuta la 2° rata IMU 2022 per gli immobili, purché i proprietari siano anche i gestori delle attività.

La legge di conversione del cd. “Decreto Aiuti-ter” ha confermato quasi tutte le misure originarie, con limitate eccezioni. Tra le misure confermate più rilevanti, si segnala quanto segue:

BONUS ENERGETICI: è confermata la proroga ai mesi di ottobre e novembre 2022 dei crediti d’imposta a favore delle imprese energivore/non energivore e delle imprese gasivore/non gasivore

BONUS ACQUISTO CARBURANTI PER AGRICOLTURA E PESCA: è confermata l’estensione al 4° trimestre 2022 del credito d’imposta del 20% della spesa per l’acquisto di carburante

INDENNITÀ UNA TANTUM DI € 150: è confermato il riconoscimento dell’indennità, nel rispetto dei relativi requisiti, a favore dei lavori dipendenti, pensionati ed altre categorie di soggetti e dei lavoratori autonomi

BONUS TRASPORTI: si conferma l’incremento di € 10 milioni per il 2022 del Fondo destinato all’erogazione del bonus trasporti

Tra le misure modificate vi è il differimento di un anno dei termini per la regolarizzazione del BONUS PERATTIVITÀ DI R&S.

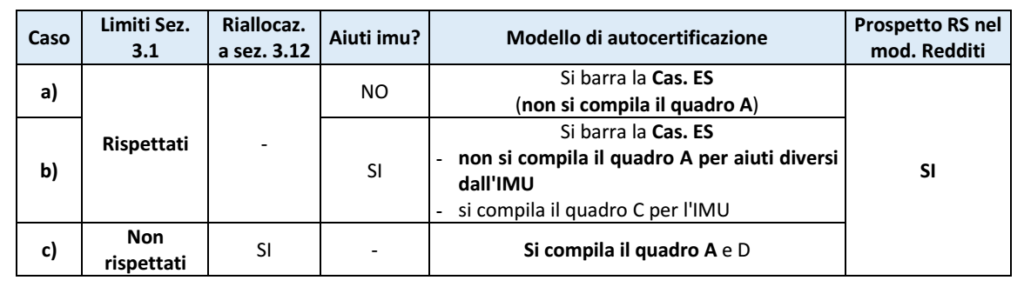

Sintesi: l’Agenzia delle entrate ha proceduto a semplificare il modello di Autodichiarazione degli aiuti Covid ricevuti in scadenza il prossimo 30/11/2022. In particolare, è stata prevista la possibilità: – di attestare il rispetto dei limiti previsti per la Sez. 3.1 del Quadro Temporaneo tramite la barratura della nuova casella “ES” – potendo, in tal caso, procedere a non compilare il dettaglio degli aiuti ricevuti, di quadro A – rimanendo l’obbligo di indicare il dettaglio solo riferito agli aiuti IMU. Per quanto attiene il prospetto degli aiuti di Stato del quadro RS del Mod. Redditi, opera l’esonero da compilazione nel solo caso in cui sia presentata all’autodichiarazione compilata nei campi 5 “Settore” e 6 “Codice attività”.

Come noto, l’art. 1, co. da 13 a 17, DL n. 41/2021 (cd. “Decreto Sostegni”) ha imposto alle imprese/professionisti destinatari di aiuti nel periodo dell’emergenza sanitaria Covid19: – di procedere ad una autocertificazione “riepilogativa” – circa il rispetto dei massimali di aiuto previsti in applicazione dei limiti del “Quadro temporaneo” degli aiuti di stato, attivato dalla Commissione UE Il DM 11/12/2021 ha attuato la disposizione (v. RF 053/2022): ▪ definendo le modalità per la verifica/monitoraggio del rispetto dei limiti e delle condizioni di cui alle Sez. 3.1 e 3.12 del Quadro temporaneo ▪ in relazione agli aiuti di Stato: ✓sia rientranti nel cd. “regime ombrello” (tassativamente individuati dall’art. 1 del citato DM) ✓ che non rientranti in tale regime prevedendo la presentazione di una autodichiarazione su modello approvato dall’Agenzia Entrate.

Quest’ultima ha, pertanto, emanato il Provv. 27/04/2022, recentemente modificato dal Provv. 25/10/2022 al fine di apportare una rilevante semplificazione alle modalità di compilazione. Dal punto di vista grafico si tratta del solo inserimento di una casella, cas. “ES”, nell’ambito della prima sezione (Sez. 3.1 del modello)

Modalità di presentazione Si ricorda che l’autodichiarazione va inviata entro il 30/11/2022 in via esclusivamente telematica, utilizzando il citato modello approvato di autodichiarazione: – tramite l’apposito servizio Web reso disponibile sul sito dell’Agenzia entrate – o tramite gli ordinari canali telematici (Entratel/Fisconline) sia in via diretta da parte del contribuente che tramite intermediario abilitato

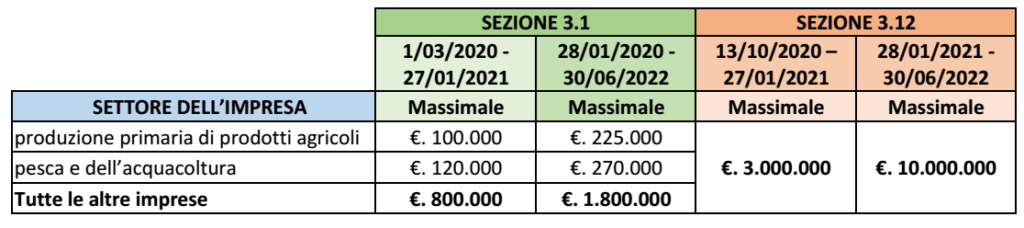

Regime ombrello E’ quella particolare agevolazione (prevista dal co. 15 del citato art. 1, DL 41/20211) che permette: ✓ in presenza dei requisiti per accedere alla Sez. 3.12 ✓ di cumulare i limiti delle due Sezioni 3.1 e 3.12 (in relazione non agli stessi costi ammissibili previsti per l’acceso alla Sez. 3.12), giungendo ad un limite complessivo di €. 11.800.000

Limiti applicabili Le istruzioni al modello di autodichiarazione indicano l’adozione dei seguenti limiti:

ESONERO DA AUTODICHIARAZIONE

La autodichiarazione costituisce una ulteriore autodichiarazione “a conguaglio” che comprende quelle eventualmente già rilasciate nelle istanze di erogazione delle varie provvidenze introdotte da marzo 2020 in poi (i modelli di istanza già prevedevano un’analoga autodichiarazione). Per tale motivo, una prima ipotesi di esonero è stata prevista nel caso in cui: ◾ ove dette dichiarazioni sostitutive siano già state rese nelle citate istanze di accesso agli aiuti elencati nell’art. 1, DM 11/12/2021 ◾ sempreché il beneficiario non abbia successivamente fruito di ulteriori aiuti tra quelli elencati nel citato art. 1 senza rilasciare la dichiarazione sostitutiva. Peraltro, Si tratta di una mera facoltà, potendo comunque, il contribuente, scegliere di presentare nuovamente tutte le dichiarazioni sostitutive con la nuova autodichiarazione

IMU: la Dichiarazione va comunque presentata in caso: – di fruizione dell’esenzione IMU senza aver compilato nella precedente autocertificazione, il quadro C (elenco dei Comuni) – o quando si sia tenuti a compilare il quadro D della Dichiarazione (restituzione dell’aiuto).

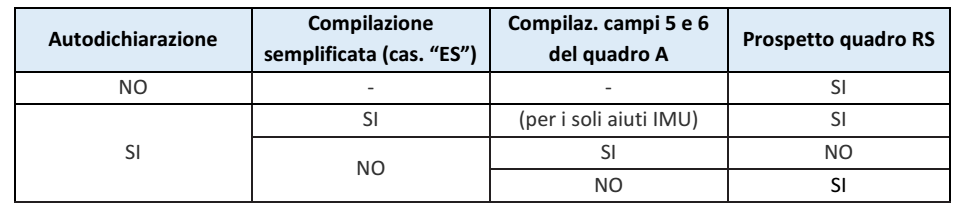

PROSPETTO “AIUTI DI STATO NEL MOD. REDDITI 2022 – ESONERO Regime diverso si applica per la compilazione del quadro RS nel mod. Redditi; infatti: ◾ per gli aiuti elencati nel quadro A per i quali sono presenti i campi “Settore” e “Codice attività” ◾ è possibile (facoltà) fornire, ove richiesto, i dati relativi alla “Forma giuridica” e alla “Dimensione dell’impresa” secondo la disciplina UE richiesti per la registrazione nel RNA ◾ compilando anche i campi 5 (Settore) e 6 (Codice attività) nel quadro A (in caso di più attività interessate dalla componente di aiuto è sufficiente indicare uno dei codici ATECO ammissibili). In tal caso spetterà all’Agenzia la compilazione del RNA, esonerando il contribuente dalla compilazione dell’apposito prospetto del quadro RS nel Mod. Redditi 2022 (la codifica da indicare nei citati campi è la stessa già utilizzata nel prospetto del quadro RS). Tuttavia, tale scelta: ✓ deve riguardare tutti gli aiuti per i quali sono presenti i campi 5 “Settore” e 6 “Codice attività” ✓ tranne l’ipotesi in cui l’aiuto sia fruito nell’ambito di diversi settori (nel qual caso ricorre l’obbligo del quadro RS e nel campo 5 “Settore” va indicato il cod. “6”, senza compilare il campo 6 “Codice attività”). Al contrario, l’indicazione nel RNA non previene l’obbligo di indicazione nel modello di autodichiarazione.

LA NUOVA SEMPLIFICAZIONE

Come accennato, l’Agenzia delle entrate, alla luce delle numerose richieste di semplificazioni avanzate dalle associazioni di categoria ed agli operatori economici, ha previsto una modalità semplificata di compilazione del modello, tramite l’introduzione della casella “ES”

NUOVA CASELLA “ES” Le istruzioni chiariscono che barrando la nuova casella “ES” introdotta nel riquadro riferito alla Sez. 3.1, si potrà evitare di compilare il quadro A, non elencando, pertanto, tutti gli aiuti ricevuti nel periodo Covid Con la barratura di tale casella il contribuente dichiara di rispettare le seguenti condizioni: ◾ l’ammontare complessivo degli aiuti Covid ricevuti elencati nel quadro A non supera i limiti massimi consentiti di cui alla Sez. 3.1 del Quadro temporaneo: ✓ 800.000: per gli aiuti ricevuti dal 1/03/2020 fino al 27/012/2021 ✓ 1.800.000: per gli aiuti ricevuti dal 28/01/2021 al 30/06/2022 ◾ per nessuno di tali aiuti viene, dunque, scelto di allocarli nella Sez. 3.12 (“regime ombrello”) ◾ risultando, comunque, esclusi dall’esonero gli aiuti IMU, i cui dati dovranno, comunque, essere compilati nel quadro A (trascurando tutti gli altri aiuti del quadro)

PROSPETTO “AIUTI DI STATO NEL MOD. REDDITI 2022 In caso di compilazione della casella “ES” permane l’obbligo di compilare, nel quadro RS del mod. REDDITI 2022 (e nel quadro IS del Mod. IRAP o del 770), l’apposito prospetto “Aiuti di Stato” posto che ✓ non risultando la compilazione dei campi 5 “Settore” e 6 “Codice attività” del quadro A ✓ l’Agenzia delle entrate non sarebbe in grado di aggiornare il RNA. La situazione può essere rappresentata come segue:

Dichiarazione dei redditi già presentata Le istruzioni al modello di autodichiarazione precisano che: ✓ ove la dichiarazione ei redditi sia già stata inviata senza compilazione del prospetto “Aiuti di Stato” ✓ occorre operare in uno dei due seguenti modi alternativi: – si invia l’autodichiarazione compilata nel quadro A (inclusi i citati campi 5 e 6) – oppure si invia l’autodichiarazione compilata in via semplificata, procedendo a ripresentare la dichiarazione dei redditi (mod. Redditi 2022 “correttiva nei termini”), compilata nel prospetto degli aiuti di Stato.

AUTODICHIARAZIONE IN CASO DI DEFINIZIONE AGEVOLATA DEGLI AVVISI BONARI

I contribuenti che si avvalgono della definizione agevolata degli avvisi bonari presentano la Dichiarazione entro i seguenti termini: ✓ entro il termine di cui sopra ✓ o, se successivo, entro 60 gg dal pagamento delle somme dovute o della 1° rata In quest’ultimo caso, il contribuente, ove abbia beneficiato di altri aiuti tra quelli di cui alla sez. I del quadro A: ◾ deve presentare una prima Dichiarazione i termini ordinari (entro il 30/06/2022) ◾ ed una seconda Dichiarazione nei 60gg dal pagamento (se l’agevolazione non è rientrata nella precedente) che va compilata (barrando la casella “definizione agevolata” nel riquadro “DICHIARANTE” del frontespizio): – valorizzando nel quadro A i soli campi riferiti alla definizione agevolata e senza allegare i quadri B e C – considerando, ai fini della autodichiarazione, tutti gli aiuti già indicati nella prima Dichiarazione – indicando nella sezione “SUPERAMENTO LIMITI SEZIONI 3.1 E 3.12 DEL TEMPORARY FRAMEWORK” solo l’eventuale importo eccedente i limiti riferito alla definizione agevolata.

Con il Provv. del 6/10/2022 si estende al credito del 3° trimestre 2022 la possibilità di cessione dei cd. “Bonus energetici” introdotti dai decreti legge “Aiuti” e “Aiuti-bis”, a favore di determinati settori, per l’acquisto di energia elettrica e gas (nonché per i carburanti nel settore agricolo/pesca). Le modalità operative sono le medesime già definite per il credito del 1° e 2° trimestre.

Sono stati, conseguentemente, approvati il nuovo modello di comunicazione della cessione, le relative istruzioni e le specifiche tecniche. Stabiliti, infine, i termini di invio della comunicazione di cessione del tax credit a terzi. In particolare, i tax credit coinvolti sono: 1. il credito d’imposta per l’acquisto di carburante a favore delle imprese esercenti l’attività della pesca pari al 20% delle spese sostenute nel secondo trimestre 2022 (articolo 3-bis, Dl n. 50/2022) 2. il credito d’imposta a favore delle imprese energivore, pari al 25% delle spese sostenute nel terzo trimestre 2022 (articolo 6, comma 1, Dl n. 115/2022) 3. il credito d’imposta a favore delle imprese a forte consumo di gas naturale, pari al 25% delle spese sostenute nel terzo trimestre 2022 (articolo 6, comma 2, Dl n. 115/2022) 4. il credito d’imposta pari al 15% delle spese sostenute nel terzo trimestre 2022 dalle imprese non energivore (articolo 6, comma 3, Dl n. 115/2022) 5. il credito d’imposta a favore delle imprese diverse da quelle a forte consumo gas naturale, pari al 25% delle spese sostenute nel terzo trimestre 2022 (articolo 6, comma 4, Dl n. 115/2022) 6. il credito d’imposta per l’acquisto di carburanti per l’esercizio dell’attività agricola e della pesca pari al 20% delle spese sostenute nel terzo trimestre 2022 (articolo 7, Dl n. 115/2022).

I bonus sono spendibili in compensazione tramite il modello F24 oppure possono essere ceduti. Nel primo caso, i tax credit destinati ai comparti pesca e agricoltura sono utilizzabili in compensazione fino al 31 dicembre 2022, per gli altri c’è tempo fino al 31 marzo 2023. In caso di cessione l’Agenzia deve essere preventivamente informata della decisione. Data unica per il via alle relative comunicazioni. Per tutti i tax credit sopra indicati, la cessione è comunicata dal 06/10/2022. Scadenza differenziata, invece, per la chiusura della finestra temporale; • Pesca e agricoltura, punti 1) e 6), devono inviare il modello entro il 21 dicembre 2022; • gli altri settori entro il 22 marzo 2023. Stessi termini per gli eventuali cessionari del credito.

Il contributo è cedibile, per via telematica e in modalità tracciabile, una sola volta e per intero dalle imprese beneficiarie a terzi. Ulteriori cessioni sono consentite soltanto nei confronti di “soggetti qualificati” (banche e intermediari finanziari, società appartenenti a un gruppo bancario e compagnie di assicurazione).

Con il provvedimento è approvato anche un nuovo “Modello per la comunicazione della cessione dei crediti d’imposta” per consentire l’acquisizione delle comunicazioni delle cessioni dei bonus destinati ai settori della pesca e dell’agricoltura. Nuove anche le istruzioni di compilazione e le relative specifiche tecniche in sostituzione di quelle approvate con il provvedimento dello scorso 30 giugno.

Sul sito dell’Agenzia delle entrate, sono disponibili i software di compilazione e di controllo per l’invio delle istanze per il “bonus IMU turismo“. L’agevolazione introdotta dal decreto Ucraina (articolo 22 del Dl n. 21/2022) prevede un credito d’imposta, da utilizzare esclusivamente in compensazione, pari al 50% dell’importo versato a titolo di seconda rata Imu 2021 per gli immobili accatastati D/2.

Per beneficiare del credito d’imposta gli operatori devono inviare all’Agenzia l’autodichiarazione che attesti l’esistenza dei presupposti stabiliti dalla Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19”.

La finestra temporale per l’invio delle autodichiarazioni è aperta da mercoledì 28 settembre, e termina il 28 febbraio 2023.

Il bonus IMUè utilizzabile dal giorno lavorativo successivo alla data di rilascio della ricevuta, è possibile utilizzare il credito d’imposta, esclusivamente in compensazione.

Nei casi di crediti d’imposta superiori a 150mila euro, i crediti saranno fruibili in seguito alle verifiche previste dal Codice delle leggi antimafia (Dlgs. n. 159/2011). In caso di dati incompleti relativi ai soggetti sottoposti alla verifica antimafia, è rilasciata un’ulteriore ricevuta con la quale è richiesta l’integrazione di tali dati. L’Agenzia delle entrate comunica l’autorizzazione all’utilizzo del credito d’imposta qualora non sussistano motivi ostativi. L’integrazione deve essere effettuata mediante l’invio di una nuova Autodichiarazione entro il termine stabilito dal provvedimento per la trasmissione dell’Autodichiarazione stessa oppure, se successivo, entro il termine di sessanta giorni dal rilascio dell’apposita ricevuta.

Ai fini dell’utilizzo in compensazione del credito d’imposta: • il modello F24 deve essere presentato esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento; • nel caso in cui l’importo del credito utilizzato in compensazione risulti superiore all’ammontare massimo fruibile in base all’Autodichiarazione, anche tenendo conto di precedenti utilizzi, il relativo modello F24 è scartato. Lo scarto è comunicato al soggetto che ha trasmesso il modello F24 tramite apposita ricevuta consultabile nell’area riservata del sito internet dell’Agenzia delle entrate; • l’Agenzia delle Entrate, con successiva risoluzione, istituirà il relativo codice tributo e le istruzioni per la compilazione del modello F24.

Con 178 voti favorevoli, nessuno contrario e 13 astensioni, il Senato, il 20 settembre, ha definitivamente approvato la legge di conversione (con modifiche) del DL n. 115/2022 (cd. “Decreto Aiuti-bis”), esaminato nella stessa giornata dalle Commissioni riunite Bilancio e Finanze.

In sede di conversione del Decreto Aiuti bis (D.L. n. 115/2022) è stato approvato un emendamento che ridefinisce la responsabilità solidale tra cedente e cessionario in relazione alle opzioni per la cessione dei bonus edilizi.

LA SITUAZIONE PREVIGENTE L’art. 121 del DL n. 34/2020, commi 4, 5 e 6 ante modifica, prevedevano che: – i fornitori e i soggetti cessionari rispondono solo per l’eventuale utilizzo del credito d’imposta in modo irregolare o in misura maggiore rispetto al credito d’imposta ricevuto; – l’Agenzia delle entrate nell’ambito dell’ordinaria attività di controllo procede, in base a criteri selettivi e tenendo anche conto della capacità operativa degli uffici, alla verifica documentale della sussistenza dei presupposti che danno diritto alla detrazione d’imposta; – in assenza dei requisiti che danno diritto alla detrazione, l’Agenzia Entrateprovvede a recuperare l’importo corrispondente alla detrazione non spettante maggiorato degli interessi per ritardata iscrizione a ruolo (art. 20, D.P.R. n. 602/1973) e delle sanzioni per utilizzo di crediti di imposta in misura superiore a quella spettante, ovvero inesistenti (art. 13 D.Lgs. n. 471/1997). – il recupero dell’importo è effettuato nei confronti del soggetto beneficiario delle originarie detrazioni.

Restava ferma: – in presenza di concorso nella violazione, l’applicazione della norma per cui, ove più persone concorrono in una violazione, ciascuna di esse soggiace alla sanzione per questa disposta (art. 9, c. 1, D.Lgs. n. 472/1997); – la responsabilitàin solido del fornitore che ha applicato lo sconto e dei cessionari per il pagamento dell’importo maggiorato di sanzioni e interessi.

LE MODIFICHE DEL DL AIUTI – BIS La norma nella versione post conversione del decreto Aiuti bis, prevede che: → la responsabilità solidale col contribuente del fornitore (per lo sconto in fattura) o del cessionario rimane sempre applicabile in presenza di concorso nella violazione per dolo o colpa grave → negli altri casi (di colpa “lieve” o assenza di colpa) la responsabilità solidale è esclusa: ■ senz’altro per i crediti acquisiti secondo le disposizioni del Decreto Antifrodi (cioè acquisiti dal 12/11/2022 in poi): si tratta delle operazioni per le quali si è acquisito il visto di conformità e le asseverazioni/attestazioni appositamente previste (co. 1-ter dell’art. 121, DL n. 34/2020) ■ per i crediti sorti prima del 12/11/2021: ove il cedente, diverso dai soggetti “qualificati” (banche/intermediari finanziari, società di un gruppo bancario, e imprese di assicurazione) “e che coincida col fornitore”, acquisisca, ora per allora, la documentazione sopra citata. In sostanza, la norma pare agevolare i fornitori che si trovano ancora “in pancia” dei crediti che non hanno saputo smobilizzare per timore, da parte del potenziale acquirente, della responsabilità solidale.

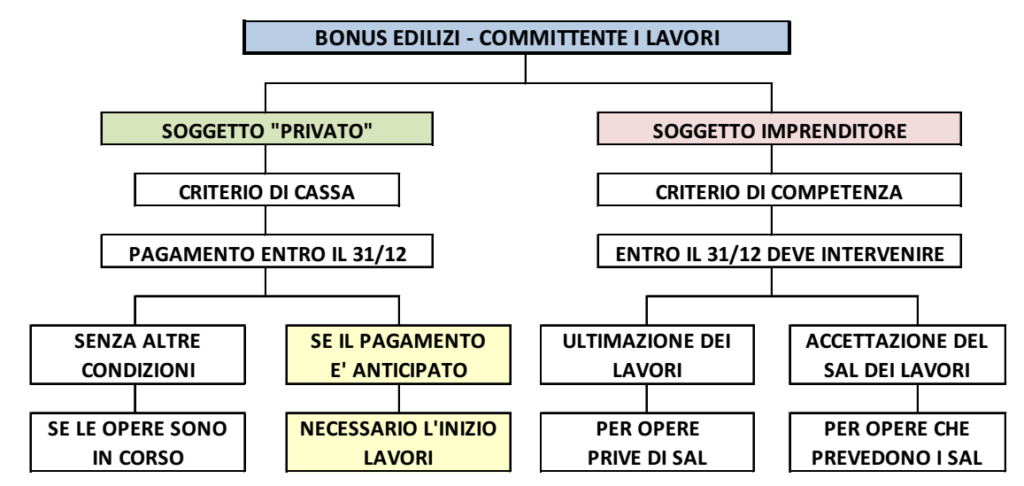

Sintesi: la detrazione “bonus facciate” è stata oggetto di proroga solo per l’anno 2022; dal 2023 la detrazione non è più prevista. Per i lavori “a cavallo” d’anno la detrazione (del 60%) rimane garantita per i committenti: – imprenditori (anche imprese “minori”): per la quota dell’intervento conclusa con un SAL accettato (principio di competenza) – soggetti “privati” (principio di cassa): per le spese pagate nel 2022, anche in via anticipata, purché l’opera sia almeno avviata al 31/12/2022 (e venga effettivamente ultimata nel seguito).

La detrazione prevista dall’art. 1, co. 219 e 220, L. 160/2019 (cd. “bonus facciate”), ha previsto la detraibilità per gli interventi (v. RF 031/2020): – per interventi edilizi (inclusi quelli di sola pulitura/tinteggiatura) finalizzati al recupero/restauro della facciata esterna (visibile dalla pubblica via) di edifici – ubicati in zona A (centri storici) o B (totalmente/parzialmente edificate) di cui al D.M. n. 1444/68 o ad esse assimilate dal Comune – realizzati sulle strutture opache della facciata e su balconi o fregi/ornamenti. a prescindere dalla tipologia: ✓ del soggetto che sostiene la spesa (“privato”, imprenditore, ENC, ecc.) ✓ dell’immobile (abitativo o meno, inclusi gli immobili merce/strumentali per destinazione delle imprese).

L’agevolazione consiste: ● in una detrazione Irpef/Ires (non vi è limite di spesa, né di detrazione), da suddividere in 10 anni ● è ammesso procedere alla cessione del credito a terzi/sconto in fattura secondo le modalità previste per i “bonus edilizi” dall’art. 121, DL n. 34/2020 (con la particolarità che, al caso di specie, non si applicano gli esoneri da adempimenti previsti per “interventi minori” – v. RF XXX)

AMBITO TEMPORALE DEL BONUS FACCIATE L’ambito temporale del “bonus facciate”: ● originariamente limitato al solo 2020 e prorogato al 2021 (art. 1, co. 59, L. 178/2020) ● è stato ulteriormente prorogato alle spese sostenute nell’anno 2022, con contestuale riduzione dell’aliquota di detrazione spettante, dal 90% al 60%.

Dal 2023 non è, attualmente, prevista alcuna detrazione.

LA DETRAZIONE IN DICHIARAZIONE DEI REDDITI

CESSIORARIO DEL CREDITO – UTILIZZO NEL MOD. F24

In caso di detrazione oggetto di cessione a terzi, il soggetto cedente (privato o impresa): – nonindica alcun dato relativo alle spese sostenute nel Mod. Redditi – né indica tali spese nel prospetto rilasciato ai soci, ove soggetto trasparente.

Differenze tra detrazione e credito d’imposta → detrazione per il committente i lavori: la detrazione “gioca” solo nell’ambito dell’Irpef/Ires → credito d’imposta: è utilizzabile in compensazione orizzontale con qualsiasi debito del cessionario (anche con altre imposte dirette, Iva, contributi, ecc.)

l modello F24 recante l’utilizzo del credito in compensazione deve essere presentato esclusivamente tramite i servizi telematici dell’Agenzia (Entratel/Fisconline), pena il rifiuto dell’operazione.

BONUS FACCIATE – LAVORI “A CAVALLO” 2022 – 2023

Come anticipato: – mentre per la maggior parte dei bonus edilizi (ecobonus, sisma bonus, bonus ristrutturazioni, ecc.) la Legge di Bilancio 2022 ne ha prorogato l’applicazione fino al 2024 – per il bonus facciate si applica il termine del 31 dicembre 2022. Risulta, pertanto, opportuno individuare i requisiti di detraibilità per gli interventi che non saranno ultimati entro il 31/12/2022. A tal fine, va, in primo luogo, distinto tra committenti dei lavori che sostengono le spese per cassa rispetto a quelli che le sostengono per competenza

COMMITTENTI CHE APPLICANO IL “CRITERIO DI COMPETENZA” Per le imprese (incluse le imprese “minori”, secondo la CM 24/2020) le spese si considerano sostenute non alla data di pagamento, ma alla data di ultimazione dei lavori o, nel caso di liquidazione dei medesimi tramite stati di avanzamento (c.d. “SAL”), alla data di riferimento del SAL liquidato dall’appaltatore e accettato in via definitiva dal committente. N.B.: le spese relative a lavori ultimati nel 2023 (privi di Sal) o relativi a SAL liquidati nel 2023 non beneficiano del bonus facciate, indipendentemente che abbiano anticipato il pagamento entro la fine del 2022

COMMITTENTI CHE APPLICANO IL “CRITERIO DI CASSA” Tutti i contribuenti diversi dalle imprese (“privati”, professionisti, ENC, ecc.) devono applicare il criterio “di cassa” per individuare il momento “di sostenimento” della spesa e, dunque ciò che rileva è la data in cui avviene il pagamento a prescindere, in generale, dalla data di esecuzione dei lavori

INTERVENTI CHE NON SARANNO PIÙ AGEVOLATI DAL 2023

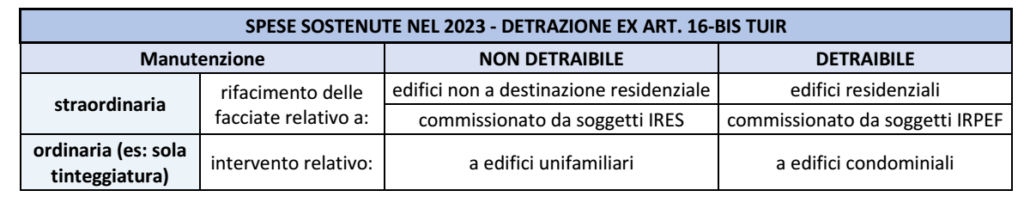

Si noti che, la mancata proroga del bonus facciate comporterà il venir meno della detrazione, per le spese sostenute dal 1/01/2023, su quegli interventi che non possono inquadrarsi tra le spese detraibili ex art. 16-bis, Tuir: ✓ rifacimento delle facciate relativi a edifici non a destinazione residenziale ✓ rifacimento delle facciate di abitativi commissionato da soggetti IRES ✓ gli interventi che, dal punto di vista urbanistico, consistono in mere manutenzioni ordinarie, (es: tinteggiatura della facciata) relativi a edifici unifamiliari.

Il bonus agricoltura consiste in un credito d’imposta pari al 40% degli investimenti sostenuti da imprese agricole e agroalimentari per realizzare o ampliare infrastrutture informatiche finalizzate al potenziamento del commercio elettronico. Può essere fruito per ciascuno dei periodi d’imposta che vanno dal 2021 al 2023 e non può superare 50 mila euro. Era stato introdotto dalla Legge di bilancio 2021 (n. 178/2020, art. 1, comma 131) per il sostegno del Made in Italy. L’agevolazione sulle imposte è rivolta a reti di imprese agricole e agroalimentari (costituite ai sensi dell’articolo 3 del Dl n. 5/2009), anche costituite in forma cooperativa o riunite in consorzi o aderenti ai disciplinari delle strade del vino.

IMPORTO DEL NUOVO BONUS AGRICOLTURA 2022 Il credito d’imposta è pari al 40% sugli investimenti effettuati, e non può superare questi limiti: ● 50 mila euro per le piccole e medie imprese operanti nella produzione primaria di prodotti agricoli e per le piccole e medie imprese agroalimentari, ● 25 mila euro per le grandi imprese che operano nel settore della produzione primaria di prodotti agricoli.

Il credito d’imposta è destinato agli investimenti effettuati nei periodi d’imposta che vanno dal 2021 al 2023 che puntano a: ● realizzazione o l’ampliamento di infrastrutture informatiche finalizzate al potenziamento del commercio elettronico, ● investimenti che migliorano le potenzialità di vendita a distanza a clienti finali residenti fuori del territorio nazionale, ● attività e progetti legati all’incremento delle esportazioni, sostenute nell’ambito delle dotazioni tecnologiche e del software e dello sviluppo di database e sistemi di sicurezza.

COME RICHIEDERE IL NUOVO BONUS AGRICOLTURA 2022 Le piccole, medie e grandi imprese agricole che vogliono accedere al bonus sugli investimenti devono seguire questi passi: 1. Comunicare all’Agenzia Entrate, tramite i canali telematici dell’Agenzia, l’ammontare delle spese sostenute in ogni periodo d’imposta dal 2021 al 2023. 2. Per le spese realizzate nel 2021 la comunicazione andrà inviata dal 20 settembre al 20 ottobre 2022 con il modello approvato dal provvedimento Entrate del 20 maggio 2022 3. Entro 10 giorni dalla scadenza del termine di presentazione dell’istanza un provvedimento delle Entrate renderà nota la percentuale di credito d’imposta spettante a ciascun soggetto richiedente, sulla base delle richieste ricevute e tenuto conto del limite di spesa di 5 milioni stabilito dalla legge.

Nel corso dell’iter di conversione del DL Aiuti (DL 50/2022) – sul quale è stata posta la questione di fiducia alla Camera (da votare oggi 07/07/2022) e che dovrà poi essere approvato dal Senato entro il 16/07/2022 – si prevede l’ennesima modifica alle regole per la cessione crediti derivanti dai bonus edilizi. Si ricorda che, da ultimo, l’art. 29-bis del decreto Energia (D.L. n. 17/2022) aveva elevato da tre (la seconda e la terza esclusivamente a favore di banche, intermediari finanziari e società appartenenti a un gruppo bancario vigilato, nonché di imprese di assicurazione autorizzate ad operare in Italia) a quattro il numero di cessioni effettuabili. In particolare, veniva prevista la facoltà di un’ultima cessione, la quarta, da parte delle sole banche a favore dei soggetti coi quali abbiano concluso un contratto di conto corrente. DL AIUTI L’art. 14, lettera b), del decreto Aiuti (D.L. n. 50/2022) ha previsto che: -Alle sole banche, ovvero alle società appartenenti a un gruppo bancario iscritto all’albo tenuto dalla Banca d’Italia (di cui all’art. 64 del D.Lgs. n. 385/1993), -E’ sempre consentita la cessione a favore dei clienti professionali privati (di cui all’art. 6, comma 2-quinquies, D.Lgs. n. 58/1998) -Che abbiano stipulato un contratto di conto corrente con la banca stessa, ovvero con la banca capogruppo, senza facoltà di ulteriore cessione. In altre parole, le banche e le società appartenenti ad un gruppo bancario possono cedere direttamente il credito ai correntisti che siano clienti professionali, della banca stessa o della banca capogruppo, senza la necessità che sia stato previamente esaurito il numero di cessioni “vigilate”. Clienti professionali privati Secondo l’All. n. 3 del Regolamento CONSOB (recante norme di attuazione del D.lgs. n. 58/1993), per clienti professionali privati si intendono: 1) i soggetti che sono tenuti a essere autorizzati o regolamentati per operare nei mercati finanziari, siano essi italiani o esteri quali: a) banche; b) imprese di investimento; c) altri istituti finanziari autorizzati o regolamentati; d) imprese di assicurazione; e) organismi di investimento collettivo e società di gestione di tali organismi; f) fondi pensione e società di gestione di tali fondi; g) i negoziatori per conto proprio di merci e strumenti derivati su merci; h) soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia (locals); i) altri investitori istituzionali; l) agenti di cambio; 2) le imprese di grandi dimensioni che presentano a livello di singola società, almeno due dei seguenti requisiti dimensionali: – totale di bilancio: 20.000.000 euro; – fatturato netto: 40.000.000 euro; – fondi propri: 2.000.000 euro; 3) gli investitori istituzionali la cui attività principale è investire in strumenti finanziari, compresi gli enti dediti alla cartolarizzazione di attivi o altre operazioni finanziarie. Gli intermediari possono trattare i clienti diversi da quelli sopra indicati, che ne facciano espressa richiesta, come clienti professionali ( clienti professionali su richiesta), purché siano rispettati i criteri e le procedure menzionate nel medesimo allegato. LEGGE DI CONVERSIONE DL AIUTI Nell’iter di conversione del DL Aiuti si prevede che le banche avranno la possibilità di cedere i crediti legati ai bonus edilizi: -Non più a favore dei clienti professionali privati -Ma a favore di soggetti diversi dai consumatori o utenti, come definiti dall’art. 3, comma 1, lettera a), del Codice del consumo, di cui al D.Lgs. n. 206/2005. Resta il vincolo che il cessionario deve essere correntista della banca cedente o della banca capogruppo. Grazie alla modifica, le banche potranno cedere crediti fiscali da superbonus 110% e dai bonus edilizi minori ai loro clienti dotati di partita IVA. Si precisa che la nuova disposizione si applicherà anche alle cessioni o sconto in fattura comunicate all’Agenzia delle Entrate prima della data di entrata in vigore della legge di conversione del decreto Aiuti (che dovrà avvenire entro il 16 luglio 2022), fermo restando il limite massimo delle 4 cessioni.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.