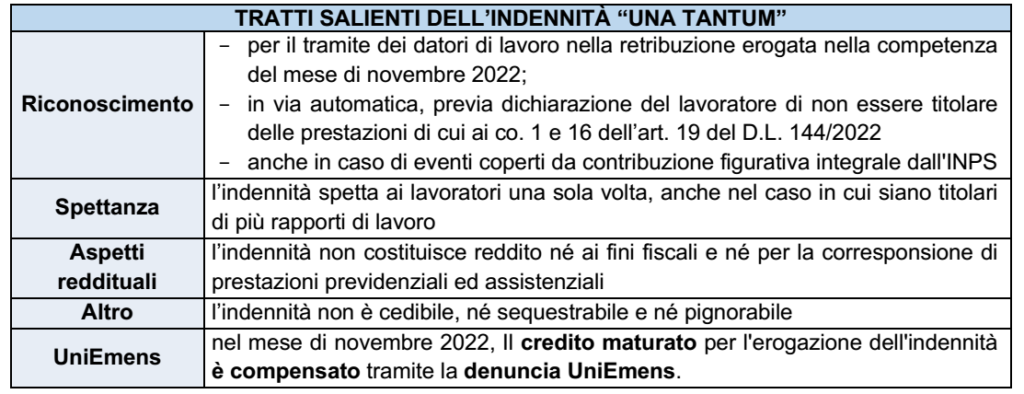

| Sintesi: l’Inps ha recentemente fornito le istruzioni relative all’indennità una tantum di € 150 per i lavoratori dipendenti, introdotta dall’art. 18 del D.L. 144/2022, e le modalità di compilazione del flusso UniEmens. L’indennità viene riconosciuta in automatico previa acquisizione, da parte del datore di lavoro, di una dichiarazione resa dal lavoratore con la quale lo stesso dichiari di non essere titolare delle prestazioni di cui ai co. 1 e 16 dell’art. 19 del medesimo D.L. 144/2022 |

L’art. 18 del DL n. 144/2022 (cd. “Aiuti-ter”) ha introdotto una indennità una tantum di € 150:

spettante ai lavoratori dipendenti , aventi una retribuzione imponibile mensile nella competenza del mese di novembre 2022 non eccedente l’importo di € 1.538

Vi accedono tutti i lavoratori (anche somministrati) dipendenti di datori di lavoro pubblici e privati,

indipendentemente che assumano o meno la natura di imprenditore (dunque, spetta anche ai dipendenti

di studi professionali, enti non commerciali, ecc.)

SOGGETTI ESCLUSI:

● i dipendenti con rapporto di lavoro domestico

● i titolari di trattamenti pensionistici, pensione o assegno sociale, pensione o assegno per invalidi

civili, ciechi e sordomuti, trattamenti di accompagnamento alla pensione

● nonché gli appartenenti a nuclei familiari beneficiari del reddito di cittadinanza.

REQUISITO RELATIVO ALLA RETRIBUZIONE

L’erogazione dell’indennità spetta:

● purché venga rispettato il limite della retribuzione mensile, da intendersi come retribuzione

imponibile previdenziale, di € 1.538,

● nella competenza di novembre 2022, anche se in detto mese vi sia copertura figurativa parziale.

MODALITÀ DI EROGAZIONE TRAMITE IL SOSTITUTO

L’erogazione avviene:

● in generale: per il tramite del datore di lavoro (che “recuperano” l’anticipazione tramite

compensazione nella comunicazione periodica UniEmens)

● in deroga: sono esclusi da tale modalità gli operai agricoli a tempo determinato.

MENSILITÀ DI EROGAZIONE

L’indennità va erogata

● sussistendo il rapporto di lavoro (determinato o indeterminato) nel mese di novembre 2022, nonché

gli altri requisiti previsti

● con la retribuzione di competenza del mese di novembre 2022, con la denuncia UniEmens entro il 31/12/2022

CASI PARTICOLARI

L’indennità spetta:

– una sola volta anche nel caso in cui siano titolari di più rapporti di lavoro

– anche nel caso di lavoratore con contratto a tempo parziale (senza alcun ragguaglio in ragione

della durata oraria della prestazione lavorativa).

INDENNITÀ UNA TANTUM DI € 150 PER ALTRI SOGGETTI

L’art. 19 prevede, che l’Inps, a domanda, erogherà l’indennità ai seguenti lavoratori: