| Sintesi: entro il 31 dicembre 2021 gli iscritti all’Enasarco in attività, con almeno un rapporto di agenzia attivo possono chiedere un contributo straordinario alla Fondazione in caso di contagio o decesso da Covid 19 avvenuto nel corso del 2022. Il contributo è pari a: – 8.000 €, in caso di decesso. – 1.000 € al lordo delle ritenute di legge, in caso di contagio. La domanda si presenta tramite il sito della Fondazione. |

La Fondazione Enasarco ha esteso al 2022 il riconoscimento di erogazioni straordinarie agli iscritti a

copertura di eventi direttamente collegati dell’epidemia Covid-19.

A tal fine la Fondazione ha stanziato €. 4,4 milioni, che costituiscono un limite all’agevolazione.

N.B.: i contributi saranno erogati applicando un meccanismo “click-day”:

– secondo l’ordine cronologico di presentazione della domanda

– nei limiti dello stanziamento annuale.

| AMBITO OGGETTIVO |

La prestazione può essere richiesta in caso di contagio o decesso a seguito del Covid-19. Il contributo a

seguito di contagio è riconosciuto una sola volta nell’anno solare.

Il contributo può essere richiesto da:

▪ contributo in caso di avvenuto contagio: agente in attività

▪ contributo in caso di decesso:

– il coniuge superstite, oppure

– il convivente more uxorio, oppure

– il tutore dei figli minori, oppure

– i figli maggiorenni inabili al lavoro, oppure

– i figli maggiorenni studenti a carico dell’agente al momento del decesso

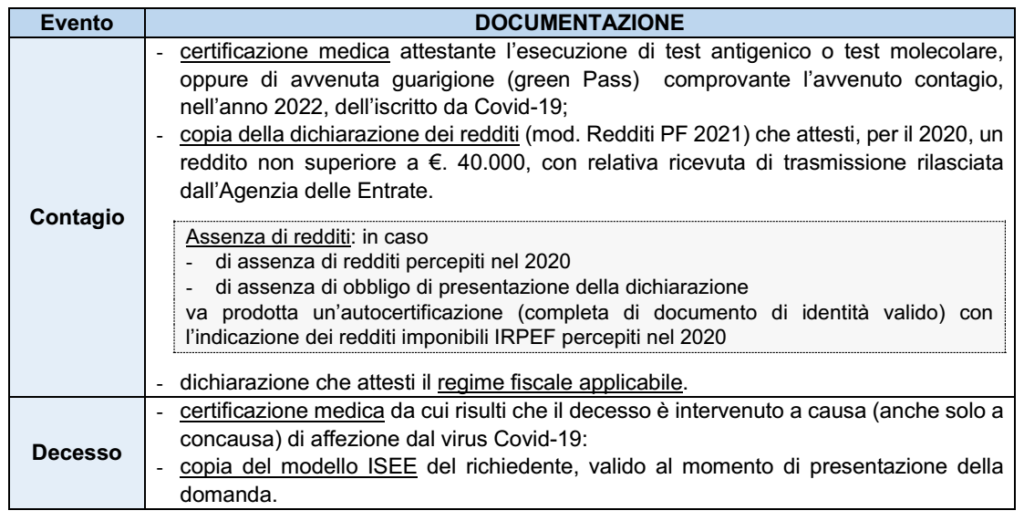

| REQUISITI IN CASO DI CONTAGIO |

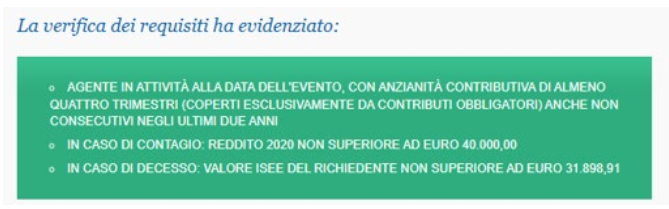

In caso di contagio alla data dell’evento, è necessario avere i seguenti requisiti:

✓ essere un iscritto “in attività”, con almeno un rapporto di agenzia attivo

✓ anzianità contributiva di almeno 4 trimestri (coperti esclusivamente da contributi obbligatori e non

inferiori al minimale) anche non consecutivi negli ultimi 2 anni

✓ reddito lordo per il 2020 (rilevabile dal mod. Redditi PF 2021) non superiore a €. 40.000.

| REQUISITI IN CASO DI DECESSO |

In caso di decesso alla data dell’evento, è necessario avere i seguenti requisiti:

✓ agente deceduto: essere un iscritto in attività, con almeno un rapporto di agenzia attivo; avere un’anzianità contributiva di almeno 4 trimestri (coperti esclusivamente da contributi obbligatori e non

inferiori al minimale) anche non consecutivi negli ultimi due anni;

✓ richiedente: essere titolare di valore ISEE (risultante da attestazione valida rilasciata dall’Inps) non

superiore a €. 31.898,91.

| IL CONTRIBUTO |

Il contributo è pari a:

▪ 8.000 €, in caso di decesso.

▪ 1.000 € al lordo delle ritenute di legge, in caso di contagio.

| DOMANDA |

Le domande devono essere inviate online, tramite l’area riservata in Enasarco. Per le domande in caso

di decesso i beneficiari non ancora censiti nell’area riservata possono registrarsi.

| SCADENZA |

Le domande dovranno essere presentate: entro il 31 dicembre 2022

Ove gli eventi coperti si verificassero a dicembre 2022, la domanda andrà inviata entro il 31/01/2023.

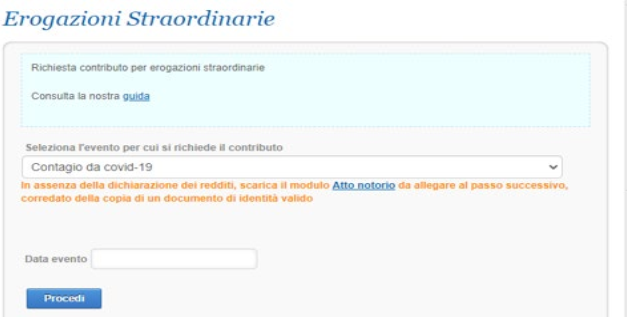

| LA PROCEDURA PER LE PRESENTAZIONE DELLA DOMANDA |

Successivamente si procede nell’apposita funzione “Erogazione straordinaria”.

Si seleziona, quindi, l’evento per cui si richiede il contributo.

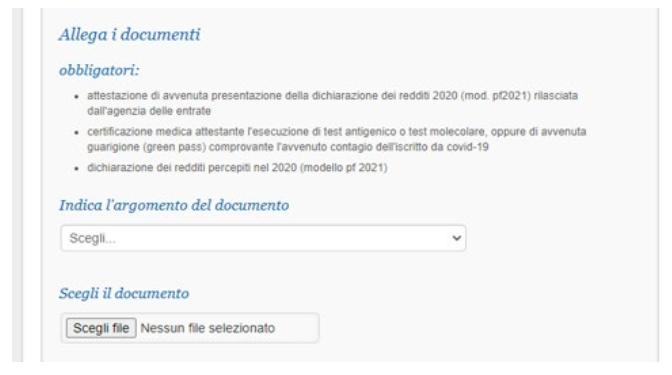

Successivamente si attesta il possesso dei requisiti

allegando la relativa documentazione

Dopo aver indicato le coordinare bancarie, si conclude la procedura della domanda; il sistema rilascia il numero di protocollazione della pratica.