| Sintesi: la detrazione “bonus facciate” è stata oggetto di proroga solo per l’anno 2022; dal 2023 la detrazione non è più prevista. Per i lavori “a cavallo” d’anno la detrazione (del 60%) rimane garantita per i committenti: – imprenditori (anche imprese “minori”): per la quota dell’intervento conclusa con un SAL accettato (principio di competenza) – soggetti “privati” (principio di cassa): per le spese pagate nel 2022, anche in via anticipata, purché l’opera sia almeno avviata al 31/12/2022 (e venga effettivamente ultimata nel seguito). |

La detrazione prevista dall’art. 1, co. 219 e 220, L. 160/2019 (cd. “bonus facciate”), ha previsto la

detraibilità per gli interventi (v. RF 031/2020):

– per interventi edilizi (inclusi quelli di sola pulitura/tinteggiatura) finalizzati al recupero/restauro

della facciata esterna (visibile dalla pubblica via) di edifici

– ubicati in zona A (centri storici) o B (totalmente/parzialmente edificate) di cui al D.M. n. 1444/68 o

ad esse assimilate dal Comune

– realizzati sulle strutture opache della facciata e su balconi o fregi/ornamenti.

a prescindere dalla tipologia:

✓ del soggetto che sostiene la spesa (“privato”, imprenditore, ENC, ecc.)

✓ dell’immobile (abitativo o meno, inclusi gli immobili merce/strumentali per destinazione delle imprese).

L’agevolazione consiste:

● in una detrazione Irpef/Ires (non vi è limite di spesa, né di detrazione), da suddividere in 10 anni

● è ammesso procedere alla cessione del credito a terzi/sconto in fattura secondo le modalità

previste per i “bonus edilizi” dall’art. 121, DL n. 34/2020 (con la particolarità che, al caso di specie,

non si applicano gli esoneri da adempimenti previsti per “interventi minori” – v. RF XXX)

AMBITO TEMPORALE DEL BONUS FACCIATE

L’ambito temporale del “bonus facciate”:

● originariamente limitato al solo 2020 e prorogato al 2021 (art. 1, co. 59, L. 178/2020)

● è stato ulteriormente prorogato alle spese sostenute nell’anno 2022, con contestuale

riduzione dell’aliquota di detrazione spettante, dal 90% al 60%.

| LA DETRAZIONE IN DICHIARAZIONE DEI REDDITI |

| CESSIORARIO DEL CREDITO – UTILIZZO NEL MOD. F24 |

In caso di detrazione oggetto di cessione a terzi, il soggetto cedente (privato o impresa):

– non indica alcun dato relativo alle spese sostenute nel Mod. Redditi

– né indica tali spese nel prospetto rilasciato ai soci, ove soggetto trasparente.

Differenze tra detrazione e credito d’imposta

→ detrazione per il committente i lavori: la detrazione “gioca” solo nell’ambito

dell’Irpef/Ires

→ credito d’imposta: è utilizzabile in compensazione orizzontale con qualsiasi debito

del cessionario (anche con altre imposte dirette, Iva, contributi, ecc.)

l modello F24 recante l’utilizzo del credito in compensazione deve essere presentato esclusivamente

tramite i servizi telematici dell’Agenzia (Entratel/Fisconline), pena il rifiuto dell’operazione.

| BONUS FACCIATE – LAVORI “A CAVALLO” 2022 – 2023 |

Come anticipato:

– mentre per la maggior parte dei bonus edilizi (ecobonus, sisma bonus, bonus ristrutturazioni, ecc.) la

Legge di Bilancio 2022 ne ha prorogato l’applicazione fino al 2024

– per il bonus facciate si applica il termine del 31 dicembre 2022.

Risulta, pertanto, opportuno individuare i requisiti di detraibilità per gli interventi che non saranno

ultimati entro il 31/12/2022.

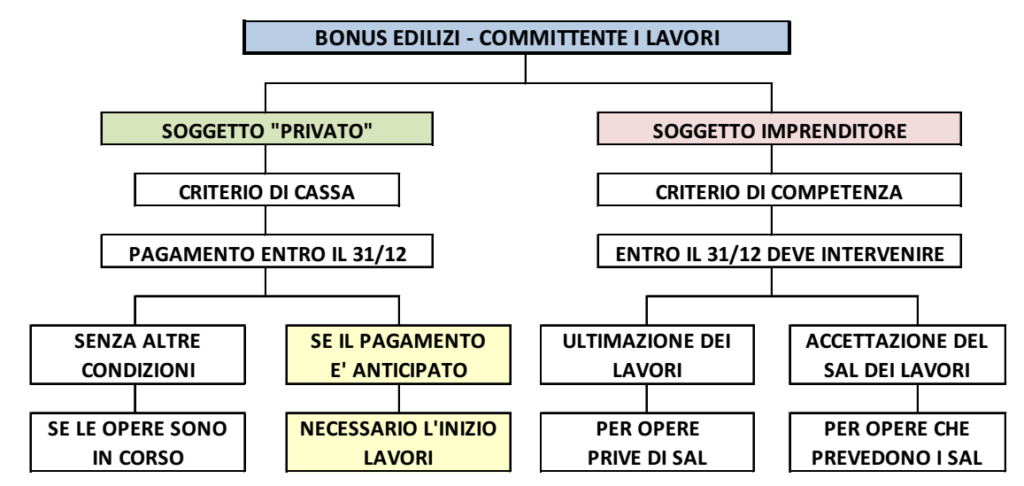

A tal fine, va, in primo luogo, distinto tra committenti dei lavori che sostengono le spese per cassa

rispetto a quelli che le sostengono per competenza

COMMITTENTI CHE APPLICANO IL “CRITERIO DI COMPETENZA”

Per le imprese (incluse le imprese “minori”, secondo la CM 24/2020) le spese si considerano sostenute

non alla data di pagamento, ma alla data di ultimazione dei lavori o, nel caso di liquidazione dei medesimi tramite stati di avanzamento (c.d. “SAL”), alla data di riferimento del SAL liquidato dall’appaltatore e accettato in via definitiva dal committente. N.B.: le spese relative a lavori ultimati nel 2023 (privi di Sal) o relativi a SAL liquidati nel 2023

non beneficiano del bonus facciate, indipendentemente che abbiano anticipato il pagamento entro la fine del 2022

COMMITTENTI CHE APPLICANO IL “CRITERIO DI CASSA”

Tutti i contribuenti diversi dalle imprese (“privati”, professionisti, ENC, ecc.) devono applicare il criterio

“di cassa” per individuare il momento “di sostenimento” della spesa e, dunque ciò che rileva è la data in cui avviene il pagamento a prescindere, in generale, dalla data di esecuzione dei lavori

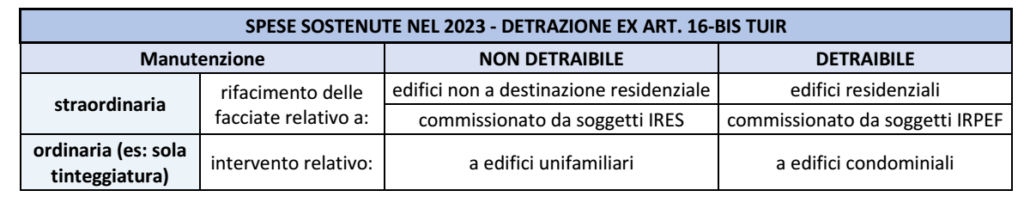

| INTERVENTI CHE NON SARANNO PIÙ AGEVOLATI DAL 2023 |

Si noti che, la mancata proroga del bonus facciate comporterà il venir meno della detrazione, per

le spese sostenute dal 1/01/2023, su quegli interventi che non possono inquadrarsi tra le spese

detraibili ex art. 16-bis, Tuir:

✓ rifacimento delle facciate relativi a edifici non a destinazione residenziale

✓ rifacimento delle facciate di abitativi commissionato da soggetti IRES

✓ gli interventi che, dal punto di vista urbanistico, consistono in mere manutenzioni ordinarie, (es:

tinteggiatura della facciata) relativi a edifici unifamiliari.