| Sintesi: l’Agenzia delle entrate ha proceduto a semplificare il modello di Autodichiarazione degli aiuti Covid ricevuti in scadenza il prossimo 30/11/2022. In particolare, è stata prevista la possibilità: – di attestare il rispetto dei limiti previsti per la Sez. 3.1 del Quadro Temporaneo tramite la barratura della nuova casella “ES” – potendo, in tal caso, procedere a non compilare il dettaglio degli aiuti ricevuti, di quadro A – rimanendo l’obbligo di indicare il dettaglio solo riferito agli aiuti IMU. Per quanto attiene il prospetto degli aiuti di Stato del quadro RS del Mod. Redditi, opera l’esonero da compilazione nel solo caso in cui sia presentata all’autodichiarazione compilata nei campi 5 “Settore” e 6 “Codice attività”. |

Come noto, l’art. 1, co. da 13 a 17, DL n. 41/2021 (cd. “Decreto Sostegni”) ha imposto alle

imprese/professionisti destinatari di aiuti nel periodo dell’emergenza sanitaria Covid19:

– di procedere ad una autocertificazione “riepilogativa”

– circa il rispetto dei massimali di aiuto previsti in applicazione dei limiti del “Quadro temporaneo” degli aiuti di stato, attivato dalla Commissione UE

Il DM 11/12/2021 ha attuato la disposizione (v. RF 053/2022):

▪ definendo le modalità per la verifica/monitoraggio del rispetto dei limiti e delle condizioni di cui

alle Sez. 3.1 e 3.12 del Quadro temporaneo

▪ in relazione agli aiuti di Stato:

✓sia rientranti nel cd. “regime ombrello” (tassativamente individuati dall’art. 1 del citato DM)

✓ che non rientranti in tale regime

prevedendo la presentazione di una autodichiarazione su modello approvato dall’Agenzia Entrate.

Quest’ultima ha, pertanto, emanato il Provv. 27/04/2022, recentemente modificato dal Provv.

25/10/2022 al fine di apportare una rilevante semplificazione alle modalità di compilazione.

Dal punto di vista grafico si tratta del solo inserimento di una casella, cas. “ES”, nell’ambito della

prima sezione (Sez. 3.1 del modello)

Modalità di presentazione

Si ricorda che l’autodichiarazione va inviata entro il 30/11/2022 in via esclusivamente telematica,

utilizzando il citato modello approvato di autodichiarazione:

– tramite l’apposito servizio Web reso disponibile sul sito dell’Agenzia entrate

– o tramite gli ordinari canali telematici (Entratel/Fisconline)

sia in via diretta da parte del contribuente che tramite intermediario abilitato

Regime ombrello

E’ quella particolare agevolazione (prevista dal co. 15 del citato art. 1, DL 41/20211) che permette:

✓ in presenza dei requisiti per accedere alla Sez. 3.12

✓ di cumulare i limiti delle due Sezioni 3.1 e 3.12 (in relazione non agli stessi costi ammissibili

previsti per l’acceso alla Sez. 3.12), giungendo ad un limite complessivo di €. 11.800.000

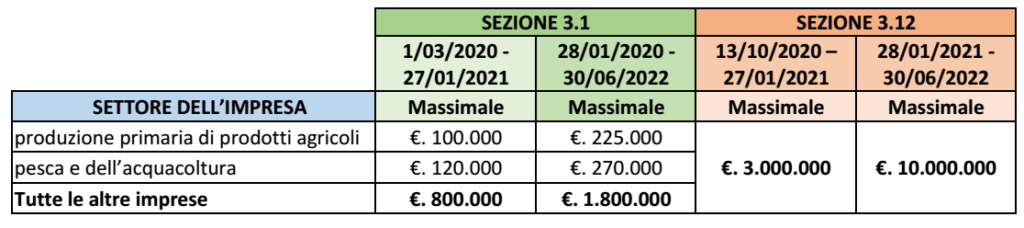

Limiti applicabili

Le istruzioni al modello di autodichiarazione indicano l’adozione dei seguenti limiti:

| ESONERO DA AUTODICHIARAZIONE |

La autodichiarazione costituisce una ulteriore autodichiarazione “a conguaglio” che comprende quelle eventualmente già rilasciate nelle istanze di erogazione delle varie provvidenze introdotte da marzo 2020 in poi (i modelli di istanza già prevedevano un’analoga autodichiarazione).

Per tale motivo, una prima ipotesi di esonero è stata prevista nel caso in cui:

◾ ove dette dichiarazioni sostitutive siano già state rese nelle citate istanze di accesso agli aiuti elencati nell’art. 1, DM 11/12/2021

◾ sempreché il beneficiario non abbia successivamente fruito di ulteriori aiuti tra quelli elencati nel citato art. 1 senza rilasciare la dichiarazione sostitutiva.

Peraltro, Si tratta di una mera facoltà, potendo comunque, il contribuente, scegliere di presentare

nuovamente tutte le dichiarazioni sostitutive con la nuova autodichiarazione

IMU: la Dichiarazione va comunque presentata in caso:

– di fruizione dell’esenzione IMU senza aver compilato nella precedente autocertificazione, il quadro C

(elenco dei Comuni)

– o quando si sia tenuti a compilare il quadro D della Dichiarazione (restituzione dell’aiuto).

PROSPETTO “AIUTI DI STATO NEL MOD. REDDITI 2022 – ESONERO

Regime diverso si applica per la compilazione del quadro RS nel mod. Redditi; infatti:

◾ per gli aiuti elencati nel quadro A per i quali sono presenti i campi “Settore” e “Codice attività”

◾ è possibile (facoltà) fornire, ove richiesto, i dati relativi alla “Forma giuridica” e alla “Dimensione

dell’impresa” secondo la disciplina UE richiesti per la registrazione nel RNA

◾ compilando anche i campi 5 (Settore) e 6 (Codice attività) nel quadro A (in caso di più attività

interessate dalla componente di aiuto è sufficiente indicare uno dei codici ATECO ammissibili).

In tal caso spetterà all’Agenzia la compilazione del RNA, esonerando il contribuente dalla compilazione

dell’apposito prospetto del quadro RS nel Mod. Redditi 2022 (la codifica da indicare nei citati campi è la

stessa già utilizzata nel prospetto del quadro RS).

Tuttavia, tale scelta:

✓ deve riguardare tutti gli aiuti per i quali sono presenti i campi 5 “Settore” e 6 “Codice attività”

✓ tranne l’ipotesi in cui l’aiuto sia fruito nell’ambito di diversi settori (nel qual caso ricorre l’obbligo del quadro RS e nel campo 5 “Settore” va indicato il cod. “6”, senza compilare il campo 6 “Codice attività”).

Al contrario, l’indicazione nel RNA non previene l’obbligo di indicazione nel modello di autodichiarazione.

| LA NUOVA SEMPLIFICAZIONE |

Come accennato, l’Agenzia delle entrate, alla luce delle numerose richieste di semplificazioni

avanzate dalle associazioni di categoria ed agli operatori economici, ha previsto una modalità

semplificata di compilazione del modello, tramite l’introduzione della casella “ES”

NUOVA CASELLA “ES”

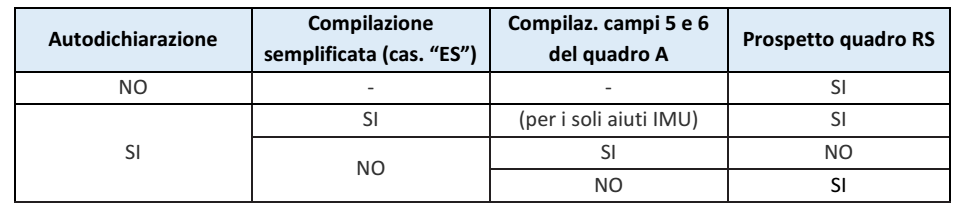

Le istruzioni chiariscono che barrando la nuova casella “ES” introdotta nel riquadro riferito alla Sez. 3.1, si potrà evitare di compilare il quadro A, non elencando, pertanto, tutti gli aiuti ricevuti nel periodo Covid

Con la barratura di tale casella il contribuente dichiara di rispettare le seguenti condizioni:

◾ l’ammontare complessivo degli aiuti Covid ricevuti elencati nel quadro A non supera i limiti

massimi consentiti di cui alla Sez. 3.1 del Quadro temporaneo:

✓ 800.000: per gli aiuti ricevuti dal 1/03/2020 fino al 27/012/2021

✓ 1.800.000: per gli aiuti ricevuti dal 28/01/2021 al 30/06/2022

◾ per nessuno di tali aiuti viene, dunque, scelto di allocarli nella Sez. 3.12 (“regime ombrello”)

◾ risultando, comunque, esclusi dall’esonero gli aiuti IMU, i cui dati dovranno, comunque, essere compilati nel quadro A (trascurando tutti gli altri aiuti del quadro)

PROSPETTO “AIUTI DI STATO NEL MOD. REDDITI 2022

In caso di compilazione della casella “ES” permane l’obbligo di compilare, nel quadro RS del mod. REDDITI 2022 (e nel quadro IS del Mod. IRAP o del 770), l’apposito prospetto “Aiuti di Stato” posto che

✓ non risultando la compilazione dei campi 5 “Settore” e 6 “Codice attività” del quadro A

✓ l’Agenzia delle entrate non sarebbe in grado di aggiornare il RNA.

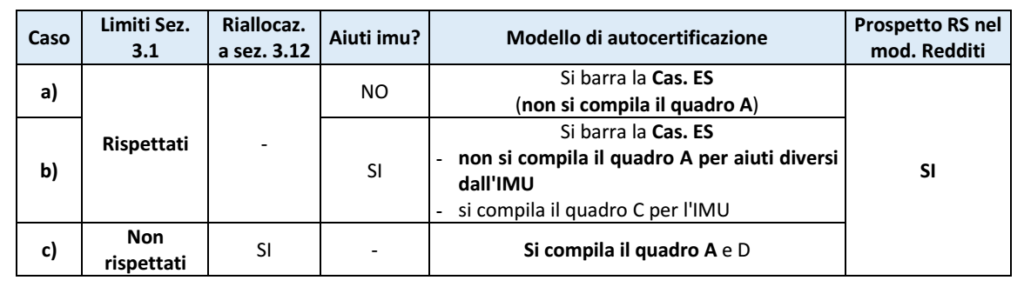

La situazione può essere rappresentata come segue:

Dichiarazione dei redditi già presentata

Le istruzioni al modello di autodichiarazione precisano che:

✓ ove la dichiarazione ei redditi sia già stata inviata senza compilazione del prospetto “Aiuti di Stato”

✓ occorre operare in uno dei due seguenti modi alternativi:

– si invia l’autodichiarazione compilata nel quadro A (inclusi i citati campi 5 e 6)

– oppure si invia l’autodichiarazione compilata in via semplificata, procedendo a ripresentare la dichiarazione dei redditi (mod. Redditi 2022 “correttiva nei termini”), compilata nel prospetto degli

aiuti di Stato.

| AUTODICHIARAZIONE IN CASO DI DEFINIZIONE AGEVOLATA DEGLI AVVISI BONARI |

I contribuenti che si avvalgono della definizione agevolata degli avvisi bonari presentano la Dichiarazione entro i seguenti termini:

✓ entro il termine di cui sopra

✓ o, se successivo, entro 60 gg dal pagamento delle somme dovute o della 1° rata

In quest’ultimo caso, il contribuente, ove abbia beneficiato di altri aiuti tra quelli di cui alla sez. I del quadro A:

◾ deve presentare una prima Dichiarazione i termini ordinari (entro il 30/06/2022)

◾ ed una seconda Dichiarazione nei 60gg dal pagamento (se l’agevolazione non è rientrata nella precedente)

che va compilata (barrando la casella “definizione agevolata” nel riquadro “DICHIARANTE” del frontespizio):

– valorizzando nel quadro A i soli campi riferiti alla definizione agevolata e senza allegare i quadri B e C

– considerando, ai fini della autodichiarazione, tutti gli aiuti già indicati nella prima Dichiarazione

– indicando nella sezione “SUPERAMENTO LIMITI SEZIONI 3.1 E 3.12 DEL TEMPORARY FRAMEWORK” solo l’eventuale importo eccedente i limiti riferito alla definizione agevolata.