Si conclude l’analisi delle principali disposizioni fiscali introdotte dalla Legge di Bilancio 2023.

| RITENUTE SOSPESE DI FEDERAZIONI SPORTIVE (co. da 160 a 161) |

Al fine di sostenere le federazioni sportive, gli enti di promozione sportiva, le società sportive professionistiche e le ASD/SSD, la legge di bilancio 2022 (art. 1, co. 923-924, L. 234/2021) ha previsto la sospensione dei termini relativi ai versamenti di ritenute alla fonte, Iva, imposte sui redditi e versamenti contributi previdenziali/assistenziali ed Inail in scadenza da gennaio ad aprile 2022, con ripresa dei versamenti da effettuare entro il 30/05/2022, anche in forma rateale.

Detto termine è stato successivamente più volte prorogato (art. 7, co. 3-bis, DL n. 17/2022, art. 39, co. 1- bis, DL n. 50/2022, art. 13, DL n. 176/2022), in ultimo al 22/12/2022.

Ora, viene disposto che detti versamenti si considerano tempestivi se effettuati in un’unica soluzione entro il 29/12/2022 o in 60 rate di pari importo (applicando una maggiorazione del 3% sulle somme complessivamente dovute, da versare integralmente unitamente alla prima rata) con scadenza:

– le prime 3 rate: entro il 29/12/2022

– le successive rate: entro l’ultimo giorno di ciascun mese, a decorrere da gennaio 2023.

| DERIVAZIONE RAFFORZATA E CORREZIONE DI ERRORI CONTABILI (co. da 273 a 275) |

L’art. 83, Tuir, disciplina il principio della cd. “derivazione rafforzata”, ai sensi del quale:

▪ per i soggetti IAS adopter

▪ e per i soggetti (Ires) OIC adopter diversi dalle micro imprese (art. 2435-ter, C.C.)

si applicano, anche in deroga alle disposizioni del Tuir, i criteri di qualificazione, classificazione ed

imputazione temporale prevista dagli OIC (evitando così il “doppio binario” fra valori civili e fiscali).

Detto criterio di imputazione temporale (in deroga all’art. 109, Tuir) dei componenti negativi di reddito:

✓ in generale: si applica anche alla correzione degli “errori contabili”

✓ in deroga: non si applica ai componenti negativi di reddito riferiti a periodi di imposta “prescritti” (cioè per i quali è scaduto il termine per la presentazione della relativa dichiarazione integrativa, ex art. 2, co. 8, Dpr 322/98).

Ora, viene disposto che detta imputazione temporale dei componenti negativi di reddito a seguito della correzione di errori contabili opera (dal periodo d’imposta in corso al 22/06/2022) per i soli soggetti che sottopongono il bilancio d’esercizio a revisione legale dei conti

| LIMITI PER CONTABILITÀ SEMPLIFICATA E LIQUIDAZIONI TRIMESTRALI (co. 276) |

Sono innalzati i limiti dei ricavi dell’anno precedente che permettono la tenuta della contabilità semplificata da parte delle imprese (che hanno effetto anche per l’opzione per il versamento delle liquidazioni Iva su base trimestrale, con riferimento al volume d’affari)

A decorrere dal periodo d’imposta 2023 trovano applicazione seguenti nuovi limiti:

– € 500.000 (in luogo di € 400.000) per i soggetti esercenti attività di prestazioni di servizi

– € 800.000 (in luogo dei precedenti € 700.000) per i soggetti esercenti altre attività.

| MODELLO “ISEE PRECOMPILATO” (co. 323) |

Con l’obiettivo di agevolare il ricorso al cd .”ISEE precompilato” resa disponibile in via telematica

dall’Inps (regolato dal disciplinare tecnico sottoscritto tra l’INPS e l’Agenzia delle Entrate), con modifica dell’art. 10, D.lgs. 147/2017 è disposto che la presentazione della DSU da parte del contribuente:

▪ può essere effettuata in modalità non precompilata fino al 31/12/2022

▪ va effettuata “prioritariamente” in modalità precompilata a decorrere dal 1/01/2023 (ferma restando la possibilità di presentare la DSU nella modalità ordinaria).

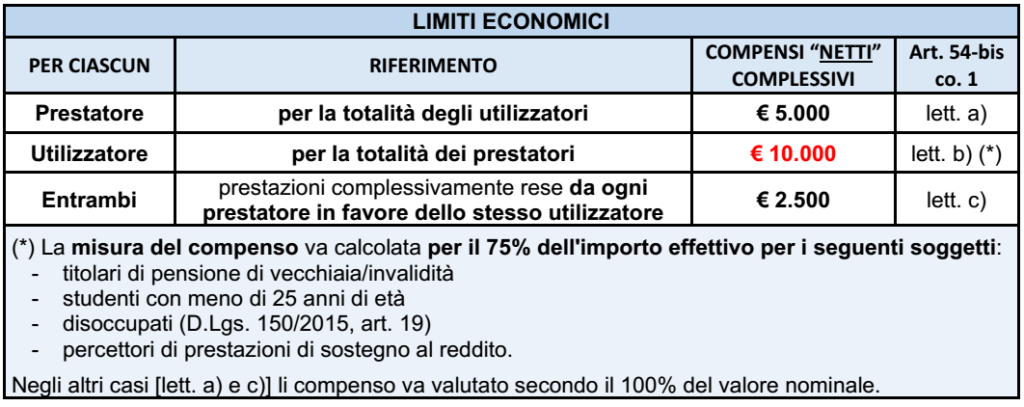

| PRESTAZIONI OCCASIONALI – VOUCHER (co. 342) |

A seguito dell’abrogazione del “lavoro accessorio” ad opera del Dlgs 81/2015 (cd. “Job Act”) è stato introdotto il contratto di “prestazione occasionale” ad opera dell’art. 54 bis, DL n. 50/2017 (v. RF 122/2017), che ha disciplinato la prestazione di alcune attività di lavoro occasionale da rendere:

▪ nel rispetto di determinati aspetti “normativi” del rapporto

▪ e di specifici limiti economici riferiti ad anno civile (1/01 – 31/12) di svolgimento della stessa affinché la prestazione possa definirsi “occasionale” (senza sconfinare in altra tipologia di rapporto).

Con riferimento a questi ultimi, sono previsti dei limiti di compenso in relazione:

✓ al singolo prestatore: pari a €. 5.000 (invariato)

✓ al singolo utilizzatore (committente): aumentati a €. 10.000 (in luogo dei precedenti €. 5.000)

✓ nonché per le prestazioni complessivamente rese da ogni prestatore a favore del medesimo utilizzatore: pari a €. 2.500 (invariato).

Il nuovo co 1-bis prevede che tale tipologia contrattuale è estesa alle attività lavorative occasionali svolte nell’ambito delle attività di discoteche, sale da ballo, night-club e simili (cod. Ateco 93.29.1).

Utilizzatori: per quanto attiene il divieto di avvalersi di tale tipologia di contratto viene disposto che:

▪ per la generalità degli utilizzatori: opera nei confronti dei datori di lavoro che hanno alle proprie dipendenze più di 10 lavoratori subordinati a tempo indeterminato

▪ per le imprese del settore agricolo: il divieto si applica in via generalizzata.

| ASSEGNO UNICO UNIVERSALE (co. 357) |

A decorrere dal 1/01/2023 è introdotta una maggiorazione del 50% all’importo dell’Assegno unico

universale di cui all’art. 4, D.Lgs. 230/2021 (v. RF-fl 039/2022):

▪ per ciascun figlio di età inferiore a 1° anno

▪ nonché per i nuclei familiari con valore ISEE fino a €. 40.000:

✓ con almeno 3 figli per ciascun figlio di età compresa tra 1 e 3 anni

✓ con almeno 4 figli (per nucleo familiare).

Rimangono invariate le ulteriori maggiorazioni previste nel caso di:

– figli con disabilità

– madri di età inferiore a 21 anni

– entrambi i genitori sono titolari di reddito da lavoro

| CONTRIBUTO ALLE ISTITUZIONI DI ASSISTENZA E BENEFICENZA (co. da 366 a 368) |

L’art. 8 del DL n. 144/2022 (cd. “Decreto Aiuti-ter”) ha istituito degli appositi Fondi a favore degli ETS

ed enti religiosi riconosciuti che:

– erogano servizi sociosanitari e socioassistenziali

– nei confronti di persone con disabilità svolti in regime residenziale, semiresidenziale finalizzato a riconoscere un contributo a fondo perduto rapportato al maggior onere per l’energia elettrica/gas naturale sostenuto nel 3° e 4° trimestre 2022 rispetto a quello sostenuto nel medesimo periodo del 2021, da disciplinare tramite apposito DPCM.

Il fondo, inizialmente istituito per il 2022 (€. 120 mil) viene ora incrementato di €. 5 mil. per il 2023.

| LIMITE UTILIZZO DEL CONTANTE (co. 384) |

Con modifica dell’art. 49, co. 3-bis, Dlgs. 231/2007 è disposto che:

– dal 1/01/2023 è innalzato a €. 5.000 (dai precedenti €. 2.000)

– il limite per il trasferimento di denaro contante e libretti/titoli al portatore tra soggetti diversi.

Money transfer: per il servizio di rimessa di denaro (art. 1, lett. b), Dlgs 11/2020) permane il limite di €. 1.000

| COSTI PER LE TRANSAZIONI ELETTRONICHE (co. da 385 a 388) |

Al fine di alleviare i costi delle transazioni elettroniche, alla luce dell’obbligo introdotto dal 30/06/2022 di accettare il pagamento, di qualsiasi importo, effettuato con carta di credito, bancomat o carta prepagata (a pena di una sanzione pari a €. 30, aumentata del 4% del valore della transazione – art. 15, co. 4-bis, DL n. 179/2012), si prevede che le associazioni di categoria maggiormente rappresentative:

– delle imprese/professionisti (soggetti all’obbligo di cui sopra)

– e dei prestatori dei servizi di pagamento/gestori di circuiti/schemi di pagamento

determinano, in via convenzionale, termini e modalità di applicazione dei relativi rapporti, in modo da evitare l’imposizione di oneri non proporzionati al valore delle singole transazioni e garantire un livello di costi che risultino equi e trasparenti.

| SABATINI TER (co. da 414 a 416) |

Per gli investimenti per i quali è stato stipulato il finanziamento agevolato (art. 2, DL n. 69/2013):

▪ tra il 1/01/2022 ed il 30/06/2023

▪ il termine per la loro ultimazione è aumentato a 18 mesi (in luogo di 12 mesi)

Viene, inoltre, disposta un’integrazione del fondo finalizzato a prorogare l’agevolazione fino al 2026.

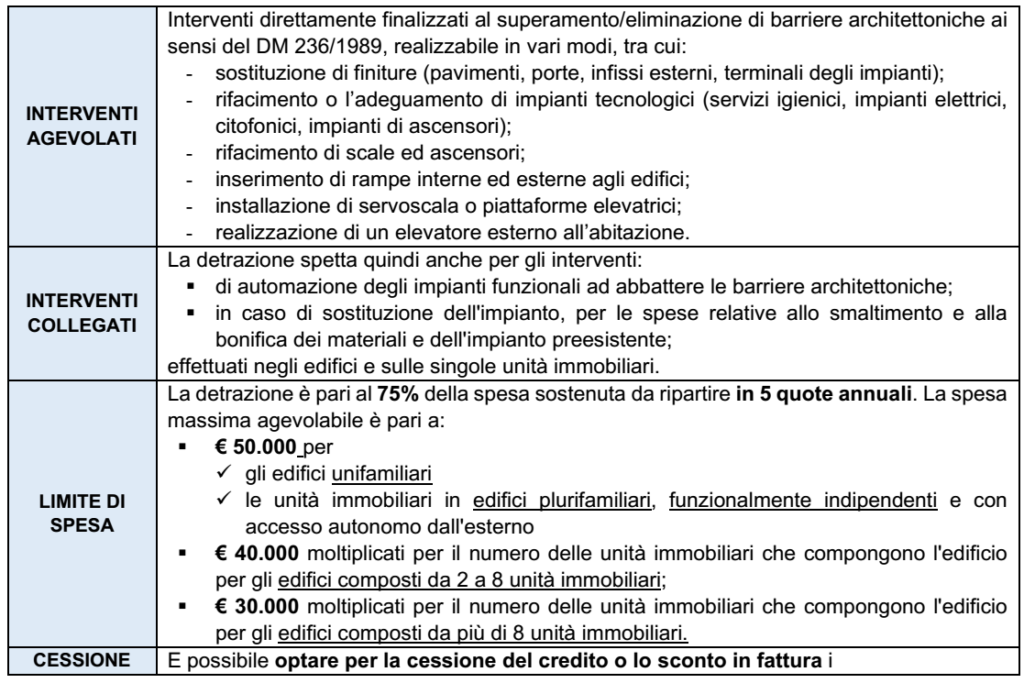

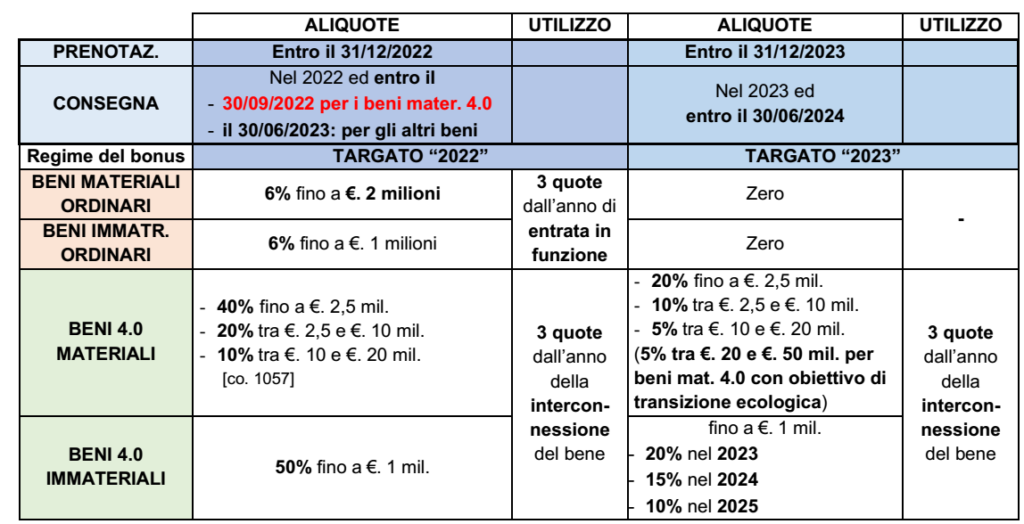

| BONUS INVESTIMENTI (co. da 423) |

In relazione al credito d’imposta per investimenti

▪ in beni strumentali materiali nuovi Industria 4.0

▪ che risultino “prenotati” (cioè è intervenuta l’accettazione dell’ordine da parte del fornitore ed il

pagamento in acconto di almeno il 20% del costo di acquisizione) entro il 31/12/2022

il termine per la consegna del bene viene differito al 30/09/2023 (in luogo del 30/06/2023) al fine di

continuare a fruire del credito d’imposta “targato 2022” (40% del costo fino a €. 2,5 mil., ecc.).

| SOSTEGNO AL SETTORE AUTOTRASPORTO (co. 503 e 504) |

Al fine di contenere gli effetti degli aumenti del costo del gasolio, viene istituito un fondo di €. 200 mil. per il riconoscimento di un contributo ai soggetti già beneficiari del credito d’imposta per “caro gasolio” (art. 24-ter, co. 2, lett. a), n. 1), Dlgs 504/95), da attuare tramite DM del ministero dei trasporti.

| BONUS PSICOLOGO (co. 538) |

Con modifica dell’art. 1-quater, DL 228/2021 è disposto che il contributo cd. “Bonus psicologo”:

– a partire dal 2023 spetta nella misura massima di €. 1500 (in luogo di €. 600 – v. RF-fl 122/2022)

per persona, da parametrare al valore ISEE

– comunque nel limite massimo di €. 5. milioni per il 2023 (e di €. 8 mil. per il 2024).

| SPORT BONUS (co. da 614) |

Il credito d’imposta a favore dei soggetti che effettuano erogazioni liberali finalizzate:

– al restauro/risanamento conservativo o ristrutturazione edilizia o realizzazione ex novo

– di impianti sportivi pubblici,

anche se destinate ai concessionari/affidatari degli impianti, viene esteso al 2023.

| BONUS SPONSORIZZAZIONI SPORTIVA (co. 615) |

L’art. 81, DL 104/2020 (“Decreto Agosto”) ha previsto, a favore di imprese, professionisti ed ENC che investono in campagne pubblicitarie (incluse sponsorizzazioni) nei confronti di:

▪ leghe sportive che organizzano campionati nazionali a squadre nell’ambito delle discipline

olimpiche e paralimpiche

▪ società sportive professionistiche

▪ società/associazioni sportive dilettantistiche (“SSD” ed “ASD”) iscritte al registro CONI, che:

✓ operino in discipline ammesse ai Giochi Olimpici e paralimpici

✓ e che svolgano attività sportiva giovanile

un credito d’imposta, pari al 50% degli investimenti “effettuati” nel secondo semestre 2020, nel

rispetto dei limiti degli aiuti di Stato “de minimis” (v. RF 030/2021):

Ora il credito d’imposta viene esteso agli investimenti effettuati dal 1/01/2023 al 31/03/2023, nei

seguenti limiti:

▪ non può essere superiore a €. 10.000 (e, comunque nel limite di spesa pubblica di . 35 mil.)

▪ è escluso per investimenti nei confronti dei soggetti in regime forfettario L. 398/91

| CARTA DELLA CULTURA E CARTA DEL MERITO (co. 630) |

Al fine di agevolare l’acquisto:

✓ di biglietti per rappresentazioni teatrali/cinematografiche e spettacoli dal vivo, libri, abbonamenti a quotidiani/periodici (anche digitali), musica registrata, prodotti dell’editoria audiovisiva, titoli di

accesso a musei/mostre/eventi culturali, monumenti, gallerie, aree archeologiche e parchi naturali

nonché per sostenere i costi relativi a corsi di musica, di teatro, di danza o di lingua straniera

✓ dal 2023 sono istituite le seguenti due Carte (cumulabili tra di esse).

Carte istituite:

– “Carta della cultura giovani”, per i soggetti appartenenti a nuclei familiari con ISEE ≤ € 35.000,

assegnata e utilizzabile nell’anno successivo a quello di compimento dei 18 anni di età

– “Carta del merito” ai soggetti che hanno conseguito, non oltre il 19° anno di età, il diploma finale presso Istituti di istruzione secondaria superiore/equiparati con votazione di almeno 100/100, assegnata e utilizzabile nell’anno successivo a quello del conseguimento del diploma.

Le somme assegnate non sono imponibili per il beneficiario, né rilevano ai fini ISEE.

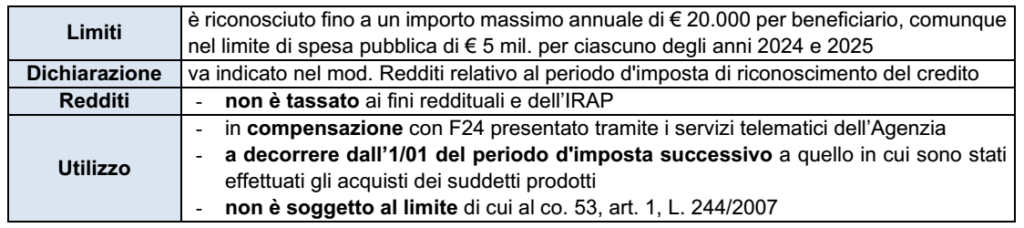

| BONUS ACQUISTO MATERIALI RICICLATI (co. da 685 a 690) |

Al fine di favorire il riciclaggio delle plastiche/scarti non pericolosi di lavorazione ed il recupero dei

rifiuti solidi urbani, per gli anni 2023 e 2024 è istituito un credito d’imposta alle imprese pari al 36% delle spese sostenute per l’acquisto:

– di prodotti realizzati con materiali provenienti dalla raccolta differenziata degli imballaggi in plastica

– e per imballaggi biodegradabili e compostabili secondo la normativa UNI EN 13432:2002 o derivati

dalla raccolta differenziata della carta, dell’alluminio e del vetro.

| IMPOSTA DI SOGGIORNO (co. 787) |

Nei Comuni capoluogo di Provincia con presenze turistiche in numero 20 volte superiore a quello dei residenti (in base all’ultima rilevazione Istat disponibile) l’imposta di soggiorno può essere applicata nel valore massimo previsto (art. 14, co. 16, lett. e), DL 78/2010) di €. 10 per pernottamento.

| OCCUPAZIONE SUOLO PUBBLICO SENZA AUTORIZZAZIONE – PROROGA (co. 815) |

E’ prorogato al 30/06/2023 (in luogo del 31/12/2022) l’esonero da autorizzazione della PA (ex artt.

21 e 146, D.Lgs. 42/2004)

– per l’installazione su suolo pubblico (via/piazze e spazi aperti di interesse culturale/paesaggistico)

– da parte dei pubblici esercizi (ristoranti, bar, gelaterie, ecc.) titolari di concessioni/autorizzazioni

relativi all’utilizzazione del suolo pubblico

– di strutture amovibili (quali dehors), elementi di arredo urbano, attrezzature, pedane, tavolini, sedute e ombrelloni, purché funzionali all’attività.

| COMPENSAZIONE TRA DEBITI E CREDITI DEGLI AVVOCATI (co. 860 e 861) |

Dal 2023 è incrementato a € 30 milioni (in luogo di €. 10 mil.) il limite di spesa entro cui gli avvocati:

– che vantano crediti per spese di giustizia nei confronti dello Stato (per i quali non è stata proposta opposizione al Decreto di pagamento)

– possono compensare quanto dovuto per imposte/tasse (inclusa l’IVA) e contributi previdenziali, nel limite dell’ammontare dei crediti stessi.