In relazione ai crediti d’imposta istituiti a favore:

• delle imprese “energivore”/“non energivore”: in relazione alla spesa per la componente energetica

• delle imprese “gasivore”/“non gasivore”: per l’acquisto di gas naturale

• nonché delle imprese agricole

l’Agenzia delle entrate, con il Provv. 3/04/2023, ha disciplinato la cessione del credito d’imposta riferito al 2° trimestre 2023 (introdotto dal cd. “Decreto Bollette”)

✓ fissando, quale termine ultimo, il 18/12/2023 (il credito è cedibile fin dal 6/07//2023)

✓ estendendo le regole di cessione già previste per i crediti dei precedenti periodi (Provv. 30/06/2022).

Si è reso, pertanto, necessario l’aggiornamento la modulistica precedentemente approvata (Provv. 26/01/2022), con contestuale approvazione del “nuovo” Modello per la comunicazione della cessione (si tratta della sola modifica delle istruzioni, coerentemente aggiornate, nonché dell’aggiunta, nell’ambito della modulistica, delle relative dichiarazioni sostitutive di atto notorio).

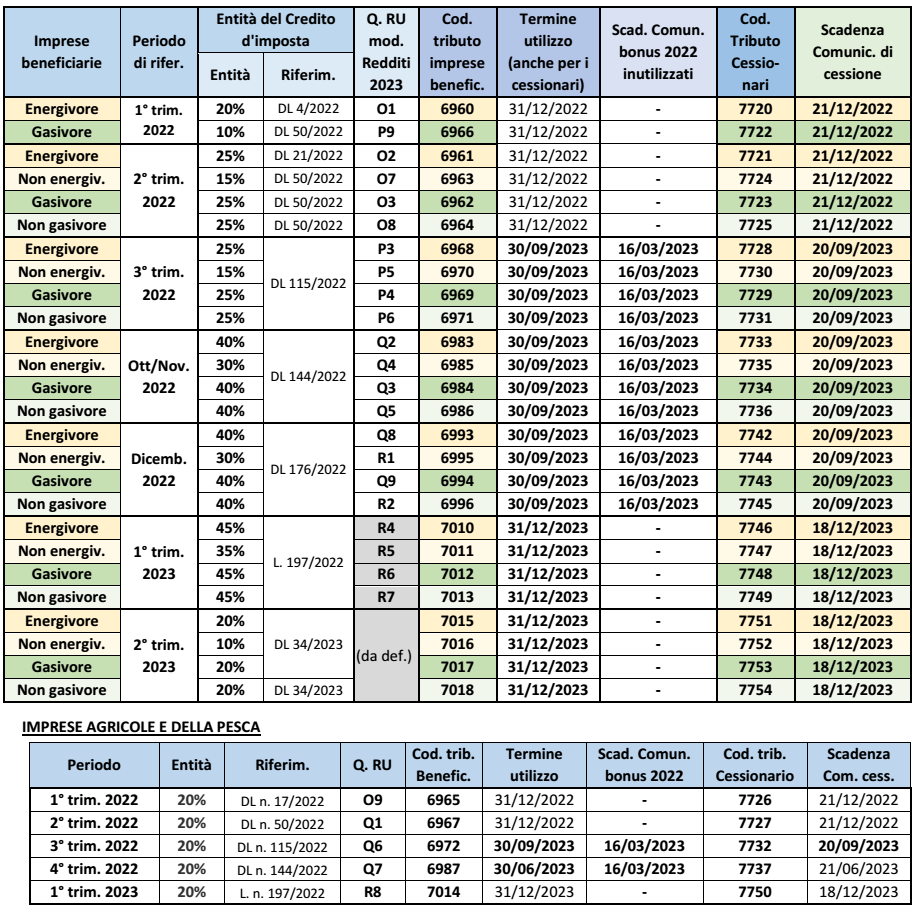

Bonus 2022: si ricorda che, per quanto attiene i crediti di imposta sorti nel 3° trimestre 2022, nei mesi di ottobre-novembre 2022 e nel mese di dicembre 2022, l’eventuale importo residuo è ancora utilizzabile (fino al 30/09/2023) nel solo caso in cui il contribuente abbia provveduto, entro il 16/03/2023, ad effettuare l’apposita comunicazione telematica all’Agenzia delle entrate. In assenza di tale adempimento la RM 27/2023 ha ammesso il contribuente alla remissione in bonis.

Imprese agricole e della pesca: infine si ricorda che, per quanto attiene il cd. “bonus carburanti”, il recente “Decreto Omnibus” ha differito al 30/09/2023 il termine per l’utilizzo in compensazione il credito riferito al 3° trimestre 2022 (mentre permane al 30/06/2023 il termine per l’utilizzo riferito al credito del 4° trimestre 2022).

| LA CESSIONE DEL CREDITO |

➔ per tutti i crediti d’imposta riferiti al 2° trimestre 2023

➔ per il bonus carburante delle imprese agricole/della pesca riferito al 1° trimestre 2023.

Si ricorda che la cessione va effettuata per l’intero importo del credito (un suo utilizzo parziale da parte del beneficiario non consente la cessione della quota non ancora utilizzata).

Visto di conformità: il cessionario richiede il visto di conformità ai dati relativi ai documenti attestanti la sussistenza dei presupposti che danno diritto al bonus

Responsabilità: in caso di violazione il cessionario è responsabile solo ove abbia partecipato alla violazione.

| NUOVO MODELLO PER LA CESSIONE DEI CREDITI DEL 2° TRIMESTRE 2023 |

Il modello e le relative istruzioni sono del tutto analoghe a quanto già previsto per i crediti dei precedenti periodi; in particolare:

✓ la prima parte del modello risulta invariata, mentre viene modificata la sola seconda parte riferita alle attestazioni di sussistenza dei requisiti nei vari periodi di riferimento.

✓ di una seconda parte costituita:

• dal quadro A: nel quale indicare i dati dei crediti ceduti ed i dati dei cessionari

• dal quadro B: nel quale rilasciare la dichiarazione di sussistenza dei requisiti per poter fruire del credito d’imposta.

| CODICI TRIBUTO |