Tra le numerose previsioni contenute nella bozza del DL Aiuti-quater vi è la possibilità di continuare a fluire del Superbonus nella misura “ridotta” del 90% (in luogo del 110) riduzione dal 110 al 90% per interventi avviati a decorrere dal 1° gennaio 2023.

Da evidenziare che la riapertura del superbonus alle spese sostenute sulle “villette” nel 2023, con percentuale di detrazione ridotta al 90%, risulta fruibile solo dai contribuenti che abbiano un “reddito di riferimento” non superiore a €. 15.000.

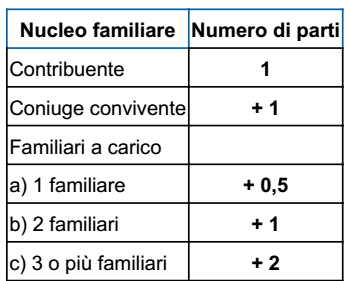

IL REDDITO DI RIFERIMENTO

Il reddito di riferimento sarebbe dato dalla somma dei redditi complessivi posseduti, nell’anno precedente a quello di sostenimento della spesa (quindi, nel 2022), da tutti i componenti del nucleo familiare, diviso poi per un coefficiente che dipende dal numero dei componenti e che può arrivare a un massimo di 4 per i nuclei composti, oltre che dal contribuente e dal coniuge, anche da almeno altri 3 familiari a carico del contribuente e/o del coniuge.

Il coefficiente dovrebbe variare in funzione del numero di familiari a carico (che nell’anno precedente quello di sostenimento della spesa si sono trovati nelle condizioni previste nel co. 2 dell’art. 12 del Tuir) per un numero di parti determinato come segue:

Dunque, il “quoziente” da utilizzare varierebbe come segue:

• contribuente da solo: quoziente familiare per bonus = 1;

• contribuente + coniuge: quoziente familiare per bonus = 2;

• contribuente + 1 figlio a carico: quoziente familiare per bonus = 1,5;

• contribuente + coniuge + 1 figlio a carico: quoziente familiare per bonus = 2,5;

• contribuente + coniuge + 2 figli a carico: quoziente familiare per bonus = 3

• contribuente + coniuge + 3 o più figli carico: quoziente familiare per bonus = 4