Con la circolare 26 del 31/01/2024, l’INPS ha reso note le aliquote contributive che devono essere applicate dalle aziende che operano nel settore dell’agricoltura e impiegano operai a tempo indeterminato e a tempo determinato.

Le stesse vengono incrementate annualmente della misura di 0,20 punti percentuali a carico del datore di lavoro a cui si deve aggiungere l’incremento di 0,30 punti percentuali di cui all’articolo 1, comma 769, della legge 27 dicembre 2006, n. 296, sino al raggiungimento dell’aliquota complessiva del 32%

Per l’anno 2024, quindi, l’aliquota contributiva di tale settore è fissata nella misura complessiva del 30,10%, di cui l’8,84% a carico del lavoratore.

Il procedimento del calcolo per determinare la retribuzione minima oraria per l’anno 2024 è il seguente: € 56,87 x 6 /39 =€ 8,75.

Aziende agricole con processi produttivi di tipo industriale L’aliquota contributiva dovuta al FPLD dalle aziende singole o associate di trasformazione o manipolazione di prodotti agricoli zootecnici e di lavorazione di prodotti alimentari con processi produttivi di tipo industriale ha raggiunto, nell’anno 2011, la misura complessiva del 32,30%, di cui l’8,84% a carico del lavoratore.

Contribuzione INAIL Le aliquote INAIL sono invariate, nella seguente misura: • assistenza Infortuni sul lavoro: 10,1250%; • addizionale Infortuni sul lavoro: 3,1185%

Agevolazioni per zone tariffarie Le agevolazioni per zone tariffarie nel settore dell’agricoltura, per l’anno 2024, non hanno subito variazioni: • non svantaggiati (ex fiscalizzato Nord): nessuna • montani: 75% • svantaggiati: 68%.

Aliquote LoAgri Il calcolo dei contributi dovuti dalle aziende agricole che assumono operai occasionali agricoli a tempo determinato (OTDO) viene effettuato mediante l’applicazione delle aliquote previste per i lavoratori con contratto a tempo determinato (OTD) assunti dalla generalità delle aziende agricole, con l’applicazione della misura stabilita al comma 352 dell’articolo 1, della legge 29 dicembre 2022, n. 197 (legge di Bilancio 2023), ossia l’aliquota è determinata ai sensi dell’articolo 1, comma 45, della legge 13 dicembre 2010, n. 220, per i territori svantaggiati.

Il regime degli impatriati subirà significative modifiche nel 2024 che rendono più stringente l’accesso al beneficio fiscale, riducono la durata, nonché la percentuale di reddito esclusa da tassazione, ma nella versione finale la norma ammette i lavoratori appartenenti allo stesso gruppo. Sono queste le novità approvate il 19 dicembre 2023 dal Consiglio dei Ministri.

Il regime degli impatriati, incentivo fiscale per i lavoratori che si trasferiscono in Italia, è stato definitivamente modificato dall’art. 5 del Decreto legislativo di riforma in materia di fiscalità internazionale.

Il Consiglio dei Ministri del 19 dicembre 2023 ha approvato alcune modifiche al testo del decreto sulla fiscalità internazionale rispetto alla versione precedente.

Il regime impatriati nel 2024

Il nuovo regime degli impatriati si applica ai contribuenti che trasferiscono la residenza fiscale in Italia e che percepiscono redditi di lavoro dipendente, redditi assimilati a quelli di lavoro dipendente e redditi di lavoro autonomo.

Per tali contribuenti il reddito di lavoro concorre alla formazione del reddito complessivo limitatamente al 50% entro il limite annuo di 600.000 euro al ricorrere delle seguenti condizioni:

1) i lavoratori non devono essere stati fiscalmente residenti in Italia nei tre periodi d’imposta precedenti il trasferimento. Se il lavoratore presta l’attività lavorativa a favore dello stesso soggetto presso il quale è stato impiegato all’estero prima del trasferimento oppure in favore di un soggetto appartenente al suo stesso gruppo, il requisito minimo di permanenza all’estero è di:

sei periodi d’imposta, se il lavoratore non è stato in precedenza impiegato in Italia in favore dello stesso soggetto oppure di un soggetto appartenente al suo stesso gruppo;

sette periodi d’imposta, se il lavoratore, prima del suo trasferimento all’estero, è stato impiegato in Italia in favore dello stesso soggetto oppure di un soggetto appartenente al suo stesso gruppo;

2) devono impegnarsi a risiedere fiscalmente in Italia per almeno cinque anni;

3) l’attività lavorativa deve essere prestata per la maggior parte del periodo d’imposta nel territorio italiano;

4) i lavoratori devono essere in possesso dei requisiti di elevata qualificazione o specializzazione come definiti dal D.Lgs. 108/2012 e dal D.Lgs. 206/2007.

La nuova formulazione, rispetto alla versione prevista dal richiamato Schema di decreto n. 90, consente l’accesso al regime anche ai lavoratori impiegati in Italia dallo stesso soggetto presso il quale sono stati impiegati all’estero prima del trasferimento, oppure in favore di un soggetto appartenente al suo stesso gruppo.

Le nuove regole, quindi, non vietano l’accesso al regime per i soggetti che sono stati impiegati all’estero da uno stesso datore o da uno stesso gruppo, come prevedeva la versione originaria, ma richiedono semplicemente una maggiore permanenza all’estero affinché possano usufruire dei benefici del regime.

Ulteriore modifica è la specificazione che il limite di 600.000 euro è annuale, mentre l’assenza di precisazioni nella precedente versione poteva originare dubbi.

Infine la nuova disposizione prevede una maggiore agevolazione con detassazione del 60% nel caso il lavoratore trasferito in Italia abbia figli minori.

In particolare, la percentuale di reddito che concorre alla formazione del reddito complessivo scende al 40% per cento nei seguenti casi:

il lavoratore si trasferisce in Italia con un figlio minore;

in caso di nascita di un figlio ovvero di adozione di un minore di età durante il periodo di fruizione del regime di cui al presente articolo. In tale caso il maggior beneficio è fruito a partire dal periodo d’imposta in corso al momento della nascita o dell’adozione e per il tempo residuo di fruibilità dell’agevolazione.

La maggiore agevolazione si applica a condizione che, durante il periodo di fruizione del regime da parte del lavoratore, il figlio minore di età, ovvero il minore adottato, sia residente nel territorio dello Stato.

Cosa cambia nel 2024 rispetto al 2023

Le nuove regole, rispetto a quelle applicabili ai lavoratori trasferiti nel 2023, rendono meno attrattivo il regime attraverso:

la riduzione del beneficio fiscale, scendendo dal 70 al 50% la detassazione (incrementata al 40% in caso di figlio minore);

la limitazione del beneficio ai soli redditi da lavoro dipendente e assimilati, nonché da lavoro autonomo, mentre restano fuori i redditi di impresa;

l’introduzione di un limite annuo di reddito pari a 600.000 euro per fruire delle agevolazioni;

condizioni più stringenti per l’accesso all’agevolazione, tra cui l’elevata qualificazione dei lavoratori e un periodo più lungo di residenza fiscale all’estero (3 anni contro i 2 attualmente previsti) nonché di permanenza in Italia dopo il rientro (5 anni contro i 2 attualmente previsti);

con esclusione della clausola di salvaguardia applicabile a chi ha acquistato una casa nel 2023 (infra), non è previsto il prolungamento dell’agevolazione pertanto la durata sarà per di 5 anni (contro i 10 in caso di proroga);

non viene riproposta la maggiorazione dell’agevolazione (detassazione del 90% del reddito) per i lavoratori impatriati che si trasferiscono nelle regioni del Mezzogiorno;

limitazioni, in termini di una maggiore permanenza all’estero, per l’accesso dei lavoratori impiegati in Italia dallo stesso datore o dallo stesso gruppo di imprese.

Le nuove regole cercano di limitare comportamenti non in linea con lo spirito della normativa, come per esempio il trasferimento temporaneo di lavoratori all’estero all’interno del gruppo in modo da costruire le condizioni per l’accesso al regime al rientro in Italia. In maniera analoga si vuole evitare che le regole diventino un incentivo anche in uscita dall’Italia perché il lavoratore sa(peva) che con due anni di residenza all’estero poteva rientrare e beneficiare del regime.

Tuttavia l’effetto è quello di rendere meno attrattivo un regime che cerca di portare popolazione lavorativamente attiva in Italia di cui vi è grande bisogno, considerando il declino demografico e la costante emigrazione di giovani che trovano lavoro all’estero, fenomeno evidenziato dalla presenza di ben 6 milioni di italiani residenti all’estero.

Clausole di salvaguardia

La nuova disciplina del regime degli impatriati prevede due clausole di salvaguardia a tutela di coloro che hanno fatto affidamento sul regime degli impatriati secondo la formulazione del 2023.

Nel dettaglio, le regole sul regime degli impatriati del 2023 continuano a trovare applicazione per i lavoratori che hanno trasferito la loro residenza anagrafica in Italia entro il 31 dicembre 2023 ovvero, per i rapporti di lavoro sportivo, che hanno stipulato il relativo contratto entro la stessa data.

L’applicazione della clausola di salvaguardia è destinata a creare dubbi interpretativi per i lavoratori non iscritti all’AIRE che non potranno trasferire la residenza anagrafica entro il 31 dicembre 2023, perché non essendo iscritti all’AIRE di fatto non hanno mai spostato la residenza anagrafica. In tale contesto il trasferimento dovrebbe risultare da qualsiasi documento idoneo a dimostrare l’avvenuto spostamento in Italia entro il 31 dicembre 2023, come per esempio l’inizio dell’attività lavorativa, la cancellazione dai registri esteri ai fini fiscali e anagrafici. D’altro canto ritenere non salvaguardati alcuni cittadini perché non iscritti all’AIRE finirebbe per aprire un varco a possibili contenziosi fondati sulla discriminazione.

Limitatamente ai soggetti che trasferiscono la loro residenza anagrafica nell’anno 2024, il regime si applica per ulteriori tre periodi di imposta nel caso in cui il contribuente è divenuto proprietario, entro la data del 31 dicembre 2023 e, comunque, nei dodici mesi precedenti al trasferimento, di un’unità immobiliare di tipo residenziale adibita ad abitazione principale in Italia.

In tal caso i redditi, negli ulteriori tre periodi di imposta, concorrono alla formazione del reddito complessivo limitatamente al 50% del loro ammontare.

Per gli investimenti in beni immateriali “4.0”, nel 2024 la misura del credito d’imposta ex L. 178/2020 scende dall’attuale 20% al 15%. Entro fine anno occorre quindi effettuare le necessarie valutazioni di convenienza.

In relazione ai beni immateriali “4.0”, ai sensi dell’art. 1 comma 1058 della L. 178/2020, come modificato dall’art. 1 comma 44 lett. c) della L. 234/2021, “Alle imprese che effettuano investimenti aventi ad oggetto beni compresi nell’allegato B annesso alla legge 11 dicembre 2016, n. 232, a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2023, ovvero entro il 30 giugno 2024, a condizione che entro la data del 31 dicembre 2023 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, il credito d’imposta è riconosciuto nella misura del 20 per cento del costo, nel limite massimo annuale di costi ammissibili pari a 1 milione di euro”.

L’art. 21 comma 1 del DL 50/2022 convertito ha inoltre stabilito che “per gli investimenti aventi ad oggetto beni compresi nell’allegato B annesso alla legge 11 dicembre 2016, n. 232, effettuati a decorrere dal 1° gennaio 2022 e fino al 31 dicembre 2022, ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, la misura del credito d’imposta […] è elevata al 50 per cento”.

Per effetto del combinato disposto delle citate disposizioni, il credito d’imposta in esame era quindi pari al 50% soltanto con riferimento agli investimenti effettuati nel 2022 (o nel termine “lungo” del 30 giugno 2023), restando ferma l’aliquota del 20% per gli investimenti effettuati nel restante periodo sopra citato.

L’agevolazione al 20%, oltre che per gli investimenti 2023, è riconosciuta anche nel caso in cui gli investimenti in beni immateriali “4.0” siano effettuati nel termine “lungo” del 30 giugno 2024, qualora entro il 31 dicembre 2023 sia effettuata la c.d. “prenotazione”, con accettazione dell’ordine da parte del venditore e versamento dell’acconto minimo del 20%.

Tale indicazione appare particolarmente rilevante, considerando che per gli investimenti in beni immateriali “4.0” effettuati (senza “prenotazione”) dal 1° gennaio 2024 al 31 dicembre 2024, il credito d’imposta è invece riconosciuto nella misura del 15% del costo, sempre nel limite massimo di costi ammissibili pari a un milione di euro (comma 1058-bis dell’art. 1 della L. 178/2020). La medesima misura del 15% è inoltre prevista qualora i suddetti investimenti siano effettuati entro il termine “lungo” del 30 giugno 2025 a condizione che entro il 31 dicembre 2024 sia stata effettuata la c.d. “prenotazione”. Nel 2025 la misura di tale agevolazione scenderà poi ulteriormente, essendo fissata in misura pari al 10%.

La tabella in calce all’articolo riepiloga la variazione della misura dell’agevolazione per i beni immateriali “4.0”.Resta ferma la misura per i beni materiali 4.0

Nessuna modifica, invece, per gli investimenti in beni materiali “4.0”. In tal caso la misura dell’agevolazione resta infatti la medesima rispetto a quella già operativa per il 2023. L’art. 1 comma 1057-bis della L. 178/2020 dispone infatti che, alle imprese che effettuano investimenti in beni strumentali nuovi indicati nell’allegato A alla L. 232/2016, a decorrere dal 1° gennaio 2023 e fino al 31 dicembre 2025 (ovvero entro il 30 giugno 2026, a condizione che entro la data del 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione), il credito d’imposta sia riconosciuto nella misura del: – 20%, per la quota di investimenti fino a 2,5 milioni di euro; – 10%, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro; – 5%, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro; – 5% per “investimenti inclusi nel PNRR diretti alla realizzazione di obiettivi di transizione ecologica”, che dovrebbero essere individuati con DM, tra 10 e 50 milioni di euro (art. 10 del DL 4/2022).

In merito alle agevolazioni per le imprese che effettuano investimenti “5.0”, il Viceministro Leo, nella conferenza stampa dello scorso 16 ottobre, ha affermato che il Ministro Urso starebbe lavorando a un provvedimento, del quale tuttavia al momento non si hanno notizie.

Da ultimo, si ricorda che, allo stato attuale, non è comunque prevista alcuna agevolazione per i beni strumentali “ordinari”.

Variazione della misura dell’agevolazione per i beni immateriali “4.0”

Investimenti

1° gennaio 2023-31 dicembre 2023 (o termine “lungo” 30 giugno 2024)

1° gennaio 2024-31 dicembre 2024 (o termine “lungo” 30 giugno 2025)

1° gennaio 2025-31 dicembre 2025 (o termine “lungo” 30 giugno 2026)

Beni immateriali “4.0” (Allegato B alla L. 232/2016)

Credito d’imposta 20%. Costi ammissibili max un milione di euro annuale.

Credito d’imposta 15%. Costi ammissibili max un milione di euro.

Credito d’imposta 10%. Costi ammissibili max un milione di euro.

Nel Ddl. bilancio 2024, approvato lo scorso 16 ottobre dal Consiglio dei Ministri, sarebbe previsto l’incremento, per il 2024, della soglia di non imponibilità dei fringe benefit a 1.000 per tutti i dipendenti, con un ulteriore incremento fino a 2.000 euro per i soli dipendenti con figli a carico.

Fermo restando che l’art. 5 comma 1 lettera e) della L. 111/2023 (legge delega per la riforma fiscale) prevede l’intenzione di procedere a una revisione della disciplina dei fringe benefit, allo stato attuale, a norma dell’art. 51 comma 1 del TUIR, il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro (c.d. “principio di onnicomprensività”). I beni e servizi forniti al dipendente diversi dalle somme in denaro vengono individuati con il termine fringe benefit dalla prassi dell’Amministrazione finanziaria.

Il comma 3 (terzo periodo, prima parte) dell’art. 51 del TUIR stabilisce, tuttavia, che non concorre a formare il reddito di lavoro dipendente il valore dei beni ceduti e dei servizi prestati se, complessivamente, di importo non superiore a 258,23 euro nel periodo d’imposta. Il superamento di quest’ultimo importo comporta la tassazione ordinaria dell’intero ammontare e non soltanto della quota parte eccedente il citato limite. Per il 2023, l’art. 40 del DL 48/2023 ha incrementato il suddetto limite a 3.000 euro per i soli lavoratori dipendenti con figli a carico, includendo tra i fringe benefit concessi a tali lavoratori anche le utenze domestiche, generando quindi un doppio binario per la determinazione del reddito di lavoro dipendente in relazione ai fringe benefit 2023.

Stando alle bozze circolate nel Ddl. di bilancio 2024 sarebbe ora previsto che, limitatamente al periodo d’imposta 2024, in deroga a quanto disposto dall’art. 51 comma 3, prima parte del terzo periodo, del TUIR, non concorrono a formare il reddito, entro il limite complessivo di 1.000 euro, il valore dei beni ceduti e dei servizi prestati ai lavoratori dipendenti. Pertanto, per il solo 2024, il limite di non imponibilità “ordinario” di 258,23 euro salirebbe a 1.000 euro per tutti i dipendenti. Una conferma sembrerebbe essere contenuta nel comunicato stampa del Governo del 16 ottobre scorso.

Sono esempi di fringe benefit, che rientrano nella suddetta soglia, le auto aziendali concesse in uso promiscuo ai dipendenti, i prestiti ai dipendenti, i fabbricati in uso ai dipendenti, gli smartphone e i computer concessi in uso promiscuo, gli omaggi natalizi, nonché i buoni spesa e i buoni carburante. Sono invece esclusi i buoni pasto, anche in caso di superamento dei limiti di esenzione previsti (4 o 8 euro per i buoni elettronici).Rilevano anche i rimborsi delle spese per l’affitto o gli interessi sui mutui

Una rilevante novità riguarda la circostanza che nella soglia, secondo quanto si legge nella bozza del Ddl. di bilancio 2024, sarebbe possibile considerare anche le somme erogate o rimborsate ai lavoratori dai datori di lavoro per il pagamento: – delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale; – delle spese per l’affitto della prima casa ovvero per gli interessi sul mutuo relativo alla prima casa.

La disposizione del Ddl. di bilancio dovrebbe prevedere inoltre che il suddetto limite sia elevato a 2.000 euro per i lavoratori dipendenti con figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi o affidati, che si trovano nelle condizioni previste dall’art. 12 comma 2 del TUIR (vale a dire i lavoratori con figli fiscalmente a carico).

Analogamente alla disposizione prevista per il 2023, anche per l’incremento 2024: – i datori di lavoro provvedono all’attuazione previa informativa alle rappresentanze sindacali unitarie laddove presenti; – il limite di 2.000 euro si applica se il lavoratore dipendente dichiara al datore di lavoro di avervi diritto indicando il codice fiscale dei figli.

L’Agenzia delle Entrate, in occasione della videoconferenza del 20 settembre, a fronte di un quesito che indagava la possibilità di pagare nel 2023 spese agevolate con il superbonus, fruendo del 110% anche in relazione a lavori ultimati all’inizio del 2024, per esercitare poi, entro il 16 marzo 2024, l’opzione di cessione del credito, di cui alla lett. b) dell’art. 121 comma 1 del DL 34/2020, ha risposto negativamente, affermando che “nel caso in esame, sarà possibile usufruire del Superbonus, nella misura del 110 per cento, per le spese sostenute entro il 31 dicembre 2023, che trovino corrispondenza in un Sal riferito al 31 dicembre 2023”.

In verità, la questione è molto più articolata del ragionamento, esplicitato nella risposta dell’Agenzia, che ha portato alle predette perfettibili conclusioni. Sul fatto che entrambe le opzioni di cui al comma 1 dell’art. 121 possano essere esercitate solo in relazione a spese che si riferiscono a lavori già realizzati alla data di esercizio dell’opzione, non ci sono dubbi. Il fatto stesso che il comma 1-bis del medesimo art. 121 statuisca che le predette opzioni possano essere esercitate in relazione a stati di avanzamento dei lavori postula la necessità che le spese cui le opzioni si riferiscono debbano essere relative a lavori già realizzati, ancorché non necessariamente ultimati, fermo restando che in tal caso devono constare da uno stato di avanzamento dei lavori formalmente liquidato e accettato.

Detto ciò, diviene però necessario distinguere le conseguenze applicative di questo precetto a seconda del tipo di opzione.

Per l’opzione di sconto sul corrispettivo, che viene esercitata con la sua applicazione da parte del fornitore, diviene pacifico che non è possibile applicare in fattura lo sconto su spese che si riferiscono a lavori non ancora ultimati e nemmeno ancora confluiti in un SAL. Quindi l’ipotesi di una fattura con sconto integrale del 110%, per superbonus 110%, emessa entro il 31 dicembre 2023 per lavori che saranno ultimati nel 2024 o che confluiranno in SAL con data successiva al 31 dicembre 2023, è semplicemente impossibile.

Per l’opzione di cessione del credito, invece, la questione è diversa e meriterebbe un supplemento di riflessione da parte dell’Agenzia delle Entrate, rispetto alla soprariportata sintetica risposta. Se il contribuente (che va per cassa) paga nel 2023, senza sconto in fattura, spese agevolate superbonus relative a lavori che saranno ultimati nel 2024 o che confluiranno in SAL con data successiva al 31 dicembre 2023, matura pacificamente la detrazione superbonus nella misura prevista per l’anno di sostenimento della spesa (2023).

A quel punto, può certamente portarla in detrazione in dichiarazione dei redditi, ma, se i lavori cui la spesa finanziariamente sostenuta nel 2023 venissero ultimati (o confluissero in un SAL), ad esempio, in data 20 febbraio 2024, non c’è nel pur complesso tessuto normativo alcuna previsione che ostacoli la possibilità di stipulare con un cessionario un accordo di cessione del credito in data successiva al 20 febbraio 2024 (cioè a lavori ultimati o SAL liquidato, con il rilascio di tutte le asseverazioni del caso) e di comunicarlo all’Agenzia delle Entrate entro il termine del 16 marzo 2024, ossia entro il termine per la comunicazione delle opzioni che si riferiscono a spese sostenute nel 2023.

Quindi, auspicando sul punto un’integrazione interpretativa di dettaglio, che spesso le fugaci risposte a videoconferenze non consentono, da parte della prassi ufficiale dell’Agenzia delle Entrate, in vista della tumultuosa fine del 2023 in ottica superbonus, appare: – assolutamente condivisibile l’impossibilità di procedere a sconti in fattura del 100% per spese relative a lavori che alla data del 31 dicembre non risultassero ultimati o almeno inclusi in un SAL con le caratteristiche di cui al comma 1-bis dell’art. 121 del DL 34/2020;

– pacifica la possibilità di beneficiare del superbonus al 110%, come detrazione in dichiarazione dei redditi, sulle spese pagate senza sconti nel 2023, anche se relative a lavori che venissero ultimati solo nel 2024 o comunque che venissero inclusi in SAL riferiti a date successive al 31 dicembre 2023;

– meritevole di più attente considerazioni da parte della prassi ufficiale la possibilità di cedere a terzi il credito di imposta al 110% relativo a spese superbonus pagate senza sconti nel 2023, anche se relative a lavori che venissero ultimati solo nel 2024 o comunque che venissero inclusi in SAL riferiti a date successive al 31 dicembre 2023, fermo restando che l’accordo di cessione del credito (cioè l’esercizio dell’opzione) deve essere successivo all’ultimazione dei lavori o alla liquidazione del SAL (con rilascio di tutte le asseverazioni del caso) e in tempo utile rispetto alla scadenza del 16 marzo 2024 (se si vuole poter cedere tutte le rate, compresa la prima, e non solo quelle “residue”).

Per la quasi totalità dei contribuenti mancano poco più di tre mesi allo spirare del superbonus con aliquota del 110%. Più precisamente, salvo future proroghe che potrebbero rientrare nella prossima legge di bilancio per il 2024 e che potrebbero riguardare i condomìni che devono ancora ultimare i lavori (il governo sta valutando al riguardo l’impatto di una eventuale proroga sul bilancio dello Stato e sul deficit 2024), mancano soltanto 111 giorni per sostenere le spese relative agli interventi agevolati.

Rimangono invece ferme sino alla fine del 2024 la quasi totalità delle altre detrazioni edilizie: la detrazione IRPEF prevista dall’art. 16-bis del TUIR per gli interventi volti al recupero edilizio con aliquota del 50% entro l’importo massimo di spesa pari a 96.000 euro per unità immobiliare (c.d. “bonus casa”), la detrazione IRPEF/IRES per gli interventi volti al risparmio energetico degli edifici (c.d. “ecobonus”) dal 50% al 75%, di cui all’art. 14 del DL 63/2013, la detrazione IRPEF/IRES c.d. “sismabonus” dal 50% sino all’85%, di cui all’art. 16 comma 1-bis ss. del DL 63/2013. Rimarrà fino alla fine del 2025, inoltre, la detrazione IRPEF/IRES c.d. “bonus barriere 75%”, di cui all’art. 119-ter del DL 34/2020.

Tornando al superbonus, che dal 2024 nella stragrande maggioranza dei casi non sarà più super (in quanto nel 2024 e nel 2025 scenderà rispettivamente al 70% e al 65%) e che potrà essere meno conveniente rispetto alle altre agevolazioni fiscali che potrebbero spettare per l’esecuzione di determinati interventi edilizi, per quanto concerne le spese sostenute nel 2023, seppur l’aliquota della detrazione sia stata ridotta dal 110% al 90%, permangono ancora numerosi casi per i quali sino al 31 dicembre 2023 la detrazione rimane al 110% ove siano rispettate le condizioni stabilite dalla norma inerenti la data delle delibere condominiali e del deposito della CILAS (art. 119 comma 8-bis del DL 34/2020, art. 1 comma 894 della L. 197/2022 e art. 9 del DL 176/2022).

In seguito alle modifiche introdotte dall’art. 9 del DL 176/2022 (c.d. decreto “Aiuti-quater”) all’art. 119 del DL 34/2020, e delle disposizioni previste dall’art. 1 comma 894 della L. 197/2022, infatti, l’aliquota al 110% si può continuare ad applicare sulle spese sostenute fino al 31 dicembre 2023: – per gli interventi effettuati dai condomini e dalle persone fisiche su parti comuni di edifici interamente posseduti fino a 4 unità, ma anche dalle persone fisiche per gli interventi sulle singole unità immobiliari all’interno dello stesso condominio o dello stesso edificio, oltre che dalle ONLUS, ODV e APS iscritte nei registri; – per gli interventi effettuati dai soggetti di cui alle lett. c) e d) dell’art. 119 comma 9 del DL 34/2020 (IACP e cooperative edilizie), nonché dalle persone fisiche sulle singole unità immobiliari all’interno dello stesso edificio, fermo restando che il superbonus si estende alle spese sostenute sino alla fine del 2023 soltanto se alla data del 30 giugno 2023 siano stati effettuati lavori per almeno il 60% dell’intervento complessivo; – con riguardo agli interventi effettuati da persone fisiche su edifici unifamiliari (“villette”) o anche su unità immobiliari “indipendenti e autonome” site in edifici plurifamiliari, che alla data del 30 settembre 2022 risultassero effettuati per almeno il 30% dell’intervento complessivo.

I sopraelencati soggetti, quindi, per poter fruire dell’aliquota del 110% dovranno sostenere le speseentro il 31 dicembre 2023. Nei casi in cui si intenda beneficiare della detrazione fiscale direttamente in dichiarazione dei redditi, infatti, non è obbligatorio realizzare i lavori corrispondenti a dette spese entro la medesima data, rimando fermo che affinché l’agevolazione competa è necessario che i lavori vengano (anche in un successivo momento) realizzati (cfr. risposta interpello Agenzia delle Entrate 31 gennaio 2022 n. 56).

Limitatamente al superbonus, di cui all’art. 119 del DL 34/2020, l’esercizio delle opzioni di cessione/sconto di cui all’art. 121 del DL 34/2020 è subordinato al duplice presupposto del sostenimento delle spese e dell’avvenuta esecuzione dei lavori corrispondenti a quelle spese (art. 121 comma 1-bis del DL 34/2020). In questi casi, quindi, entro il 31 dicembre 2023 non soltanto devono essere sostenute le spese, ma gli interventi corrispondenti devono anche essere realizzati.

Per un esiguo numero di soggetti, l’aliquota al 110% spetterà poi fino al 31 dicembre 2025: – per gli interventi effettuati dai soggetti di cui alla lett. d-bis) dell’art. 119 comma 9 del DL 34/2020 (ONLUS, ODV e APS) che svolgono attività di prestazione di servizi socio-sanitari e assistenziali, i cui membri del CdA non percepiscano alcun compenso o indennità di carica, purché oggetto degli interventi siano immobili rientranti nelle categorie catastali B/1, B/2 o D/4 posseduti da tali soggetti in piena o nuda proprietà, oppure in usufrutto, oppure detenuti in comodato d’uso gratuito (comma 8-ter dell’art. 119 del DL 34/2020); – per gli interventi nei Comuni colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza (primo periodo del comma 8-ter dell’art. 119 del DL 34/2020).

Con il Provv. n. 155303 del 16/05/2023 – emanato in attuazione dell’art. 17 c.1 del DM 31/05/199 n. 164 – l’Agenzia delle Entrate ha definito le modalità di trasmissione delle schede con le scelte di destinazione dell’otto, cinque e due per mille dell’IRPEF (modelli 730-1), da parte dei sostituti d’imposta che prestano assistenza fiscale nell’anno 2023.

Ciascun contribuente può decidere di destinare una percentuale dell’IRPEF pari al 5, all’8 e al 2 per mille, ovvero: • l’8 per mille allo Stato o a confessioni religiose che abbiano stipulato il protocollo d’intesa (a decorrere dal periodo d’imposta 2022, l’8 per mille dell’IRPEF può essere destinato anche all’Associazione “Chiesa d’Inghilterra” per finalità di culto, istruzione, assistenza e beneficienza); • il 2 per mille a partiti politici iscritti nel registro dei partiti che hanno fatto richiesta di essere ammessi alla ripartizione ovvero ad associazioni culturali iscritte all’elenco istituito presso la Presidenza del Consiglio dei ministri; • il 5 per mille a organizzazioni no profit.

I sostituti d’imposta che comunicano ai propri sostituiti, entro il 15 gennaio di ogni anno, di voler prestare loro assistenza fiscale provvedono a: • controllare la regolarità formale dalla dichiarazione presentata, anche in relazione alle disposizioni che stabiliscono limiti alla deducibilità degli oneri, alle detrazioni ed ai crediti di imposta; • consegnare al sostituito, prima dell’invio della dichiarazione, copia della stessa elaborata ed il corrispondente prospetto di liquidazione; • trasmettere in via telematica all’Agenzia delle Entrate, le dichiarazioni elaborate, i relativi prospetti di liquidazione e i dati contenuti nelle schede relative alle scelte dell’8, del 5 e del 2 per mille dell’imposta sul reddito delle persone fisiche, secondo le modalità stabilite con provvedimento dell’Agenzia delle Entrate, sentito il Garante per la protezione dei dati personali, entro: – il 15 giugno di ciascun anno, per le dichiarazioni presentate dal contribuente entro il 31 maggio; – il 29 giugno di ciascun anno, per le dichiarazioni presentate dal contribuente dal 1° al 20 giugno; – il 23 luglio di ciascun anno, per le dichiarazioni presentate dal contribuente dal 21 giugno al 15 luglio; – il 15 settembre di ciascun anno, per le dichiarazioni presentate dal contribuente dal 16 luglio al 31 agosto; – il 30 settembre di ciascun anno, per le dichiarazioni presentate dal contribuente dal 1° al 30 settembre; • comunicare all’Agenzia delle Entrate in via telematica entro i termini sopra indicati, il risultato finale delle dichiarazioni.

i confermano la modalità di trasmissione previste per le schede trasmesse l’anno scorso (modelli 730-1 relativi al periodo d’imposta 2021), di cui al Provv. 11185 del 14/01/2022. Pertanto: • i sostituti d’imposta che prestano assistenza fiscale; • trasmettono le schede con le scelte di destinazione dell’otto, cinque e due per mille dell’IRPEF (modelli 730-1) all’Agenzia delle Entrate tramite un ufficio postale o un soggetto incaricato della trasmissione telematica (art. 3, c. 3, DPR 322/1998).

Si ricorda che l’art. 2 del DL 73/2022, modificando l’art. 37 c. 2-bis lett. c-bis) del DLgs. 241/97, aveva previsto la dematerializzazione, vale a dire la trasmissione telematica, delle schede relative alle scelte di destinazione dell’otto, del cinque e del due per mille dell’IRPEF, in relazione ai sostituti d’imposta che prestano assistenza fiscale, che sarebbe dovuta decorrere da quest’anno in relazione alle dichiarazioni relative al periodo d’imposta 2022.

Rinvio al 2024 – La dematerializzazione prevista dall’art. 2 del DL 73/2022 (c.d. DL “Semplificazioni fiscali”) è stata rinviata al 2024 dall’art. 4 comma 2 del DL 51/2023.

I sostituti d’imposta devono consegnare ad un ufficio postale o ad un intermediario le schede per le scelte della destinazione dell’otto, del cinque e del due per mille dell’IRPEF, modelli 730-1, contenute nell’apposita busta di cui all’Allegato 2 al provvedimento del 06/02/2023, pubblicato in pari dati sul sito internet dell’Agenzia delle entrate, di approvazione del modello 730/2023 e delle relative istruzioni, debitamente sigillata e contrassegnata sui lembi di chiusura dai contribuenti, ovvero in una normale busta di corrispondenza, debitamente sigillata e contrassegnata sui lembi di chiusura dal contribuente, avente le caratteristiche indicate nel punto 10.5 del provvedimento del 06/02/2023.

In alternativa, è possibile utilizzare una normale busta di corrispondenza, nella quale si indicano le seguenti informazioni: • la dicitura “Scelte della destinazione dell’otto, del cinque e del due per mille dell’IRPEF”; • il cognome, il nome e il codice fiscale del dichiarante.

Nel caso in cui la dichiarazione sia presentata in forma congiunta, i due modelli 730-1 devono essere inseriti in due distinte buste, sulle quali devono essere riportate le suddette indicazioni riferite, rispettivamente, al dichiarante e al coniuge.

In entrambi i casi, le buste devono essere debitamente sigillate e contrassegnate sui lembi di chiusura dal contribuente.

In caso di consegna delle buste a un intermediario, i sostituti d’imposta utilizzano la bolla di consegna di cui all’Allegato 1 al provvedimento 34545/2023, nella quale si riportano i codici fiscali dei soggetti che hanno effettuato la scelta.

Qualora le buste vengano consegnate a un ufficio postale, non è necessario indicare nella suddetta bolla i codici fiscali. In questo caso, i sostituti d’imposta devono però raggruppare le buste in pacchi chiusi contenenti fino a cento pezzi. Su ciascun pacco, numerato progressivamente, deve essere apposta la dicitura “Modello 730-1” e devono essere indicati il codice fiscale, il cognome e il nome o la denominazione e il domicilio fiscale del sostituto d’imposta.

Gli uffici postali e gli intermediari sono tenuti a trasmettere tempestivamente in via telematica all’Agenzia delle Entrate i dati contenuti nelle schede ricevute dai contribuenti.

In ogni caso, gli intermediari devono inviare i dati entro il 31 luglio 2023 per le schede ricevute fino al 15/07/2023 ed entro il 15/10/2023 per le schede ricevute fino al termine di presentazione del modello 730/2023.

Come noto, per i lavoratori italiani che prestano l’attività all’estero, sono previste 3 diverse modalità di tassazione del reddito di lavoro dipendente:

La differenza di quest’ultima fattispecie rispetto alle due precedenti riguarda la frequenza degli spostamenti tra due paesi, al fine di esperire la prestazione lavorativa.

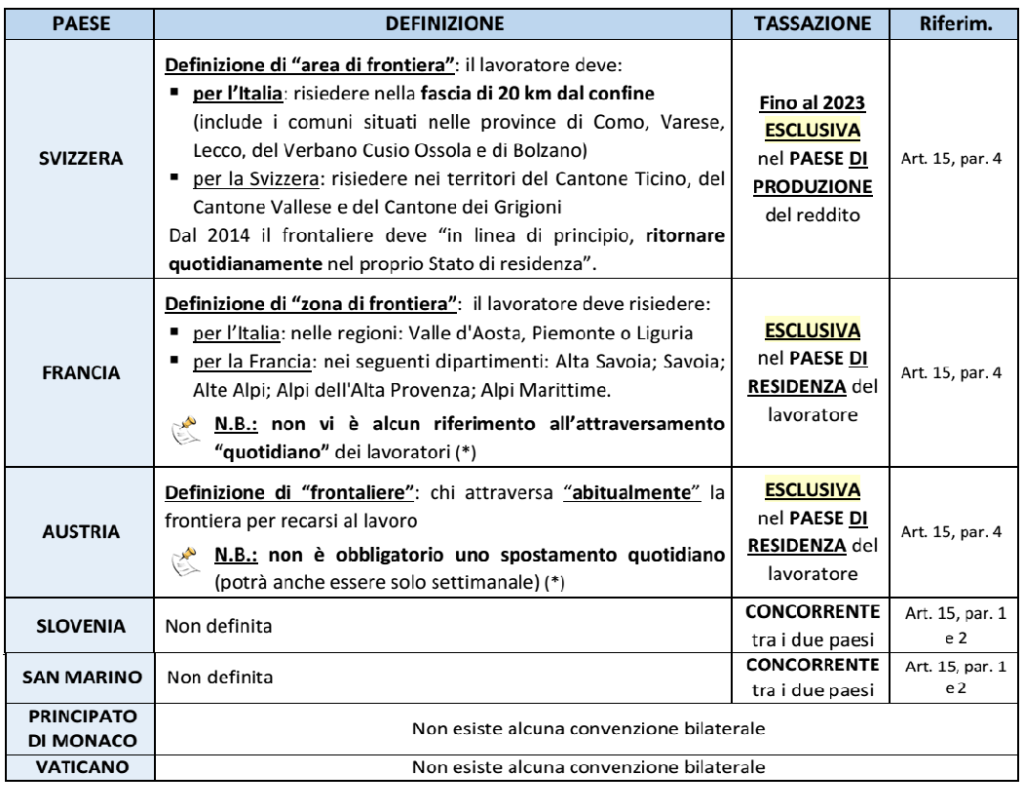

DEFINIZIONE DI LAVORATORE “FRONTALIERO”

La definizione di “lavoratore frontaliero” trova la propria fonte negli accordi bilaterali tra paesi e nella prassi dell’Agenzia delle entrate (oltre che in alcuni riferimenti di legge di natura non fiscale).

LA TASSAZIONE IN ITALIA

Il regime di tassazione dei lavoratori frontalieri ha subito numerose modifiche nel tempo: ✓ fino al 31/12/2001: era disposta l’esenzione Irpef di tali redditi (art. 3 c. 3 lett. c) Tuir, prorogato dall’art. 3 c. 2 L. 388/2000 e art. 9 c. 23 L. 448/2001) ✓ dal 2002 al 2011: è stata introdotta la tassazione ordinaria, ma solo per importi superiori ad una franchigia; questa: – inizialmente pari a € 8.000 – successivamente ridotta a € 6.700 dal 2012 – è stata, infine, portata a € 7.500 a decorrere dal 2015.

LE CONVENZIONI BILATERALI

Il regime nazionale trova applicazione nel solo caso in cui la fattispecie non sia espressamente regolamentata da un Trattato bilaterali contro le doppie imposizioni stipulato dall’Italia. Infatti, le convenzioni internazionali si applicano in via prioritaria rispetto alla norma interna.

Pertanto, nell’individuare il regime applicabile ad una fattispecie occorre preliminarmente valutare il trattamento riservato al lavoro frontaliero nell’ambito della Convenzione bilaterale e, disciplinate da quest’ultima, va applicato il regime nazionale (della “franchigia”).

Le Convenzioni che interessano i lavoratori frontalieri con l’Italia sono limitate a pochi paesi, e possono pertanto essere analizzate nella loro interezza; i trattati interessati sono i seguenti:

STATI NON CONVENZIONATI: non è prevista alcuna convenzione (pertanto si applica la tassazione concorrente, con il credito d’imposta art. 165 Tuir) con i seguenti paesi: ▪️ Principato di Monaco (non è ammesso fruire della convenzione stipulata con la Francia) ▪️ Città del Vaticano (resta ferma, tuttavia, l’esenzione dall’Irpef dei redditi frontalieri di lavoro dipendente prodotti nello Stato del Vaticano quando questi sono erogati dalla Santa Sede, dagli enti centrali della Chiesa Cattolica e dagli enti gestiti direttamente dalla Santa Sede).

Di seguito un prospetto riepilogativo di quanto contenuto nelle diverse convenzioni in relazione: a) alla definizione di lavoratore frontaliero b) alla potestà impositiva stabilita dalla Convenzione.

(*) L’attraversamento del confine potrà non essere “quotidiano” per l’applicazione della convenzione (e dunque della tassazione esclusiva); tuttavia, in tal caso, ai lavoratori italiani potrà essere contestata l’applicazione della franchigia.

LA CONVENZIONE CON LA SVIZZERA

Come anticipato, con la pubblicazione G.U. del 30/06/2023 è entrata in vigore della legge n. 83 del 13/06/2023 che ratifica l’Accordo sui frontalieri Italia e Svizzera siglato il 23/12/2020. Si tratta di una integrazione dell’art. 15 della Convenzione bilaterale già in vigore tra i due paesi. L’Accordo dispone che le relative disposizioni si applichino a partire dal 1° gennaio dell’anno successivo a quello in cui entrambe le parti abbiano ratificato l’accordo; avendovi provveduto anche la Svizzera, le nuove disposizioni entreranno in vigore dal 1° gennaio 2024.

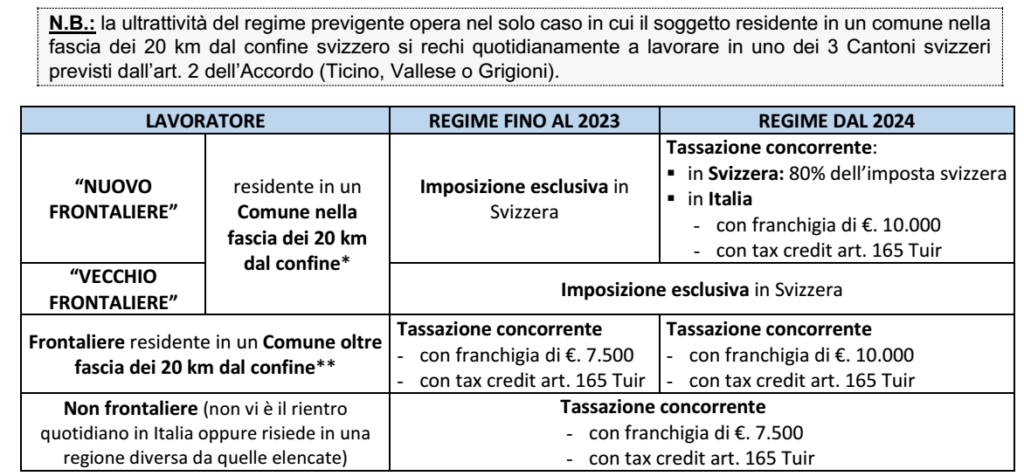

REGIME FINO AL 31/12/2023

Per le prestazioni di lavoro rese fino al 31/12/2023 permarrà in vigore la disciplina previgente e cioè: ▪️ la versione dell’art. 15 della Convenzione Italo-Svizzera ▪️ interpretata alla luce del precedente Accordo bilaterale del 3/10/1974 (ratificato con L. n. 386/1975).

Tale disciplina prevede, in relazione ai lavoratori italiani: ➔ che risiedono in una fascia di 20 km dal confine (elenco dei Comuni interessati): la tassazione esclusiva in Svizzera (paese in si svolge l’attività lavorativa) ➔ che risiedono in un Comune oltre la fascia di 20 km dal confine: si applica – l’ordinaria tassazione concorrente, con applicazione della franchigia di €. 7.500 – spetta il credito d’imposta ex art. 165 Tuir per le imposte trattenute in via definitiva in Svizzera.

Compensazione finanziaria: per ristorare la quota di imposte persa dai citati Comuni “di confine”, l’erario svizzero riversa a detti Comuni il 38,8% dell’imposta prelevata sui frontalieri italiani.

REGIME DAL 1/01/2024

La nuova disciplina ha proceduto: ▪️ a definire in modo più puntuale il concetto di frontaliere, introducendo il requisito per cui: ✓ il lavoratore deve “in linea di principio, ritornare quotidianamente nel proprio Stato di residenza” (in precedenza tale concetto era assente) ✓ lo status di frontaliere non viene meno se il soggetto non rientra al proprio domicilio, per motivi professionali, per un massimo di 45 giorni in un anno (esclusi i giorni di ferie e di malattia) ▪️ permanendo inalterato l’ambito geografico (sono interessate le regioni Lombardia, Piemonte, Valle d’Aosta e Provincia autonoma di Bolzano).

Assoggettamento a tassazione (art. 3, par. 1, Accordo 23/12/2020): l’Accordo prevede due distinti regimi riferiti ai “nuovi frontalieri” ed agli “vecchi frontalieri”.

A) NUOVI FRONTALIERI Per i frontalieri residenti nei Comuni “di confine” si applica il criterio della tassazione concorrente: ▪️ la Svizzera: opera le ritenute alla fonte fino a un massimo dell’80% di quanto dovuto in base alle proprie disposizioni fiscali (incluse le imposte locali) ▪️ in Italia: occorre tornare ad assoggettare a tassazione il reddito effettivo: ✓ applicando la nuova franchigia incrementata a € 10.000 ✓ con il tax credit ex art. 165 Tuir per la trattenuta effettuata in via definitiva in Svizzera.

Per i frontalieri che risiedono in un Comune oltre la fascia dei 20 km dal confine: ▪️ continua ad operare l’ordinaria tassazione concorrente (il datore di lavoro svizzero tassa integralmente il reddito prodotto in Svizzera) ▪️ trovando comunque applicazione la nuova franchigia di € 10.000, oltre al tax credit.

Dichiarazione dei redditi in Italia In relazione ai frontalieri di confine, l’introduzione della tassazione concorrente: – obbligherà alla presentazione della dichiarazione dei redditi (fino al 2023 la dichiarazione era dovuta solo in presenza di ulteriori redditi prodotti in Italia). – si verificherà un aggravio del carico fiscale (poste le maggiori aliquote vigenti in Italia, l’intera imposta svizzera risulterà scomputabile per intero dall’Irpef; tuttavia il carico complessivo rimarrà pari all’Irpef dovuta in Italia, parzialmente mitigato dalla franchigia maggiorata di €. 2.500 rispetto all’ordinarietà dei frontalieri).

Scambio di informazioni: lo Stato contraente in cui è prestata l’attività è tenuta a fornire, entro il 20 marzo dell’anno successivo, le informazioni relative al lavoratore frontaliere.

Frontalieri svizzeri nei comuni “di confine”: il meccanismo di tassazione è diverso in quanto la Svizzera ha scelto regime della cd. “esenzione” quale rimedio al divieto della doppia imposizione; ciò implica che: – il datore di lavoro italiano: applicherà l’Irpef e relative addizionali sul solo 20% della retribuzione – il lavoratore svizzero non dichiara nuovamente il reddito in Svizzera, né opera il tax credit.

Nota: è previsto che il carico fiscale complessivo non possa essere inferiore rispetto all’imposta che sarebbe prelevata in applicazione del previgente accordo del 1974; considerato che questo prevede la tassazione esclusiva, il concetto può trovare applicazione solo per i frontalieri svizzeri (non anche per quelli italiani).

Incentivi introdotti: a fronte di un maggior carico fiscale medio, l’accordo bilaterale prevede: – deducibilità dei contributi obbligatori posti a carico dei lavoratori frontalieri per i prepensionamenti di categoria dei lavoratori frontalieri – sono non imponibili gli assegni familiari erogati dagli enti di previdenza Svizzeri.

B) “VECCHI” FRONTALIERI L’art. 9, par. 1, dell’Accordo prevede che: ➔ in deroga alla tassazione introdotta dall’art. 3 (per i “nuovi frontalieri”) ➔ restano assoggettate alla previgente disciplina (tassazione esclusiva in Svizzera) le retribuzioni dei frontalieri italiani residenti nei comuni di confine che al 1/01/2024 “svolgono un’attività di lavoro dipendente nell’area di frontiera in Svizzera”.

Compensazione finanziaria: in relazione alle imposte di tali soggetti la Svizzera continuerà a riversare ai comuni italiani di confine il 38,8% delle relative trattenute fino al 2033. Al contrario, la Svizzera tratterrà interamente le imposte operate sull’80% delle retribuzioni dei nuovi frontalieri.

APPLICAZIONE DEL REGIME CONVENZIONALE

In generale l’applicazione del regime convenzionale è subordinata: ▪️ a specifica richiesta scritta dell’interessato (il lavoratore dipendente) ▪️ alla produzione di determinati documenti da parte del richiedente.

Nel caso dei lavoratori frontalieri è sufficiente presentare un certificato di residenza anagrafica in uno dei territori interessati dalla Convenzione del paese limitrofo (v. Cass. 8/07/2004, n. 12595/04).

APPLICAZIONE DELLA FRANCHIGIA

La franchigia di €. 7.500 (e, si ritiene, quella di €. 10.000 per i frontalieri con la Svizzera): ▪️ si applica al lavoro dipendente “prestato, in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera ed in altri Paesi limitrofi da soggetti residenti nel territorio dello Stato” ▪️ non va ragguagliata al periodo di lavoro svolto (es: spetta per l’intero importo anche in relazione al lavoratore italiano assunte in Francia solo nel mese di settembre) ▪️ laddove applicata dal sostituto d’imposta, può essere applicata solo in sede di conguaglio oppure frazionata nell’ambito delle buste paga (spettando comunque per l’intero importo di € 7.500 per periodo d’imposta, nel solo limite della capienza del reddito dichiarato) ▪️ con riferimento al limite di reddito per essere considerati familiari a carico, al limite (di € 2.840,51; € 4.000 per i figli under 24) concorre anche la quota esente.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.