I rimborsi erogati dal datore di lavoro al proprio dipendente per le spese di energia elettrica finalizzata alla ricarica degli autoveicoli assegnati in uso promiscuo costituiscono reddito di lavoro dipendente da assoggettare a tassazione, non rientrando quindi nel fringe benefit di cui all’art. 51 comma 4 lettera a) del TUIR. È quanto emerge dalla risposta a interpello n. 421 di ieri, 25 agosto, pubblicata dall’Agenzia delle Entrate.

Nella fattispecie in esame, la società ha una flotta aziendale di autovetture assegnate in uso promiscuo ai dipendenti, con addebito del “fringe benefit” in busta paga. La società sta rinnovando il parco auto con automezzi elettrici o ibridi e intende riconoscere ai dipendenti il rimborso delle spese per l’energia elettrica sostenute per la ricarica effettuata presso le relative abitazioni (spese collegate agli spostamenti lavorativi, tranne che per i dirigenti per i quali è previsto il rimborso totale). Viene, inoltre, precisato che l’azienda si farà carico delle spese di installazione e di manutenzione ordinaria delle infrastrutture necessarie (wallbox, colonnine di ricarica, contatore a defalco). Il dubbio posto è se tali rimborsi possano essere considerati esclusi da imposizione ex art. 51 comma 4 lettera a) del TUIR.

Tanto premesso, la lettera a) del citato comma 4, lettera a), dell’art. 51 del TUIR, nel definire il regime fiscale degli autoveicoli, motocicli e ciclomotori concessi in uso promiscuo ai dipendenti, prevede per gli stessi, in deroga al generale criterio di tassazione dei fringe benefit basato sul loro ’’valore normale’’, un criterio di determinazione forfetaria del quantum da assoggettare a tassazione (cfr. C.M. n. 326/1997, §§ 2.3.2 e 2.3.2.1).

In relazione ai veicoli concessi in uso promiscuo con contratti stipulati dal 1° luglio 2020, per i veicoli di nuova immatricolazione con valori di emissione di anidride carbonica non superiore a 60 g/km si assume il 25% (importo poi elevato a seconda dell’emissione di CO2) dell’importo corrispondente a una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle ACI, al netto degli ammontari eventualmente trattenuti al dipendente. Il legislatore, con la legge di bilancio 2020 (L. 160/2019), ha previsto, ai fini dell’imponibilità, un valore forfetario del benefit più basso per i veicoli meno inquinanti, aumentando, invece, gradatamente la base imponibile del valore dei veicoli con emissioni di anidride carbonica superiori ai 160 g/km.

In relazione ai veicoli ad uso promiscuo, nella C.M. n. 326/1997 è stato chiarito che la determinazione del valore imponibile sulla base del totale del costo di percorrenza esposto nelle tabelle ACI costituisce una determinazione dell’importo da assoggettare a tassazione del tutto forfetaria, che prescinde da qualunque valutazione degli effettivi costi di utilizzo del mezzo e anche dalla percorrenza che il dipendente effettua realmente. È del tutto irrilevante, quindi, che il dipendente sostenga a proprio carico tutti o taluni degli elementi che sono nella base di commisurazione del costo di percorrenza fissato dall’ACI.

Nel medesimo documento di prassi è stato altresì chiarito che il datore di lavoro, oltre a concedere la possibilità di utilizzare il veicolo in modo promiscuo, può fornire, gratuitamente o meno, altri beni o servizi (es. l’immobile per custodire il veicolo), che andranno separatamente valutati al fine di stabilire l’importo da assoggettare a tassazione in capo al dipendente. L’Agenzia delle Entrate ha quindi affermato che nella fattispecie in esame l’installazione delle infrastrutture (wallbox, colonnine di ricarica e contatore a defalco) effettuata presso l’abitazione del dipendente rientri tra i beni che vanno separatamente valutati al fine di stabilire l’importo da assoggettare a tassazione in capo al dipendente.

Il consumo di energia non è fringe benefit

Per quanto riguarda il consumo di energia, l’Agenzia delle Entrate ha però rilevato che lo stesso non rientra tra i beni e servizi forniti dal datore di lavoro (c.d. “fringe benefit”), ma costituisce un rimborso di spese sostenuto dal lavoratore.

Al riguardo, l’Agenzia ricorda che le somme che il datore di lavoro corrisponde al lavoratore a titolo di rimborso spese costituiscono, per quest’ultimo, reddito di lavoro dipendente, ad eccezione delle spese rimborsate nell’esclusivo interesse del datore di lavoro, anticipate dal dipendente per snellezza operativa, quali ad esempio l’acquisto di beni strumentali di piccolo valore (es. carta della fotocopia o della stampante, pile della calcolatrice, ecc.), e fatte salve specifiche deroghe previste dal medesimo art. 51 comma 5 del TUIR per il rimborso analitico delle spese per trasferte.

Pertanto, nella fattispecie, i rimborsi per le spese di energia elettrica finalizzata alla ricarica degli autoveicoli assegnati in uso promiscuo costituiscono, ad avviso dell’Agenzia, reddito di lavoro dipendente soggetto a tassazione.

Con la circolare n. 23 di ieri, 1° agosto 2023, l’Agenzia delle Entrate ha fornito alcuni chiarimenti circa l’ambito oggettivo, soggettivo e le modalità applicative dell’art. 40 del DL 48/2023, che, in ragione del perdurare delle difficoltà legate all’incremento dei prezzi, è intervenuto nuovamente sulle agevolazioni in materia di reddito di lavoro dipendente. In particolare, con tale norma, il legislatore ha previsto un innalzamento a 3.000 euro del limite di esenzione dei fringe benefit previsto dall’art. 51 comma 3 del TUIR (in via “ordinaria” pari a 258,23 euro), esclusivamente a favore dei lavoratori dipendenti con figli fiscalmente a carico e limitatamente al periodo d’imposta 2023. È appena il caso di ricordare che la norma ricalca quanto previsto in via generalizzata nel 2022 dall’art. 12 del DL 115/2022, come modificato dall’art. 3 comma 10 del DL 176/2022.

Sotto il profilo oggettivo, rientrano tra i fringe benefit soggetti alla soglia di non imponibilità a 3.000 euro il valore dei beni ceduti e dei servizi prestati ai lavoratori dipendenti, nonché le somme erogate o rimborsate ai medesimi lavoratori dai datori di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale.

Con la circolare in commento, l’Agenzia, richiamando la relazione illustrativa al DL 48/2023, ha ribadito che il citato art. 40, in coerenza con la disposizione prevista a regime dall’art. 51 comma 3 del TUIR, produce un effetto di detassazione non solo ai fini dell’imposizione ordinaria IRPEF, ma anche in relazione all’imposta sostitutiva di cui all’art. 1 commi 182-189 della L. 208/2015, nell’ipotesi di erogazione dei premi di risultato in beni e servizi. La detassazione opera anche nell’eventualità in cui i fringe benefit siano fruiti, per scelta del lavoratore, in sostituzione dei premi di risultato e delle somme erogate sotto forma di partecipazione agli utili dell’impresa, a condizione che i contratti aziendali o territoriali prevedano la sostituibilità con benefit (cfr. circ. Agenzia delle Entrate 15 giugno 2016 n. 28, § 3).

L’Amministrazione finanziaria ha, inoltre, precisato che le somme pagate per le utenze dal lavoratore dipendente nel 2023, riferite a consumi di competenza del 2022, che hanno già beneficiato della soglia di esenzione dei fringe benefit per il 2022, ai sensi dell’art. 12 del DL 115/2022, non possono essere considerate ai fini dell’agevolazione per il 2023.

Sotto il profilo soggettivo, l’agevolazione è rivolta ai lavoratori dipendenti con figli (compresi i figli nati fuori dal matrimonio riconosciuti e i figli adottivi o affidati) fiscalmente a carico, ossia con figli che non abbiano un reddito superiore a 2.840,51 euro (ovvero a 4.000 euro per i figli di età non superiore a 24 anni). Il superamento o meno del limite di reddito va verificato alla data del 31 dicembre 2023.

Nella circ. n. 23/2023, l’Agenzia delle Entrate ha fornito un atteso chiarimento nell’ipotesi in cui entrambi in genitori siano lavoratori dipendenti con figli fiscalmente a carico. L’Agenzia ha, infatti, precisato che l’agevolazione è riconosciuta in misura piena a ogni genitore titolare di reddito di lavoratore dipendente e/o assimilato, anche in presenza di un unico figlio, purché sia fiscalmente a carico. Inoltre, nel caso in cui i genitori si siano accordati per attribuire l’intera detrazione per figli fiscalmente a carico a quello che possiede il reddito complessivo di ammontare più elevato (exart. 12 comma 1 lett. c) del TUIR), l’agevolazione spetta in ogni caso in misura piena a ciascun genitore, in quanto il figlio è considerato fiscalmente a carico di entrambi. A tal proposito, occorre tuttavia segnalare che, per le utenze domestiche, non è possibile fruire più volte del beneficio in relazione alle medesime spese (circ. n. 35/2022, § 2.1)

Per quanto riguarda, infine, le modalità applicative, ai sensi dell’art. 40 comma 3 del DL 48/2023, la soglia di esenzione a 3.000 euro si applica a condizione il lavoratore dipendente dichiari al datore di lavoro di avervi diritto indicando il codice fiscale dei figli. Secondo l’Agenzia delle Entrate tale dichiarazione può essere effettuata con modalità concordate fra datore di lavoro e lavoratore, fermo restando che, in sua assenza, l’agevolazione non è applicabile. Con specifico riferimento invece al rimborso delle utenze valgono le indicazioni fornite dalla circ. n. 35/2022 (si veda “Spazio alla dichiarazione sostitutiva per il bonus di 3.000 euro” del 29 novembre 2022).

TASSAZIONE INTEGRALE SOPRA I 3.000 EURO

L’art. 40 del DL 48/2023 si pone in deroga a quanto previsto dall’art. 51 comma 3 prima parte del terzo periodo del TUIR. Resta, quindi, fermo il secondo periodo del predetto comma 3 con la conseguenza che, nell’ipotesi in cui il valore dei beni e dei servizi forniti e/o delle somme erogate o rimborsate per il pagamento delle utenze risulti superiore al limite di 3.000 euro, l’intero valore rientrerà nell’imponibile fiscale e contributivo del lavoratore dipendente.

L’impostazione data dal Legislatore italiano nella legge di bilancio per l’anno 2023

La nuova disciplina introduce alla lettera c-quinquies del comma 1, dell’articolo 67 TUIR, tra i redditi diversi, una nuova fattispecie impositiva che ricomprende le plusvalenze e gli altri proventi, se di importo superiore ad euro 2.000 per ogni periodo d’imposta, realizzati tramite il rimborso, la cessione a titolo oneroso, la permuta o la detenzione di cripto-attività. Affinché la permuta, tra cripto-attività, abbia rilievo da un punto di vista fiscale è necessario che le stesse siano di specie diversa, rimanendo neutra (non imponibile) da un punto di vista fiscale la permuta tra cripto-attività definite “eguali”. A mente di quanto contenuto nella relazione illustrativa, per cripto-attività “eguali” si debbono intendere quelle che assolvono alle medesime funzioni e hanno le medesime caratteristiche.

Le plusvalenze generate dalle nuove fattispecie impositive saranno soggette ad imposta sulla differenza tra il corrispettivo percepito ovvero il valore normale delle cripto-attività e il loro costo o valore di acquisto. Le plusvalenze così determinate potranno essere sommate algebricamente alle eventuali relative minusvalenze e, se le minusvalenze sono superiori alle plusvalenze – di un importo eccedente euro 2.000 – l’eccedenza potrà essere riportata in deduzione, per l’intero ammontare, nei periodi d’imposta successivi e comunque non oltre il quarto.

Le plusvalenze e gli altri proventi imponibili derivanti dal rimborso, dalla cessione a titolo oneroso, dalla permuta o dalla detenzione di cripto-attività saranno assoggettate ad un’imposta sostitutiva del 26%.

Relativamente al pagamento delle imposte concernenti le plusvalenze, la norma ha introdotto la facoltà, per i possessori di cripto-attività in deposito presso intermediari finanziari residenti, di optare, in alternativa all’ordinario regime dichiarativo, per il regime del c.d. risparmio amministrato o per il regime del c.d. risparmio gestito.

L’opzione per il regime del c.d. risparmio amministrato è stata, inoltre, estesa anche ai casi di cripto-attività in deposito presso gli operatori non finanziari di cui alle lett. i) e i-bis) del comma 5 dell’art. 3 del d.Lgs. n. 231/2007 (prestatori di servizi relativi all’utilizzo di valuta virtuale e di portafoglio digitale).

La norma ha esteso, altresì, la disciplina del monitoraggio fiscale a carico degli intermediari finanziari anche ai prestatori di servizi di portafoglio digitale e ha introdotto l’obbligo di compilazione del quadro RW della dichiarazione dei redditi, per i contribuenti che possiedono o detengono cripto-attività.

In tema di regolarizzazione la norma permette, ai soggetti che non hanno indicato nel quadro RW della propria dichiarazione dei redditi la detenzione di cripto-attività entro il 31 dicembre 2021, di regolarizzare la propria posizione in relazione ad una o più annualità:

nel caso in cui il contribuente non abbia realizzato redditi nel periodo d’imposta, la posizione fiscale potrà essere regolarizzata presentando la menzionata istanza (di cui all’emanando provvedimento dell’Agenzia delle Entrate) e versando la sanzione per mancata compilazione del quadro RW nella misura ridotta dello 0,5% – per ciascun anno – sul valore delle attività non dichiarate;

nel caso in cui il contribuente abbia, viceversa, realizzato redditi nel periodo d’imposta, dovrà presentare l’istanza e versare un’imposta sostitutiva nella misura del 3,5% del valore delle cripto-attività detenute al termine di ogni anno o al momento del realizzo, nonché un’ulteriore somma pari allo 0,5 per cento per ciascun anno del predetto valore a titolo di sanzioni ed interessi.

Cenni e comparazioni relativamente alla normativa in vigore in altri Paesi (Germania, Francia, Regno Unito e USA)

Il Legislatore italiano si è accodato agli sforzi fatti da altri ordinamenti finalizzati all’introduzione di una normativa organica per la tassazione dei redditi prodotti attraverso operazioni (di vendita, scambio, mining, staking) aventi ad oggetto cripto-attività.

In particolare, è interessante esaminare e comparare, evidenziando i tratti strutturali, le normative in vigore in Francia, Germania, Regno Unito e Stati Uniti.

Alcuni Stati hanno approvato normative ad hoc mentre, in altri casi, la regolamentazione ha trovato la propria fonte normativa in provvedimenti di prassi che fanno riferimento alla normativa fiscale già in vigore.

La Francia ha optato per l’approvazione di un regime ad hoc dal 2018, Germania e Stati Uniti riconducono le cripto-attività alla nozione di bene mentre nel Regno Unito vengono considerate attività finanziarie.

Il presupposto imponibile maggiormente ricorrente è lo “scambio” di cripto-asset effettuato a fronte di beni e/o servizi ovvero di valute flat.

In alcuni casi vengono considerate presupposto di imposta anche l’attività di mining (l’attività, portata avanti dai miners, altrimenti noti come “minatori”, consiste quindi nel generare nuove cripto-valute in modo da produrre un reddito continuo) e di staking (svolge una funzione simile a quella del mining, cioè è un processo tramite il quale un partecipante della rete viene selezionato per aggiungere l’ultimo gruppo di transazioni alla blockchain, guadagnando in cambio cripto-valuta).

I criteri di tassazione non sono uniformi, alcuni Paesi hanno adottato sistemi proporzionali mentre altri hanno preferito una tassazione improntata a criteri di progressività.

La diversa impostazione adottata dalla Legislazione dei Paesi presi in considerazione se comparata alle scelte del Legislatore Italiano, con la legge di bilancio per l’anno 2023, fa emergere con chiarezza l’esigenza di un approccio che tenga conto della normativa già esistente al fine di evitare disparità di trattamento fiscale.

L’approccio c.d. look through adottato dall’Agenzia delle Entrate (paragrafo 3.7 della bozza in consultazione della circolare del 15 giugno 2023) in materia di imposizione indiretta (imposta sul valore aggiunto) che prevede la necessità di individuare l’asset sottostante alle cripto-attività, al fine di determinare il suo trattamento fiscale, dovrebbe essere esteso, naturalmente, all’imposizione diretta.

Le cripto-attività costituiscono una categoria assolutamente eterogenea ed abbisognano di un’attività di valutazione caso per caso (che deve fare il legislatore nel determinare la disciplina fiscale anche facendo riferimento alle disposizioni in vigore) della loro natura e della loro funzione al fine di individuare il corretto trattamento fiscale da assegnare.

La circostanza, poi, che vede un bene o un diritto “incorporato” in un asset digitale non dovrebbe condurre ad una diversa tassazione (rispetto allo stesso diritto non incorporato in asset digitale) in evidente violazione dei principi di uguaglianza, ragionevolezza e di capacità contributiva che “dovrebbero” caratterizzare il nostro ordinamento tributario.

A dire il vero, il nostro Legislatore ha fatto di più e peggio introducendo una tassazione “retroattiva” dei redditi generati a mezzo di operazioni condotte su asset digitali.

Probabilmente, la scelta di alcuni Paesi (è il caso del Regno Unito che considera rendite finanziarie i redditi generati da operazioni aventi ad oggetto le cripto-attività, facendo riferimento alla normativa in vigore) di introdurre un sistema di tassazione per le cripto-attività che faccia riferimento alla normativa fiscale in vigore (per gli asset tradizionali) appare più equa e coerente soprattutto se associata ad un esatta individuazione del sottostante giuridico (diritti, beni e servizi) di cui la cripto-attività ne è la rappresentazione digitale.

Come noto, per i lavoratori italiani che prestano l’attività all’estero, sono previste 3 diverse modalità di tassazione del reddito di lavoro dipendente:

La differenza di quest’ultima fattispecie rispetto alle due precedenti riguarda la frequenza degli spostamenti tra due paesi, al fine di esperire la prestazione lavorativa.

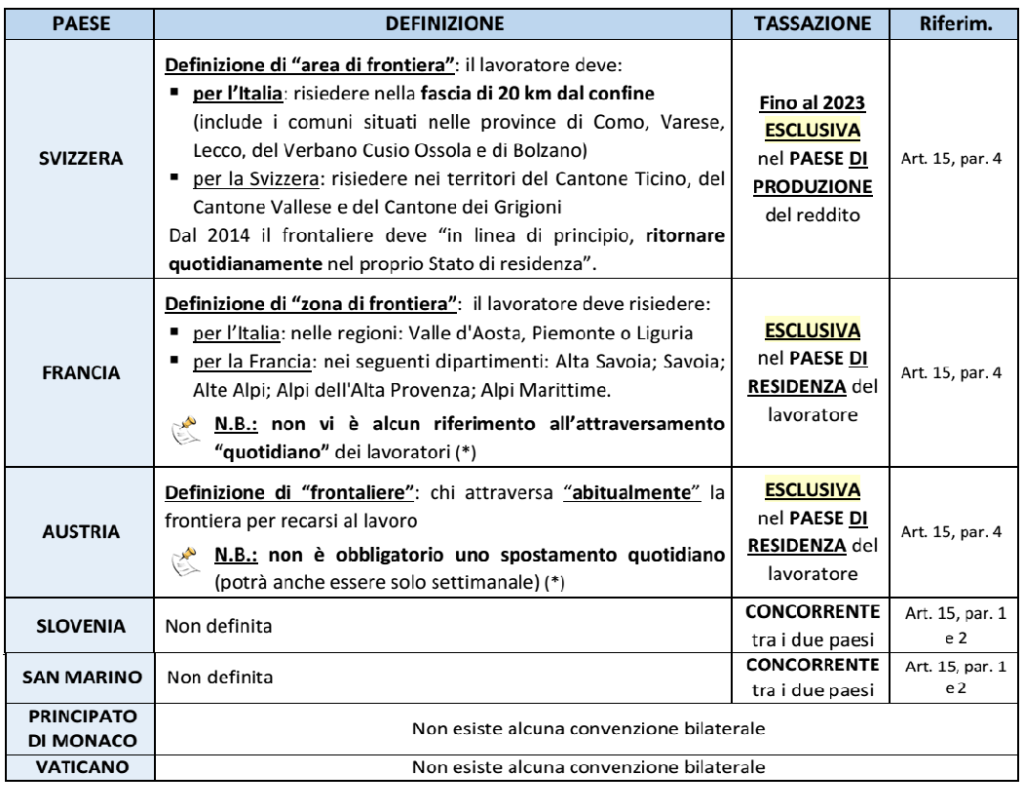

DEFINIZIONE DI LAVORATORE “FRONTALIERO”

La definizione di “lavoratore frontaliero” trova la propria fonte negli accordi bilaterali tra paesi e nella prassi dell’Agenzia delle entrate (oltre che in alcuni riferimenti di legge di natura non fiscale).

LA TASSAZIONE IN ITALIA

Il regime di tassazione dei lavoratori frontalieri ha subito numerose modifiche nel tempo: ✓ fino al 31/12/2001: era disposta l’esenzione Irpef di tali redditi (art. 3 c. 3 lett. c) Tuir, prorogato dall’art. 3 c. 2 L. 388/2000 e art. 9 c. 23 L. 448/2001) ✓ dal 2002 al 2011: è stata introdotta la tassazione ordinaria, ma solo per importi superiori ad una franchigia; questa: – inizialmente pari a € 8.000 – successivamente ridotta a € 6.700 dal 2012 – è stata, infine, portata a € 7.500 a decorrere dal 2015.

LE CONVENZIONI BILATERALI

Il regime nazionale trova applicazione nel solo caso in cui la fattispecie non sia espressamente regolamentata da un Trattato bilaterali contro le doppie imposizioni stipulato dall’Italia. Infatti, le convenzioni internazionali si applicano in via prioritaria rispetto alla norma interna.

Pertanto, nell’individuare il regime applicabile ad una fattispecie occorre preliminarmente valutare il trattamento riservato al lavoro frontaliero nell’ambito della Convenzione bilaterale e, disciplinate da quest’ultima, va applicato il regime nazionale (della “franchigia”).

Le Convenzioni che interessano i lavoratori frontalieri con l’Italia sono limitate a pochi paesi, e possono pertanto essere analizzate nella loro interezza; i trattati interessati sono i seguenti:

STATI NON CONVENZIONATI: non è prevista alcuna convenzione (pertanto si applica la tassazione concorrente, con il credito d’imposta art. 165 Tuir) con i seguenti paesi: ▪️ Principato di Monaco (non è ammesso fruire della convenzione stipulata con la Francia) ▪️ Città del Vaticano (resta ferma, tuttavia, l’esenzione dall’Irpef dei redditi frontalieri di lavoro dipendente prodotti nello Stato del Vaticano quando questi sono erogati dalla Santa Sede, dagli enti centrali della Chiesa Cattolica e dagli enti gestiti direttamente dalla Santa Sede).

Di seguito un prospetto riepilogativo di quanto contenuto nelle diverse convenzioni in relazione: a) alla definizione di lavoratore frontaliero b) alla potestà impositiva stabilita dalla Convenzione.

(*) L’attraversamento del confine potrà non essere “quotidiano” per l’applicazione della convenzione (e dunque della tassazione esclusiva); tuttavia, in tal caso, ai lavoratori italiani potrà essere contestata l’applicazione della franchigia.

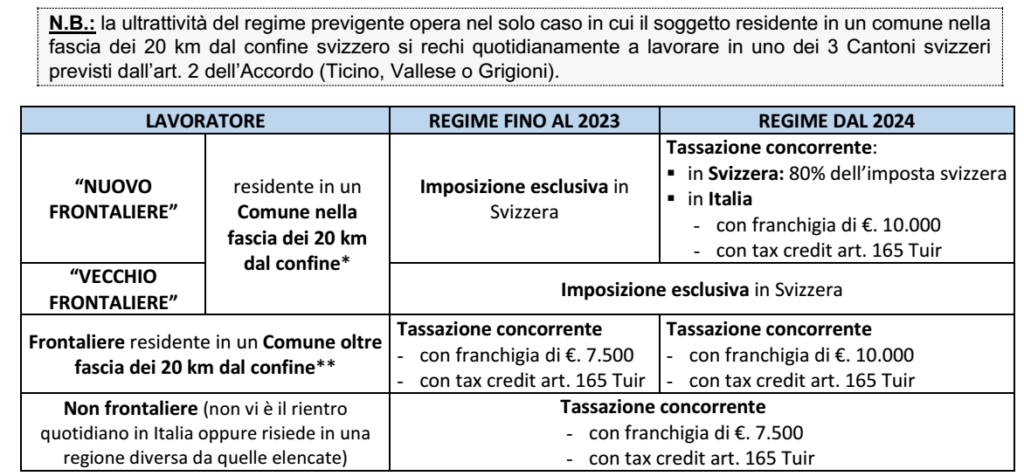

LA CONVENZIONE CON LA SVIZZERA

Come anticipato, con la pubblicazione G.U. del 30/06/2023 è entrata in vigore della legge n. 83 del 13/06/2023 che ratifica l’Accordo sui frontalieri Italia e Svizzera siglato il 23/12/2020. Si tratta di una integrazione dell’art. 15 della Convenzione bilaterale già in vigore tra i due paesi. L’Accordo dispone che le relative disposizioni si applichino a partire dal 1° gennaio dell’anno successivo a quello in cui entrambe le parti abbiano ratificato l’accordo; avendovi provveduto anche la Svizzera, le nuove disposizioni entreranno in vigore dal 1° gennaio 2024.

REGIME FINO AL 31/12/2023

Per le prestazioni di lavoro rese fino al 31/12/2023 permarrà in vigore la disciplina previgente e cioè: ▪️ la versione dell’art. 15 della Convenzione Italo-Svizzera ▪️ interpretata alla luce del precedente Accordo bilaterale del 3/10/1974 (ratificato con L. n. 386/1975).

Tale disciplina prevede, in relazione ai lavoratori italiani: ➔ che risiedono in una fascia di 20 km dal confine (elenco dei Comuni interessati): la tassazione esclusiva in Svizzera (paese in si svolge l’attività lavorativa) ➔ che risiedono in un Comune oltre la fascia di 20 km dal confine: si applica – l’ordinaria tassazione concorrente, con applicazione della franchigia di €. 7.500 – spetta il credito d’imposta ex art. 165 Tuir per le imposte trattenute in via definitiva in Svizzera.

Compensazione finanziaria: per ristorare la quota di imposte persa dai citati Comuni “di confine”, l’erario svizzero riversa a detti Comuni il 38,8% dell’imposta prelevata sui frontalieri italiani.

REGIME DAL 1/01/2024

La nuova disciplina ha proceduto: ▪️ a definire in modo più puntuale il concetto di frontaliere, introducendo il requisito per cui: ✓ il lavoratore deve “in linea di principio, ritornare quotidianamente nel proprio Stato di residenza” (in precedenza tale concetto era assente) ✓ lo status di frontaliere non viene meno se il soggetto non rientra al proprio domicilio, per motivi professionali, per un massimo di 45 giorni in un anno (esclusi i giorni di ferie e di malattia) ▪️ permanendo inalterato l’ambito geografico (sono interessate le regioni Lombardia, Piemonte, Valle d’Aosta e Provincia autonoma di Bolzano).

Assoggettamento a tassazione (art. 3, par. 1, Accordo 23/12/2020): l’Accordo prevede due distinti regimi riferiti ai “nuovi frontalieri” ed agli “vecchi frontalieri”.

A) NUOVI FRONTALIERI Per i frontalieri residenti nei Comuni “di confine” si applica il criterio della tassazione concorrente: ▪️ la Svizzera: opera le ritenute alla fonte fino a un massimo dell’80% di quanto dovuto in base alle proprie disposizioni fiscali (incluse le imposte locali) ▪️ in Italia: occorre tornare ad assoggettare a tassazione il reddito effettivo: ✓ applicando la nuova franchigia incrementata a € 10.000 ✓ con il tax credit ex art. 165 Tuir per la trattenuta effettuata in via definitiva in Svizzera.

Per i frontalieri che risiedono in un Comune oltre la fascia dei 20 km dal confine: ▪️ continua ad operare l’ordinaria tassazione concorrente (il datore di lavoro svizzero tassa integralmente il reddito prodotto in Svizzera) ▪️ trovando comunque applicazione la nuova franchigia di € 10.000, oltre al tax credit.

Dichiarazione dei redditi in Italia In relazione ai frontalieri di confine, l’introduzione della tassazione concorrente: – obbligherà alla presentazione della dichiarazione dei redditi (fino al 2023 la dichiarazione era dovuta solo in presenza di ulteriori redditi prodotti in Italia). – si verificherà un aggravio del carico fiscale (poste le maggiori aliquote vigenti in Italia, l’intera imposta svizzera risulterà scomputabile per intero dall’Irpef; tuttavia il carico complessivo rimarrà pari all’Irpef dovuta in Italia, parzialmente mitigato dalla franchigia maggiorata di €. 2.500 rispetto all’ordinarietà dei frontalieri).

Scambio di informazioni: lo Stato contraente in cui è prestata l’attività è tenuta a fornire, entro il 20 marzo dell’anno successivo, le informazioni relative al lavoratore frontaliere.

Frontalieri svizzeri nei comuni “di confine”: il meccanismo di tassazione è diverso in quanto la Svizzera ha scelto regime della cd. “esenzione” quale rimedio al divieto della doppia imposizione; ciò implica che: – il datore di lavoro italiano: applicherà l’Irpef e relative addizionali sul solo 20% della retribuzione – il lavoratore svizzero non dichiara nuovamente il reddito in Svizzera, né opera il tax credit.

Nota: è previsto che il carico fiscale complessivo non possa essere inferiore rispetto all’imposta che sarebbe prelevata in applicazione del previgente accordo del 1974; considerato che questo prevede la tassazione esclusiva, il concetto può trovare applicazione solo per i frontalieri svizzeri (non anche per quelli italiani).

Incentivi introdotti: a fronte di un maggior carico fiscale medio, l’accordo bilaterale prevede: – deducibilità dei contributi obbligatori posti a carico dei lavoratori frontalieri per i prepensionamenti di categoria dei lavoratori frontalieri – sono non imponibili gli assegni familiari erogati dagli enti di previdenza Svizzeri.

B) “VECCHI” FRONTALIERI L’art. 9, par. 1, dell’Accordo prevede che: ➔ in deroga alla tassazione introdotta dall’art. 3 (per i “nuovi frontalieri”) ➔ restano assoggettate alla previgente disciplina (tassazione esclusiva in Svizzera) le retribuzioni dei frontalieri italiani residenti nei comuni di confine che al 1/01/2024 “svolgono un’attività di lavoro dipendente nell’area di frontiera in Svizzera”.

Compensazione finanziaria: in relazione alle imposte di tali soggetti la Svizzera continuerà a riversare ai comuni italiani di confine il 38,8% delle relative trattenute fino al 2033. Al contrario, la Svizzera tratterrà interamente le imposte operate sull’80% delle retribuzioni dei nuovi frontalieri.

APPLICAZIONE DEL REGIME CONVENZIONALE

In generale l’applicazione del regime convenzionale è subordinata: ▪️ a specifica richiesta scritta dell’interessato (il lavoratore dipendente) ▪️ alla produzione di determinati documenti da parte del richiedente.

Nel caso dei lavoratori frontalieri è sufficiente presentare un certificato di residenza anagrafica in uno dei territori interessati dalla Convenzione del paese limitrofo (v. Cass. 8/07/2004, n. 12595/04).

APPLICAZIONE DELLA FRANCHIGIA

La franchigia di €. 7.500 (e, si ritiene, quella di €. 10.000 per i frontalieri con la Svizzera): ▪️ si applica al lavoro dipendente “prestato, in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera ed in altri Paesi limitrofi da soggetti residenti nel territorio dello Stato” ▪️ non va ragguagliata al periodo di lavoro svolto (es: spetta per l’intero importo anche in relazione al lavoratore italiano assunte in Francia solo nel mese di settembre) ▪️ laddove applicata dal sostituto d’imposta, può essere applicata solo in sede di conguaglio oppure frazionata nell’ambito delle buste paga (spettando comunque per l’intero importo di € 7.500 per periodo d’imposta, nel solo limite della capienza del reddito dichiarato) ▪️ con riferimento al limite di reddito per essere considerati familiari a carico, al limite (di € 2.840,51; € 4.000 per i figli under 24) concorre anche la quota esente.

Con la risposta a interpello 290 dell’11/04/2023, l’Agenzia delle Entrate ha chiarito che non concorre alla formazione dell’imponibile IRPEF, l’indennità corrisposta ai rider che utilizzano, su richiesta del datore di lavoro, la propria bicicletta o altro mezzo di trasporto, per effettuare le consegne.

Nel caso di specie, una società attiva nel settore del food delivery, utilizza un modello organizzativo che prevede l’assunzione di rider con contratto di lavoro subordinato.

Per ciò che rileva, l’articolo 14 dell’accordo stipulato tra società e rider prevede una retribuzione oraria, cui deve aggiungersi un importo a titolo di accantonamento al Tfr, il premio di valorizzazione, le indennità aggiuntive e un “rimborso chilometrico”.

Il rimborso spetta ai lavoratori che su richiesta dell’azienda effettuano le consegne con mezzi propri. La società, a copertura integrale e forfetaria di tutti i costi sostenuti versa al dipendente una indennità a titolo di “rimborso chilometrico”, determinata su criteri oggettivi e sulla rilevazione dei dati riguardanti il tipo di veicolo utilizzato.

Nello specifico, per i ciclomotori il riferimento è al valore medio dei rimborsi chilometrici rilevabile dalle tabelle Aci, per le biciclette e le biciclette elettriche allo stesso valore medio rideterminato in proporzione rispetto al costo dei veicoli. La lunghezza dello spostamento è calcolata attraverso l’apposita app aziendale. L’indennità spetta per l’effettuazione delle consegne e non per il tragitto che il rider deve seguire per raggiungere il punto di partenza, per farvi ritorno o per muoversi da e verso la propria abitazione.

In relazione alla fattispecie descritta, si chiede conferma del fatto che i rimborsi in questione non concorrano a formare reddito di lavoro dipendente per i lavoratori e che, quindi, non debbano essere assoggettati alle ordinarie ritenute fiscali, previdenziali e assistenziali. La risposta dell’Agenzia è positiva. Premesso che: • l’art. 51 del Tuir sancisce il principio di onnicomprensività secondo cui, in linea generale, costituiscono reddito “tutte le somme e i valori che il dipendente percepisce nel periodo d’imposta, a qualunque titolo, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro” con: • la CM n. 326/1997 è stato chiarito che, tuttavia, non concorrono alla formazione del reddito le spese di competenza del datore di lavoro anticipate dal dipendente per esigenze operative (es. acquisti di beni strumentali di piccolo valore, come la carta per la fotocopiatrice o le pile per la calcolatrice) • con la RM 178/2003 si è sancito il principio in base al quale non concorrono alla formazione dell’imponibile IRPEF le somme che non costituiscono arricchimento per il dipendente (es.: indennizzi ricevuti a mero titolo di reintegrazione patrimoniale) e le erogazioni a esclusivo interesse del datore di lavoro.

Tali chiarimenti trovano applicazione nel caso di specie, considerando che: • la soluzione adottata è più conveniente per l’azienda rispetto alle spese che dovrebbe affrontare per fornire mezzi propri ai rider; • il mezzo di trasporto messo a disposizione dal dipendente è indispensabile per svolgere il lavoro e costituisce, per questo, anche uno degli elementi valutati ai fini dell’assunzione.

Con il principio di diritto n. 2 del 06/07/2022, l’Agenzia delle Entrate precisa che, in base alla norma convenzionale, sono imponibili in Italia le pensioni pagate ad un residente in Francia in relazione a un impiego privato, in applicazione della legislazione sulla sicurezza sociale dello Stato italiano.

Si ricorda che nel Commentario al modello OCSE di Convenzioni contro le doppie imposizioni – e la tesi dell’Agenzia – la natura pubblica o privata della pensione è legata alla natura giuridica pubblica o privata non dell’ente che la corrisponde, ma del rapporto di lavoro a fronte del quale la pensione è erogata. Rientrano, pertanto, tra le pensioni private anche quelle erogate da un ente pubblico (es. INPS) ove derivanti da un rapporto di lavoro di carattere privato. Posto tale inquadramento, sul piano domestico, le pensioni sono imponibili quale reddito di lavoro dipendente ai sensi dell’art. 49 comma 2 lett. a) del TUIR. Ove le stesse siano erogate nei confronti di soggetti non residenti, occorre invocare il criterio di territorialità di cui all’art. 23 comma 2 lett. a) del TUIR, che attrae a tassazione in Italia le pensioni erogate dallo Stato, da soggetti residenti nel territorio dello Stato o da stabili organizzazioni in Italia di soggetti non residenti. IL CASO Nel caso di specie, si tratta di una pensione erogata a un residente francese. L’art. 18 della Convenzione Italia-Francia –Al paragrafo 1, stabilisce un criterio di tassazione esclusiva delle pensioni nello Stato di residenza; –A tale criterio di natura soggettiva, il paragrafo 2 affianca però l’eccezione per cui le pensioni sono tassate anche nello Stato in cui il reddito è stato prodotto (nel caso di specie, l’Italia) ove le stesse siano pagate “in applicazione della legislazione sulla sicurezza sociale di uno Stato”. Ai fini dell’individuazione delle pensione pagate in applicazione della legislazione sulla sicurezza sociale, si richiama L’l’Accordo Amichevole tra le Amministrazioni finanziarie italiana e francese, formalizzato con uno scambio di lettere del 20 dicembre 2000, il quale ha stilato un elenco di prestazioni pensionistiche da considerarsi ricomprese nei regimi di sicurezza sociale previsti dalle rispettive legislazioni nazionali.

Nell’accordo si annovera tra le pensioni erogate in applicazione della legislazione italiana sulla sicurezza sociale le pensioni di invalidità, vecchiaia e superstiti erogate dall’INPS per i lavoratori dipendenti, nonché, per i lavoratori autonomi, le pensioni erogate dalle diverse Casse di previdenza professionali (ingegneri, architetti, geometri, avvocati, dottori commercialisti, ragionieri, periti, notai ecc.).

I trattamenti pensionistici rientranti nella suddetta elencazione, ad avviso dell’Agenzia sono quindi imponibili anche in Italia per il combinato disposto degli artt. 49 comma 2, lett. a) del TUIR e dell’art. 23 comma 2, lett. a) del TUIR, oltre che nello Stato di residenza (nella specie, la Francia).

Quando detto è in linea con il principio espresso dalla Corte di Cassazione nella pronuncia n. 23001 del 12/11/2010, la quale aveva respinto il ricorso di un cittadino italiano residente in Francia, basato sulla motivazione per cui la pensione di anzianità INPS non si potesse ritenere erogata in applicazione della legislazione sulla sicurezza sociale, e non fosse quindi imponibile in Italia.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.