Come noto, per i lavoratori italiani che prestano l’attività all’estero, sono previste 3 diverse modalità di tassazione del reddito di lavoro dipendente:

La differenza di quest’ultima fattispecie rispetto alle due precedenti riguarda la frequenza degli spostamenti tra due paesi, al fine di esperire la prestazione lavorativa.

| DEFINIZIONE DI LAVORATORE “FRONTALIERO” |

La definizione di “lavoratore frontaliero” trova la propria fonte negli accordi bilaterali tra paesi e nella prassi dell’Agenzia delle entrate (oltre che in alcuni riferimenti di legge di natura non fiscale).

| LA TASSAZIONE IN ITALIA |

Il regime di tassazione dei lavoratori frontalieri ha subito numerose modifiche nel tempo:

✓ fino al 31/12/2001: era disposta l’esenzione Irpef di tali redditi (art. 3 c. 3 lett. c) Tuir, prorogato dall’art. 3 c. 2 L. 388/2000 e art. 9 c. 23 L. 448/2001)

✓ dal 2002 al 2011: è stata introdotta la tassazione ordinaria, ma solo per importi superiori ad una franchigia; questa:

– inizialmente pari a € 8.000

– successivamente ridotta a € 6.700 dal 2012

– è stata, infine, portata a € 7.500 a decorrere dal 2015.

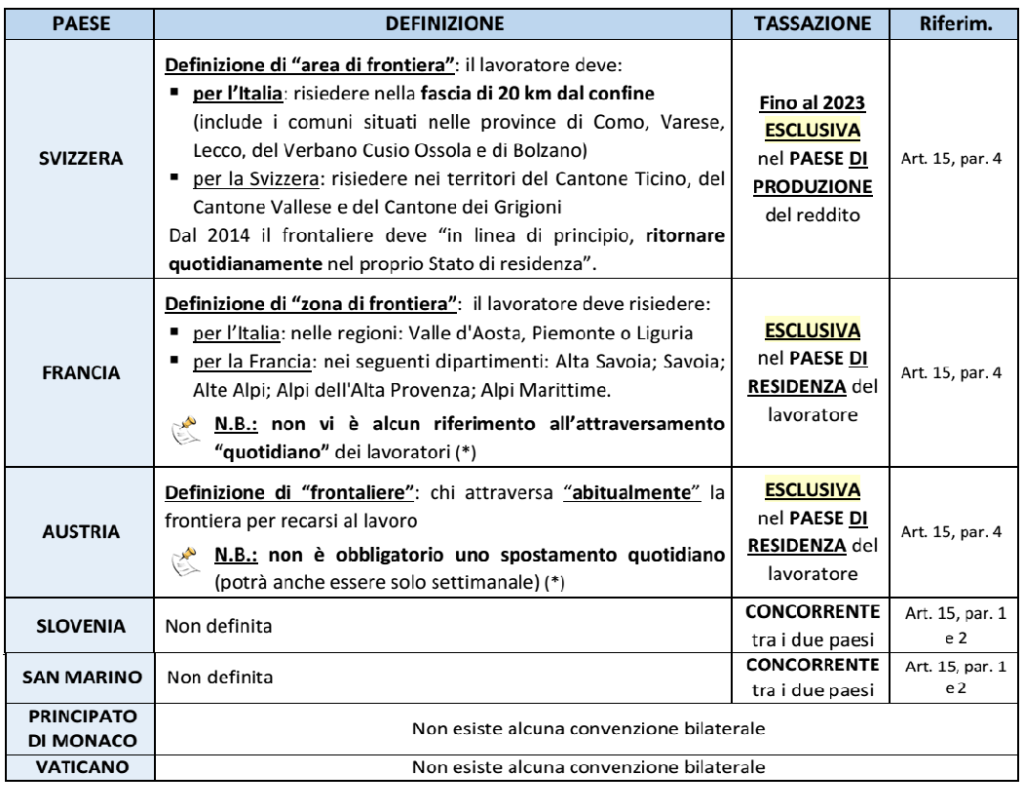

| LE CONVENZIONI BILATERALI |

Il regime nazionale trova applicazione nel solo caso in cui la fattispecie non sia espressamente regolamentata da un Trattato bilaterali contro le doppie imposizioni stipulato dall’Italia. Infatti, le convenzioni internazionali si applicano in via prioritaria rispetto alla norma interna.

Pertanto, nell’individuare il regime applicabile ad una fattispecie occorre preliminarmente valutare il trattamento riservato al lavoro frontaliero nell’ambito della Convenzione bilaterale e, disciplinate da quest’ultima, va applicato il regime nazionale (della “franchigia”).

Le Convenzioni che interessano i lavoratori frontalieri con l’Italia sono limitate a pochi paesi, e possono pertanto essere analizzate nella loro interezza; i trattati interessati sono i seguenti:

STATI NON CONVENZIONATI: non è prevista alcuna convenzione (pertanto si applica la tassazione concorrente, con il credito d’imposta art. 165 Tuir) con i seguenti paesi:

▪️ Principato di Monaco (non è ammesso fruire della convenzione stipulata con la Francia)

▪️ Città del Vaticano (resta ferma, tuttavia, l’esenzione dall’Irpef dei redditi frontalieri di lavoro dipendente prodotti nello Stato del Vaticano quando questi sono erogati dalla Santa Sede, dagli enti centrali della Chiesa Cattolica e dagli enti gestiti direttamente dalla Santa Sede).

Di seguito un prospetto riepilogativo di quanto contenuto nelle diverse convenzioni in relazione:

a) alla definizione di lavoratore frontaliero

b) alla potestà impositiva stabilita dalla Convenzione.

| LA CONVENZIONE CON LA SVIZZERA |

Come anticipato, con la pubblicazione G.U. del 30/06/2023 è entrata in vigore della legge n. 83 del 13/06/2023 che ratifica l’Accordo sui frontalieri Italia e Svizzera siglato il 23/12/2020.

Si tratta di una integrazione dell’art. 15 della Convenzione bilaterale già in vigore tra i due paesi.

L’Accordo dispone che le relative disposizioni si applichino a partire dal 1° gennaio dell’anno successivo a quello in cui entrambe le parti abbiano ratificato l’accordo; avendovi provveduto anche la Svizzera, le nuove disposizioni entreranno in vigore dal 1° gennaio 2024.

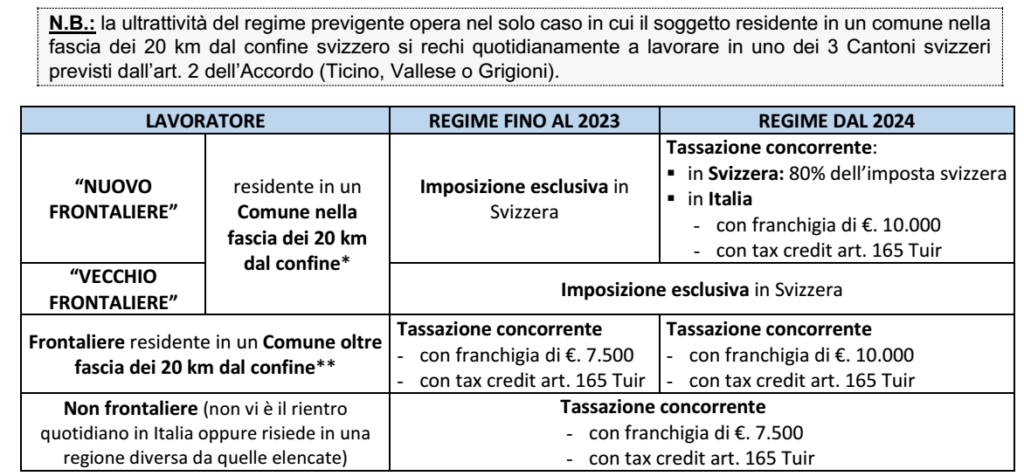

| REGIME FINO AL 31/12/2023 |

Per le prestazioni di lavoro rese fino al 31/12/2023 permarrà in vigore la disciplina previgente e cioè:

▪️ la versione dell’art. 15 della Convenzione Italo-Svizzera

▪️ interpretata alla luce del precedente Accordo bilaterale del 3/10/1974 (ratificato con L. n. 386/1975).

Tale disciplina prevede, in relazione ai lavoratori italiani:

➔ che risiedono in una fascia di 20 km dal confine (elenco dei Comuni interessati): la tassazione esclusiva in Svizzera (paese in si svolge l’attività lavorativa)

➔ che risiedono in un Comune oltre la fascia di 20 km dal confine: si applica

– l’ordinaria tassazione concorrente, con applicazione della franchigia di €. 7.500

– spetta il credito d’imposta ex art. 165 Tuir per le imposte trattenute in via definitiva in Svizzera.

Compensazione finanziaria: per ristorare la quota di imposte persa dai citati Comuni “di confine”, l’erario svizzero riversa a detti Comuni il 38,8% dell’imposta prelevata sui frontalieri italiani.

| REGIME DAL 1/01/2024 |

La nuova disciplina ha proceduto:

▪️ a definire in modo più puntuale il concetto di frontaliere, introducendo il requisito per cui:

✓ il lavoratore deve “in linea di principio, ritornare quotidianamente nel proprio Stato di residenza” (in precedenza tale concetto era assente)

✓ lo status di frontaliere non viene meno se il soggetto non rientra al proprio domicilio, per motivi professionali, per un massimo di 45 giorni in un anno (esclusi i giorni di ferie e di malattia)

▪️ permanendo inalterato l’ambito geografico (sono interessate le regioni Lombardia, Piemonte, Valle d’Aosta e Provincia autonoma di Bolzano).

Assoggettamento a tassazione (art. 3, par. 1, Accordo 23/12/2020): l’Accordo prevede due distinti regimi riferiti ai “nuovi frontalieri” ed agli “vecchi frontalieri”.

A) NUOVI FRONTALIERI

Per i frontalieri residenti nei Comuni “di confine” si applica il criterio della tassazione concorrente:

▪️ la Svizzera: opera le ritenute alla fonte fino a un massimo dell’80% di quanto dovuto in base alle proprie disposizioni fiscali (incluse le imposte locali)

▪️ in Italia: occorre tornare ad assoggettare a tassazione il reddito effettivo:

✓ applicando la nuova franchigia incrementata a € 10.000

✓ con il tax credit ex art. 165 Tuir per la trattenuta effettuata in via definitiva in Svizzera.

Per i frontalieri che risiedono in un Comune oltre la fascia dei 20 km dal confine:

▪️ continua ad operare l’ordinaria tassazione concorrente (il datore di lavoro svizzero tassa integralmente il reddito prodotto in Svizzera)

▪️ trovando comunque applicazione la nuova franchigia di € 10.000, oltre al tax credit.

Dichiarazione dei redditi in Italia

In relazione ai frontalieri di confine, l’introduzione della tassazione concorrente:

– obbligherà alla presentazione della dichiarazione dei redditi (fino al 2023 la dichiarazione era dovuta solo in presenza di ulteriori redditi prodotti in Italia).

– si verificherà un aggravio del carico fiscale (poste le maggiori aliquote vigenti in Italia, l’intera imposta svizzera risulterà scomputabile per intero dall’Irpef; tuttavia il carico complessivo rimarrà pari all’Irpef dovuta in Italia, parzialmente mitigato dalla franchigia maggiorata di €. 2.500 rispetto all’ordinarietà dei frontalieri).

Scambio di informazioni: lo Stato contraente in cui è prestata l’attività è tenuta a fornire, entro il 20 marzo dell’anno successivo, le informazioni relative al lavoratore frontaliere.

Frontalieri svizzeri nei comuni “di confine”: il meccanismo di tassazione è diverso in quanto la Svizzera ha scelto regime della cd. “esenzione” quale rimedio al divieto della doppia imposizione; ciò implica che:

– il datore di lavoro italiano: applicherà l’Irpef e relative addizionali sul solo 20% della retribuzione

– il lavoratore svizzero non dichiara nuovamente il reddito in Svizzera, né opera il tax credit.

Nota: è previsto che il carico fiscale complessivo non possa essere inferiore rispetto all’imposta che sarebbe prelevata in applicazione del previgente accordo del 1974; considerato che questo prevede la tassazione esclusiva, il concetto può trovare applicazione solo per i frontalieri svizzeri (non anche per quelli italiani).

Incentivi introdotti: a fronte di un maggior carico fiscale medio, l’accordo bilaterale prevede:

– deducibilità dei contributi obbligatori posti a carico dei lavoratori frontalieri per i prepensionamenti di categoria dei lavoratori frontalieri

– sono non imponibili gli assegni familiari erogati dagli enti di previdenza Svizzeri.

B) “VECCHI” FRONTALIERI

L’art. 9, par. 1, dell’Accordo prevede che:

➔ in deroga alla tassazione introdotta dall’art. 3 (per i “nuovi frontalieri”)

➔ restano assoggettate alla previgente disciplina (tassazione esclusiva in Svizzera) le retribuzioni dei frontalieri italiani residenti nei comuni di confine che al 1/01/2024 “svolgono un’attività di lavoro dipendente nell’area di frontiera in Svizzera”.

Compensazione finanziaria: in relazione alle imposte di tali soggetti la Svizzera continuerà a riversare ai comuni italiani di confine il 38,8% delle relative trattenute fino al 2033.

Al contrario, la Svizzera tratterrà interamente le imposte operate sull’80% delle retribuzioni dei nuovi frontalieri.

| APPLICAZIONE DEL REGIME CONVENZIONALE |

In generale l’applicazione del regime convenzionale è subordinata:

▪️ a specifica richiesta scritta dell’interessato (il lavoratore dipendente)

▪️ alla produzione di determinati documenti da parte del richiedente.

Nel caso dei lavoratori frontalieri è sufficiente presentare un certificato di residenza anagrafica in uno dei territori interessati dalla Convenzione del paese limitrofo (v. Cass. 8/07/2004, n. 12595/04).

| APPLICAZIONE DELLA FRANCHIGIA |

La franchigia di €. 7.500 (e, si ritiene, quella di €. 10.000 per i frontalieri con la Svizzera):

▪️ si applica al lavoro dipendente “prestato, in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera ed in altri Paesi limitrofi da soggetti residenti nel territorio dello Stato”

▪️ non va ragguagliata al periodo di lavoro svolto (es: spetta per l’intero importo anche in relazione al lavoratore italiano assunte in Francia solo nel mese di settembre)

▪️ laddove applicata dal sostituto d’imposta, può essere applicata solo in sede di conguaglio oppure frazionata nell’ambito delle buste paga (spettando comunque per l’intero importo di € 7.500 per periodo d’imposta, nel solo limite della capienza del reddito dichiarato)

▪️ con riferimento al limite di reddito per essere considerati familiari a carico, al limite (di € 2.840,51; € 4.000 per i figli under 24) concorre anche la quota esente.