L’Agenzia delle Entrate, in occasione di alcune risposte fornite nel corso del videoforum tenutosi lo scorso 29 gennaio, ha fornito le prime indicazioni sulle semplificazioni che saranno apportate al quadro RU già a partire dai modelli REDDITI 2024.

Si ricorda che l’art. 15 comma 1 del DLgs. 1/2024 (c.d. DLgs. “Adempimenti”, attuativo della L. 111/2023, legge delega per la riforma fiscale) ha previsto, tra l’altro, la progressiva riduzione delle informazioni relative ai crediti d’imposta derivanti da agevolazioni concesse agli operatori economici da indicare nei modelli dichiarativi.

Tale disposizione, decorrendo dal periodo d’imposta in corso al 31 dicembre 2023, riguarda già i modelli REDDITI 2024. Infatti, le bozze attualmente disponibili di tali modelli non contengono il quadro RU e le relative istruzioni, che saranno inseriti, come indicato sul sito internet dell’Agenzia, nella prossima versione delle stesse bozze.

L’Agenzia delle Entrate, nelle risposte fornite nel corso del citato evento, ha confermato che la semplificazione dei modelli dichiarativi sarà avviata già a partire dalla modulistica 2024, relativa al periodo d’imposta 2023, precisando che per questo primo anno l’intervento di semplificazione più rilevante riguarderà il quadro RU, relativo ai crediti d’imposta, presente nei modelli REDDITI.

Entrando più nel dettaglio delle modifiche, l’Agenzia ha affermato che non sarà più richiesta l’indicazione nella sezione I del quadro RU di alcuni crediti “non automatici”, ossia concessi da amministrazioni pubbliche (diverse dall’Agenzia delle Entrate) che trasmettono alla medesima Agenzia i dati relativi ai beneficiari e all’importo riconosciuto, e per i quali è prevista quale unica modalità di fruizione la compensazione c.d. “esterna” ai sensi dell’art. 17 del DLgs. n. 241/97.

Si tratterebbe quindi di agevolazioni, con le suddette caratteristiche, non utilizzabili direttamente in dichiarazione, ma soltanto in compensazione mediante modello F24.

Con riferimento ai crediti d’imposta per i quali sarà esclusa l’indicazione nella sezione I del quadro RU viene precisato che rimarrà, tuttavia, l’obbligo di indicare l’informazione relativa a eventuali trasferimenti dei crediti ad altri soggetti (es. consolidato, trasparenza, cessioni, ecc.).

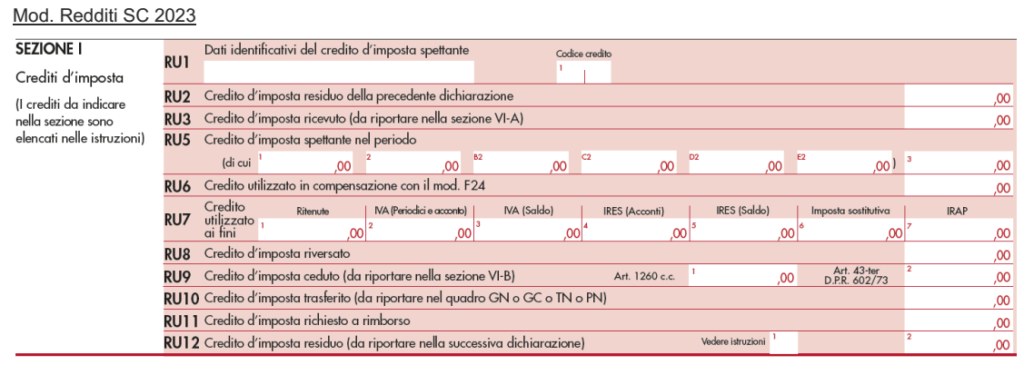

L’Agenzia delle Entrate ha inoltre, da ultimo, precisato che nel quadro RU verranno eliminate le seguenti Sezioni:

– II (credito “Caro Petrolio”);

– III (credito “Finanziamento agevolato sisma Abruzzo/Banche”);

– V (“Altri crediti d’imposta”).

I relativi crediti confluiranno e saranno gestiti nella Sezione I.

Informazioni relative al bonus investimenti 4.0

Si evidenzia che la Relazione illustrativa al DLgs. 1/2024 ha precisato che la nuova previsione di cui al citato art. 15 non si applicherà ai crediti d’imposta la cui indicazione nei modelli di dichiarazione dei redditi è richiesta al fine di acquisire specifiche informazioni aggiuntive, che dovrebbero altrimenti essere fornite con apposite comunicazioni (ad esempio, dati relativi ai crediti d’imposta industria 4.0 ai fini del PNRR).

Si tratterebbe, in altri termini, delle informazioni richieste nella Sezione IV ai righi RU130 e RU140 del “vecchio” modello REDDITI 2023.

Sul punto, tuttavia, l’Agenzia non ha fornito particolari indicazioni nelle risposte in commento.

Sempre stando alla citata Relazione, continuerebbe a essere prevista l’indicazione in dichiarazione in relazione anche, ad esempio, ai crediti d’imposta qualificati aiuti di Stato o aiuti de minimis di cui all’art. 10 del DM 31 maggio 2017 n. 115.

Per tali crediti, secondo quanto affermato dalla Relazione illustrativa, sarà comunque esclusa l’indicazione in dichiarazione degli utilizzi in compensazione ai sensi dell’art. 17 del DLgs. 241/97.