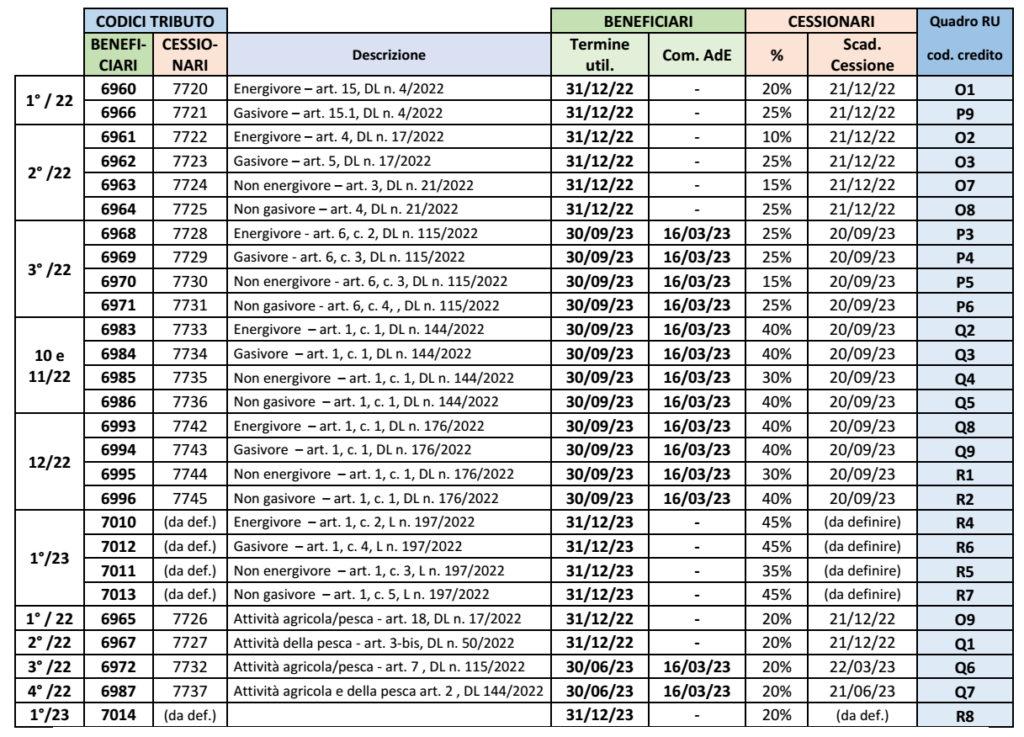

Nel Modello redditi 2023 trova spazio, nel quadro RU, l’indicazione dei crediti d’imposta maturati dalle imprese nel 2022:

✓ per i cd. “bonus energetici” di imprese energivore/non energivore nonché gasivore/non gasivore

✓ per l’acquisto di carburante da parte delle imprese agricole/agromeccaniche e della pesca.

Le Istruzioni ai vari modelli (PF, SP ed SC) riportano i medesimi codici credito da indicare nel primo rigo della Sezione I, suddivisi in ragione del trimestre/mese di maturazione del credito d’imposta.

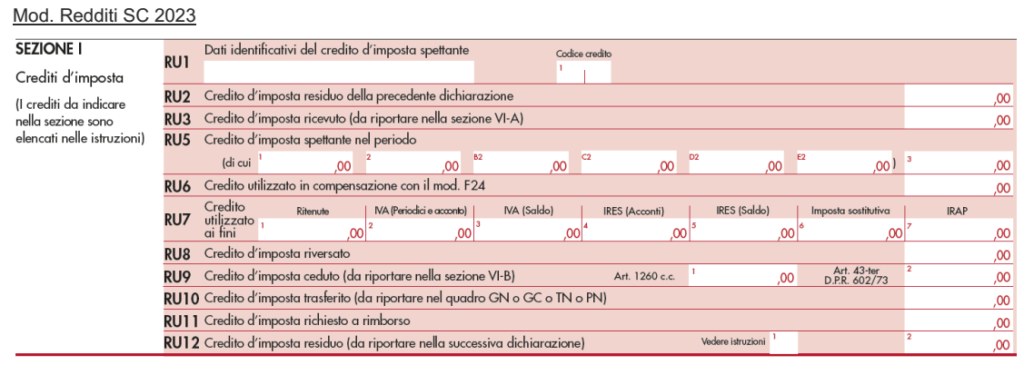

Possono essere compilati i soli righi RU3, RU5, col. 3, RU6, RU8, RU9, col. 1, e RU10.

Cessione del credito: nel caso di cessione a terzi del credito va compilato il rigo RU9, col. 1:

▪ riportando l’importo già comunicato telematicamente attraverso apposita procedura

▪ senza che vada compilata la Sez. VI-B (dove, ordinariamente, viene indicato il cessionario del credito d’imposta, già noto l’Agenzia delle entrate per via della citata comunicazione telematica).

Nota: le istruzioni ai Modelli riportano ancora la data non aggiornata a quanto previsto in sede di conversione del DL “Aiuti-quater” per quanto riguarda il termine di utilizzo in compensazione dei crediti.

Imputazione ai soci

Le istruzioni al Mod. Redditi SP non permettono di comprendere se le società “trasparenti” possono imputare (in tutto o in parte) il credito d’imposta ai soci (al rigo RU10).

La risposta si ritiene positiva, considerato che:

– non si verte nell’ambito di una “cessione a terzi” (dunque non vi è la necessità di effettuare l’apposita comunicazione telematica)

– la situazione si ritiene analoga a quanto avviene per altri crediti d’imposta (come, ad esempio il cd. “bonus investimenti”, per il quale la CM 9/2021 ha ammesso l’imputazione ai soci – v. RF-fl 165/2022).