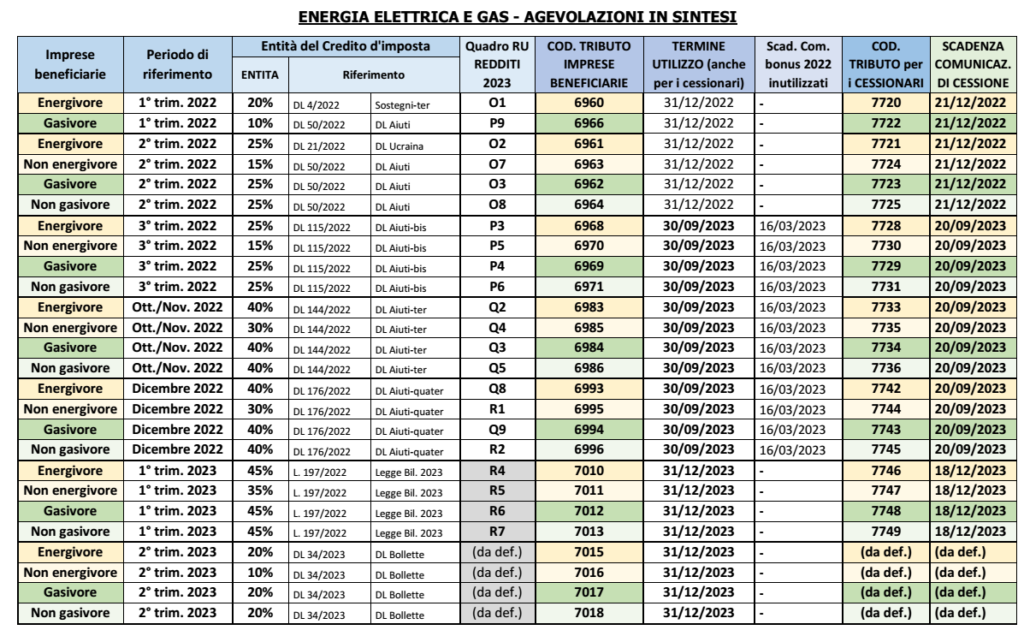

Nell’ambito del cd. “Decreto Bollette” (art. 3, DL 34/2023), ancora in attesa di conversione in legge, sono stati riproposti anche per il 2° trimestre 2023 le agevolazioni, sotto forma di credito d’imposta, a favore:

▪ delle imprese energivore e non energivore (quest’ultime ove dotate di un contatore con potenza disponibile pari o superiore a 4.5 kW):

✓ nella misura, rispettivamente, del 20% e del 10% della spesa sostenuta nel 2° trimestre 2023 per la componente energetica acquistata ed effettivamente utilizzata

✓ a condizione che il costo medio per kWh di detta componente riferita al 1° trimestre 2023 (al netto di imposte e sussidi) abbia subito un incremento superiore al 30% rispetto al 1° trimestre 2019 (anche tenuto conto di eventuali contratti di fornitura di durata stipulati dall’impresa)

✓ il beneficio spetta anche le imprese che hanno prodotto e autoconsumato l’energia nel 2° trimestre 2023 (in luogo del costo per kWh si assume il costo medio dei combustibili utilizzati per produrre l’energia e il credito d’imposta è determinato adottando il PUN medio del 2° trimestre)

▪ delle imprese gasivore e non gasivore:

✓ nella misura del 20% della spesa sostenuta per l’acquisto di gas naturale consumato nel 2° trimestre 2023 per usi energetici diversi dagli usi termoelettrici

✓ purché la media dei prezzi di riferimento del MI-GAS del 1° trimestre 2023 subisca un incremento superiore al 30% del corrispondente prezzo medio del 1° trimestre 2019 (condizione ormai verificata, considerati i pochi giorni dalla conclusione del 1° trimestre 2022).

| UTILIZZO IN COMPENSAZIONE NEL MOD. F24 DEL CREDITO D’IMPOSTA |

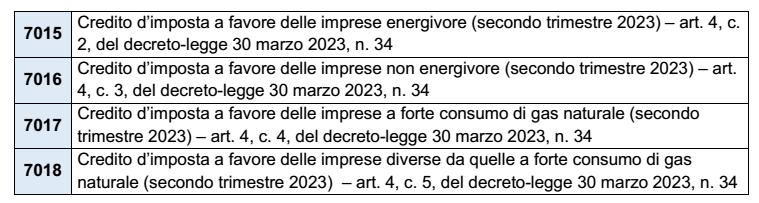

I crediti d’imposta sono utilizzabili esclusivamente in compensazione mediante il mod. F24, tramite i servizi telematici messi a disposizione dell’Agenzia (Entratel / Fisconline) entro il 31/12/2023.

A tal fine, nel mod. F24 vanno riportati i seguenti codici tributo, istituiti dall’Agenzia con la recente RM n. 20 del 15/05/2023:

Nel campo “anno di riferimento” va indicato l’anno a cui si riferisce il credito, il 2023.

Si rammenta che i crediti d’imposta :

✓ non sono tassati ai fini IRPEF / IRES / IRAP;

✓ non rilevano ai fini del rapporto di deducibilità degli interessi passivi / componenti negativi