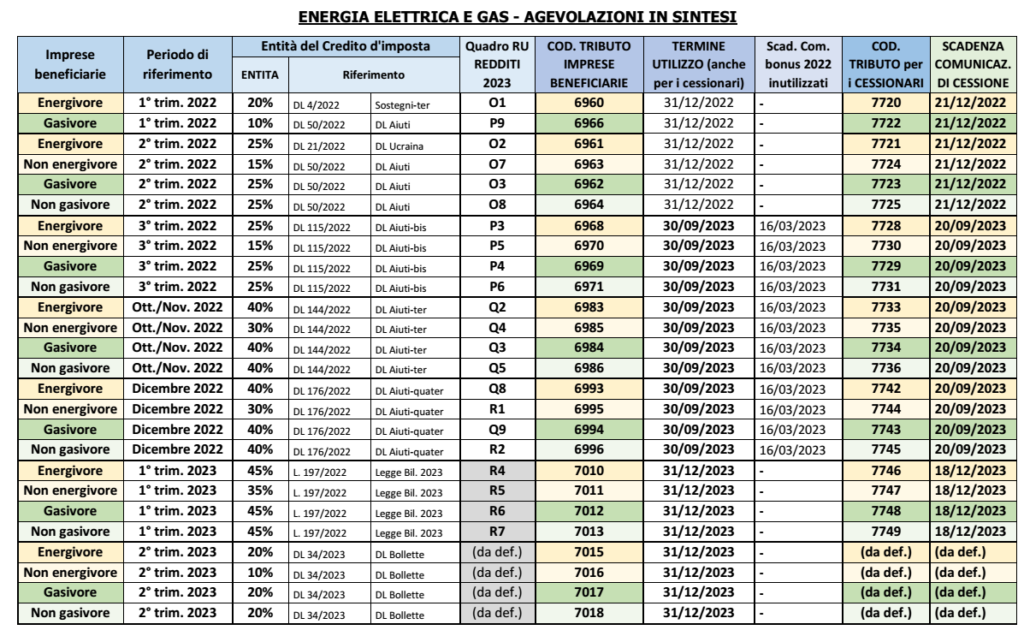

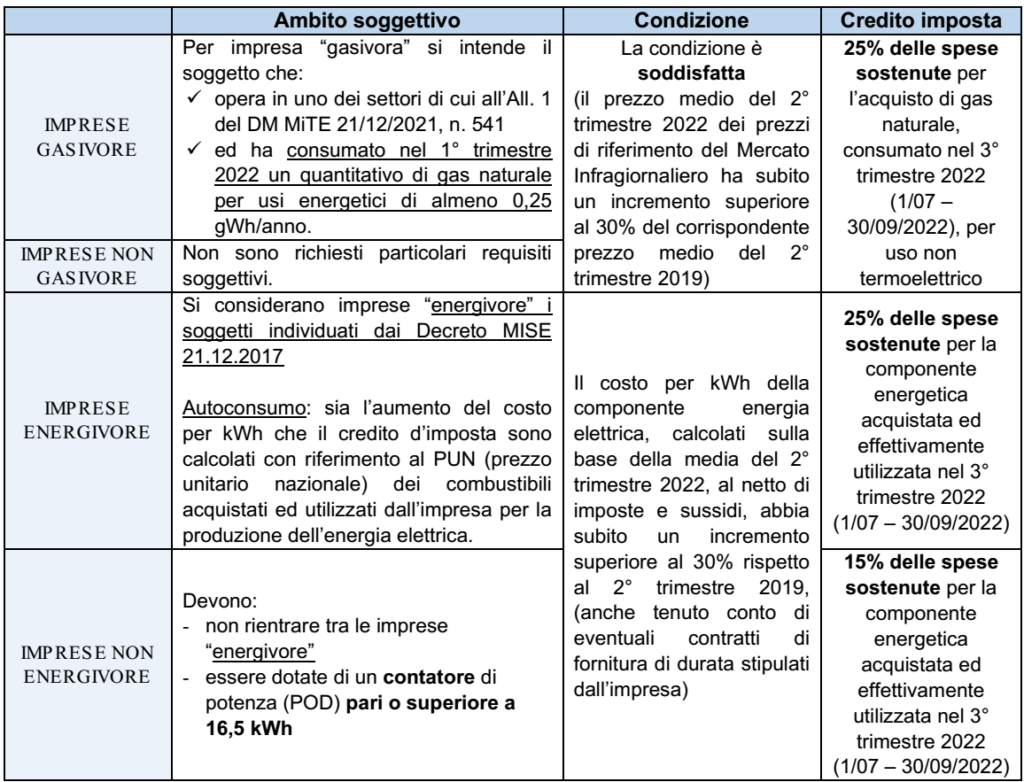

Nell’ambito del cd. “Decreto Bollette” (art. 3, DL 34/2023), ancora in attesa di conversione in legge, sono stati riproposti anche per il 2° trimestre 2023 le agevolazioni, sotto forma di credito d’imposta, a favore: ▪ delle imprese energivore e non energivore (quest’ultime ove dotate di un contatore con potenza disponibile pari o superiore a 4.5 kW): ✓ nella misura, rispettivamente, del 20% e del 10% della spesa sostenutanel 2° trimestre 2023 per la componente energetica acquistata ed effettivamente utilizzata ✓ a condizione che il costo medio per kWh di detta componente riferita al 1° trimestre 2023 (al netto di imposte e sussidi) abbia subito un incremento superiore al 30% rispetto al 1° trimestre 2019 (anche tenuto conto di eventuali contratti di fornitura di durata stipulati dall’impresa) ✓ il beneficio spetta anche le imprese che hanno prodotto e autoconsumato l’energia nel 2° trimestre 2023 (in luogo del costo per kWh si assume il costo medio dei combustibili utilizzati per produrre l’energia e il credito d’imposta è determinato adottando il PUN medio del 2° trimestre) ▪ delle imprese gasivore e non gasivore: ✓ nella misura del 20% della spesa sostenuta per l’acquisto di gas naturale consumato nel 2° trimestre 2023 per usi energetici diversi dagli usi termoelettrici ✓ purché la media dei prezzi di riferimento del MI-GAS del 1° trimestre 2023 subisca un incremento superiore al 30% del corrispondente prezzo medio del 1° trimestre 2019 (condizione ormai verificata, considerati i pochi giorni dalla conclusione del 1° trimestre 2022).

UTILIZZO IN COMPENSAZIONE NEL MOD. F24 DEL CREDITO D’IMPOSTA

I crediti d’imposta sono utilizzabili esclusivamente in compensazione mediante il mod. F24, tramite i servizi telematici messi a disposizione dell’Agenzia (Entratel / Fisconline) entro il 31/12/2023.

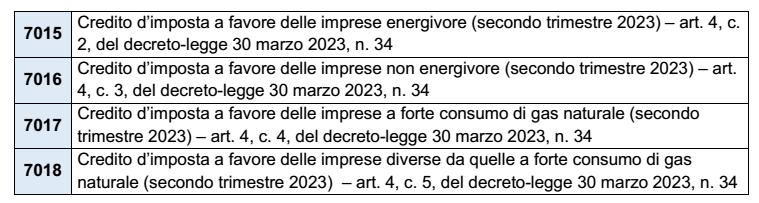

A tal fine, nel mod. F24 vanno riportati i seguenti codici tributo, istituiti dall’Agenzia con la recente RM n. 20 del 15/05/2023:

Nel campo “anno di riferimento” va indicato l’anno a cui si riferisce il credito, il 2023. Si rammenta che i crediti d’imposta : ✓ non sono tassati ai fini IRPEF / IRES / IRAP; ✓ non rilevano ai fini del rapporto di deducibilità degli interessi passivi / componenti negativi

L’Agenzia ha fornito nuovi chiarimenti in relazione all’estensione dei crediti d’imposta al 3° trimestre 2022 ed ai mesi di ottobre/novembre 2022. Tra i chiarimenti più significativi, si segnala quanto segue: – il bonus spetta anche alle imprese agricole e agli enti non commerciali per l’utilizzo nell’attività commerciale – è agevolata anche la spesa riaddebitata in via analitica al conduttore dal locatore, intestatario dell’utenza – non è agevolato l’acquisto di GPL, mentre risulta agevolato l’acquisto di GNL (“metano”) – è ammesso avanzare richiesta al fornitore anche successivamente al termine di risposta per quest’ultimo.

L’Agenzia delle Entrate ha emanato nuovi chiarimenti in tema di “bonus energetici”, relativi: – sia all’utilizzo di energia elettrica (imprese “energivore” e “non energivore”) – che al consumo di gas naturale (imprese “gasivore” e “non gasivore”) riferiti al 3° trimestre 2022 ed ai mesi di Ottobre e Novembre 2022

AMBITO SOGGETTIVO

Come noto, i crediti d’imposta spettano a tutte le imprese residenti in Italia. Più in particolare, secondo l’Agenzia ciò che rileva è la conduzione di un’attività di impresa; in tal senso l’agevolazione risulta applicabile: ▪ alle imprese agricole ▪ agli enti non commerciali (pubblici o privati, incluse le ONLUS): l’agevolazione spetta solo per le spese (per energia elettrica e/o gas naturale) utilizzati nell’ambito dell’attività commerciale eventualmente esercitata. ▪ alle stabili organizzazioni di soggetti non residenti

NEOATTIVITÀ – BONUS ENERGIA ELETTRICA

In relazione ai consumi di energia elettrica, il requisito di accesso è costituito dall’incremento del costo in un determinato trimestre del 2022 (o del 2021) rispetto al corrispondente trimestre del 2019.

Per le imprese che si sono costituite successivamente ad uno di tali trimestri si pone problema di non possedere un parametro di riferimento.

In relazione ai bonus per il 1° e 2° trimestre 2022 l’Agenzia (CM 13/2022) aveva già avuto modo di individuare tale parametro nel PUN (prezzo unitario nazionale) medio dei diversi trimestri.

Ora l’Agenzia individua il PUN applicabile anche in relazione al requisito da soddisfare per il bonus ✓ del 3° trimestre: il PUN medio del 2° trimestre 2019 è pari a 62,47 euro/MWh ✓ dei mesi di ottobre/novembre 2022: il PUN medio del 3° trimestre 2019 è pari a 62,71 euro/MWh

CESSIONE DEI CREDITI D’IMPOSTA

In relazione ai crediti del 3° e 4° trimestre 2022 (cedibili entro il 30/06/2023) l’Agenzia conferma quanto già a quanto già chiarito in precedenza: ▪ la cessione è ammessa solo per intero ▪ richiede l’apposizione del visto di conformità alla relativa documentazione ▪ la prima cessione è libera ▪ sono ammessi eventuali ulteriori due cessioni solo a favore di “soggetti qualificati” (circuito bancario o imprese di assicurazione)

CALCOLO SEMPLIFICATO PER IMPRESE “NON ENERGIVORE” E “NON GASIVORE”

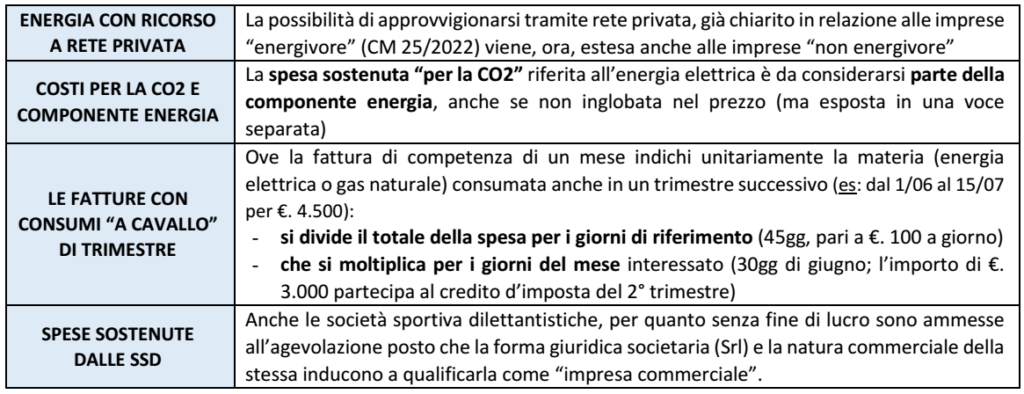

In relazione alla possibilità concessa alle imprese considerate – non energivore: per quanto attiene i consumi di energia elettrica – non gasivore: per quanto attiene i consumi di gas naturale si ricorda che le imprese possono effettuare apposita richiesta al fornitore il quale è tenuto a rispondere entro 60gg dalla scadenza del periodo per il quale spetta il credito d’imposta fornendo i dati relativi: ✓ nel caso di energia elettrica: al soddisfacimento del requisito di incremento del costo per più del 30% ✓ in entrambi i casi: ai consumi rilevanti su cui applicare l’aliquota di agevolazione.

PIÙ POD/PDR

Nel caso in cui l’impresa sia titolare di più POD (energia elettrica) o PDR (gas) in relazione a fornitori diversi, la richiesta può essere avanzata a tutti i relativi fornitori (per i quali sono soddisfatti i requisiti). In ogni caso, ove i conteggi comunicati non contemplino tutti i POD/PDR, spetta all’impresa considerare anche i dati riferiti ai POD/PDR mancanti (sia in relazione ai requisiti, cioè l’incremento del costo dell’energia elettrica, sia per quanto attiene la base agevolata su cui applicare l’aliquota del credito d’imposta).

IMPRESE NON ENERGIVORE (CM 25/2022 e CM 36/2022, p.to 5.4) Il credito d’imposta spetta ▪ in presenza di almeno 1 contatore di potenza nominale superiore ai limiti (16,5 kWh per i primi 3 trimestri 2022; 4,5 kWh per il 4° trimestre 2022) nel trimestre di riferimento del 2022 (mentre non rileva se non fosse presente nel corrispondente trimestre del 2019) ▪ una volta verificato ciò in relazione: ✓ alle medie di riferimento (trimestri 2019, da confrontare con le medie dei trimestri del 2022): si calcolano considerando i consumi rilevati – da tutti i contatori, sia di potenza ≥ a 16,5 kW (o 4,5 per il 4° trimestre 2022) che di potenza inferiore – ed anche se riferiti ad utenze diverse tra il 2022 ed il 2019 ✓ per il calcolo del credito d’imposta: si opera allo stesso modo (danno accesso al bonus tutti i POD, non solo quelle di potenza ≥ 16,5 / 4,5 kW)

POD/PDR INTESTATO AL LOCATORE

Il credito d’imposta spetta al soggetto che sostiene l’onere per le utenze, ove l’utenza non risulti “volturata” al conduttore (ma sia rimasta intestata al locatore), si applicano i seguenti criteri.

Requisiti: vanno comunque valutati sull’utenza, anche se intestata al locatore (nel 2022 e/o nel 2019). In relazione alla potenza nominale del contatore (≥ 16,5 / 4,5 kWh), ove soddisfatto in capo all’utenza intestata al conduttore, ammette all’agevolazione eventuali ulteriori POD intestati al conduttore.

Documentazione necessaria: l’agevolazione spetta a condizione che il conduttore sia in possesso: – di copia delle fatture d’acquisto (intestate al locatore) – delle fatture/note di riaddebito “analitico” delle stesse emesse dal locatore – del contratto di locazione/comodato dell’immobile che preveda espressamente l’imputazione analitica delle utenze utilizzate dal conduttore – della documentazione relativa all’avvenuto pagamento da parte del conduttore.

AMMESSO IL GNL ED ESCLUSO IL GPL

Il beneficio è limitato alla spesa per «gas naturale», senza specifiche rispetto alla tipologia di gas. In considerazione di ciò, l’Agenzia ritiene che l’acquisto ✓ di GNL: è agevolato, non rilevando la forma (liquida o meno) del gas acquistato ✓ di GPL: non è agevolato (infatti, “sotto il profilo merceologico, non è qualificabile come «gas naturale»)

COMUNICAZIONE DEI CREDITID’IMPOSTA MATURATI

l’Agenzia conferma che il termine del 16/03/2023 previsto dal DL Aiuti-quater opera: ▪ non solo in relazione al credito maturato nel 4° trimestre ▪ ma anche per quello maturato nel 3° trimestre (in precedenza era previsto il termine del 16/02/2023).

Sintesi: l’ARERA ha recentemente emanato la delibera che, in attuazione di quanto previsto dal Decreto “Aiuti-bis”, ha disposto che: – entro il 30 novembre – a favore delle imprese non energivore e non gasivore richiedenti il venditore devono inviare la comunicazione con i dati relativi al calcolo del credito d’imposta per l’acquisto di energia elettrica e gas relativi al terzo trimestre 2022.

l legislatore, ha introdotto dei crediti d’imposta alle imprese finalizzati a contenere i rincari nel costo dell’energia elettrica e del gas naturale nel 1°, nel 2°e nel 3° trimestre 2022.

Il funzionamento dei crediti per il III° trimestre può essere così riepilogato.

COMUNICAZIONE DEL FORNITORE DI GAS O ENERGIA

Per effetto di quanto disposto dal comma 5 dell’art. 6 DL n. 115/2022, è previsto uno specifico adempimento in capo al fornitore qualora l’impresa • non gasivora • non energivora beneficiaria del credito d’imposta si sia rifornita o si rifornisca di gas naturale o energia elettrica, nel secondo e terzo trimestre 2022, dal medesimo soggetto da cui si è rifornita nel secondo trimestre 2019. In tal caso il fornitore, entro 60 giorni dalla scadenza del periodo per il quale spetta l’agevolazione, deve inviare al cliente, a fronte di specifica richiesta, una comunicazione riportante: • il calcolo dell’incremento di costo della componente energetica; • l’ammontare della detrazione spettante per il terzo trimestre 2022. È demandata all’ARERA l’individuazione del contenuto della comunicazione e delle sanzioni per il mancato rilascio della stessa in capo al fornitore.

DELIBERA AERA 474/2022

L’ARERA ha quindi emanato la delibera n. 474/2022 (in continuità con la delibera n. 373/2022) nella quale viene previsto che: ✓ a seguito di apposita richiesta dell’impresa che rispetta i requisiti disposti dall’art. 6 del DL “Aiutibis” (cioè “non energivora” o “non gasivora”) ✓ il venditore che riforniva l’impresa sia nel 2° trimestre 2019 che nel 2° e 3° trimestre 2022 ✓ è tenuto a inviare, entro 60 giorni dalla scadenza del periodo per il quale spetta il credito d’imposta, cioè entro il 30 novembre 2022, una comunicazione riportante: – il calcolo dell’incremento di costo della componente energetica (per la verifica della condizione relativa alle imprese non energetiche) – nonché l’ammontare del credito di imposta spettante per il 3° trimestre del 2022, riferito sia alle imprese “non energivore” che “non gasivore”.

Comunicazione via Pec: le comunicazioni tra venditori e imprese devono avvenire per il tramite – di posta elettronica certificata – con altra modalità con caratteristica di tracciabilità individuate dal venditore (es: racc. A/R).

SANZIONI Qualora ne ricorrano i presupposti, le inottemperanze all’obbligo di comunicazione di cui ai punti precedenti determinano l’avvio di procedimenti sanzionatori ai sensi dell’art. 2, co. 20, lett. c), L. 481/95, con l’applicazione di sanzioni amministrative pecuniarie fino al 2% del fatturato realizzato dal venditore nell’ultimo esercizio chiuso prima dell’avvio del procedimento sanzionatorio o, in mancanza, dell’ultimo fatturato disponibile, tenuto conto del livello di inottemperanza accertato anche a campione.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.