| L’Agenzia ha fornito nuovi chiarimenti in relazione all’estensione dei crediti d’imposta al 3° trimestre 2022 ed ai mesi di ottobre/novembre 2022. Tra i chiarimenti più significativi, si segnala quanto segue: – il bonus spetta anche alle imprese agricole e agli enti non commerciali per l’utilizzo nell’attività commerciale – è agevolata anche la spesa riaddebitata in via analitica al conduttore dal locatore, intestatario dell’utenza – non è agevolato l’acquisto di GPL, mentre risulta agevolato l’acquisto di GNL (“metano”) – è ammesso avanzare richiesta al fornitore anche successivamente al termine di risposta per quest’ultimo. |

L’Agenzia delle Entrate ha emanato nuovi chiarimenti in tema di “bonus energetici”, relativi:

– sia all’utilizzo di energia elettrica (imprese “energivore” e “non energivore”)

– che al consumo di gas naturale (imprese “gasivore” e “non gasivore”)

riferiti al 3° trimestre 2022 ed ai mesi di Ottobre e Novembre 2022

| AMBITO SOGGETTIVO |

Come noto, i crediti d’imposta spettano a tutte le imprese residenti in Italia.

Più in particolare, secondo l’Agenzia ciò che rileva è la conduzione di un’attività di impresa; in tal senso

l’agevolazione risulta applicabile:

▪ alle imprese agricole

▪ agli enti non commerciali (pubblici o privati, incluse le ONLUS): l’agevolazione spetta solo per le spese (per energia elettrica e/o gas naturale) utilizzati nell’ambito dell’attività commerciale eventualmente esercitata.

▪ alle stabili organizzazioni di soggetti non residenti

| NEOATTIVITÀ – BONUS ENERGIA ELETTRICA |

In relazione ai consumi di energia elettrica, il requisito di accesso è costituito dall’incremento del costo in

un determinato trimestre del 2022 (o del 2021) rispetto al corrispondente trimestre del 2019.

Per le imprese che si sono costituite successivamente ad uno di tali trimestri si pone problema di non

possedere un parametro di riferimento.

In relazione ai bonus per il 1° e 2° trimestre 2022 l’Agenzia (CM 13/2022) aveva già avuto modo di

individuare tale parametro nel PUN (prezzo unitario nazionale) medio dei diversi trimestri.

Ora l’Agenzia individua il PUN applicabile anche in relazione al requisito da soddisfare per il bonus

✓ del 3° trimestre: il PUN medio del 2° trimestre 2019 è pari a 62,47 euro/MWh

✓ dei mesi di ottobre/novembre 2022: il PUN medio del 3° trimestre 2019 è pari a 62,71 euro/MWh

| CESSIONE DEI CREDITI D’IMPOSTA |

In relazione ai crediti del 3° e 4° trimestre 2022 (cedibili entro il 30/06/2023) l’Agenzia conferma quanto

già a quanto già chiarito in precedenza:

▪ la cessione è ammessa solo per intero

▪ richiede l’apposizione del visto di conformità alla relativa documentazione

▪ la prima cessione è libera

▪ sono ammessi eventuali ulteriori due cessioni solo a favore di “soggetti qualificati” (circuito bancario

o imprese di assicurazione)

| CALCOLO SEMPLIFICATO PER IMPRESE “NON ENERGIVORE” E “NON GASIVORE” |

In relazione alla possibilità concessa alle imprese considerate

– non energivore: per quanto attiene i consumi di energia elettrica

– non gasivore: per quanto attiene i consumi di gas naturale

si ricorda che le imprese possono effettuare apposita richiesta al fornitore il quale è tenuto a rispondere

entro 60gg dalla scadenza del periodo per il quale spetta il credito d’imposta fornendo i dati relativi:

✓ nel caso di energia elettrica: al soddisfacimento del requisito di incremento del costo per più del 30%

✓ in entrambi i casi: ai consumi rilevanti su cui applicare l’aliquota di agevolazione.

| PIÙ POD/PDR |

Nel caso in cui l’impresa sia titolare di più POD (energia elettrica) o PDR (gas) in relazione a fornitori

diversi, la richiesta può essere avanzata a tutti i relativi fornitori (per i quali sono soddisfatti i requisiti).

In ogni caso, ove i conteggi comunicati non contemplino tutti i POD/PDR, spetta all’impresa considerare

anche i dati riferiti ai POD/PDR mancanti (sia in relazione ai requisiti, cioè l’incremento del costo dell’energia elettrica, sia per quanto attiene la base agevolata su cui applicare l’aliquota del credito d’imposta).

| IMPRESE NON ENERGIVORE (CM 25/2022 e CM 36/2022, p.to 5.4) Il credito d’imposta spetta ▪ in presenza di almeno 1 contatore di potenza nominale superiore ai limiti (16,5 kWh per i primi 3 trimestri 2022; 4,5 kWh per il 4° trimestre 2022) nel trimestre di riferimento del 2022 (mentre non rileva se non fosse presente nel corrispondente trimestre del 2019) ▪ una volta verificato ciò in relazione: ✓ alle medie di riferimento (trimestri 2019, da confrontare con le medie dei trimestri del 2022): si calcolano considerando i consumi rilevati – da tutti i contatori, sia di potenza ≥ a 16,5 kW (o 4,5 per il 4° trimestre 2022) che di potenza inferiore – ed anche se riferiti ad utenze diverse tra il 2022 ed il 2019 ✓ per il calcolo del credito d’imposta: si opera allo stesso modo (danno accesso al bonus tutti i POD, non solo quelle di potenza ≥ 16,5 / 4,5 kW) |

| POD/PDR INTESTATO AL LOCATORE |

Il credito d’imposta spetta al soggetto che sostiene l’onere per le utenze, ove l’utenza non risulti “volturata” al conduttore (ma sia rimasta intestata al locatore), si applicano i seguenti criteri.

Requisiti: vanno comunque valutati sull’utenza, anche se intestata al locatore (nel 2022 e/o nel 2019).

In relazione alla potenza nominale del contatore (≥ 16,5 / 4,5 kWh), ove soddisfatto in capo all’utenza

intestata al conduttore, ammette all’agevolazione eventuali ulteriori POD intestati al conduttore.

Documentazione necessaria: l’agevolazione spetta a condizione che il conduttore sia in possesso:

– di copia delle fatture d’acquisto (intestate al locatore)

– delle fatture/note di riaddebito “analitico” delle stesse emesse dal locatore

– del contratto di locazione/comodato dell’immobile che preveda espressamente l’imputazione

analitica delle utenze utilizzate dal conduttore

– della documentazione relativa all’avvenuto pagamento da parte del conduttore.

| AMMESSO IL GNL ED ESCLUSO IL GPL |

Il beneficio è limitato alla spesa per «gas naturale», senza specifiche rispetto alla tipologia di gas.

In considerazione di ciò, l’Agenzia ritiene che l’acquisto

✓ di GNL: è agevolato, non rilevando la forma (liquida o meno) del gas acquistato

✓ di GPL: non è agevolato (infatti, “sotto il profilo merceologico, non è qualificabile come «gas naturale»)

| COMUNICAZIONE DEI CREDITID’IMPOSTA MATURATI |

l’Agenzia conferma che il termine del 16/03/2023 previsto dal DL Aiuti-quater opera:

▪ non solo in relazione al credito maturato nel 4° trimestre

▪ ma anche per quello maturato nel 3° trimestre (in precedenza era previsto il termine del 16/02/2023).

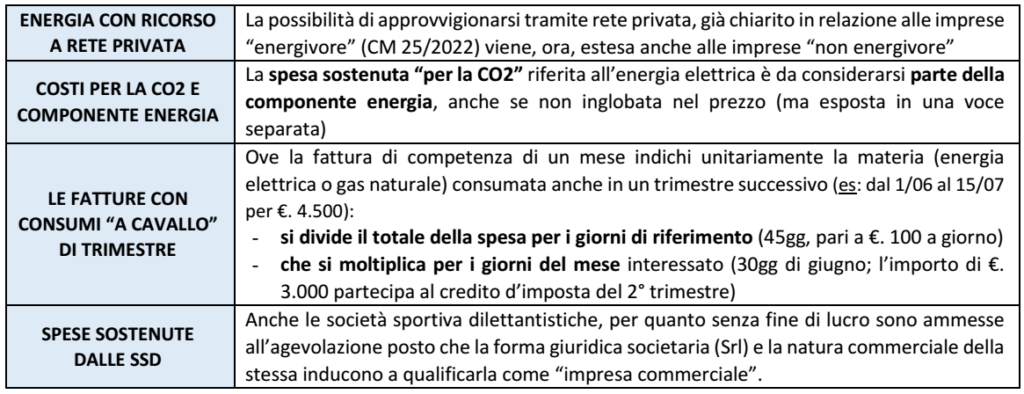

| ULTERIORI CHIARIMENTI |