| Sintesi: l’ARERA ha recentemente emanato la delibera che, in attuazione di quanto previsto dal Decreto “Aiuti-bis”, ha disposto che: – entro il 30 novembre – a favore delle imprese non energivore e non gasivore richiedenti il venditore devono inviare la comunicazione con i dati relativi al calcolo del credito d’imposta per l’acquisto di energia elettrica e gas relativi al terzo trimestre 2022. |

l legislatore, ha introdotto dei crediti d’imposta alle imprese finalizzati a contenere i rincari nel costo dell’energia elettrica e del gas naturale nel 1°, nel 2°e nel 3° trimestre 2022.

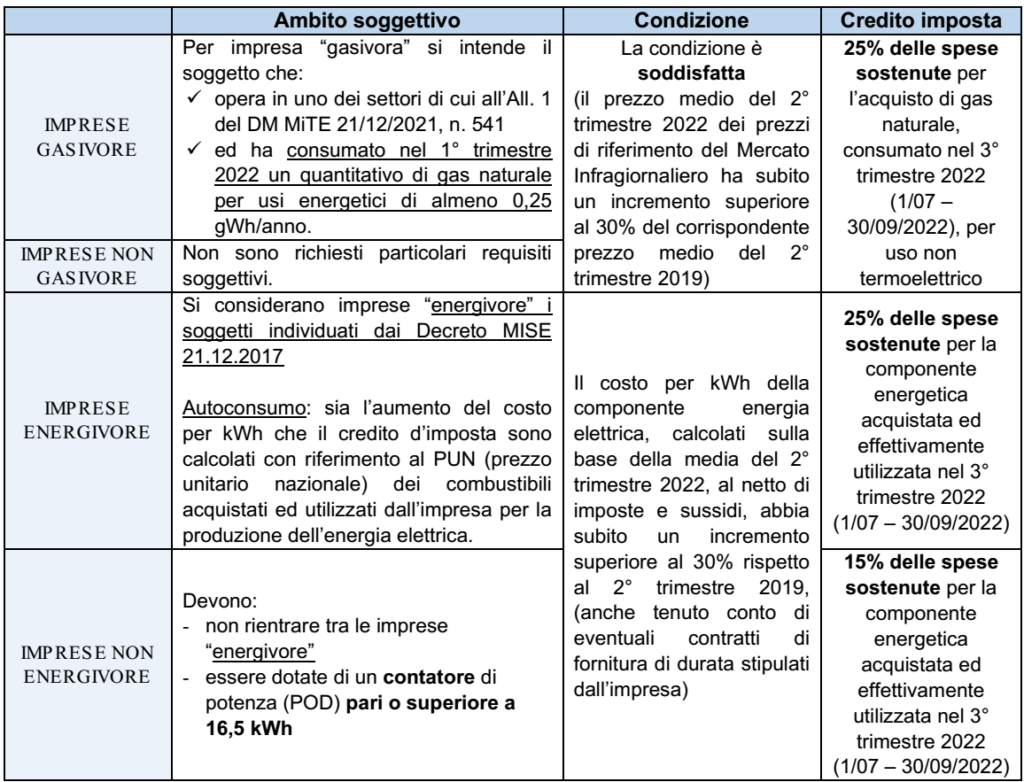

Il funzionamento dei crediti per il III° trimestre può essere così riepilogato.

| COMUNICAZIONE DEL FORNITORE DI GAS O ENERGIA |

Per effetto di quanto disposto dal comma 5 dell’art. 6 DL n. 115/2022, è previsto uno specifico

adempimento in capo al fornitore qualora l’impresa

• non gasivora

• non energivora

beneficiaria del credito d’imposta si sia rifornita o si rifornisca di gas naturale o energia elettrica, nel

secondo e terzo trimestre 2022, dal medesimo soggetto da cui si è rifornita nel secondo trimestre 2019.

In tal caso il fornitore, entro 60 giorni dalla scadenza del periodo per il quale spetta l’agevolazione, deve inviare al cliente, a fronte di specifica richiesta, una comunicazione riportante:

• il calcolo dell’incremento di costo della componente energetica;

• l’ammontare della detrazione spettante per il terzo trimestre 2022.

È demandata all’ARERA l’individuazione del contenuto della comunicazione e delle sanzioni per il mancato rilascio della stessa in capo al fornitore.

| DELIBERA AERA 474/2022 |

L’ARERA ha quindi emanato la delibera n. 474/2022 (in continuità con la delibera n. 373/2022) nella

quale viene previsto che:

✓ a seguito di apposita richiesta dell’impresa che rispetta i requisiti disposti dall’art. 6 del DL “Aiutibis” (cioè “non energivora” o “non gasivora”)

✓ il venditore che riforniva l’impresa sia nel 2° trimestre 2019 che nel 2° e 3° trimestre 2022

✓ è tenuto a inviare, entro 60 giorni dalla scadenza del periodo per il quale spetta il credito d’imposta, cioè entro il 30 novembre 2022, una comunicazione riportante:

– il calcolo dell’incremento di costo della componente energetica (per la verifica della condizione

relativa alle imprese non energetiche)

– nonché l’ammontare del credito di imposta spettante per il 3° trimestre del 2022, riferito sia

alle imprese “non energivore” che “non gasivore”.

Comunicazione via Pec: le comunicazioni tra venditori e imprese devono avvenire per il tramite

– di posta elettronica certificata

– con altra modalità con caratteristica di tracciabilità individuate dal venditore (es: racc. A/R).

SANZIONI

Qualora ne ricorrano i presupposti, le inottemperanze all’obbligo di comunicazione di cui ai punti

precedenti determinano l’avvio di procedimenti sanzionatori ai sensi dell’art. 2, co. 20, lett. c), L. 481/95,

con l’applicazione di sanzioni amministrative pecuniarie fino al 2% del fatturato realizzato dal venditore

nell’ultimo esercizio chiuso prima dell’avvio del procedimento sanzionatorio o, in mancanza, dell’ultimo

fatturato disponibile, tenuto conto del livello di inottemperanza accertato anche a campione.