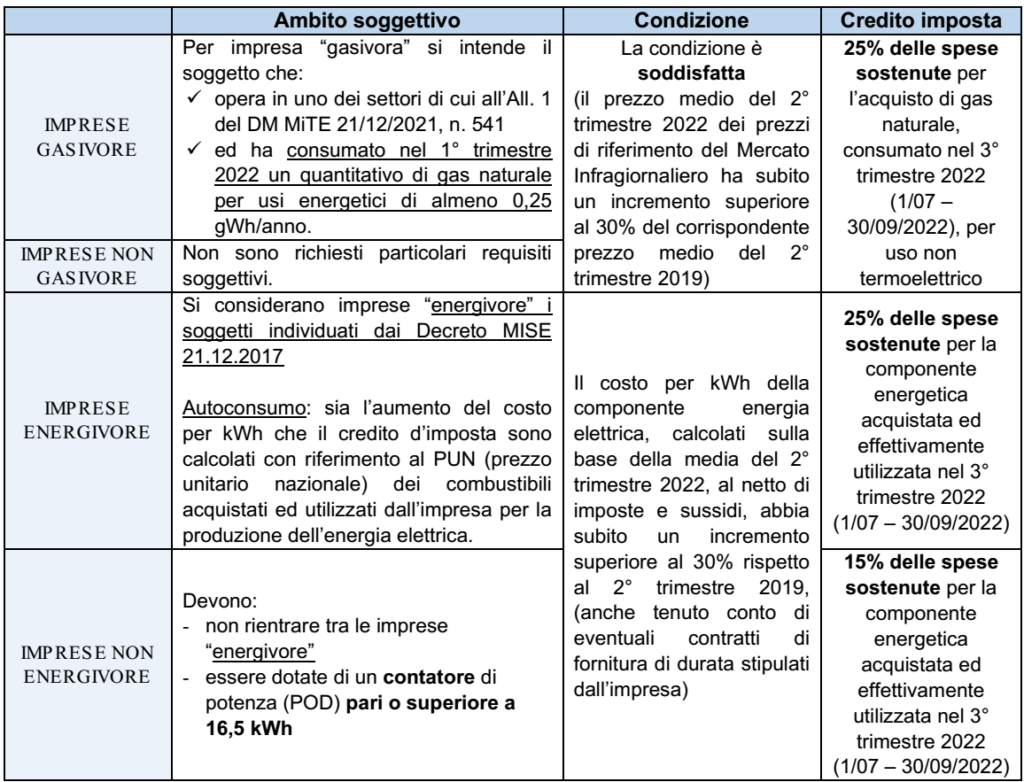

Con la risposta a interpello 193/2023, l’Agenzia Entrate ha fornito chiarimenti sul calcolo del credito d’imposta per imprese energivore riferito al caso di l’energia elettrica prodotta ed auto consumata nell’ipotesi di impresa costituitasi dopo il 1/01/2019.

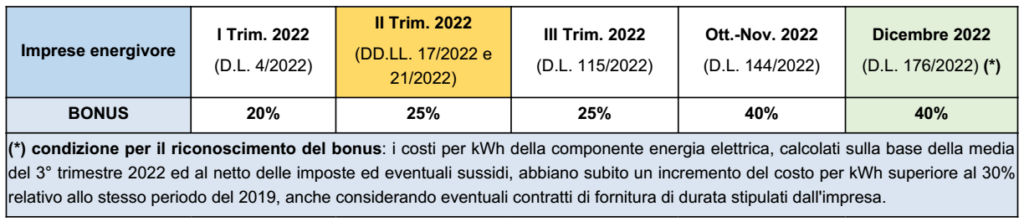

Il caso analizzato nella risposta fa riferimento alla fruizione del bonus nel II° trimestre 2022.

Si premette che, per espressa previsione normativa (art. 4, c. 2, DL 17/2022):

• con riferimento al secondo trimestre 2022

• il credito d’imposta in parola è riconosciuto anche in relazione alla spesa per l’energia elettrica prodotta dalle ”imprese energivore” e autoconsumata (previsione non applicabile in relazione alla fruizione del bonus nel I° trimestre 2022 – DL 4/2022).

In tal caso, la disposizione richiamata (art. 4, c. 2, DL 17/2022) stabilisce che «l’incremento del costo per kWh di energia elettrica prodotta e auto consumata è calcolato con riferimento alla variazione del prezzo unitario dei combustibili acquistati ed utilizzati dall’impresa per la produzione della medesima energia elettrica e il credito di imposta è determinato con riguardo al prezzo convenzionale dell’energia elettrica pari alla media, relativa al secondo trimestre 2022, del prezzo unico nazionale dell’energia elettrica».

| Ciò detto, ci si pone il problema del calcolo del bonus con riferimento alla società costituite post 1/01/2019 |

Premesso che la fruizione del bonus è condizionata:

• alla verifica dell’incremento richiesto dalla norma (vedi tabella sopra);

• alla verifica dell’iscrizione per l’anno 2022 all’elenco ex art. 6, c. 1, DM 21/12/2017;

in assenza di dati relativi al parametro iniziale di riferimento previsto (costo medio della componente energia elettrica del 1° trimestre 2019, necessario per il raffronto con i costi medi della materia energia relativa al 1° trimestre 2022), per le suddette imprese questo si assume pari alla somma delle seguenti componenti:

• valore medio del Prezzo unico nazionale dell’energia elettrica all’ingrosso (PUN) pari, per il primo trimestre 2019, a 59,46 euro/MWh11

• valore di riferimento del prezzo di dispacciamento (PD) pari, per il primo trimestre 2019, a 9,80 euro/MWh12

per un importo complessivo pari a 69,26 euro/MWh.

Nel caso di operazioni straordinarie, le FAQ del 26/11/2021 (riportate nel portale ”Energivori” disponibile sul sito di CSEA) hanno fornito indicazioni alle imprese energivore ai fini del riconoscimento dell’agevolazione. In particolare, è stato chiarito che assumono rilevanza i dati di consumo inerenti alla partita IVA di ciascuna società partecipante all’operazione registrati ”fino alla” o ”a partire dalla” data dell’operazione societaria. Ne consegue, per esempio, che, nel caso di operazione di fusione, la società incorporante non può inserire nella dichiarazione ”Energivori” i dati di consumo registrati dalla società incorporata per il periodo antecedente l’operazione societaria (Risposta al quesito n. 5 delle FAQ).

Ciò premesso, sulla base dei suddetti chiarimenti relativi alle imprese ”non ancora costituite alla data del 1° gennaio 2019” (o costituite a seguito di operazioni di riorganizzazione aziendale), in analogia ai criteri utilizzati per la verifica dell’incremento del costo medio per le imprese che acquistano l’energia, deve ritenersi che anche con riferimento alle imprese che, come la società istante, auto consumano l’energia prodotta, si possa fare riferimento ad un parametro forfetario nella verifica dell’incremento del costo medio, ovviamente utilizzando i valori correlati all’acquisto del combustibile usato per la produzione di energia, in luogo dei valori forniti dalla circolare sopra richiamata correlati all’acquisto di energia elettrica.

CERTIFICAZIONE

In ordine agli obblighi certificativi da assolvere per la verifica della sussistenza dei requisiti, nonché del calcolo del credito d’imposta spettante, la CM 20/E/2022 ha precisato che, nell’ipotesi di autoproduzione e autoconsumo dell’energia elettrica, la ”documentazione certificativa” è rappresentata dalle fatture di acquisto del combustibile utilizzato a tal fine, nonché delle misurazioni registrate dai relativi contatori o delle risultanze della contabilità industriale.