Nel Consiglio dei Ministri di ieri, 38 marzo 2023, è stato approvato il cd. “Decreto bollette”, contenente, tra l’altro, misure a sostegno di famiglie e imprese contro il caro bollette.

Secondo le prime bozze circolate, il Decreto contiene varie misure fiscali, tra cui, di particolare interesse, figurano le proroghe relative ai bonus energetici e ad alcune definizioni agevolate nell’ambito della tregua fiscale introdotta dalla L. 197/2022.

PACCHETTO ENERGIA

Bonus energetici: è prevista l’estensione anche al 2° trimestre 2023 dei crediti d’imposta a favore delle imprese (energivore e non, gasivore e non) per l’acquisto di energia elettrica e gas naturale, che sarebbero utilizzati in compensazione entro il 31/12/2023, o ceduti a terzi.

Inoltre, sono previste modifiche alla determinazione del reddito complessivo per il calcolo del contributo di solidarietà temporaneo dovuto per il 2023 dalle imprese che operano nel campo della produzione/vendita di energia, del gas e dei prodotti petroliferi.

Infine, viene prorogata al secondo trimestre 2023 l’applicazione dell’aliquota IVA agevolata del 5% per le somministrazioni di gas metano usato per combustione per usi civili e industriali, nonché l’azzeramento degli addebiti per oneri generali di sistema nel settore del gas.

TREGUA FISCALE

Si modificano i termini previsti dalla legge di bilancio per l’accesso ad alcune delle misure definitorie previste; in particolare:

• regolarizzazione violazioni formali: viene rinviato al 31 ottobre 2023 (in luogo del 31 marzo 2023) il termine di versamento (di € 200) della prima/unica rata (permane invariato il termine per rimuovere la violazione, che scade al 31/03/2024)

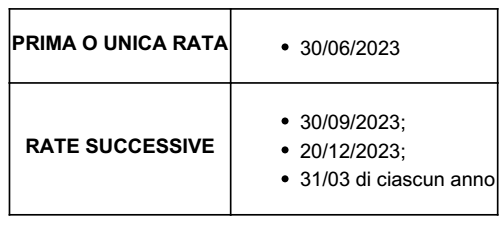

• “Ravvedimento speciale”: si prevede che la regolarizzazione debba essere perfezionata entro la data del 30 settembre 2023 (in luogo del 31 marzo 2023), sia per quanto attiene il versamento che per la rimozione della violazione. Con interpretazione autentica viene, poi, disposto che non rientrano le violazioni suscettibili di emergere da una liquidazione automatizzata (omessi versamenti).

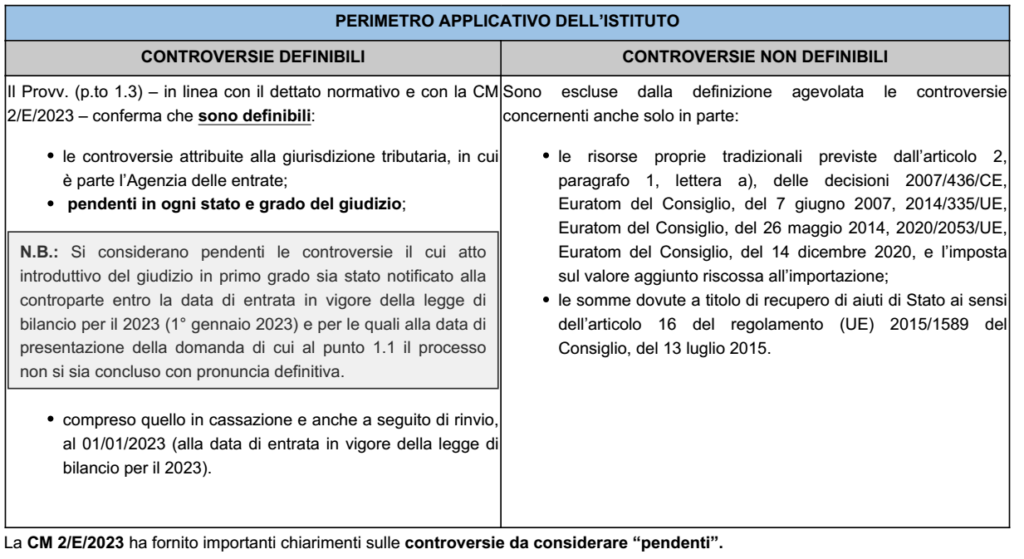

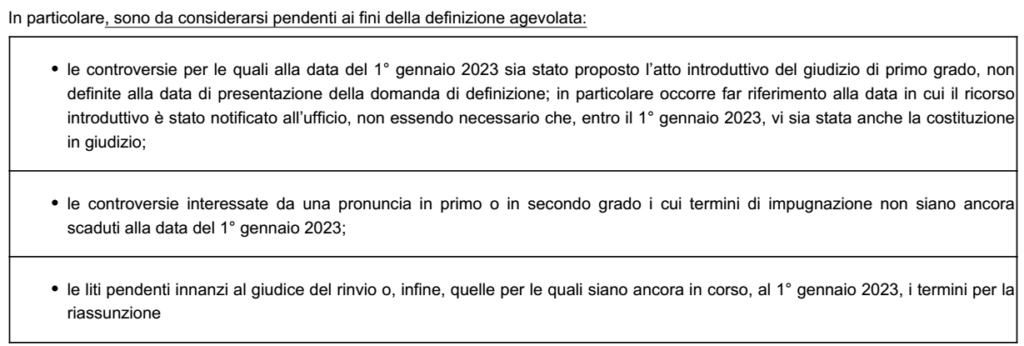

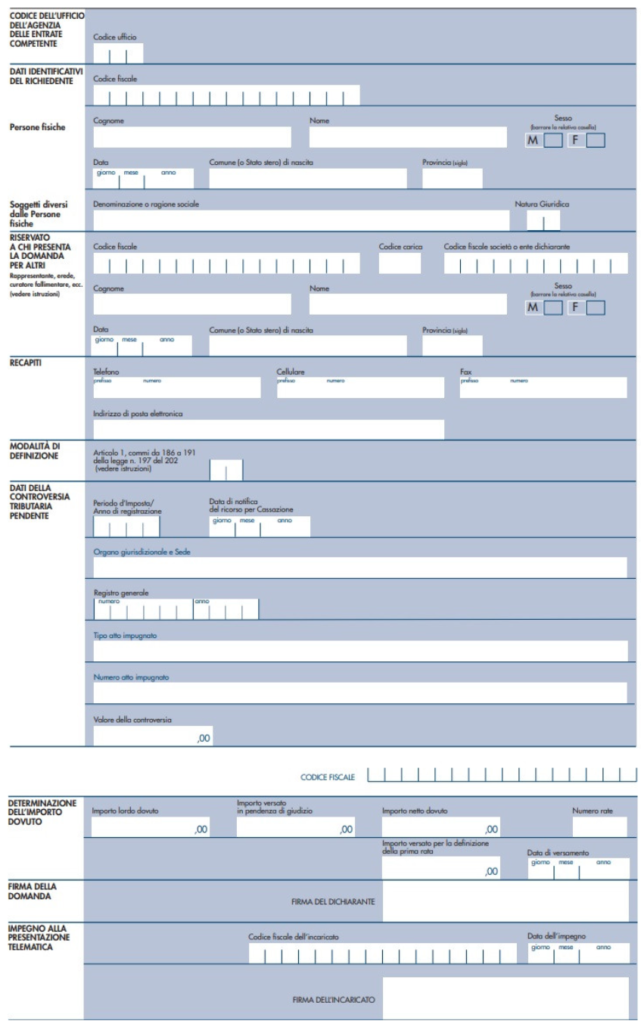

• Liti pendenti: il termine per la domanda di definizione agevolata e per il pagamento delle somme viene differito al 30 settembre 2023 (in luogo del 30 giugno 2023); analogo differimento è previsto per i termini della conciliazione agevolata e la rinuncia agevolata dei giudizi tributari pendenti innanzi alla Corte di cassazione.

Si prevede, inoltre, quanto segue.

Estensione della conciliazione agevolata alle controversie pendenti al 31 gennaio 2023 (in luogo del 10 gennaio 2023) innanzi alle corti di giustizia tributaria di primo e di secondo grado.

Per la definizione agevolata relativa ai PVC consegnati entro il 31 marzo 2023, è chiarito che l’adesione rimane rafforzata senza limiti temporali, anche laddove l’accertamento sia notificato dopo il 31/03/2023 (in sostanza, potranno esservi adesioni rafforzate anche nei prossimi anni, alla sola condizione che l’ufficio abbia fatto proprio il PVC notificato entro marzo 2023).

Inoltre, per gli accertamenti che sono divenuti definitivi dal 2/01/2023 al 31/01/2023 (per i quali il contribuente non ha avuto tempo di procedere alla definizione in quanto i termini erano troppo prossimi all’entrata in vigore della tregua fiscale), potranno definire l’atto entro 30 giorni dall’entrata in vigore del Decreto Bollette.

Infine, in merito alla regolarizzazione degli omessi pagamenti di rate, successive alla prima, a seguito di acquiescenza, accertamento con adesione, reclamo o mediazione e conciliazione giudiziale scadute al 1/01/2023, ordinariamente la notifica della cartella di pagamento inibisce la definizione agevolata. A tal fine viene chiarito che, per accedere alla regolarizzazione, l’assenza della notifica della cartella di pagamento debba riferirsi al 1/01/2023 (data di entrata in vigore della Legge di bilancio 2023), non alla data del pagamento (come indicato nella CM 2/2023); dunque il contribuente che ha ricevuto la cartella il 2/01/2023 può accedere alla regolarizzazione, pagando entro il 31/03/2023 (termine invariato).

Reati tributari

Infine, sono previste cause speciali di non punibilità di alcuni reati tributari (omesso versamento di ritenute dovute o certificate per importo superiore a 150.000 euro per annualità, omesso versamento di IVA di importo superiore a 250.000 euro per annualità, indebita compensazione di crediti non spettanti superiore a 50.000 euro), in particolare quando le relative violazioni sono correttamente definite e le somme dovute sono versate integralmente dal contribuente secondo le modalità previste.