Come noto, una serie di decreti legge susseguitisi nel tempo fin dal 2022, hanno introdotto dei crediti d’imposta finalizzati a contenere i rincari nel costo dell’energia elettrica e del gas naturale per tutto il 2022 e per il 1° trimestre 2023 in relazione alle imprese:

– energivore” e “non energivore”: per le quali la base di riferimento è la spesa sostenuta per la “componente energetica” dell’energia elettrica consumata nel periodo

– “gasivore” e “non gasivore”: per le quali la base di riferimento è la spesa per la “materia gas naturale” consumato nel periodo di riferimento per usi energetici “non termoelettrici” (incluso l’uso per riscaldamento e l’acquisto di metano per autotrasporto; è escluso l’acquisto di gpl per autotrasporto).

Analoga agevolazione è stata riconosciuta a favore delle imprese esercenti attività agricole e della pesca per l’acquisto di gasolio/benzina per la trazione dei mezzi utilizzati nell’attività (comprovata da fatture ed al netto di Iva), successivamente esteso alle spese per il riscaldamento delle serre e dei fabbricati produttivi adibiti all’allevamento degli animali (nonché per la trazione dei mezzi utilizzati nell’attività da parte delle imprese di agromeccanica).

| COMUNICAZIONE DEI CREDITI D’IMPOSTA MATURATI NEL 2022 |

Al fine di monitorare la fruizione dei crediti d’imposta, l’art. 1, DL n. 144/2022 (cd. “Aiuti-ter”) ha disposto che i beneficiari (v. RF 017/2023):

▪ devono presentare apposita comunicazione telematica all’Agenzia delle Entrate

▪ riferito all’importo del credito “maturato nell’esercizio 2022”

rinviando la relativa disciplina ad un apposito Provvedimento attuativo, emanato il 16/02/2023.

La comunicazione va presentata a pena di decadenza dalla fruizione del credito non ancora fruito al momento della presentazione del modello

Il co. 6 del DL n. 176/2022 (cd. “Aiuti-quater”) ha differito il termine dell’adempimento al 16/03/2023 (in precedenza fissato al 16/02/2023).

PERIODI INTERESSATI

Sono oggetto di comunicazione i seguenti crediti d’imposta maturati nel 2022:

a) crediti d’imposta per l’acquisto di energia elettrica e gas naturale relativi al mese di dicembre 2022 (di cui all’art. 1, co. 1 e 2, DL n. 176/2022)

b) crediti d’imposta per l’acquisto di energia elettrica e gas naturale relativi ai mesi di ottobre e novembre 2022 (di cui all’art. 1, co. 1, 1° e 2° periodo, 2, 3 e 4, del DL n. 144/2022)

c) crediti d’imposta per l’acquisto di energia elettrica e gas naturale relativi al 3° trimestre 2022 (di cui all’art. 6, DL n. 115/2022)

d) credito d’imposta a favore delle imprese esercenti attività agricola e della pesca, in relazione alla spesa sostenuta per l’acquisto di carburante effettuato nel 4° trimestre 2022 (di cui all’art. 2, DL n. 144/2022).

TERMINE DI INVIO: la comunicazione va presentata telematicamente all’Agenzia delle entrate:

dal 16 febbraio 2023 al 16 marzo 2023

| RITRASMISSIONE COMUNICAZIONE SCARTATA OLTRE IL 16 MARZO |

L’Agenzia delle Entrate con una Faq del 10 marzo 2023 ha aperto alla possibilità di ritrasmettere anche oltre il 16 marzo, una comunicazione tempestiva, ma scartata dal sistema informativo dell’Agenzia, inviandola tramite Pec; laddove lo scarto sia determinato da alcune particolari casistiche.

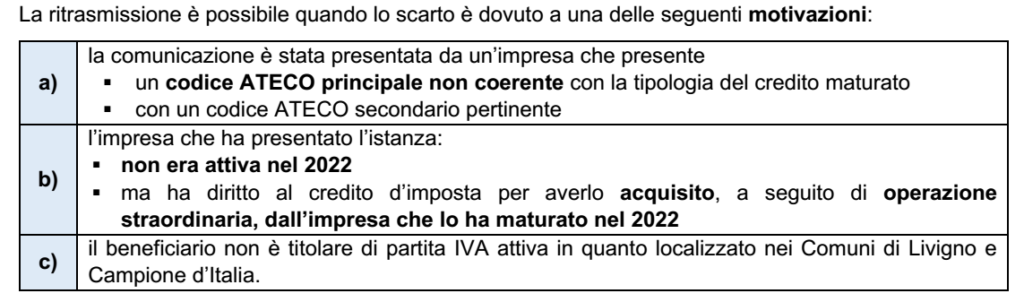

| MOTIVAZIONI CHE PERMETTONO UN NUOVO INVIO POST 16/03/2023 |

| MODALITA’ DI TRASMISSIONE |

La comunicazione deve essere:

✓ trasmessa tramite PEC all’indirizzo cop.Cagliari@pce.agenziaentrate.it,

✓ anche successivamente al 16 marzo 2023

compilando il stesso modello approvato col citato Provv. 1/03/2023.

La comunicazione deve essere

– sottoscritta con firma digitale dal beneficiario del credito;

– o sottoscritta con firma autografa, scansionata e trasmessa unitamente alla copia di un documento di riconoscimento in corso di validità.

Oggetto della PEC

Il messaggio deve recare nell’oggetto la dicitura: “Scarto della comunicazione dei crediti maturati nel 2022 per l’acquisto di prodotti energetici” e il codice fiscale dello stesso beneficiario.

N.B.: nel messaggio PEC va indicato il motivo per il quale si chiede l’acquisizione della comunicazione e deve essere allegata la ricevuta di scarto rilasciata dal sistema

Invio tramite intermediari:

La comunicazione può essere trasmessa al medesimo indirizzo di posta elettronica certificata anche per il tramite di intermediari appositamente delegati.

Nota: le comunicazioni inviate tramite PEC per motivi diversi da quelli sopra indicati saranno respinte.

| REINVIO PER ERRORI DI COMPILAZIONE ENTRO IL 21 MARZO |

L’Agenzia delle Entrate precisa poi che se la comunicazione è stata scartata per errori di compilazione, è necessario procedere con le modalità ordinarie:

✓ reinvio con modalità telematica (cioè tramite i canali telematici dell’Agenzia o il servizio web disponibile nell’area riservata del sito internet della medesima Agenzia) del modello emendato

✓ entro i 5 giorni successivi (cioè entro il 21/03/2023).