Con il principio di diritto 7/2023, l’Agenzia delle Entrate ha fornito chiarimenti: • relativamente all’applicazione del credito d’imposta per gli investimenti in nuovi beni strumentali “ordinari” e “Industria 4.0”. • sulla questione dei beni gratuitamente devolvibili oggetto di concessioni che prevedono, quale corrispettivo del servizio reso dal concessionario, un canone corrisposto dall’ente concedente, in luogo di una tariffa corrisposta dall’utenza.

L’art. 1 commi 1051-1063 della L. 178/2020 riconosce un credito d’imposta per gli investimenti in nuovi beni strumentali “ordinari” e “Industria 4.0”.

L’art. 1 comma 1053 prevede alcune fattispecie di esclusione che impediscono di accedere al bonus, tra cui figura quella concernente i “beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento dei rifiuti”.

Nel documento di evidenzia che il riferimento testuale alle imprese operanti “in concessione” e “a tariffa”; va interpretato tenendo conto dell’evoluzione nel tempo delle modalità di affidamento dei servizi da parte degli enti pubblici ai privati.

Per identificare il perimetro delle “imprese operanti in concessione e a tariffa” nei settori menzionati nel comma 1053, quindi, si deve valorizzare la ratio dell’agevolazione e non solo il tenore letterale della norma. La finalità del credito è incentivare l’effettuazione di nuovi investimenti, che altrimenti l’impresa non intraprenderebbe o intraprenderebbe in misura minore, da parte dei soggetti che sopportano i rischi degli investimenti stessi. Non possono quindi essere considerate destinatarie del credito d’imposta le imprese “concessionarie” (in senso lato) dei servizi di cui al comma 1053 quando: • l’effettuazione degli investimenti costituisce un adempimento degli obblighi assunti nei confronti dell’ente pubblico concedente • sono previsti meccanismi che sterilizzano il rischio economico dell’investimento nei beni strumentali nuovi.

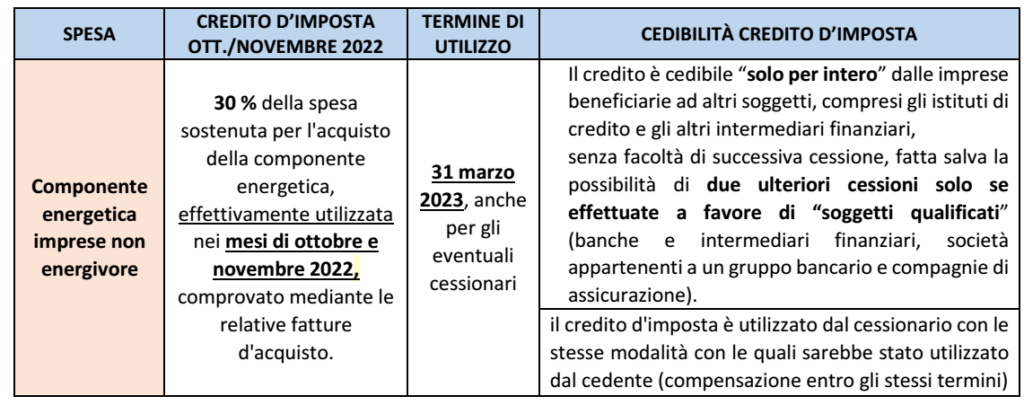

Sintesi: il credito d’imposta in favore delle imprese “non energivore” è stato esteso, per i consumi relativi ad ottobre e novembre 2022, i soggetti dotati di contatori con potenza almeno di 4,5 kW (in luogo di 16,5 kW). Esso spetta sole se la media del costo riferito al 3° trimestre 2022 (al netto di imposte ed eventuali sussidi) ha subito un incremento di almeno il 30% rispetto al corrispondente prezzo medio del 3° trimestre 2019. Le imprese costituite dopo tale data sono prive del dato storico di riferimento; è probabile che, anche per esse, vada fatto riferimento al prezzo medio nazionale (PUN), previsto per le sole imprese energivore. Per quanto attiene, poi, le imprese costituitesi a seguito di operazione straordinaria, l’Agenzia ha recentemente chiarito che l’avente causa (conferitaria) non può avvalersi del dato storico della dante causa (conferente), in quanto soggetto giuridico differente.

Come noto, con una serie di recenti decreti legge il legislatore ha previsto dei crediti d’imposta alle imprese finalizzati a contenere i rincari nel costo dell’energia elettrica e del gas naturale nel 1°, nel 2°e nel 3° trimestre 2022, operando una distinzione tra imprese “energivore” / “non energivore” e tra imprese “gasivore” / “non gasivore”.

In ultimo, il DL n. 144/2022 (“cd. Decreto “Aiuti-ter”): ➜ oltre ad estendere l’agevolazione alle spese sostenute nei mesi di Ottobre e Novembre 2022 ed a prorogare al 31/03/2023 il termine di utilizzo del credito d’imposta riferito ai consumi relativi sia al 3° trimestre 2022 che ai citati mesi di Ottobre e novembre 2022 ➜ ha ampliando la platea dei beneficiari da considerare “non energivori”, includendo numerose imprese di piccole dimensioni.

In particolare, il credito d’imposta è stato esteso, per i consumi relativi ad Ottobre e novembre 2022, alle imprese dotate di contatori con potenza pari almeno a 4,5 kW .

CESSIONE DEL CREDITO CON VISTO DI CONFORMITÀ

Le imprese beneficiarie, in alternativa all’utilizzo in via diretta del credito d’imposta possono procedere alla sua cessione a terzi, richiedendo l’apposizione del visto di conformità alla documentazione che attesta la sussistenza.

Il credito d’imposta è utilizzato dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente, ossia in compensazione tramite mod. F24, entro gli stessi termini.

COMUNICAZIONE ALL’AGENZIA ENTRATE

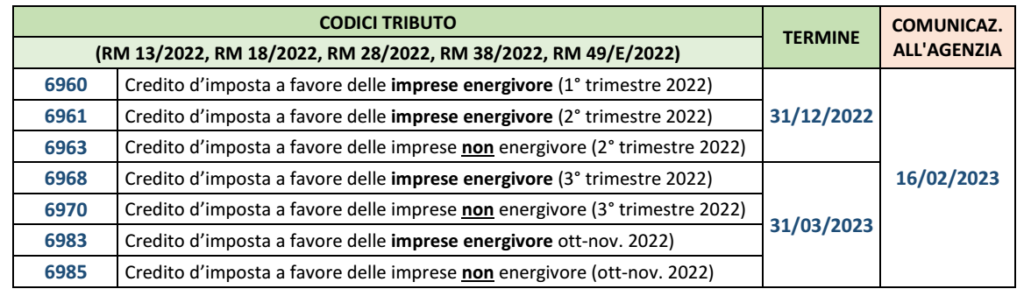

I beneficiari di tutti i citati crediti d’imposta (energivori/non energivori e gasivori/non gasivori) entro il 16 febbraio 2023, sono tenuti ad inviare all’Agenzia delle Entrate un’apposita comunicazione sull’importo del credito maturato nell’esercizio 2022.

L’Agenzia delle entrate, con apposito provvedimento, dovrà definire contenuto e modalità di invio della comunicazione.

Cessione del credito: l’obbligo va assolto anche nel caso in cui il credito d’imposta sia stato ceduto a terzi

TERMINE DI UTILIZZO

Il termine di utilizzo in compensazione è differenziato come segue:

IMPRESE NON ENERGIVORE NEOCOSTITUITE

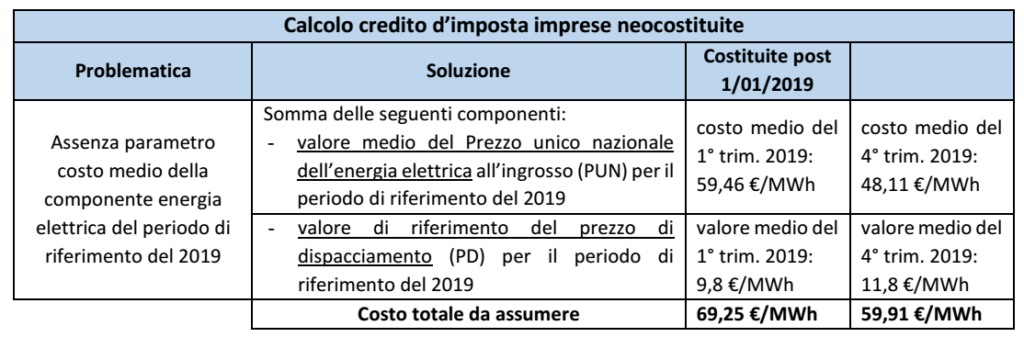

Una prima criticità si verifica nel caso di imprese costituite successivamente al mese di luglio 2019 (per il credito d’imposta dei mesi di ottobre e novembre 2022) o al mese di marzo 2019 (per il credito d’imposta riferito al 3° trimestre 2022).

Come anticipato, il credito d’imposta spetta se, per la singola impresa: ▪ il prezzo della componente energetica, calcolato sulla base della media riferita al terzo trimestre 2022, al netto delle imposte e degli eventuali sussidi ▪ ha subito un incremento del costo per kWh superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

Dunque ai fini del calcolo del bonus, occorre riferirsi a due dati storici che ➜ per i mesi di Ottobre e Novembre 2022: sono riferiti: – al prezzo medio del 3° trimestre 2022 – ed al prezzo medio del 3° trimestre 2019. ➜ per il terzo trimestre 2022: sono riferiti: – al prezzo medio del 2° trimestre 2022 – ed al prezzo medio del 2° trimestre 2019.

Per le imprese prive del secondo parametro di riferimento in quanto costituitesi solo successivamente a tale data, si è posto il problema di come individuare l’incremento minimo del costo.

A tal fine, in via interpretativa, la CM 13/2020 ha ritenuto potersi fare riferimento al Prezzo unico nazionale (analogamente a quanto previsto per le imprese energivore che autoconsumano l’energia prodotta)

Per quanto attiene il credito d’imposta spettante per i mesi di ottobre e novembre 2022 occorre fare riferimento al medesimo costo totale riferito al 3° trimestre 2019; per il 3° trimestre 2022 occorre fare riferimento al costo totale riferito al 2° trimestre 2019.

In attesa che l’Agenzia Entrate ufficializzi l’entità di tali dati, una consultazione dei dati storici resi disponibili dal GME porta a ritenere che tali valori vadano determinati come segue: ▪ per ottobre e novembre 2022: €. 62,44 (dato dalla somma tra il costo medio per il 3° trimestre 2019 di €. 50,68 ed il prezzo del dispacciamento di €. 11,7) ▪ per il 3° trimestre 2022: €. 60,76 (dato dalla somma tra il costo medio per il 2° trimestre 2019 di €. 50,87 ed il prezzo del dispacciamento di €. 9,9).

Una volta conosciuto tali dati, anche le imprese costituite a partire dal 2° e 3° trimestre 2019 (energivore o meno) potranno procedere al conteggio del credito d’imposta spettante.

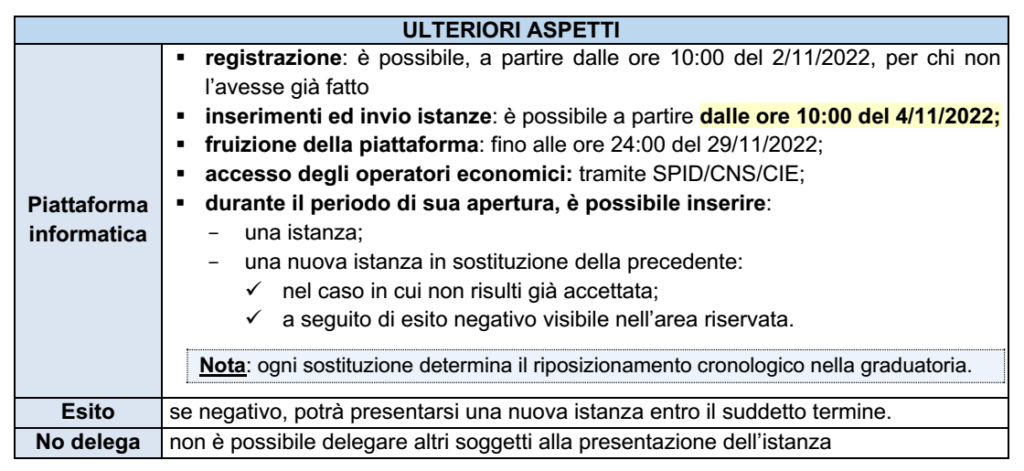

Sintesi: il D.M. 25/10/2022 ha dato attuazione al credito d’imposta introdotto dal Decreto Energia: destinato a ristorare i maggiori oneri per l’acquisto del componente Ad blue nel 2022 da parte delle imprese di autotrasporto di merci per c/terzi pari al 15% di tali spese, al netto dell’IVA, debitamente documentate tramite apposito click-day a decorrere dal 4/11/2022, tramite accesso all’apposita piattaforma gestita dall’ADM.

L’art. 6 del D.L. 17/2022 (“Decreto Energia”), al fine di sostenere il settore del trasporto di merci su strada c/terzi in relazione ai maggiori oneri sostenuti a seguito dei recenti incrementi dei costi di esercizio: ✓ ha introdotto credito d’imposta, per il 2022, nel limite massimo di spesa di € 29,6 milioni ✓ nella misura del 15% del costo di acquisto (netto dell’IVA) del componente Ad Blue necessario per la trazione di tali mezzi, comprovato mediante le fatture di acquisto. rinviando ad apposito Decreto i criteri e modalità di applicazione della misura.

DESTINATARI

I destinatari del beneficio fiscale sono le imprese ▪ aventi sede legale o stabile organizzazione in Italia ▪ esercenti, in via prevalente, l’attività di autotrasporto di merci per c/terzi ✓ iscritte al REN e all’Albo degli autotrasportatori di cose per c/terzi ▪ con mezzi di trasporto: – di ultima generazione Euro VI/D – nonché Euro VI/C, Euro VI/B, Euro VI/A ed Euro V.

ASSEGNAZIONE RISORSE

Il credito d’imposta spetta nella seguente misura: ▪ 15% della spesa sostenuta nel 2022 (al netto dell’Iva) per l’acquisto del componente Ad blue, impiegato nei citati veicoli per l’esercizio dell’attività, comprovato dalle relative fatture d’acquisto ▪ nel limite delle risorse pubbliche stanziate

CLICK-DAY: l’assegnazione del credito d’imposta avviene ▪ in base all’ordine cronologico di presentazione delle istanze ammesse ▪ fino ad esaurimento dello stanziamento di €. 29,6 mil

È prevista l’autodichiarazione della qualità di società di trasporto merci.

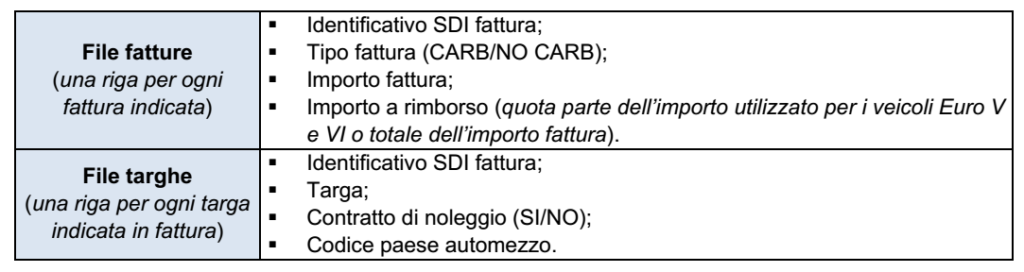

Domande: contengono gli identificativi SDI delle fatture di acquisto in Italia del componente Ad Blus

Utente: seleziona il soggetto per cui intende operare: ▪ sé stesso, aziende di cui è titolare (ditta individuale); ▪ aziende di cui è rappresentante legale o incaricato.

Aree in cui si articola la piattaforma: ▪ area inserimento istanza; ▪ area riservata per la consultazione dello stato dell’istanza.

Files da allegare all’istanza: – devono contenere le seguenti informazioni necessarie a determinare il credito d’imposta – e sono così costituiti:

FRUIZIONE DEL CREDITO D’IMPOSTA

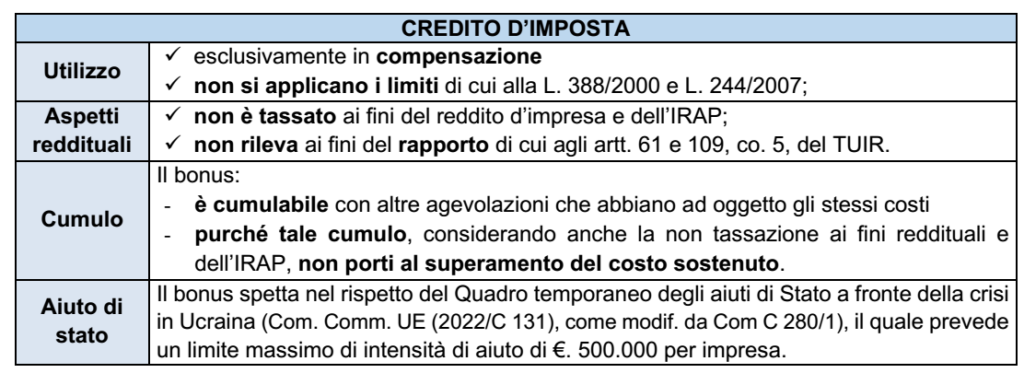

Il bonus è utilizzabile esclusivamente in compensazione: ▪ con mod. F24 presentato tramite i servizi telematici dell’Agenzia Entrate ▪ decorsi 10 gg dalla trasmissione dei dati di cui appresso

Il Ministero dello Sviluppo Economico, con un Comunicato stampa dell’8/07/2022, informa che, al fine di garantire un sistema efficace di attività formative 4.0 e sviluppare nuove competenze digitali tra i lavoratori, ha firmato un DM con cui riconosce alle imprese, un credito d’imposta potenziato fino al 70% per le piccole e al 50% per le medie, nel caso in cui questi servizi siano eseguiti da soggetti certificati dallo stesso MISE. ll decreto attuativo rende operativo il nuovo regime fiscale agevolativo sulla formazione 4.0, previsto nel Decreto legge “Aiuti” al fine di rafforzare i percorsi formativi in modo che siano coerenti alla trasformazione tecnologica dei processi produttivi e legati ai fabbisogni delle imprese nell’ambito del piano transizione 4.0. Il ministro Giorgetti ha dichiarato che “Sostenere gli investimenti delle imprese in formazione e crescita delle competenze digitali dei lavoratori è uno dei pilastri, insieme a innovazione e ricerca, della strategia messa in campo dal Governo per modernizzare l’industria manifatturiera”. “L’obiettivo è creare le condizioni per promuovere un modello di fare impresa in cui il fattore umano sia tutelato e valorizzato, anche attraverso un efficace sistema di certificazione delle attività formative. È infatti importante per il futuro del Paese fornire una risposta adeguata alla domanda di maggiori competenze professionali che dovranno accompagnare la trasformazione tecnologica e digitale dei processi produttivi”. In particolare, le nuove aliquote del credito d’imposta per la formazione 4.0 vengono incrementate: -Dal 50% al 70% delle spese ammissibili nel limite massimo annuale di 300.000 euro per le piccole imprese; -Dal 40% al 50 % delle spese ammissibili nel limite massimo annuale di 250.000 euro per le medie imprese. Per le grandi imprese il credito rimane al 30% delle spese ammissibili nel limite massimo annuale di 250 mila euro. Le attività formative riguarderanno i settori delle vendite e marketing, informatica, tecniche e tecnologia di produzione, e dovranno essere svolte da soggetti qualificati esterni all’impresa, tra cui rientreranno anche i centri di competenza ad alta specializzazione e gli EDIH (European Digital Innovation Hubs). A garanzia dell’effettivo svolgimento delle attività formative e del loro livello qualitativo sono inoltre introdotti specifici parametri che vincoleranno l’erogazione del contributo agevolativo alla certificazione dei risultati conseguiti dai lavoratori, sia in termini di acquisizione che di consolidamento di competenze professionali 4.0. Il decreto entrerà in vigore dopo pubblicazione in Gazzetta ufficiale.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.