| Sintesi: il credito d’imposta in favore delle imprese “non energivore” è stato esteso, per i consumi relativi ad ottobre e novembre 2022, i soggetti dotati di contatori con potenza almeno di 4,5 kW (in luogo di 16,5 kW). Esso spetta sole se la media del costo riferito al 3° trimestre 2022 (al netto di imposte ed eventuali sussidi) ha subito un incremento di almeno il 30% rispetto al corrispondente prezzo medio del 3° trimestre 2019. Le imprese costituite dopo tale data sono prive del dato storico di riferimento; è probabile che, anche per esse, vada fatto riferimento al prezzo medio nazionale (PUN), previsto per le sole imprese energivore. Per quanto attiene, poi, le imprese costituitesi a seguito di operazione straordinaria, l’Agenzia ha recentemente chiarito che l’avente causa (conferitaria) non può avvalersi del dato storico della dante causa (conferente), in quanto soggetto giuridico differente. |

Come noto, con una serie di recenti decreti legge il legislatore ha previsto dei crediti d’imposta alle

imprese finalizzati a contenere i rincari nel costo dell’energia elettrica e del gas naturale nel 1°,

nel 2°e nel 3° trimestre 2022, operando una distinzione tra imprese “energivore” / “non energivore”

e tra imprese “gasivore” / “non gasivore”.

In ultimo, il DL n. 144/2022 (“cd. Decreto “Aiuti-ter”):

➜ oltre ad estendere l’agevolazione alle spese sostenute nei mesi di Ottobre e Novembre

2022 ed a prorogare al 31/03/2023 il termine di utilizzo del credito d’imposta riferito ai consumi

relativi sia al 3° trimestre 2022 che ai citati mesi di Ottobre e novembre 2022

➜ ha ampliando la platea dei beneficiari da considerare “non energivori”, includendo numerose

imprese di piccole dimensioni.

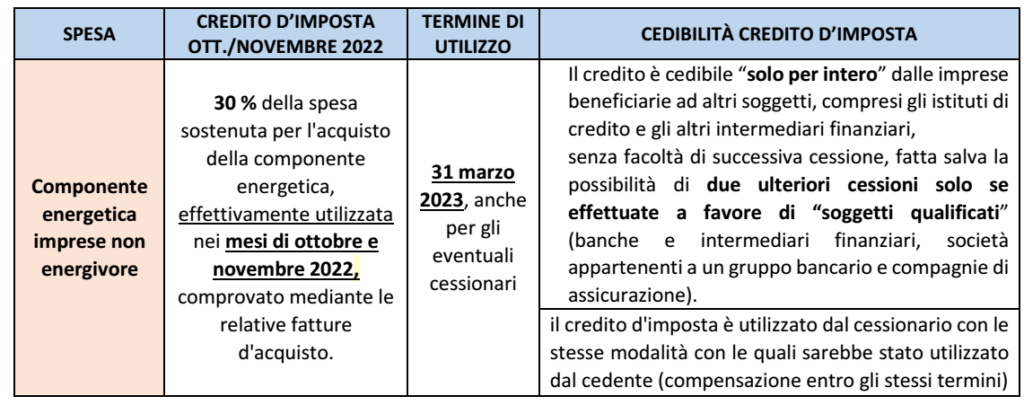

In particolare, il credito d’imposta è stato esteso, per i consumi relativi ad Ottobre e novembre 2022,

alle imprese dotate di contatori con potenza pari almeno a 4,5 kW .

| CESSIONE DEL CREDITO CON VISTO DI CONFORMITÀ |

Le imprese beneficiarie, in alternativa all’utilizzo in via diretta del credito d’imposta possono procedere alla sua cessione a terzi, richiedendo l’apposizione del visto di conformità alla documentazione che attesta la sussistenza.

Il credito d’imposta è utilizzato dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente, ossia in compensazione tramite mod. F24, entro gli stessi termini.

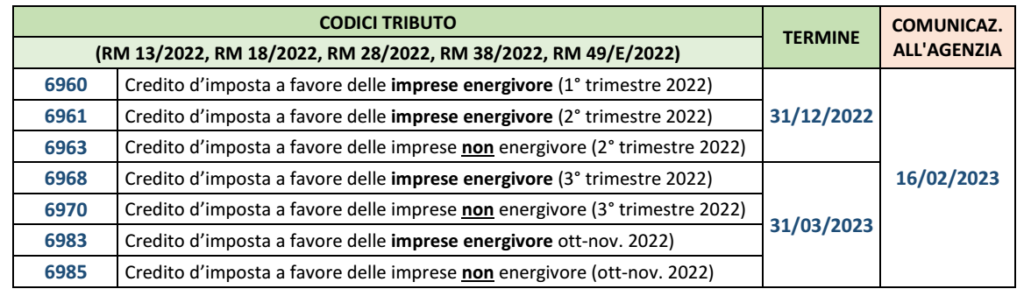

| COMUNICAZIONE ALL’AGENZIA ENTRATE |

I beneficiari di tutti i citati crediti d’imposta (energivori/non energivori e gasivori/non gasivori) entro il 16 febbraio 2023, sono tenuti ad inviare all’Agenzia delle Entrate un’apposita comunicazione sull’importo del credito maturato nell’esercizio 2022.

L’Agenzia delle entrate, con apposito provvedimento, dovrà definire contenuto e modalità di invio

della comunicazione.

Cessione del credito: l’obbligo va assolto anche nel caso in cui il credito d’imposta sia stato ceduto a terzi

| TERMINE DI UTILIZZO |

Il termine di utilizzo in compensazione è differenziato come segue:

| IMPRESE NON ENERGIVORE NEOCOSTITUITE |

Una prima criticità si verifica nel caso di imprese costituite successivamente al mese di luglio 2019 (per il credito d’imposta dei mesi di ottobre e novembre 2022) o al mese di marzo 2019 (per il credito d’imposta riferito al 3° trimestre 2022).

Come anticipato, il credito d’imposta spetta se, per la singola impresa:

▪ il prezzo della componente energetica, calcolato sulla base della media riferita al terzo trimestre 2022, al netto delle imposte e degli eventuali sussidi

▪ ha subito un incremento del costo per kWh superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

Dunque ai fini del calcolo del bonus, occorre riferirsi a due dati storici che

➜ per i mesi di Ottobre e Novembre 2022: sono riferiti:

– al prezzo medio del 3° trimestre 2022

– ed al prezzo medio del 3° trimestre 2019.

➜ per il terzo trimestre 2022: sono riferiti:

– al prezzo medio del 2° trimestre 2022

– ed al prezzo medio del 2° trimestre 2019.

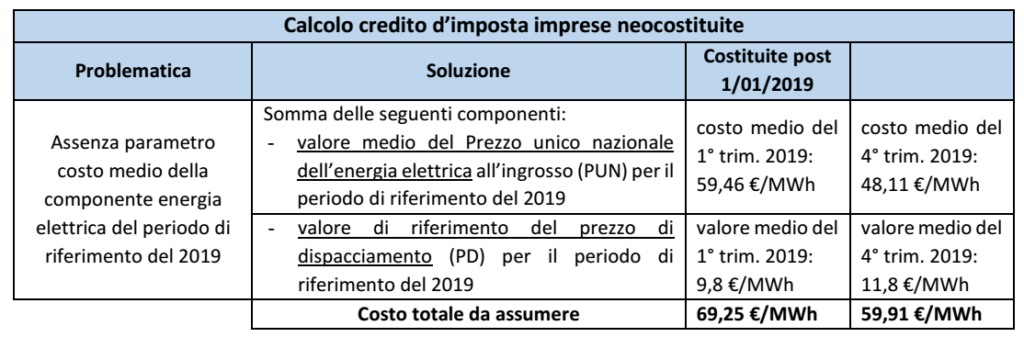

Per le imprese prive del secondo parametro di riferimento in quanto costituitesi solo successivamente

a tale data, si è posto il problema di come individuare l’incremento minimo del costo.

A tal fine, in via interpretativa, la CM 13/2020 ha ritenuto potersi fare riferimento al Prezzo unico

nazionale (analogamente a quanto previsto per le imprese energivore che autoconsumano l’energia prodotta)

Per quanto attiene il credito d’imposta spettante per i mesi di ottobre e novembre 2022 occorre fare

riferimento al medesimo costo totale riferito al 3° trimestre 2019; per il 3° trimestre 2022 occorre fare

riferimento al costo totale riferito al 2° trimestre 2019.

In attesa che l’Agenzia Entrate ufficializzi l’entità di tali dati, una consultazione dei dati storici resi disponibili dal GME porta a ritenere che tali valori vadano determinati come segue:

▪ per ottobre e novembre 2022: €. 62,44 (dato dalla somma tra il costo medio per il 3° trimestre 2019 di

€. 50,68 ed il prezzo del dispacciamento di €. 11,7)

▪ per il 3° trimestre 2022: €. 60,76 (dato dalla somma tra il costo medio per il 2° trimestre 2019 di €.

50,87 ed il prezzo del dispacciamento di €. 9,9).

Una volta conosciuto tali dati, anche le imprese costituite a partire dal 2° e 3° trimestre 2019

(energivore o meno) potranno procedere al conteggio del credito d’imposta spettante.