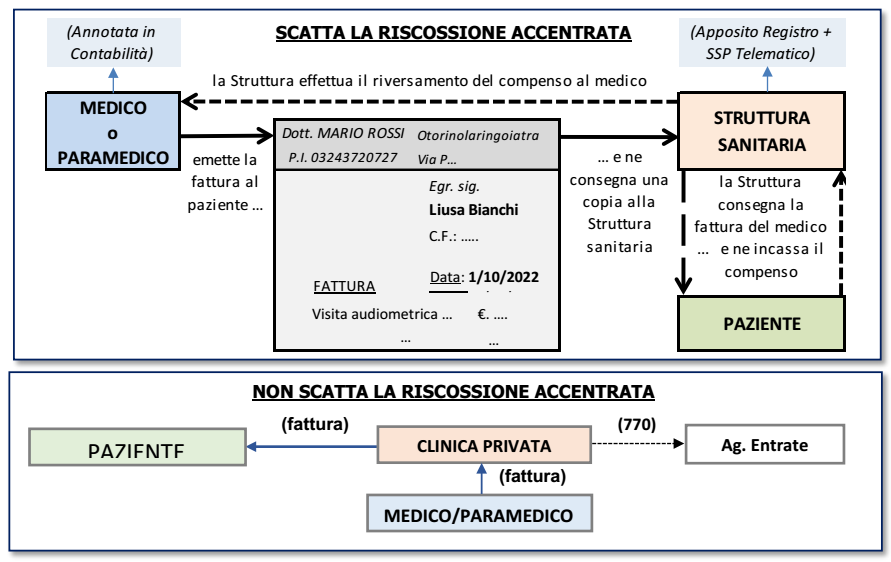

La Legge Finanziaria 2007 (art. 1 c. da 38 a 42 L. 296/2006) ha introdotto il cd. “accentramento della riscossione dei corrispettivi” dovuti ai medici, obbligando le strutture sanitarie private • incassare i compensiin nome e per conto del medico/paramedico, riversandoli poi a quest’ultimo • annotare i compensi incassati per ciascuna prestazione nelle proprie scritture contabili obbligatorie (o in un apposito registro) dove indicare: – data del pagamento e estremi della fattura emessa dal professionista – generalità e codice fiscale del professionista destinatario del compenso – ammontare del corrispettivo riscosso e le modalità di pagamento • comunicare, entro il 30/04 di ciascun anno, l’ammontare complessivo dei compensi riscossi nell’anno precedente per conto di ciascun professionista.

La procedura di riscossione si applica limitatamente: ⇨ ai compensi per le prestazioni sanitarie rese dal professionista ⇨ in relazione ad un rapporto intrattenuto da questi direttamente con il paziente (e non intrattenuto con la struttura sanitaria).

N.B.: in sostanza, il paziente deve essere “cliente” del medico, non della Struttura sanitaria.

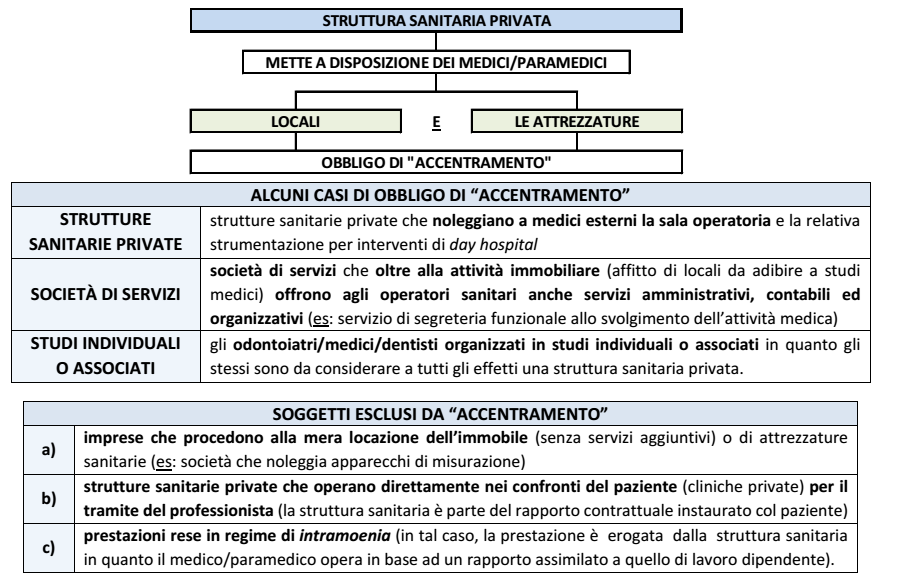

AMBITO DI APPLICAZIONE

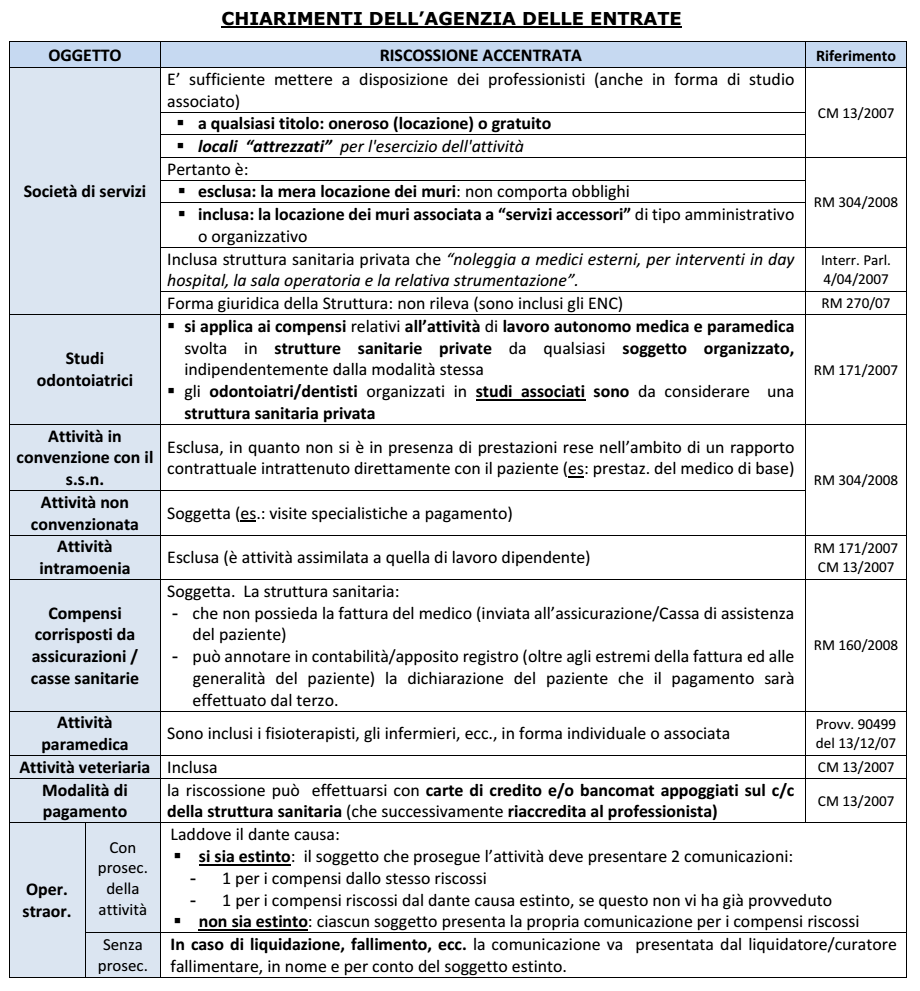

Il Provv. 13/12/2007 ha individuato le “strutture sanitarie private” obbligate all’”accentramento”: ➔ le società, gli istituti, le associazioni, i centri medici e diagnostici e ogni altro ente o soggetto privato, con o senza scopo di lucro, che operano nel settore dei servizi sanitari e veterinari nonché ogni altra struttura, in qualsiasi forma organizzata Nota: dal punto di vista soggettivo la disposizione è “omnicomprensiva”, rimanendo esclusa la sola persona che opera quale “privato” nel mettere a disposizione la “struttura organizzata” ai medici/paramedici ➔ che: ✓ metta a disposizione a qualunque titolo (locazione o comodato) locali ad uso sanitario ✓ forniti delle attrezzature necessarie per l’esercizio della professione medica o paramedica. Nota: si deve trattare di locali “attrezzati” (non riguarda, pertanto, i soli “muri”) per l’esercizio dell’attività medica/paramedica svolta in forma autonoma

MEDICI CONVENZIONATI CON SSN

Per i medici di medicina generale operanti in strutture sanitarie (es.: più studi medici nello stesso locale, con spese condivise di segreteria), l’accentramento dei corrispettivi (RM 304/2008): ✓ è escluso: per le prestazioni effettuate nell’ambito dell’attività convenzionata con il SSN ✓ si applica: per le prestazioni estranee alla convenzione con il SSN (es: visite specialistiche a pagamento).

LA COMUNICAZIONE ANNUALE(MOD. SSP)

La comunicazione dei compensi riscossi nel 2022 per conto di ciascun medico/paramedico, va effettuata esclusivamente in via telematica utilizzando l’apposito mod. SSP entro il 30 aprile di ciascun anno, relativamente ai compensi riscossi l’anno precedente.

N.B.: il 30/04/2023 cade di domenica, mentre il 1/05/2023 è festivo: l’invio è pertanto differito al 2 maggio.

ASPETTI SANZIONATORI

Per gli obblighi evidenziati, possono trovare applicazione le seguenti sanzioni: a) mod. SSD: ove la trasmissione telematica sia omessa/incompleta o infedele: si applica la sanzione amministrativa da €. 250 a €. 2.000 (art. 11 c. 1 lett. a) D.Lgs. 471/97) b) adempimenti: la violazione all’obbligo di accentramento degli incassi e/o di annotazione degli stessi, è sanzionato da € 1.000 a € 8.000 (art. 9 D.Lgs. 471/97)

Entro il prossimo 02/05/2023 (il 30/04/2023 cade di domenica) i contribuenti interessati devono presentare, in via telematica, all’Agenzia delle Entrate-Riscossione, l’istanza di adesione alla definizione agevolata dei carichi affidati agli agenti della riscossione tra il 1° gennaio 2000 e il 30 giugno 2022.

Come noto, la legge di Bilancio 2023 ha riproposto la possibilità di definire in via agevolata (cd. “Rottamazione-quater”) • i debiti risultanti dei carichi (relativi non solo a cartelle di pagamento notificate, ma anche ad avvisi di accertamento direttamente esecutivi e ad “avvisi di addebito” Inps, privi della formazione di un “ruolo”): • affidati agli agenti della riscossione dal 1/01/2000 al 30/06/2022 -col pagamento del capitale, nonché dei diritti di notifica e delle spese esecutive eventualmente maturate -senza sanzioni incluse negli stessi carichi, interessi (di mora o di ritardata iscrizione a ruolo), nonché dell’aggio.

A tal fine, l’Agenzia delle Entrate riscossione ha pubblicato sul proprio sito l’apposita procedura per l’invio telematico delle istanze di adesione. A differenza delle precedenti definizioni agevolate dei ruoli, l’istanza non può più essere presentata tramite PEC agli appositi indirizzi a suo tempo forniti dall’AdE-R.

Possono essere definiti i carichi affidati all’Agente della riscossione nel periodo compreso tra il 1° gennaio 2000 e il 30 giugno 2022 inclusi quelli: • contenuti in cartelle non ancora notificate • interessati da provvedimenti di rateizzazione o di sospensione; • già oggetto di una precedente rottamazione anche se decaduta dalla misura agevolativa per il mancato, tardivo, insufficiente versamento di una delle rate del precedente piano di pagamento.

Sono invece esclusi dalla rottamazione: • i carichi affidati all’Agente della riscossione prima del 1° gennaio 2000 e dopo il 30 giugno 2022; • i carichi relativi a: 1. somme dovute a titolo di recupero degli aiuti di Stato; 2. crediti derivanti da pronunce di condanna della Corte dei conti; 3. multe, ammende e sanzioni pecuniarie dovute a seguito di provvedimenti e sentenze penali di condanna; 4. risorse proprie tradizionali dell’Unione Europea e l’IVA riscossa all’importazione.

• le somme affidate dagli enti della fiscalità locale e/o territoriale per la riscossione a mezzo avvisi di pagamento (GIA).

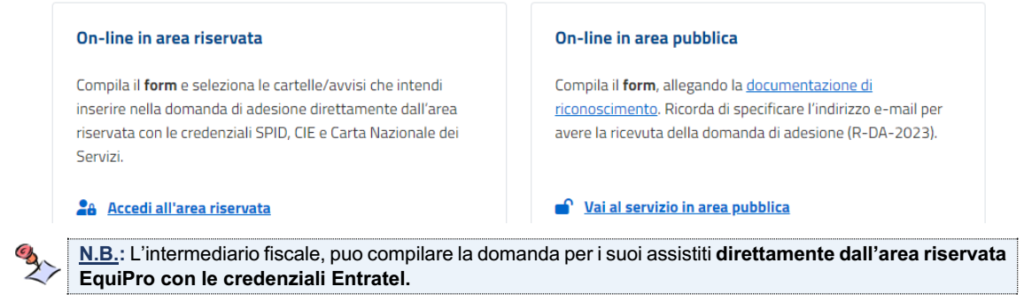

L’adesione alla rottamazione può essere effettuata solo con modalità telematiche. Infatti, sul sito dell’Agenzia delle Entrate-Riscossione è disponibile un apposito servizio che prevede la possibilità di presentare la domanda di adesione, on line, ma in due modalità differenti: • in area riservata; • in area pubblica.

Nel primo caso, accedendo alla propria area riservata con le credenziali SPID, CIE e Carta Nazionale dei Servizi si può compilare un form nel quale vanno indicate le cartelle e/o avvisi da inserire nella domanda di adesione.

Da evidenziare che, accedendo in area riservata, è prevista la possibilità di selezionare quali cartelle si decide di far rientrare nella rottamazione, potendone escludere alcune.

Nel secondo caso, invece, si accede alla compilazione di un form cui va allegata apposita documentazione (variabile a seconda della natura giuridica del richiedente).

Dopo aver inviato la richiesta, il contribuente: • se ha presentato la domanda in area riservata, riceverà una email di presa in carico con allegata la ricevuta di presentazione della domanda di adesione (R-DA-2023). • se ha presentato la domanda in area pubblica, la procedura è più articolata; infatti: 1. riceverà una prima e-mail all’indirizzo che hai indicato, con un link da convalidare entro le successive 72 ore. Decorso tale termine, il link non sarà più valido e la richiesta sarà automaticamente annullata; 2. dopo la convalida della richiesta, una seconda e-mail indicherà la presa in carico, con il numero identificativo della pratica e il riepilogo dei dati inseriti; 3. se la documentazione allegata è corretta, verrà inviata una terza e-mail con allegata la ricevuta di presentazione della domanda di adesione (R-DA-2023).

L’Agente della riscossione, a sua volta, deve comunicare all’interessato, entro il 30/06/2023, l’ammontare complessivo delle somme dovute per la definizione e di quello delle singole rate, con le relative scadenze.

Entro la stessa data va comunicato l’eventuale diniego, con l’evidenza delle motivazioni per le quali non è stata accolta la richiesta di definizione agevolata.

A differenza di quanto previsto per altre definizioni agevolate, quali il ravvedimento speciale e la sanatoria delle irregolarità formali, le cui date hanno subito alcune proroghe ad opera del D.L. n. 34/2023, per la rottamazione quater resta tutto confermato.

Pertanto, l’importo dovuto per la definizione dei ruoli può essere versato scegliendo tra: • unica soluzione, entro il 31/07/2023; • numero massimo di 18 rate (quindi in 5 anni) consecutive, di cui: 1. le prime due con scadenza il 31 luglio e il 30 novembre 2023 pari, ciascuna, al 10% delle somme complessivamente dovute a titolo di definizione agevolata; 2. le restanti 16 rate, di pari importo, ripartite nei successivi 4 anni, andranno saldate il 28 febbraio, il 31 maggio, il 31 luglio e il 30 novembre di ciascun anno a decorrere dal 2024.

Il pagamento rateizzato prevede l’applicazione degli interessi al tasso del 2% annuo, a decorrere dal 1° agosto 2023.

Per pagare sono disponibili i seguenti canali: • sito istituzionale dell’Agenzia delle EntrateRiscossione; • app EquiClick; • domiciliazione sul conto corrente; • moduli di pagamento utilizzabili nei circuiti di pagamento di sportelli bancari, uffici postali, home banking, ricevitorie e tabaccai, sportelli bancomat (ATM) che hanno aderito ai servizi CBILL, Postamat; • sportelli di Agenzia delle EntrateRiscossione prenotando un appuntamento nei giorni dal lunedì al venerdì.

In caso di omesso ovvero insufficiente o tardivo versamento, superiore a cinque giorni, dell’unica rata ovvero di una di quelle in cui è stato dilazionato il pagamento, la definizione agevolata risulta inefficace e i versamenti effettuati sono considerati a titolo di acconto sulle somme dovute.

La procedura di “Rottamazione-quater”, che permette la definizione agevolata dei carichi (cartelle di pagamento, avvisi di accertamento direttamente esecutivi e ad “avvisi di addebito” Inps) affidati agli agenti della riscossione dal 1/01/2000 al 30/06/2022, è operativa già da gennaio 2023 (v. RF-fl 011/2023).

Al fine di agevolare i contribuenti nell’adesione alla definizione, il mese scorso AdE-R ha attivato un servizio on line per richiedere la posizione debitoria di ciascun contribuente con riferimento ai carichi che possono essere definiti (v. RF-fl 029/2023).

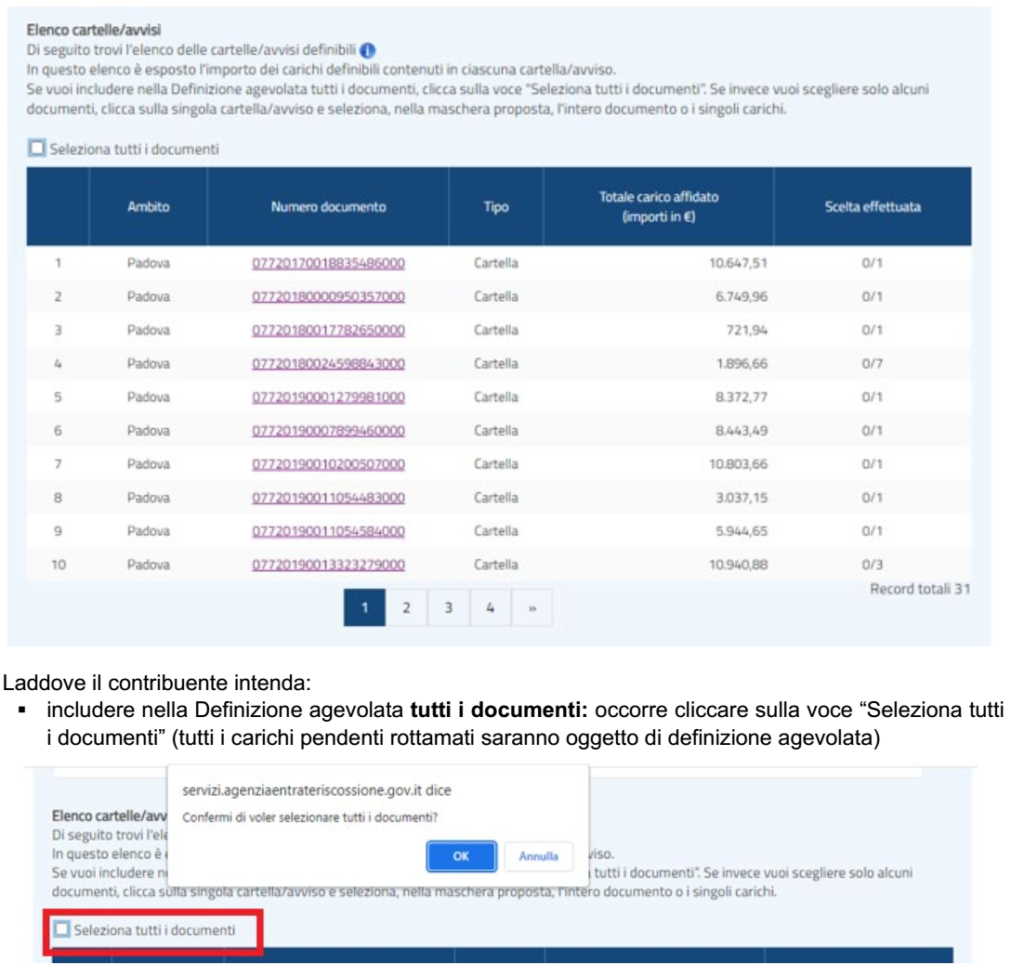

Con Comunicato del 7/04/2023, AdE-R ha superato tale soluzione tramite l’implementazione ▪ di un servizio online di compilazione della domanda di adesione ▪ che permette di visualizzare direttamente l’elenco dei carichi definibili ▪ potendo il contribuente selezionare i carichi che intende definire (senza necessità di indicare i dati identificativi degli atti, potendoli direttamente selezionare a video).

N.B.: il servizio si limita, di fatto, a controllare la data di primo affidamento del carico (non deve essere successivo al 30/06/2022, né deve essere antecedente al 1/01/2020) e se i carichi siano riferiti a debiti n oggettivamente non definibili, (dazi ed Iva all’importazione, ecc.)

In seguito all’accesso, è possibile scegliere tra le seguenti alternative.

ELENCO DEI DEBITI “DEFINIBILI”

La novità portata la scorsa settimana dall’Agenzia delle Entrate-Riscossione è data dalla possibilità di selezionare direttamente: ➔ quali cartelle o avvisi tra quelli definibili; ➔ far rientrare nella richiesta di rottamazione quater.

▪ includere solo alcuni documenti (es: in quanto è in contenzioso con alcune cartelle): è necessario selezionare ciascuna singola cartella/avviso, selezionando, nella maschera proposta: ✓ l’intero documento (si intende rottamare l’intera cartella con tutti i carichi ivi inclusi) ✓ o i singoli carichi all’interno del documento (s’intende rottamare solo alcuni tributi all’interno della cartella).

N.B.: si tratta, in sostanza, di una guida alla compilazione che evita di dover andare a indicare manualmente il numero dell’atto e che semplifica la procedura di presentazione della domanda.

DOMANDE DISTINTE PER OGNI CARICO E’ possibile presentare, anche in tempi differenti ma comunque entro il 30/04/2023 ▪ distinte domande riferite ai diversi carichi ▪ a ciascuna delle quali sarà collegato un proprio piano di definizione (e, dunque, un piano rateale di pagamento, nel caso in cui non si intenda pagare in soluzione unica al luglio)

N.B.: la “separazione” delle domande può essere consigliata nel caso in cui vi siano dei dubbi circa la possibilità di onorare i piani di pagamento; infatti, in tal modo si può evitare l’eventuale decadenza dalla definizione di uno/più piani (per mancato pagamento di una rata) “trascini” quella degli altri piani di pagamento.

Si noti che, anche nel caso in cui si sia certi di non riuscire ad onorare uno/più piani di rateazione, non vi sono particolari motivi per non includere tutti i carichi pendenti (non impugnati), in quanto: – si ottiene, comunque, il vantaggio di sospendere temporaneamente qualsiasi azione esecutiva/cautelare o di prevenirne di nuove – in seguito all’intervenuta decadenza per mancato pagamento, riprenderanno ordinariamente tutte le azioni esecutive/cautelari e decorreranno nuovamente gli interessi di mora riferiti al carico originario.

PRESA IN CARICO DA PARTE DELL’AGENZIA DELLE ENTRATE

Dopo aver presentato la domanda il contribuente riceve dall’Agenzia delle Entrate – riscossione le seguenti comunicazioni a seconda della modalità di invio utilizzata: ✓ presentato della domanda in area riservata: ricezione di una e-mail di presa in carico con allegata la ricevuta di presentazione della domanda di adesione (R-DA-2023). ✓ presentazione della domanda in area pubblica: – ricezione di una prima e-mail all’indirizzo che hai indicato, con un link da convalidare entro le successive 72 ore. Decorso tale termine, il link non sarà più valido e la richiesta sarà automaticamente annullata; – dopo la convalida della richiesta, ricezione di una seconda e-mail che indica la presa in carico, con il numero identificativo della pratica e il riepilogo dei dati inseriti. – se la documentazione allegata è corretta, verrà inviata una terza e-mail con il link per scaricare, entro i successivi 5 giorni (120 ore dal ricevimento del link), la ricevuta di presentazione della domanda di adesione (R-DA-2023). Decorso tale termine, non sarà più possibile effettuare il download.

Si ricorda che: ✓ l’accoglimento/diniego della domanda è comunicato al contribuente entro il 30/06/2023 ✓ a seguito dell’accoglimento della domanda il contribuente deve provvedere al pagamento, entro il 31/07/2023 (unica soluzione o prima rata), delle somme dovute.

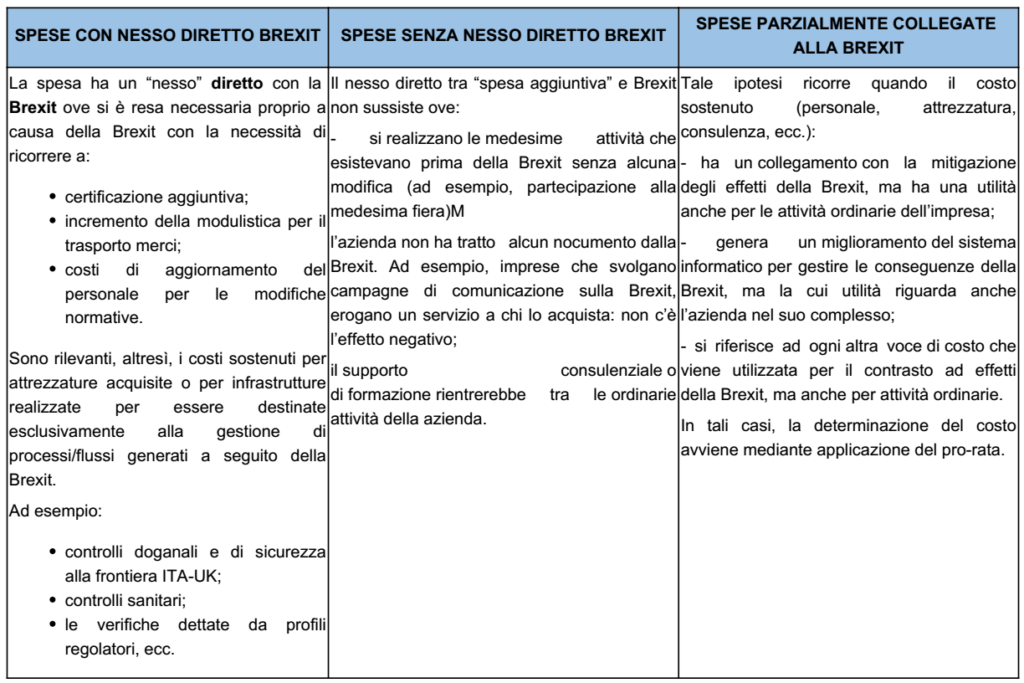

A partire dal 13/04/2023, è possibile presentare la richiesta per i rimborsi delle maggiori spese sostenute a seguito alla Brexit a partire dal 01/01/2020.

Lo ha reso noto con un apposito avviso, l’Agenzia della Coesione Territoriale, che ha predisposto un’apposita piattaforma per la presentazione delle istanze.

Si tratta della Riserva di Adeguamento alla Brexit (BAR), uno “strumento speciale di emergenza una tantum”, istituito dalla Commissione Europea, su impulso del Consiglio Europeo, con il Reg. (UE) n. 1755 del 6 ottobre 2021, con l’obiettivo di contrastare le conseguenze economiche, sociali, territoriali e ambientali della Brexit negli Stati membri e mitigare gli impatti negativi sulla coesione economica, sociale e territoriale.

Sono destinatari della Riserva tutti gli stati membri dell’UE e l’importo assegnato all’Italia ammonta a euro 146.769.412, secondo quanto disposto nell’Allegato alla Decisione C (2021)7330 del 8 ottobre 2021.

Termini e procedure – Per accedere agli incentivi, le imprese devono presentare una proposta di finanziamento che può essere compilata a partire dalle ore 12.00 del 13/04/2023 fino alle ore 12.00 del 12/07/2023.

Le domande saranno valutate con un procedimento a sportello fino a esaurimento delle risorse.

Tutte le imprese private, iscritte nel Registro delle imprese ed effettivamente danneggiate dal recesso del Regno Unito dall’Unione europea, possono beneficiare del contributo al quale sono parimenti ammesse piccole, medie e grandi imprese.

Perché la richiesta sia ammissibile, saranno necessarie la sussistenza dei requisiti soggettivi, la regolarità formale e sostanziale della documentazione e il rispetto dei termini e della procedura.

In particolare, le imprese dovranno evidenziare l’iscrizione al Registro imprese, il rispetto dei termini e delle previsioni previsti dall’avviso nonché il rispetto del Regolamento UE n. 1407/2013.

Il contributo finanziario è in “de minimis” (Reg. UE n. 1407/2013): si prevede, in particolare, la concessione di un contributo a fondo perduto pari al 100% della spesa ritenuta ammissibile, fino ad un massimo di € 200.000.

Il beneficio è concesso a seguito di una procedura di valutazione che si compone di: ▪ una fase di verifica di ammissibilità formale della domanda di finanziamento in esito alla quale la domanda risulterà“ammissibile” oppure “non ammissibile” alla successiva fase; ▪ una fase di valutazione delle proposte di finanziamento.

La selezione valuterà l’adeguata descrizione dell’impatto negativo che l’iniziativa ha contrastato, l’efficacia delle attività realizzate e la portata dell’intervento nonché l’effettivo contrasto degli effetti negativi della Brexit. Ai fini del riconoscimento del contributo, saranno adottati criteri generali di valutazione: ▪ le spese rimborsabili devono essere sostenute durante il periodo di riferimento a partire dal 1° gennaio 2020: si tratta quindi delle sole spese già realizzate; ▪ la riserva può coprire parte delle spese sostenute per la realizzazione di iniziative finanziate da altri fondi e programmi dell’Unione, a condizione che tale sostegno non copra lo stesso costo.

Tuttavia, sulla base delle previsioni regolamentari della BAR, alcune spese non saranno ammissibili. In particolare: ▪ la riserva non finanzia l’IVA; ▪ non sono ammesse le spese a sostegno della delocalizzazione.

Il proponente può partecipare a ciascuna finestra temporale con una sola proposta di finanziamento e partecipare anche a più finestre temporali purché le singole iniziative progettuali comprendano titoli di spesa differenti.

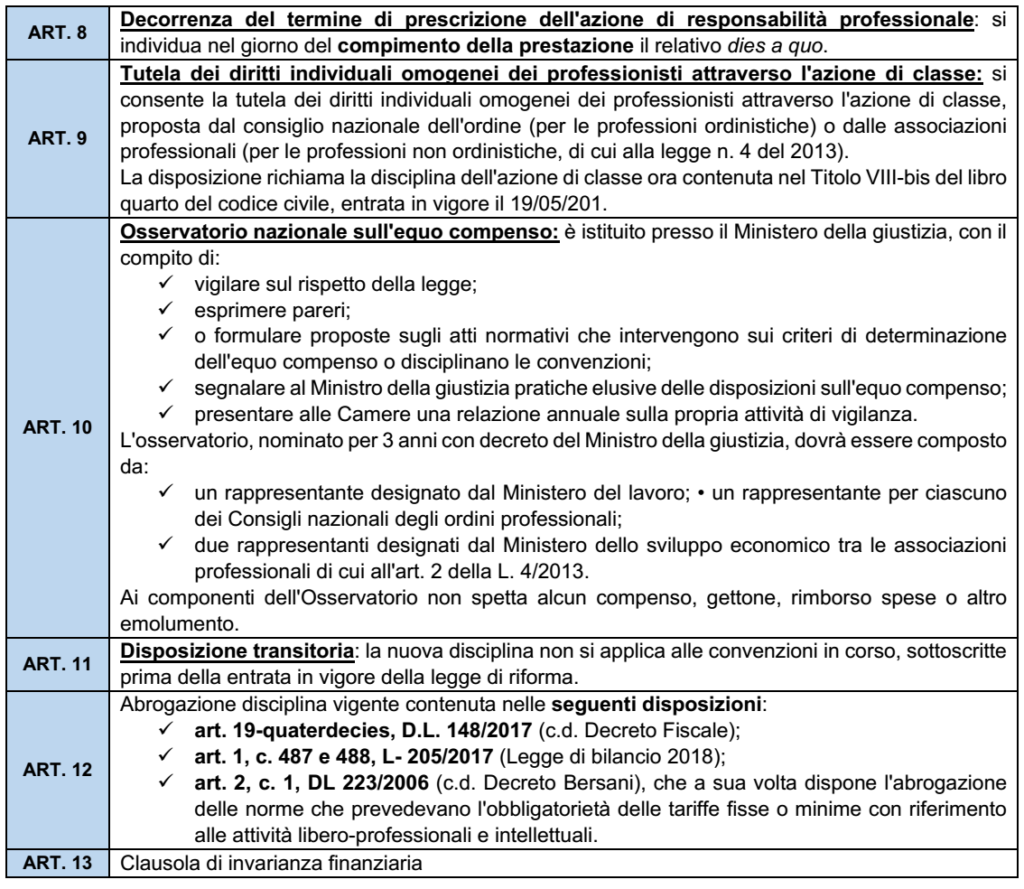

In data 12/04/2023 è stata approvata in via definitiva la nuova disciplina sul cd. “equo compenso” delle “prestazioni professionali”, in attesa di pubblicazione in G.U., finalizzata a tutelare il professionista di determinate situazioni contrattuali.

LA PREVIGENTE DISCIPLINA

La previgente disciplina dell’equo compenso si rinveniva nelle seguenti disposizioni normative: – art. 19-quaterdecies, D.L. 148/2017 (c.d. Decreto Fiscale) – art. 1, c. 487 e 488, L- 205/2017 (Legge di bilancio 2018) intervenute in un primo tempo limitatamente alle prestazioni degli avvocati ed, in seguito, estendendo le disposizioni a tutti i rapporti di lavoro autonomo che interessano i professionisti, iscritti o meno agli ordini e collegi, i cui parametri sono stati definiti da una serie di decreti ministeriali attuativi.

La previgente impostazione era stata oggetto di rilievi da parte dell’Authority sulla concorrenza per una possibile contrarietà ai principi di libera concorrenza previsti dalla disciplina comunitaria.

Le censure: la disciplina – collega l’equità del compenso a parametri tariffari contenuti in DM, con la reintroduzione, di fatti, di“minimi tariffari” (in precedenza soppressi dal DL 1/2012) – ciò ha l’effetto di ostacolare la concorrenza tra professionisti nelle relazioni commerciali con alcune tipologie di clienti c.d. “forti” (inclusa la P.A.)

Anche la Corte UE (sent. 4/07/2019, caso C-377/17) ha avuto modo di affermare che, in materia di compensi professionali: – l’indicazione delle tariffe minime e massime è vietata in quanto incompatibile con il diritto UE; – ma sono comunque ammesse deroghe per motivi di interesse pubblico, come la tutela dei consumatori, la qualità dei servizi e la trasparenza dei prezzi.

IL RECENTE INTERVENTO LEGISLATIVO

Alla luce di tali possibili incompatibilità, il legislatore ha modificato la disciplina sull’equo compenso. ll testo approvato (DDL A.C. 338-B, di cui si attende ora la pubblicazione in GU) si compone di 13 articoli.

LA DEFINIZIONE DI EQUO COMPENSO

L’art. 1 fornisce la definizione di equo compenso, disponendo che, per essere considerato equo, il compenso deve essere: ▪ essere proporzionato: – alla quantità e qualità del lavoro svolto – e al contenuto e alle caratteristiche della prestazione professionale ▪ nonché conforme ai parametri per la determinazione dei compensi previsti dalla legge.

Per la definizione dei “parametri” di conformità, si rinvia a più decreti ministeriali; in particolare:

AMBITO APPLICATIVO

L’art. 2 definisce l’ambito applicativo della “nuova” disciplina sull’equo compenso.

Essa si applica alle prestazioni d’opera intellettuale di cui all’art. 2230 c.c. ▪ regolate da convenzioni (sia preparatorie che definitive, purché vincolanti per il professionista) ▪ che hanno per oggetto l’attività (anche da parte di studi associati o Stp) in favore, alternativamente: ✓ di imprese bancarie e assicurative (e loro controllate e mandatarie) ✓ di imprese che nell’anno precedente al conferimento dell’incarico hanno occupato più di 50 lavoratori o hanno presentato ricavi annui superiori a €. 10 milioni; ✓ della Pubblica amministrazione (ex D.lgs. 176/2015) e delle società partecipate dalla PA.

NULLITÀ DELLE CLAUSOLE CHE NON PREVEDONO UN COMPENSO EQUO

L’art. 3 dispone la nullità (ex tunc, rilevabile d’ufficio) delle clausole (e non del contratto): a)in generale: ✓ che non prevedono un compenso equo e proporzionato (secondo il citato art. 1) per lo svolgimento dell’attività professionale, con riguardo anche ai costi sostenuti dal prestatore d’opera; ✓ che prevedono un compenso inferiore agli importi stabiliti dai parametri per la liquidazione dei compensi.

b)in modo più specifico: delle eventuali seguenti pattuizioni: ✓ al professionista è vietato pretendere acconti nel corso della prestazione; ✓ il professionista deve procedere a delle anticipazioni di spese ✓ al committente sono attribuiti vantaggi sproporzionati rispetto alla quantità/qualità del lavoro svolto o del servizio reso ✓ prevedano quanto segue: – il cliente può procedere a modifiche unilaterali delle condizioni del contratto – al cliente è concessa la facoltà di rifiutare la stipula per iscritto degli elementi essenziali del contratto – al cliente è attribuita la facoltà di pretendere prestazioni aggiuntive che il professionista deve eseguire a titolo gratuito – sono previsti termini di pagamento superiori a 60 giorni dal ricevimento della fattura – in caso di sostituzione di precedente convenzione, la nuova disciplina sui compensi comporta compensi inferiori rispetto alla precedente anche per gli incarichi non ancora ultimati/fatturati – il compenso pattuito per l’assistenza/consulenza in materia contrattuale spetta solo in caso di sottoscrizione del contratto (obbligazione “di risultato”) – il professionista è obbligato a rimborsare al cliente l’utilizzo di servizi di assistenza tecnica la cui fruizione è richiesta dal cliente stesso – professione forense: in caso di liquidazione delle spese di lite in favore del cliente, all’avvocato è riconosciuto solo il minor importo previsto nella convenzione, anche nel caso in cui le spese liquidate siano state, in tutto o in parte, corrisposte/recuperate dalla parte, ovvero solo il minore importo liquidato nel caso in cui l’importo previsto in convenzione sia maggiore.

Nota: non sono nulle le clausole che riproducono disposizioni di legge o attuano princìpi contenuti in convenzioni internazionali delle quali siano parti contraenti i paesi UE.

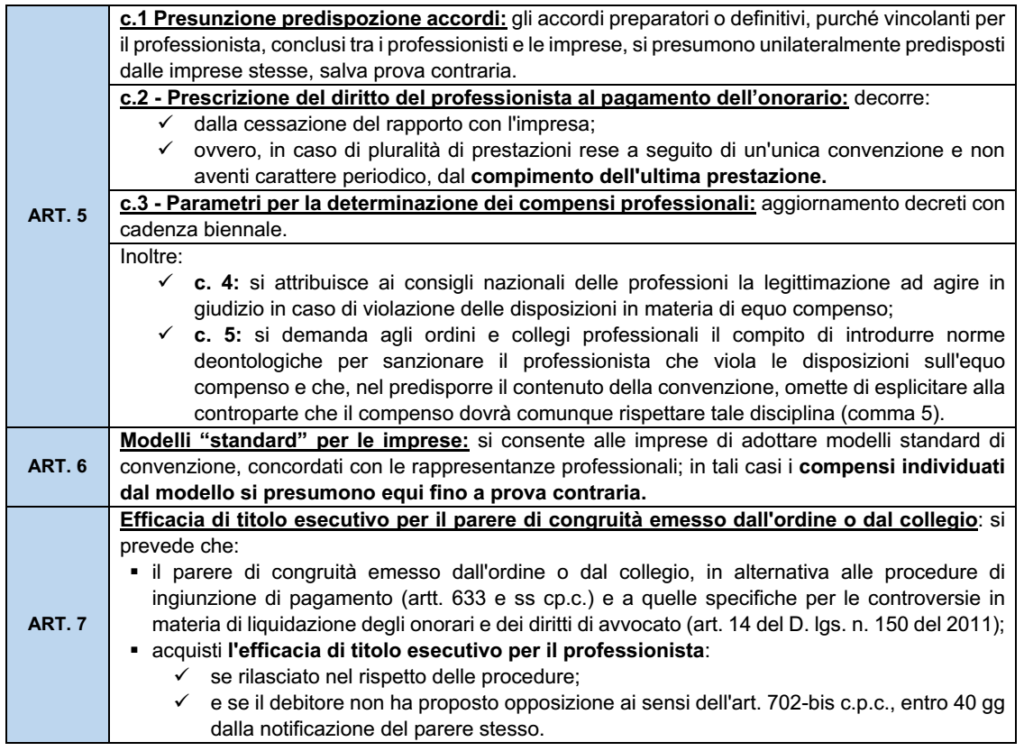

PROCEDURE PER LA NULLITÀ DELLE PATTUIZIONI CONTRATTUALI L’azione per far valere la nullità della pattuizione (accordo di qualsiasi tipo, convenzione, contratto, esito della gara, affidamento, predisposizione di un elenco di fiduciari etc.) e chiedere la rideterminazione giudiziale del compenso per l’attività professionale prestata: – può essere promossa dal professionista; – innanzi al tribunale del luogo ove egli ha la residenza o il domicilio.

Il tribunale procede alla rideterminazione del compenso: secondo i parametri ministeriali in vigore; tenendo conto dell’opera effettivamente prestata

Per le sole professioni ordinistiche è inoltre introdotta la possibilità, per il tribunale, di richiedere al professionista di produrre il parere di congruità del compenso reso dall’ordine o dal collegio professionale. Il parere di congruità costituisce elemento di prova circa le caratteristiche dell’attività prestata; che il tribunale può comunque avvalersi anche della consulenza tecnica, ove indispensabile ai fini del giudizio.

Rimedi per compensi iniqui: il giudice: – rilevato il carattere iniquo del compenso; – ridetermina il dovuto secondo i principi dettati dai decreti ex art. 1 sulla definizione dei parametri dell’equo compenso; – può condannare il cliente al pagamento di un indennizzo in favore del professionista (pari a una somma fino al doppio della differenza tra il compenso e quello originariamente pattuito, fatto salvo il risarcimento dell’eventuale maggiore danno).

ULTERIORI DISPOSIZIONI

Si riassumono, in forma tabellare, le ulteriori disposizioni del provvedimento.

Con la risposta a interpello 290 dell’11/04/2023, l’Agenzia delle Entrate ha chiarito che non concorre alla formazione dell’imponibile IRPEF, l’indennità corrisposta ai rider che utilizzano, su richiesta del datore di lavoro, la propria bicicletta o altro mezzo di trasporto, per effettuare le consegne.

Nel caso di specie, una società attiva nel settore del food delivery, utilizza un modello organizzativo che prevede l’assunzione di rider con contratto di lavoro subordinato.

Per ciò che rileva, l’articolo 14 dell’accordo stipulato tra società e rider prevede una retribuzione oraria, cui deve aggiungersi un importo a titolo di accantonamento al Tfr, il premio di valorizzazione, le indennità aggiuntive e un “rimborso chilometrico”.

Il rimborso spetta ai lavoratori che su richiesta dell’azienda effettuano le consegne con mezzi propri. La società, a copertura integrale e forfetaria di tutti i costi sostenuti versa al dipendente una indennità a titolo di “rimborso chilometrico”, determinata su criteri oggettivi e sulla rilevazione dei dati riguardanti il tipo di veicolo utilizzato.

Nello specifico, per i ciclomotori il riferimento è al valore medio dei rimborsi chilometrici rilevabile dalle tabelle Aci, per le biciclette e le biciclette elettriche allo stesso valore medio rideterminato in proporzione rispetto al costo dei veicoli. La lunghezza dello spostamento è calcolata attraverso l’apposita app aziendale. L’indennità spetta per l’effettuazione delle consegne e non per il tragitto che il rider deve seguire per raggiungere il punto di partenza, per farvi ritorno o per muoversi da e verso la propria abitazione.

In relazione alla fattispecie descritta, si chiede conferma del fatto che i rimborsi in questione non concorrano a formare reddito di lavoro dipendente per i lavoratori e che, quindi, non debbano essere assoggettati alle ordinarie ritenute fiscali, previdenziali e assistenziali. La risposta dell’Agenzia è positiva. Premesso che: • l’art. 51 del Tuir sancisce il principio di onnicomprensività secondo cui, in linea generale, costituiscono reddito “tutte le somme e i valori che il dipendente percepisce nel periodo d’imposta, a qualunque titolo, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro” con: • la CM n. 326/1997 è stato chiarito che, tuttavia, non concorrono alla formazione del reddito le spese di competenza del datore di lavoro anticipate dal dipendente per esigenze operative (es. acquisti di beni strumentali di piccolo valore, come la carta per la fotocopiatrice o le pile per la calcolatrice) • con la RM 178/2003 si è sancito il principio in base al quale non concorrono alla formazione dell’imponibile IRPEF le somme che non costituiscono arricchimento per il dipendente (es.: indennizzi ricevuti a mero titolo di reintegrazione patrimoniale) e le erogazioni a esclusivo interesse del datore di lavoro.

Tali chiarimenti trovano applicazione nel caso di specie, considerando che: • la soluzione adottata è più conveniente per l’azienda rispetto alle spese che dovrebbe affrontare per fornire mezzi propri ai rider; • il mezzo di trasporto messo a disposizione dal dipendente è indispensabile per svolgere il lavoro e costituisce, per questo, anche uno degli elementi valutati ai fini dell’assunzione.

L’art. 8 del DL n. 144/2022 (cd. “Aiuti-ter”) ha previsto lo stanziamento di alcuni Fondi finalizzati all’erogazione di un contributo a sostegno degli enti non commerciali, a fronte dell’incremento dei costi sostenuti nel 2022 per l’energia elettrica ed il gas naturale.

Per l’attuazione della misura si rinviava a un successivo provvedimento attuativo. A tal fine il Consiglio dei Ministri ha emanato il DPCM dell’8/02/2023, in G.U. solo l’11/03/2023, il quale definisce: ✓ la quantificazione del contributo ✓ le modalità ed i termini di presentazione delle istanze per il contributo ✓ nonché le procedure di controllo.

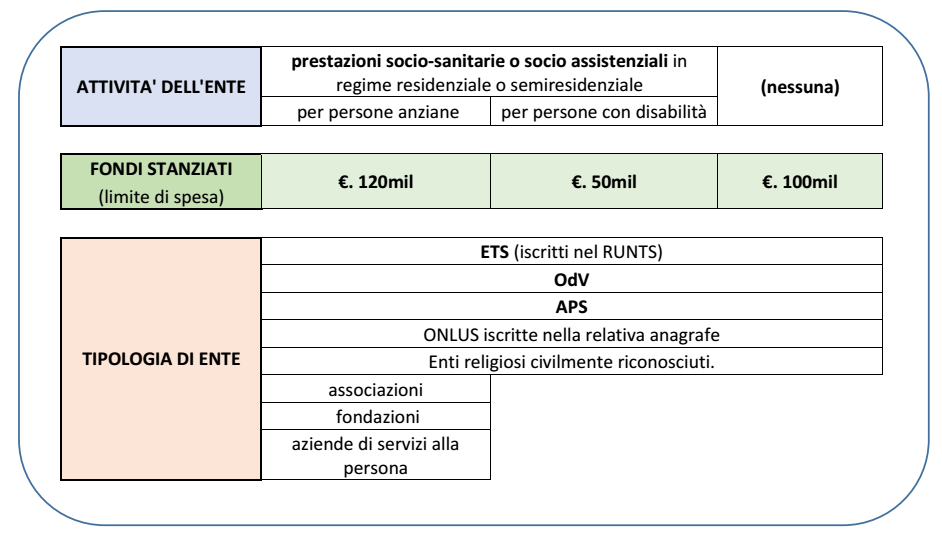

AMBITO SOGGETTIVO

L’art. 8 del Decreto “Aiuti-ter” prevedeva l’erogazione del contributo distinguendo tra enti non commerciali che erogano servizi alla persona rispetto ad altri enti non commerciali.

Il DCPM attuativo ha ora previsto la seguente distinzione: a) ETS, ODV, APS, Onlus ed enti religiosi civilmente riconosciuti che erogano prestazioni sociosanitarie o socio assistenziali in regime residenziale o semiresidenziale per persone con disabilità b) ETS, ODV, APS, Onlus, enti religiosi civilmente riconosciuti, associazioni, fondazioni e aziende di servizi alla persona di cui al DLgs. n. 207/2001, che erogano le medesime prestazioni di cui al punto precedente alle persone anziane c) ETS, ODV, APS, Onlus ed enti religiosi civilmente riconosciuti (in tal caso non è richiesta alcuna particolare tipologia di attività).

ENTITÀ DEL CONTRIBUTO

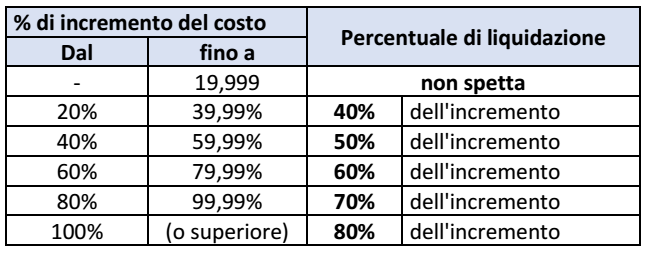

Il contributo viene calcolato in percentuale all’incremento del costo per il pagamento dell’energia termica ed elettrica nel 2022 rispetto all’anno precedente.

Incremento del costo minimo: è pari al 20%.

PERIODI DI RIFERIMENTO Il periodo è differenziato a seconda della tipologia di ente richiedente: ➔ per gli enti di cui ai punti a) e b) precedenti (prestazioni sociosanitarie o socioassistenziali): va fatto riferimento all’incremento rilevato nel 3° trimestre 2022 rispetto al 3° trimestre 2021 ➔ per gli enti di cui al punto c) (non è richiesto lo svolgimento di alcuna particolare attività): va fatto riferimento all’incremento rilevato nei primi 3 trimestri del 2022 rispetto ai primi 3 trimestri 2021. Gli importi vanno rilevati da quanto riportato nelle relative fatture e non è comprensivo di Iva.

Nota: a differenza dei crediti d’imposta alle imprese (energivore/non energiore o gasivore/non gasivore) non viene richiesta alcuna distinzione tra la “componente energia” ed altre componenti (dispacciamento, oneri di sistema, ecc.): pertanto si deve ritenere non si debba fare alcuna distinzione, assumendo il totale delle fatture ricevute per i consumi del periodo.

ENTITÀ DEL CONTRIBUTO: il contributo è calcolato • applicando all’incremento del costo registrato nei periodi di riferimento • le seguenti percentuali di liquidazione

Massimale: per gli enti che rientrano: – nelle tipologie a) o b): il contributo non può eccedere la soglia massima di € 50.000 – nella tipologia c): il contributo non può eccedere la soglia massima di € 30.000.

N.B.: la base agevolata per gli enti “generici” è maggiore, posto che considera i costi riferiti a tre interi trimestri, a differenza degli enti che svolgono attività sociali, che assumono le fatture di un solo trimestre. Tuttavia, il massimale del contributo risulta maggiore per i primi rispetto che i secondi.

Fatture anche per periodi esclusi: la quantificazione del costo avviene applicando un pro-rata temporis:

Esempio: fattura “bimestrale” per i consumi di settembre – ottobre; l’ente dovrà assumere l’importo totale della fattura (netto Iva), dividendolo per i 61gg del bimestre e moltiplicandolo per i 30 gg di settembre.

N.B.: Dal tenore normativo, si deve ritenere che: • non vada fatto riferimento un principio di cassa • posto il riferimento “all’importo totale riportato nelle fatture (…) per il pagamento del costo dell’energia termica ed elettrica”, cioè finalizzate all’acquisto di tali beni. La norma, peraltro, non richiede neanche che le fatture risultino pagate; andrà, poi, chiarito se rilevino eventuali sussidi riconosciuti..

Si noti, infine, che: – in relazione agli enti che erogano prestazioni sociosanitarie/assistenziali: viene fatto riferimento al costo dell’energia termica (oltre che all’energia elettrica) – mentre per gli enti “residuali” viene fatto espresso riferimento al “gas naturale” (oltre all’energia elettrica). Ciò implica che i primi potranno considerare eventuali fatture riferite al teleriscaldamento o a sistemi di riscaldamento diversi dall’utilizzo di gas naturale (caldaie a legna/cippato, energia geotermica, ecc.).

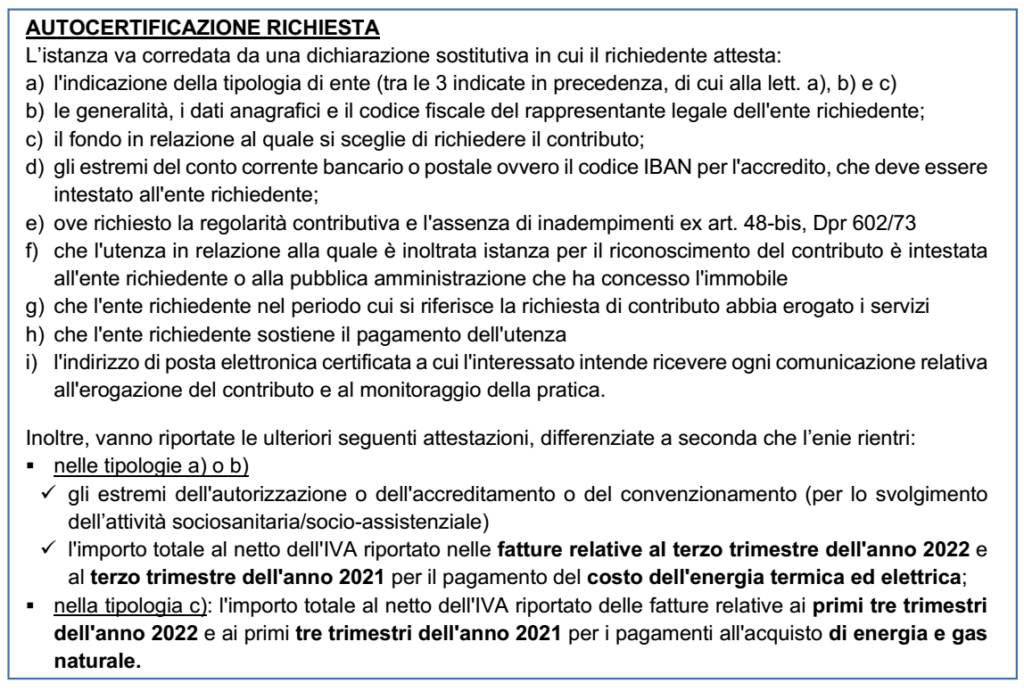

L’ISTANZA DI CONTRIBUTO

Come anticipato, l’ente sarà tenuta inviare apposita istanza per la richiesta del contributo.

A tal fine gli enti dovranno – registrarsi sulla piattaforma informatica denominata “Contributo energia”, accessibile tramite il sito istituzionale del Ministero per le disabilità e dal sito del Ministero del Lavoro – procedere a compilare l’istanza disponibile sulla piattaforma. Non è ammesso alcun altro tipo di invio

La gestione del contributo è deputata a Invitalia Spa, la quale: • oltre a dover istituire la piattaforma, da rendere operativa entro i tre mesi successivi alla stipula di apposita convenzione con i citati Ministeri • effettuerà l’istruttoria delle istanze pervenute, i calcoli per la quantificazione del contributo, nonché tutti i controlli successive (con la gestione dell’eventuale revoca del contributo).

Termine di invio: le istanze potranno essere presentate dalla data di entrata in esercizio della piattaforma fino ai 30 giorni successivi

EROGAZIONE DEL CONTRIBUTO

Successivamente al 30 giorno dalla messa in servizio della piattaforma, Invitalia Spa procederà: • a predisporre distinti elenchi in relazione alle diverse tipologie di enti ammessi • secondo un ordine decrescente a partire dalla maggiore percentuale di incremento dei costi (nel caso di percentuale paritaria, è data priorità al maggiore importo del costo sostenuto) • procedendo all’erogazione dei fondi in soluzione unica fino all’esaurimento delle risorse disponibili, che risultano differenziate a seconda della tipologia di ente: – € 120 milioni: per gli enti con attività sociosanitaria rivolta persone anziane – € 50 milioni: per gli enti con attività sociosanitaria rivolta persone disabili – € 100 milioni: per gli enti “residuali).

CUMULO E ASPETTI FISCALI

Le diverse tipologie di contributo • non sono cumulabili tra loro • ma risultano cumulabili con altre agevolazioni (ove queste ultime non prevedano l’incumulabilità) purché ✓ non eccedono il 100% del costo sostenuto ✓ e, comunque, nel rispetto del regime “de minimis”.

ASPETTI FISCALI Per espressa disposizione della norma istitutiva, i contributi: • non sono imponibili ai fini del reddito d’impresa né dell’IRAP • né rilevano ai fini del rapporto di deducibilità di cui agli artt. 61 e 109, co. 5, del TUIR.

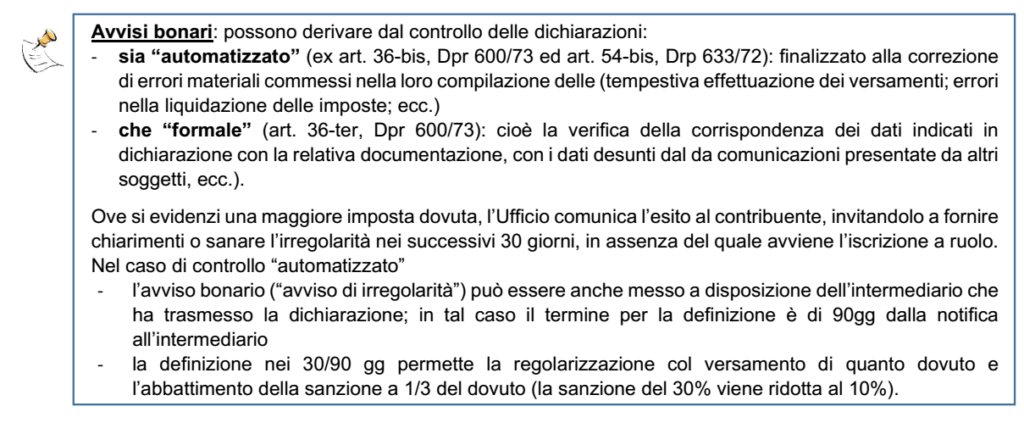

La legge di bilancio 2023, nell’ambito della cd. “tregua fiscale”, ha modificato la disciplina prevista in relazione agli avvisi bonari. In particolare è stata prevista: ▪ una modifica relativa al numero massimo di rate entro cui è possibile ripartire il versamento dovuto ▪ è stata introdotta una definizione agevolata degli avvisi bonari non definiti entro il 1/01/2023.

RATEIZZAZIONE SOMME DOVUTE PER IMPORTI INFERIORI A € 5.000

Con la modifica dell’art. 3-bis, co. 1, DLgs. 462/97 è stato disposto, “a regime”, una riforma delle modalità di dilazione delle somme dovute a seguito: ▪ dei controlli automatizzati della dichiarazione (artt. 36-bis, Dpr 600/73 e 54-bis, Dpr 633/72) ▪ dei controlli formali (ex art. 36-ter, DPR 600/73) che possono essere rateizzate: ➔ in un massimo di 20 rate trimestrali di pari importo ➔ a prescindere dal relativo ammontare (cioè anche per importi inferiori a € 5.000, per i quali la rateizzazione è ordinariamente consentita in un massimo di 8 rate trimestrali).

Decorrenza: la disposizione si applica: – sia alle rateazioni non ancora iniziate al 1/01/2023 (avvisi bonari notificati entro il 31/12/2022) – che alle rateazioni in corso al 1/01/2023, per i quali è possibile procedere alla rideterminazione delle rate per i piani rateali relativi a debiti di importo non superiore a € 5.000

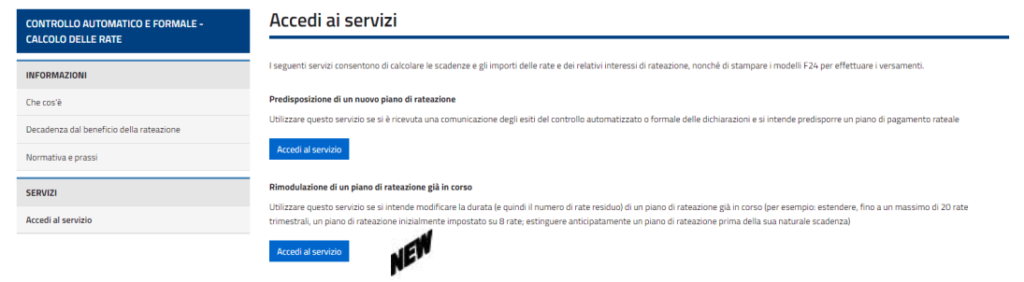

SERVIZIO DI CALCOLO DELL’AGENZIA ENTRATE

Al riguardo l’Agenzia delle Entrate con l’ausilio di Sogei ha predisposto il nuovo servizio di calcolo, il quale senza sostituirsi, a quello già esistente “Controllo automatico e formale – calcolo delle rate” è raggiungibile attraverso i seguenti percorsi: – Home → Cittadini → Pagamenti e rimborsi → Calcolo dei pagamenti → Comunicazioni in seguito a controllo automatico e formale – calcolo delle rate → Accedi al servizio – Home → Schede informative e servizi → Pagamenti → Comunicazioni in seguito a controllo automatico e formale – calcolo delle rate → Accedi al servizio Ora, il percorso porta alla sezione “Accedi ai servizi”, in cui i contribuenti potranno calcolare le scadenze, gli importi delle rate e dei relativi interessi di rateazione, oltre a stampare i modelli F24 per i versamenti.

Gli utenti potranno scegliere: ▪ “Predisposizione di un nuovo piano di rateazione”: per i “nuovi” avvisi bonari, ricevuti dal 2023 (sia da controllo automatizzato che formale delle dichiarazioni); si tratta dell’applicativo già presente in passato, modificato nel senso di permettere la dilazione fino a 20 rate indipendentemente dall’entità del debito ▪ “Rimodulazione di un piano di rateazione già in corso”: per gli avvisi bonari ricevuti fino al 31/12/2022 (prima della introduzione delle novità della Legge di bilancio 2023), ove intendano modificare la durata (e quindi il numero di rate residuo) di un piano di rateazione già in corso.

N.B.: il nuovo applicativo è autonomo rispetto a quello messo a disposizione per la “definizione agevolata” gli avvisi bonari introdotta nell’ambito della “tregua fiscale”, nel senso che per quanto anch’esso provveda ad ampliare la rateizzazione fino a 20 rate, non provvede alla contestuale riduzione (dal 10% al 3%) delle sanzioni.

Il Governo ha recentemente approvato il Disegno di “legge delega” per la riforma fiscale (che, con la “bollinatura”, ha superato il vaglio del rispetto delle finanze pubbliche ed è, ora, in attesa di pubblicazione in G.U.), che, a breve, sarà presentato al vaglio del Parlamento.

Tempi di attuazione: entro 24 mesi dalla data di entrata in vigore della legge, il Governo è delegato ad emanare uno o più decreti legislativi di organica revisione del sistema fiscale complessivo. Il riassetto delle disposizioni avverrà in modo da raccogliere le norme in Testi unici per tipologia di imposta.

Di seguito, si analizzo i principi contenuti della Riforma fiscale in ambito IRPEF, IRES e IVA, anche alla luce della Relazione illustrativa allegata al DDL.

PRINCIPI GENERALI

L’art. 2 del DDL individua i principi e i criteri direttivi generali che il Governo è chiamato ad osservare nell’esercizio della delega.

PRINCIPI E I CRITERI DIRETTIVI GENERALI

✓ riduzione del carico fiscale ✓ sostegno ai nuclei familiari, ai lavoratori ed alle imprese ✓ prevenzione e riduzione dell’evasione/elusione fiscale, da conseguire anche attraverso: – il potenziamento dell’analisi del rischio – maggior ricorso alle tecnologie digitali e alle soluzioni di intelligenza artificiale – pieno utilizzo dei dati provenienti dalla fatturazione elettronica/trasmissione telematica dei corrispettivi e dall’Anagrafe tributaria, anche tramite interoperabilità delle banche di dati – rafforzamento del regime di adempimento collaborativo, anche tramite l’aggiornamento e l’introduzione di nuovi istituti premiali ✓ riduzione carico adempimenti: revisione degli adempimenti dichiarativi e di versamento a carico dei contribuenti ✓ principio di “autonomia”: esclusione di interventi sulle basi imponibili e sulle aliquote dei tributi che non siano del proprio livello di governo.

Principi del diritto Ue: l’art. 3 del DDL prevede delle modifiche in materia di diritto internazionale: ✓ una maggior coerenza con le raccomandazioni OCSE nell’ambito del progetto BEPS (base erosion and profit shifting); ✓ residenza fiscale di persone fisiche e società: adeguamento della definizione di residenza fiscale alla migliore prassi internazionale e alla Convenzioni contro le doppie imposizioni (presumibilmente il riferimento è alla definizione contenuta nel revisionato Modello OCSE, che, come noto, costituisce il “prototipo” di riferimento);

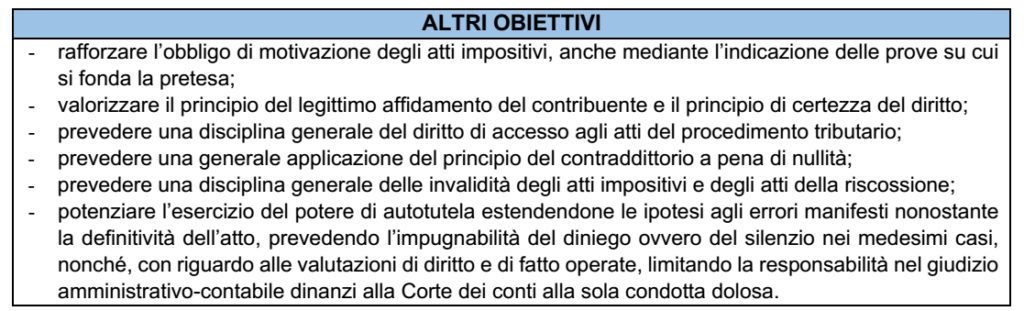

REVISIONE DELLO STATUTO DEL CONTRIBUENTE

L’art. 4 del DDL prevede delle modifiche allo statuto del contribuente. Interpelli: alla luce dell’elevato numero di interpelli posti negli ultimi anni dai contribuenti, si prevede che la loro presentazione: – sia inammissibile ove riferita a casi risolti/risolvibili con altri documenti di prassi (precedenti interpelli) – andrà limitata ai casi in cui non è possibile ottenere risposte scritte mediante servizi di interlocuzione rapida – sarà suborodinata al versamento di un contributo “proporzionato” al valore della questione.

REVISIONE IRPEF

L’art. 5 del DDL prevede l’azione di misure finalizzare alla revisione dell’imposizione IRPEF.

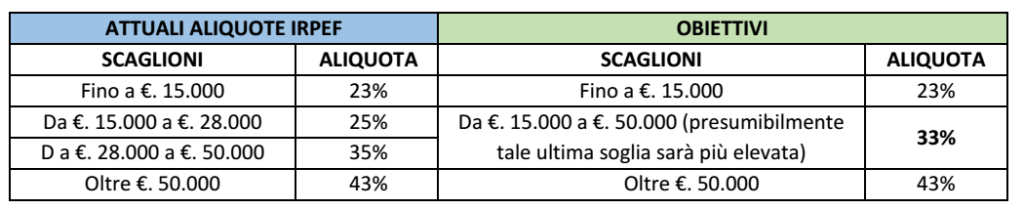

ALIQUOTE IRPEF

L’obiettivo di “revisione” delle aliquote IRPEF dovrebbe prevedere a) un periodo transitorio, con le seguenti 3 aliquote Irpef a scaglioni:

b) la successiva transizione verso l’aliquota impositiva unica.

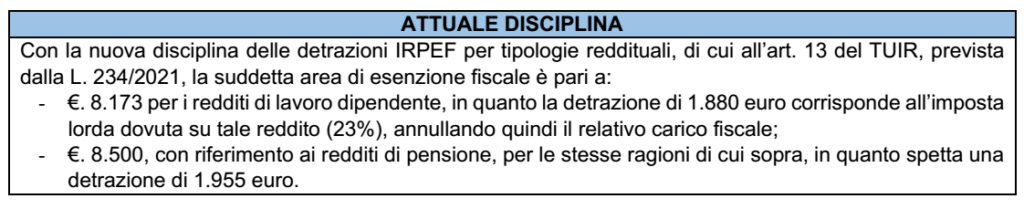

EQUITA’ ORIZZONTALE

Ulteriore obiettivo è il raggiungimento dell’equità orizzontale; ci si riferisce, tra l’altro, all’applicazione: ▪ della medesima area di esenzione fiscale (c.d. “no tax area”); ▪ e del medesimo carico impositivo IRPEF tra redditi di lavoro dipendente e redditi di pensione.

“DETRAZIONI” E “DEDUZIONI” D’IMPOSTA

In linea con le segnalazioni della Corte costituzionale nella sentenza n. 120/2020, si prevede un riordino delle c.s. “tax expenditures”, cioè dell’attuale sistema delle “detrazioni” e “deduzioni” fiscali.

Inoltre, è previsto che, ai fini della spettanza di detrazioni/deduzioni fiscali (o altri benefici di natura fiscale): ✓ vadano ricomprese nel reddito complessivo tutti i redditi assoggettati ad imposte sostitutive o a ritenuta a titolo d’imposta sul reddito delle persone fisiche; ✓ con esclusione dei soli redditi di natura finanziaria.

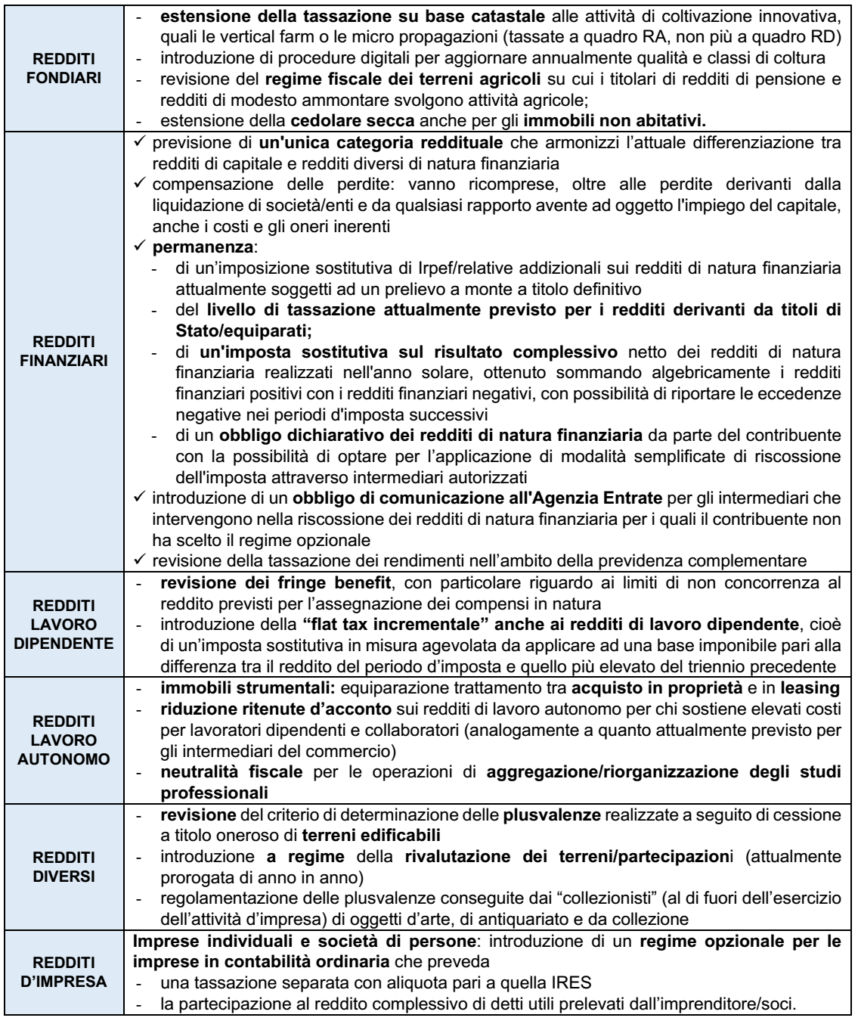

LE PRINCIPALI NOVITÀ SULLE VARIE CATEGORIE REDDITUALI

Sono previste varie novità sulle varie categorie di reddito soggette a IRPEF; le principali si riassumono nella seguente tabella.

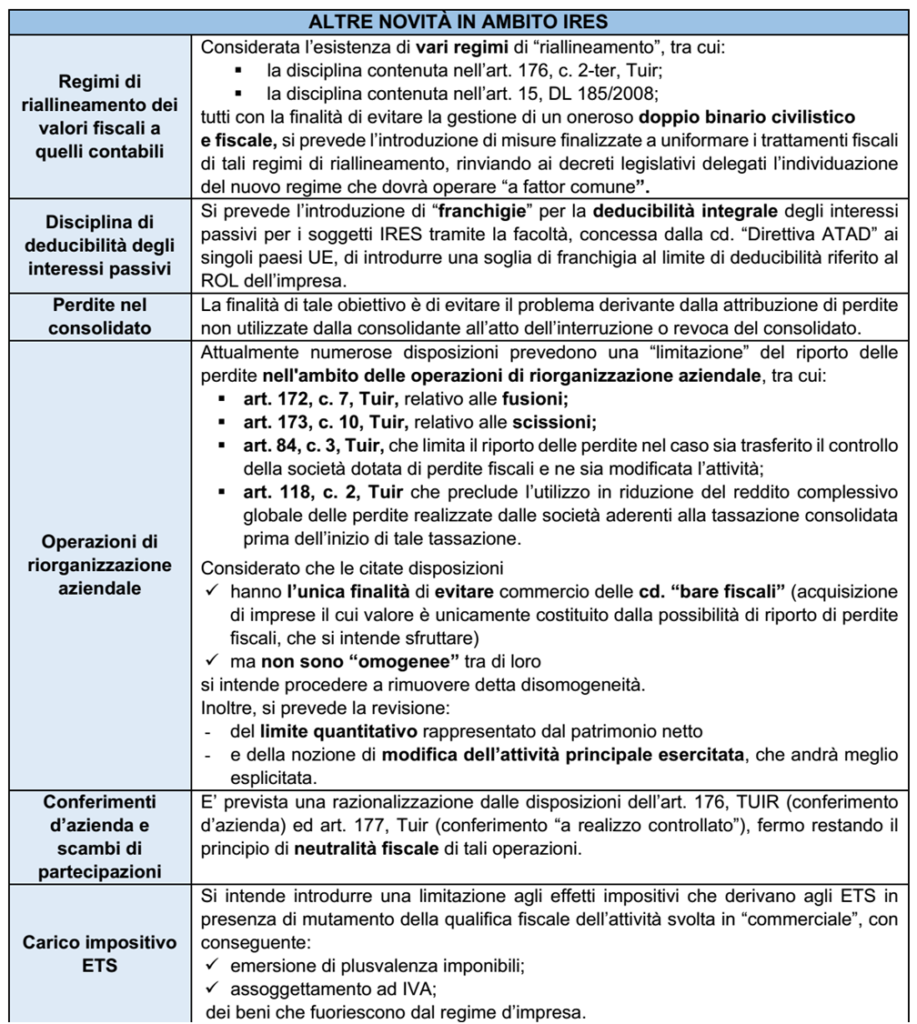

PRINCIPALI NOVITA’ IN AMBITO IRES

Si prevede l’introduzione di una “doppia aliquota” l’IRES: ▪ una ordinaria, del 24% ▪ e una ridotta (probabilmente fissata nel 15%) da applicare: ✓ in relazione all’effettuazione di investimenti ed assunzione di personale (con particolare attenzione per gli over 50 ed i percettori del Reddito di cittadinanza) ✓ con applicazione di una disposizione antielusiva: nei 2 periodi d’imposta successivi: – non risultino decrementati gli investimenti e/o nuove assunzioni – gli utili non siano distribuiti o destinati a finalità estranee all’esercizio dell’attività d’impresa.

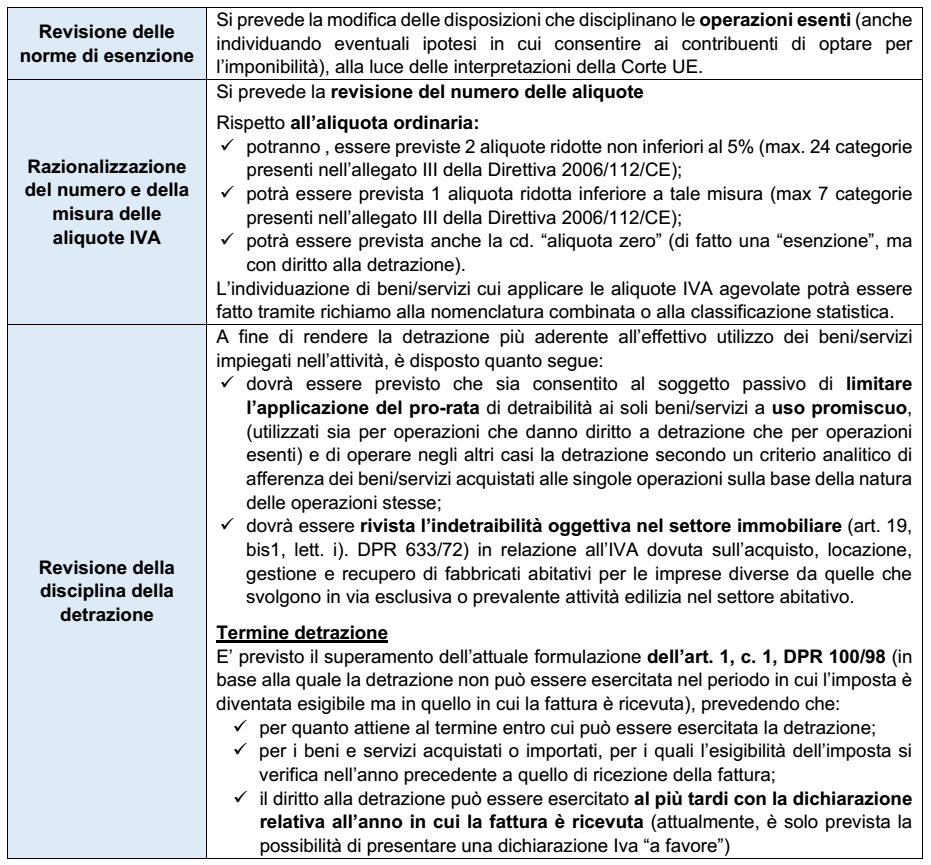

PRINCIPALI NOVITA’ IN AMBITO IVA

L’art. 7 del DDL prevede (oltre all’armonizzazione degli elementi che ancora risultano disallineati rispetto alla disciplina UE) il raggiungimento di modifiche significative in ambito IVA.

ABROGAZIONE IRAP

Si prevede l’abrogazione del tributo e la contestuale istituzione di una sovraimposta tale da assicurare un equivalente gettito fiscale atto a garantire il finanziamento del fabbisogno sanitario, nonché il finanziamento delle Regioni che presentano squilibri di bilancio sanitario.

N.B: Per verificare se l’abrogazione del tributo comporterà dei vantaggi fiscali per coloro che ne sono assoggettati, bisognerà verificare i presupposti, i destinatari e le aliquote del “nuovo” che sarà istituito.

Nella c.d. DL bollette – DL 34/2023 pubb. nella GU del 30/03/2023 – si pone rimedio alla questione relativa al “rapporto” tra l’adesione ad alcuni istituti relativa alla “tregua fiscale” e il processo penale per i reati di omesso versamento IVA, di ritenute e di indebita compensazione di crediti non spettanti.

Si ricorda che le disposizioni in vigore prevedono che tali delitti non sono punibili; ◦ se la definizione viene correttamente perfezionata; ◦ e se le somme sono interamente estinte senza che a ciò possa ostare l’inizio del dibattimento penale di primo grado.

Da un punto di vista normativo, il DLgs. 158/2015 aveva modificato l’art. 13 e introdotto l’art. 13-bis nel DLgs. 74/2000, prevedendo che: • i delitti di omesso versamento IVA (art. 10-ter del DLgs. 74/2000, soglia pari a 250.000 euro), • ritenute fiscali (art. 10-bis del DLgs. 74/2000, soglia pari a 150.000 euro) • e indebita compensazione di crediti non spettanti (art. 10-quater comma 1 del DLgs. 74/2000, soglia pari a 50.000 euro) non sono punibili se le intere somme compresi sanzioni e interessi sono estinte anche a seguito di procedure conciliative prima del dibattimento penale.

Il giudice penale può concedere una proroga massima di 6 mesi.

La questione è legata al fatto che, generalmente, il pagamento delle somme in questione, derivanti normalmente da avviso post liquidazione automatica, avvengono con piani di rateazione che superano l’inizio del dibattimento penale.

Per superare tale questione, nella bozza del c.d. DL bollette si prevede che limitatamente ai reati precedentemente indicati, questi non sono punibili se: ◦ la definizione è correttamente eseguita ◦ e i pagamenti avvengono nei termini e per l’intero, fruendo, ovviamente, dei benefici ex L. 197/2022.

Da un punto di vista procedurale: ▪ il contribuente deve informare l’autorità penale di ciò e indicare gli estremi del procedimento penale interessato all’Agenzia delle Entrate; ▪ conseguentemente, il procedimento penale viene sospeso sino a quando le Entrate comunicano la correttezza della definizione e l’integrale pagamento del dovuto.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.