Il legislatore ha previsto una sospensione estiva per il pagamento degli avvisi bonari.

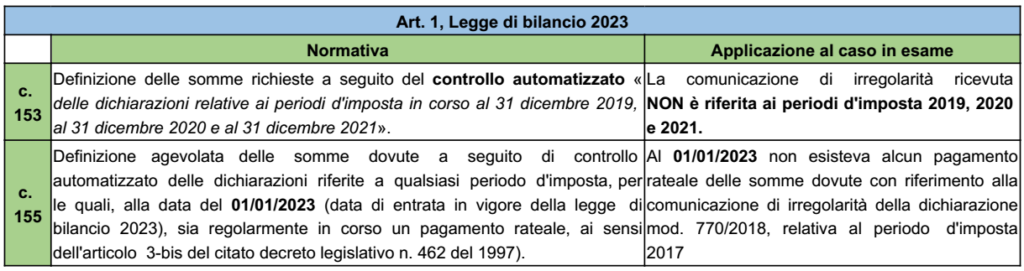

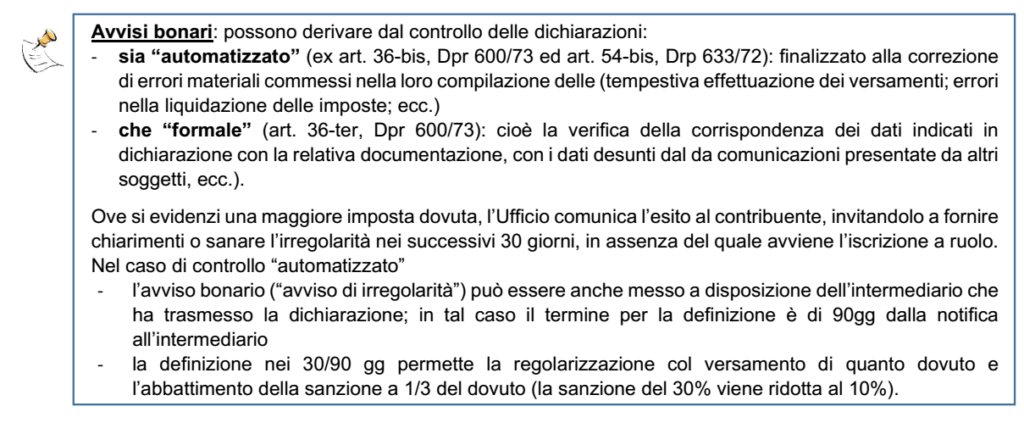

Rammentiamo che nella liquidazione automatica (artt. 36-bis del DPR 600/73 e 54-bis del DPR 633/72) e nel controllo formale (art. 36-ter del DPR 600/73) delle dichiarazioni al contribuente viene notificato un “avviso bonario”. Se egli ritiene, può versare gli importi (o la prima rata) entro 30 giorni, fruendo della riduzione delle sanzioni a un terzo o a due terzi, evitando la notifica della cartella di pagamento (vedasi gli artt. 2 e 3 del DLgs. 462/97; è ammesso il pagamento rateale alle condizioni del successivo art. 3-bis).

L’art. 7-quater comma 17 del DL 193/2016 stabilisce che sono sospesi dal 1° agosto al 4 settembre i termini per il pagamento delle somme da avviso bonario, di cui agli artt. 2 e 3 del DLgs. 462/97 e 1 comma 412 della L. 311/2004 (è inclusa la liquidazione dei redditi soggetti a tassazione separata).

Quindi, il termine di 30 giorni, utile per fruire della definizione dell’avviso bonario, è sospeso dal 1° agosto al 4 settembre.

Così, se l’avviso bonario è ricevuto dal contribuente il 18 luglio, il pagamento dovrà avvenire entro il 21 settembre.

Trattasi di una sospensione un po’ più lunga della feriale, che va dal 1° agosto al 31 agosto di ogni anno.

Qualora l’avviso bonario sia notificato durante il periodo di sospensione (da inizio agosto al 4 settembre), dovrebbe iniziare a decorrere dal 5 settembre, sebbene sia opportuna una conferma della prassi.

Nessuna sospensione è prevista per il pagamento delle rate successive alla prima, accordate ai sensi dell’art. 3-bis del DLgs. 462/97.

Bisogna poi considerare l’art. 1 del DL 61/2023: per i soggetti che al 1° maggio 2023 avevano la residenza o la sede in uno dei territori individuati nell’allegato 1 al decreto, interessati dall’alluvione verificatasi nelle regioni Emilia-Romagna, Marche e Toscana, i termini di pagamento relativi a qualsiasi atto sono sospesi dal 1° maggio 2023 al 31 agosto 2023.

I termini sospesi, se si tratta di avvisi bonari, riprendono a decorrere dal 5 settembre, dovendosi considerare anche la richiamata pausa estiva (vedasi le FAQ del 28 giugno 2023).

Per quanto riguarda le rate successive alla prima, esse, se scadenti dal 1° maggio al 31 agosto, dovranno essere pagate entro il 1° settembre 2023.

Tornando alle sospensioni “nazionali”, non è prevista, almeno testualmente, alcuna sospensione per le richieste di documentazione a seguito di controllo formale della dichiarazione.

Segnaliamo che il CNDCEC, con l’Informativa n. 92 del 5 luglio 2023, ha comunicato che, in via informale, l’Agenzia delle Entrate ha sostenuto che la trasmissione della documentazione relativa al controllo formale delle dichiarazioni dei redditi per il periodo d’imposta 2020 “potrà avvenire, senza conseguenze, anche nei primi quindici giorni di settembre”.

Il rinvio dovrebbe operare anche in relazione alle segnalazioni di anomalie relative ai modelli ISA per il triennio 2019-2021.

SITUAZIONE PARTICOLARE PER GLI ALLUVIONATI

C’è infine la sospensione ex art. 37 comma 11-bis del DL 223/2006: “i termini per la trasmissione dei documenti e delle informazioni richiesti ai contribuenti dall’Agenzia delle entrate o da altri enti impositori sono sospesi dal 1º agosto al 4 settembre, esclusi quelli relativi alle richieste effettuate nel corso delle attività di accesso, ispezione e verifica, nonché delle procedure di rimborso ai fini dell’imposta sul valore aggiunto”.

Si dovrebbe trattare dei termini relativi alla restituzione di questionari, agli inviti a comparire e alle richieste di documenti ex art. 32 del DPR 600/73.