Con la risposta a interpello 307 del 27/04/2023, l’Agenzia delle Entrate si è espressa sull’applicabilità dell’istituto della “definizione agevolata degli avvisi bonari” ex art. 1, c. 153 – 155, L. 197/2022 (Legge di bilancio 2023, nel seguente particolare caso:

• presentazione Modello 770/2018 (periodo d’imposta 2017) il 30/10/2018 (presentazione nei termini);

• presentazione di dichiarazione integrativa del suddetto modello il 23/11/2020;

• ricezione avviso bonario ex art. 36-bis, DPR 600/1973 il 02/11/2022;

• a seguito delle informazioni fornite dal contribuente – il 23/01/2022 è stata emessa la comunicazione definitiva degli esiti, contenente la rideterminazione in sede di autotutela delle somme dovute;

con conseguente pagamento della prima rata il 21/02/2023, adottando un piano di rateazione di 20 rate.

In relazione al caso prospettato si premette che:

Ai fini dell’applicazione al caso in esame dell’istituto disciplinato dalla Legge di bilancio 2023, è necessario verificare

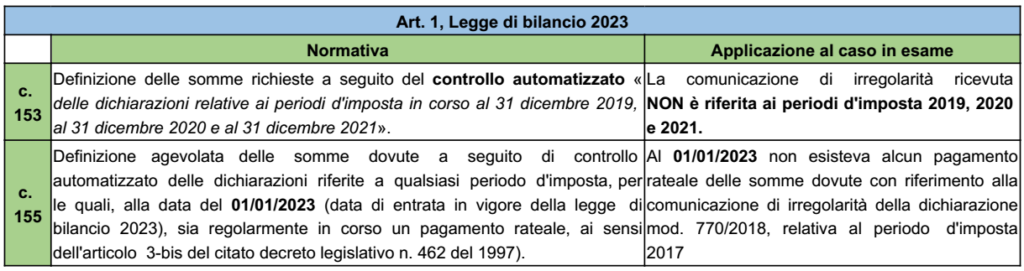

• se risulti applicabile il c. 153 e, pertanto, la comunicazione di irregolarità ricevuta si riferisca ai periodi d’imposta 2019, 2020 e 2021.

• se risulti applicabile il c. 155 e, in particolare, se risulti rispettato il seguente requisito: al 01/01/2023 ➙ esistenza di un piano di rateazione in corso.

Sul tema delle “rateazioni in corso), la CM 1/E/2023 ha chiarito che «Per rateazioni in corso al 1° gennaio 2023 si intendono le rateazioni regolarmente intraprese in anni precedenti (a prescindere dal periodo d’imposta), per le quali, alla medesima data, non si è verificata alcuna causa di decadenza ai sensi dell’articolo 15-ter del DPR n. 602 del 1973”.

La rateazione restante al 01/01/2023 rappresenta il quantum su cui calcolare le sanzioni in misura ridotta (3%).

Ciò detto, in riferimento al caso di specie, NON risulta applicabile l’istituto della “definizione agevolata degli avvisi bonari” ex art. 1, c. 153 – 155, L. 197/2022 (Legge di bilancio 2023), per le ragioni di seguito evidenziate: