L’art. 8 del DL n. 144/2022 (cd. “Aiuti-ter”) ha previsto lo stanziamento di alcuni Fondi finalizzati all’erogazione di un contributo a sostegno degli enti non commerciali, a fronte dell’incremento dei costi sostenuti nel 2022 per l’energia elettrica ed il gas naturale.

Per l’attuazione della misura si rinviava a un successivo provvedimento attuativo. A tal fine il Consiglio dei Ministri ha emanato il DPCM dell’8/02/2023, in G.U. solo l’11/03/2023, il quale definisce:

✓ la quantificazione del contributo

✓ le modalità ed i termini di presentazione delle istanze per il contributo

✓ nonché le procedure di controllo.

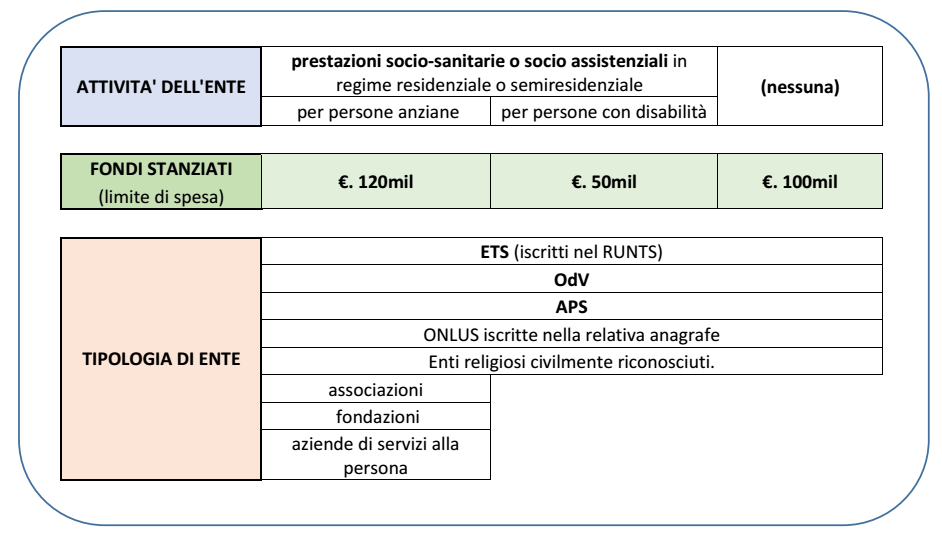

| AMBITO SOGGETTIVO |

L’art. 8 del Decreto “Aiuti-ter” prevedeva l’erogazione del contributo distinguendo tra enti non commerciali che erogano servizi alla persona rispetto ad altri enti non commerciali.

Il DCPM attuativo ha ora previsto la seguente distinzione:

a) ETS, ODV, APS, Onlus ed enti religiosi civilmente riconosciuti che erogano prestazioni sociosanitarie o socio assistenziali in regime residenziale o semiresidenziale per persone con disabilità

b) ETS, ODV, APS, Onlus, enti religiosi civilmente riconosciuti, associazioni, fondazioni e aziende di servizi alla persona di cui al DLgs. n. 207/2001, che erogano le medesime prestazioni di cui al punto precedente alle persone anziane

c) ETS, ODV, APS, Onlus ed enti religiosi civilmente riconosciuti (in tal caso non è richiesta alcuna particolare tipologia di attività).

| ENTITÀ DEL CONTRIBUTO |

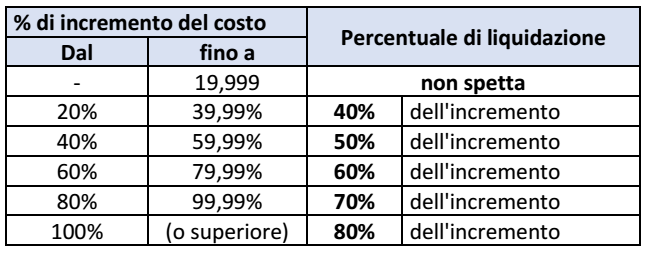

Il contributo viene calcolato in percentuale all’incremento del costo per il pagamento dell’energia termica ed elettrica nel 2022 rispetto all’anno precedente.

Incremento del costo minimo: è pari al 20%.

PERIODI DI RIFERIMENTO

Il periodo è differenziato a seconda della tipologia di ente richiedente:

➔ per gli enti di cui ai punti a) e b) precedenti (prestazioni sociosanitarie o socioassistenziali): va fatto riferimento all’incremento rilevato nel 3° trimestre 2022 rispetto al 3° trimestre 2021

➔ per gli enti di cui al punto c) (non è richiesto lo svolgimento di alcuna particolare attività): va fatto riferimento all’incremento rilevato nei primi 3 trimestri del 2022 rispetto ai primi 3 trimestri 2021.

Gli importi vanno rilevati da quanto riportato nelle relative fatture e non è comprensivo di Iva.

Nota: a differenza dei crediti d’imposta alle imprese (energivore/non energiore o gasivore/non gasivore) non viene richiesta alcuna distinzione tra la “componente energia” ed altre componenti (dispacciamento, oneri di sistema, ecc.): pertanto si deve ritenere non si debba fare alcuna distinzione, assumendo il totale delle fatture ricevute per i consumi del periodo.

ENTITÀ DEL CONTRIBUTO: il contributo è calcolato

• applicando all’incremento del costo registrato nei periodi di riferimento

• le seguenti percentuali di liquidazione

Massimale: per gli enti che rientrano:

– nelle tipologie a) o b): il contributo non può eccedere la soglia massima di € 50.000

– nella tipologia c): il contributo non può eccedere la soglia massima di € 30.000.

N.B.: la base agevolata per gli enti “generici” è maggiore, posto che considera i costi riferiti a tre interi trimestri, a differenza degli enti che svolgono attività sociali, che assumono le fatture di un solo trimestre.

Tuttavia, il massimale del contributo risulta maggiore per i primi rispetto che i secondi.

Fatture anche per periodi esclusi: la quantificazione del costo avviene applicando un pro-rata temporis:

Esempio: fattura “bimestrale” per i consumi di settembre – ottobre; l’ente dovrà assumere l’importo totale della fattura (netto Iva), dividendolo per i 61gg del bimestre e moltiplicandolo per i 30 gg di settembre.

N.B.: Dal tenore normativo, si deve ritenere che:

• non vada fatto riferimento un principio di cassa

• posto il riferimento “all’importo totale riportato nelle fatture (…) per il pagamento del costo dell’energia termica ed elettrica”, cioè finalizzate all’acquisto di tali beni.

La norma, peraltro, non richiede neanche che le fatture risultino pagate; andrà, poi, chiarito se rilevino eventuali sussidi riconosciuti..

Si noti, infine, che:

– in relazione agli enti che erogano prestazioni sociosanitarie/assistenziali: viene fatto riferimento al costo dell’energia termica (oltre che all’energia elettrica)

– mentre per gli enti “residuali” viene fatto espresso riferimento al “gas naturale” (oltre all’energia elettrica).

Ciò implica che i primi potranno considerare eventuali fatture riferite al teleriscaldamento o a sistemi di

riscaldamento diversi dall’utilizzo di gas naturale (caldaie a legna/cippato, energia geotermica, ecc.).

| L’ISTANZA DI CONTRIBUTO |

Come anticipato, l’ente sarà tenuta inviare apposita istanza per la richiesta del contributo.

A tal fine gli enti dovranno

– registrarsi sulla piattaforma informatica denominata “Contributo energia”, accessibile tramite il sito istituzionale del Ministero per le disabilità e dal sito del Ministero del Lavoro

– procedere a compilare l’istanza disponibile sulla piattaforma.

Non è ammesso alcun altro tipo di invio

La gestione del contributo è deputata a Invitalia Spa, la quale:

• oltre a dover istituire la piattaforma, da rendere operativa entro i tre mesi successivi alla stipula di apposita convenzione con i citati Ministeri

• effettuerà l’istruttoria delle istanze pervenute, i calcoli per la quantificazione del contributo, nonché tutti i controlli successive (con la gestione dell’eventuale revoca del contributo).

Termine di invio: le istanze potranno essere presentate dalla data di entrata in esercizio della piattaforma fino ai 30 giorni successivi

| EROGAZIONE DEL CONTRIBUTO |

Successivamente al 30 giorno dalla messa in servizio della piattaforma, Invitalia Spa procederà:

• a predisporre distinti elenchi in relazione alle diverse tipologie di enti ammessi

• secondo un ordine decrescente a partire dalla maggiore percentuale di incremento dei costi (nel caso di percentuale paritaria, è data priorità al maggiore importo del costo sostenuto)

• procedendo all’erogazione dei fondi in soluzione unica fino all’esaurimento delle risorse disponibili, che risultano differenziate a seconda della tipologia di ente:

– € 120 milioni: per gli enti con attività sociosanitaria rivolta persone anziane

– € 50 milioni: per gli enti con attività sociosanitaria rivolta persone disabili

– € 100 milioni: per gli enti “residuali).

| CUMULO E ASPETTI FISCALI |

Le diverse tipologie di contributo

• non sono cumulabili tra loro

• ma risultano cumulabili con altre agevolazioni (ove queste ultime non prevedano l’incumulabilità)

purché

✓ non eccedono il 100% del costo sostenuto

✓ e, comunque, nel rispetto del regime “de minimis”.

ASPETTI FISCALI

Per espressa disposizione della norma istitutiva, i contributi:

• non sono imponibili ai fini del reddito d’impresa né dell’IRAP

• né rilevano ai fini del rapporto di deducibilità di cui agli artt. 61 e 109, co. 5, del TUIR.