La procedura di “Rottamazione-quater”, che permette la definizione agevolata dei carichi (cartelle di pagamento, avvisi di accertamento direttamente esecutivi e ad “avvisi di addebito” Inps) affidati agli agenti della riscossione dal 1/01/2000 al 30/06/2022, è operativa già da gennaio 2023 (v. RF-fl 011/2023).

Al fine di agevolare i contribuenti nell’adesione alla definizione, il mese scorso AdE-R ha attivato un

servizio on line per richiedere la posizione debitoria di ciascun contribuente con riferimento ai carichi che possono essere definiti (v. RF-fl 029/2023).

Con Comunicato del 7/04/2023, AdE-R ha superato tale soluzione tramite l’implementazione

▪ di un servizio online di compilazione della domanda di adesione

▪ che permette di visualizzare direttamente l’elenco dei carichi definibili

▪ potendo il contribuente selezionare i carichi che intende definire (senza necessità di indicare i dati identificativi degli atti, potendoli direttamente selezionare a video).

N.B.: il servizio si limita, di fatto, a controllare la data di primo affidamento del carico (non deve essere successivo al 30/06/2022, né deve essere antecedente al 1/01/2020) e se i carichi siano riferiti a debiti n oggettivamente non definibili, (dazi ed Iva all’importazione, ecc.)

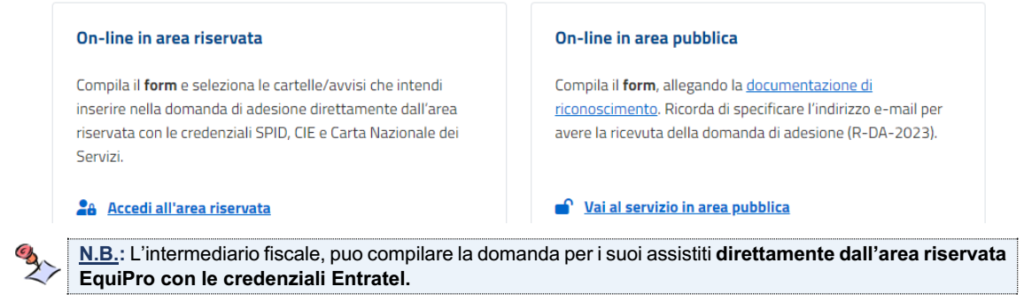

| ACCESSO AL SERVIZIO |

Come noto la domanda di adesione alla “Rottamazione quater” va presentata

▪ entro il termine del 30 aprile;

▪ mediante accesso telematico al servizio on-line disponibile all’indirizzo:

https://www.agenziaentrateriscossione.gov.it/it/Per-saperne-di-piu/definizione-agevolata/domanda-diadesione/

In seguito all’accesso, è possibile scegliere tra le seguenti alternative.

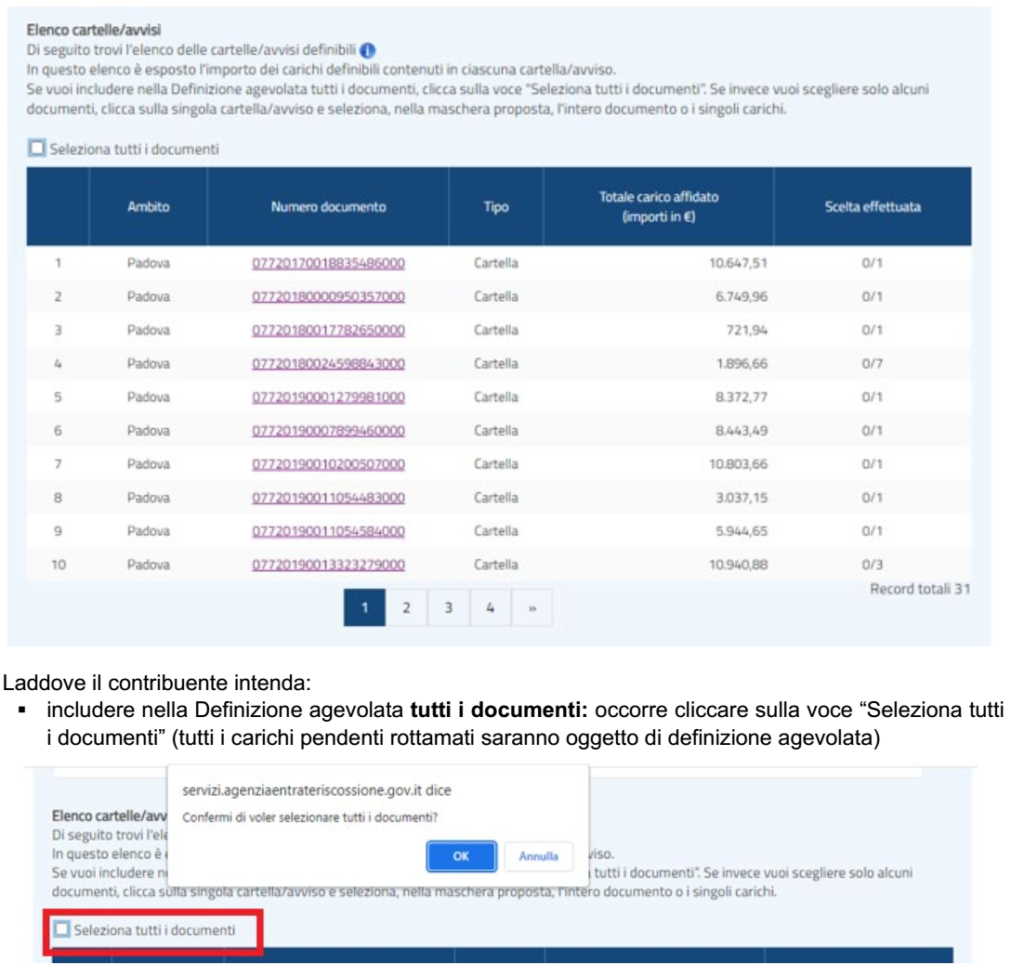

| ELENCO DEI DEBITI “DEFINIBILI” |

La novità portata la scorsa settimana dall’Agenzia delle Entrate-Riscossione è data dalla possibilità di selezionare direttamente:

➔ quali cartelle o avvisi tra quelli definibili;

➔ far rientrare nella richiesta di rottamazione quater.

▪ includere solo alcuni documenti (es: in quanto è in contenzioso con alcune cartelle): è necessario selezionare ciascuna singola cartella/avviso, selezionando, nella maschera proposta:

✓ l’intero documento (si intende rottamare l’intera cartella con tutti i carichi ivi inclusi)

✓ o i singoli carichi all’interno del documento (s’intende rottamare solo alcuni tributi all’interno della cartella).

N.B.: si tratta, in sostanza, di una guida alla compilazione che evita di dover andare a indicare manualmente il numero dell’atto e che semplifica la procedura di presentazione della domanda.

DOMANDE DISTINTE PER OGNI CARICO

E’ possibile presentare, anche in tempi differenti ma comunque entro il 30/04/2023

▪ distinte domande riferite ai diversi carichi

▪ a ciascuna delle quali sarà collegato un proprio piano di definizione (e, dunque, un piano rateale di pagamento, nel caso in cui non si intenda pagare in soluzione unica al luglio)

N.B.: la “separazione” delle domande può essere consigliata nel caso in cui vi siano dei dubbi circa la possibilità di onorare i piani di pagamento; infatti, in tal modo si può evitare l’eventuale decadenza dalla definizione di uno/più piani (per mancato pagamento di una rata) “trascini” quella degli altri piani di pagamento.

Si noti che, anche nel caso in cui si sia certi di non riuscire ad onorare uno/più piani di rateazione, non vi sono particolari motivi per non includere tutti i carichi pendenti (non impugnati), in quanto:

– si ottiene, comunque, il vantaggio di sospendere temporaneamente qualsiasi azione esecutiva/cautelare o di prevenirne di nuove

– in seguito all’intervenuta decadenza per mancato pagamento, riprenderanno ordinariamente tutte le azioni esecutive/cautelari e decorreranno nuovamente gli interessi di mora riferiti al carico originario.

| PRESA IN CARICO DA PARTE DELL’AGENZIA DELLE ENTRATE |

Dopo aver presentato la domanda il contribuente riceve dall’Agenzia delle Entrate – riscossione le seguenti comunicazioni a seconda della modalità di invio utilizzata:

✓ presentato della domanda in area riservata:

ricezione di una e-mail di presa in carico con allegata la ricevuta di presentazione della domanda di adesione (R-DA-2023).

✓ presentazione della domanda in area pubblica:

– ricezione di una prima e-mail all’indirizzo che hai indicato, con un link da convalidare entro le successive 72 ore. Decorso tale termine, il link non sarà più valido e la richiesta sarà automaticamente annullata;

– dopo la convalida della richiesta, ricezione di una seconda e-mail che indica la presa in carico, con il numero identificativo della pratica e il riepilogo dei dati inseriti.

– se la documentazione allegata è corretta, verrà inviata una terza e-mail con il link per scaricare, entro i successivi 5 giorni (120 ore dal ricevimento del link), la ricevuta di presentazione della domanda di adesione (R-DA-2023). Decorso tale termine, non sarà più possibile effettuare il download.

Si ricorda che:

✓ l’accoglimento/diniego della domanda è comunicato al contribuente entro il 30/06/2023

✓ a seguito dell’accoglimento della domanda il contribuente deve provvedere al pagamento, entro il 31/07/2023 (unica soluzione o prima rata), delle somme dovute.