La legge di bilancio 2023 (art. 1, co. 614 L. 197/2022) ha esteso anche per l’anno 2023 il cd. “bonus sport”, che consiste nel riconoscimento di un credito d’imposta per le erogazioni liberali effettuate, a sostegno di interventi di:

▪️ manutenzione/restauro di impianti sportivi pubblici

▪️ realizzazione di nuove strutture sportive pubbliche

anche se destinate ai soggetti concessionari o affidatari degli impianti stessi.

| MECCANISMO APPLICATIVO |

I soggetti interessati:

✓ sono esclusivamente le imprese

✓ a cui è riconosciuto un credito di imposta pari al 65 % dell’importo erogato

✓ da utilizzarsi in 3 quote annuali di pari importo.

Limite: il credito d’imposta è riconosciuto nel limite di importo pari a:

✓ 1% dei ricavi 2022

✓ nel limite dello stanziamento pubblico (pari a €. 15 milioni per il 2023).

| DOMANDA |

La procedura di domanda resta quella definita dal DPCM 30/04/2019, il quale prevede due finestre temporali, rispettivamente:

✓ 1º finestra: dal 30 maggio al 30 giugno

✓ 2º finestra: dalle ore 8:00 del 16 ottobre alle ore 23:59 del 16 novembre.

| PROCEDURA INVIO |

La domanda sport bonus 2023 deve essere inviata esclusivamente tramite l’apposita piattaforma reperibile al link https://avvisibandi.sport.governo.it/.

Nella domanda, tra l’altro, bisogna indicare l’importo dell’erogazione liberale che si intende effettuare e il soggetto beneficiario.

Allegati: alla richiesta bisogna allegare:

✓ copia fotostatica del documento d’identità in corso di validità;

✓ visura camerale dell’impresa erogatrice;

✓ contratto di affitto o concessione dell’impianto sportivo interessato dall’intervento;

✓ dichiarazione in carta libera del soggetto beneficiario della volontà di accettare l’erogazione liberale, con indicazione dell’importo e del tipo di lavori che intende realizzare (nuova opera, restauro, risanamento conservativo o ristrutturazione edilizia).

Una volta ricevuta la domanda, il Dipartimento dello sport, pubblica:

▪️ l’elenco delle imprese autorizzate a effettuare la donazione indicata nella domanda medesima

▪️ il termine entro cui deve essere inviata la quietanza di pagamento da cui risulti la dicitura: “operazione eseguita”, con causale “sport bonus 2023 — 2° finestra — numero seriale assegnato”.

Pagamento: l’erogazione liberale deve essere effettuata con uno dei seguenti strumenti “tracciabili”:

– bollettino postale

– bonifico bancario/postale

– carte di credito o carte di debito/prepagate

– assegni (bancari o circolari).

| ADEMPIMENTI DEI BENEFICIARI |

I destinatari dell’erogazione delle erogazioni liberali devono:

▪️ entro 10 giorni dal ricevimento dell’erogazione: comunicare al Dipartimento per Io Sport l’ammontare delle somme ricevute e la loro destinazione concreta e darne adeguata pubblicità attraverso mezzi informatici (sito web o altro)

▪️ entro il 30/06 di ogni anno successivo all’erogazione (e fino all’ultimazione dei lavori di manutenzione, restauro o realizzazione di nuove strutture): comunicare al Dipartimento per lo Sport Io stato di avanzamento dei lavori, anche mediante una rendicontazione delle modalità di utilizzo delle somme erogate.

| RICONOSCIMENTO E UTILIZZO DEL CREDITO |

A seguito delle erogazioni effettuate e certificate dagli enti destinatari, il Dipartimento dello Sport:

– quantifica il credito d’imposta effettivamente spettante, nel rispetto dei limiti dello stanziamento pubblico di fondi;

– ne dà comunicazione aII’Agenzia delle Entrate, la quale procede ad inserire il credito d’imposta nel Cassetto fiscale del contribuente;

– ufficializza l’elenco delle imprese che possono beneficiare del credito (con il relativo importo) sul proprio sito istituzionale.

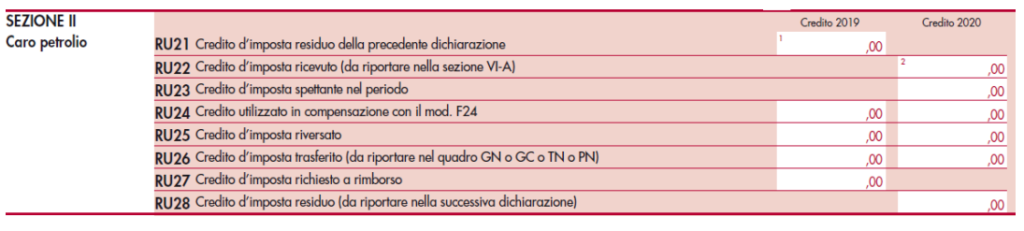

Utilizzo: il credito d’imposta “Sport” Bonus 2023” è utilizzabile solo in compensazione nel Mod. F24

✓ da presentarsi attraverso i servizi telematici deII’Agenzia Entrate

✓ in ciascuno degli esercizi 2023, 2024 e 2025

✓ utilizzando il codice tributo “6892” (RM n. 65/2018), da esporre nella Sezione Erario.