I commi da 386 a 401 dell’art. 1 della L. n. 178/2020 (“Legge di bilancio 2021”):

– hanno istituto in via sperimentale, per il triennio 2021-2023

– l’Indennità Straordinaria di Continuità Reddituale e Operativa (ISCRO)

– a favore dei lavoratori autonomi iscritti alla Gestione separata INPS in possesso di determinati requisiti.

Dopo aver erogato le indennità per il 2021 e 2022, l’Inps con il Mess. 5/05/2023, n. 1636 ha comunicato l’apertura del canale per la presentazione della domanda per l’indennità riferita all’anno 2023.

| AMBITO SOGGETTIVO |

L’indennità è riconosciuta in favore dei soggetti iscritti alla Gestione separata INPS esercenti attività di lavoro autonomo di cui all’art. 53, comma 1, TUIR che presentano i seguenti requisiti:

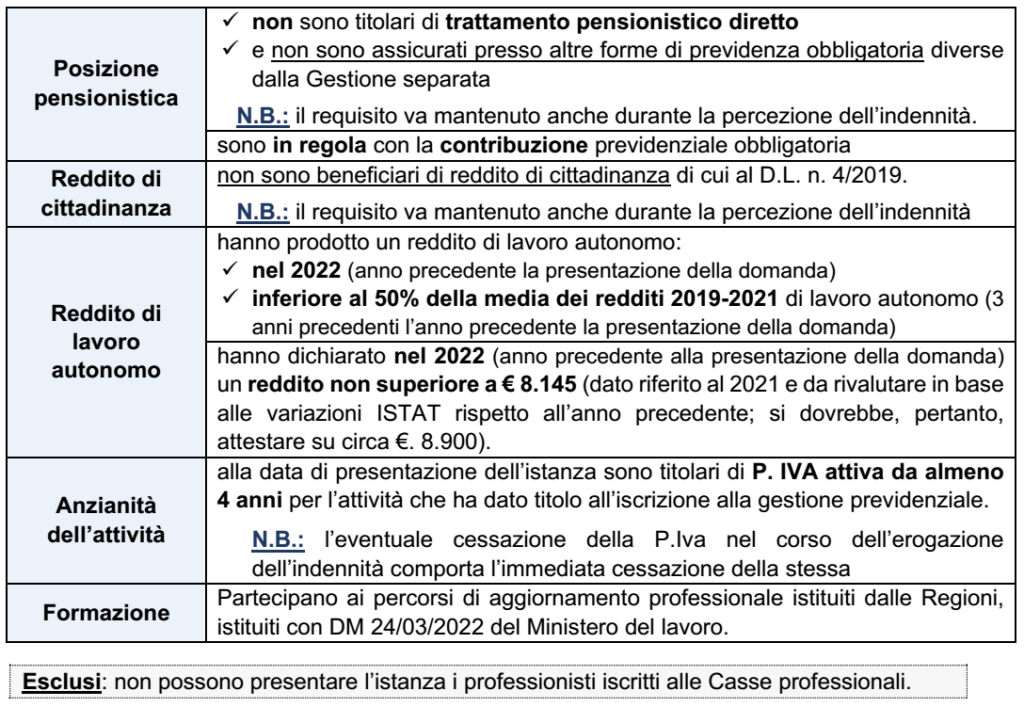

| ESCLUSI SOGGETTI CHE HANNO PRESENTATO DOMANDA IN ANNI PRECEDENTI |

L’indennità:

➔ spetta una sola volta (anche se percepita parzialmente) nel triennio 2021-2023

➔ pertanto il beneficio per il 2023 è escluso per il soggetto che ne ha già fruito per il 2021/2022.

Decadenza: secondo l’Inps, il contribuente che sia decaduto dal diritto all’indennità riconosciuta per il biennio scorso

– pur non avendo beneficiato della prestazione per tutte le 6 mensilità previste

– non può comunque accedere una seconda volta alla prestazione nel triennio di riferimento.

La domanda per il 2023 può, quindi, essere presentata dai soggetti che

✓ non hanno presentato la stessa per il 2021/2022;

✓ pur avendola presentata nelle precedenti annualità, non hanno avuto accesso alla prestazione in quanto la domanda è stata respinta e o la prestazione revocata dall’origine.

| AMMONTARE DELL’INDENNITA’ |

L’entità dell’indennità è fatta pari:

▪ al 25% (su base semestrale) dell’ultimo reddito certificato

▪ entro un limite massimo di €. 881,23 ed un limite minimo di €.275,38 mensile (importi derivanti dalla rivalutazione ISTAT degli importi base 2021, rispettivamente, di €. 800 ed €. 250)

Nota: l’idennità

▪ non concorre alla formazione del reddito

▪ non da diritto alla contribuzione figurativa

| PRESENTAZIONE DELLA DOMANDA |

L’indennità è erogata dall’INPS previa presentazione telematica di apposita domanda da presentare:

▪ entro il 31/10 di ciascun anno (2021, 2022 e 2023)

▪ unitamente all’autocertificazione dei redditi prodotti per gli anni di interesse.

Nel merito dell’istanza per il 2023 il Mess. n. 1636/2023 dell’Inps ha reso noto che:

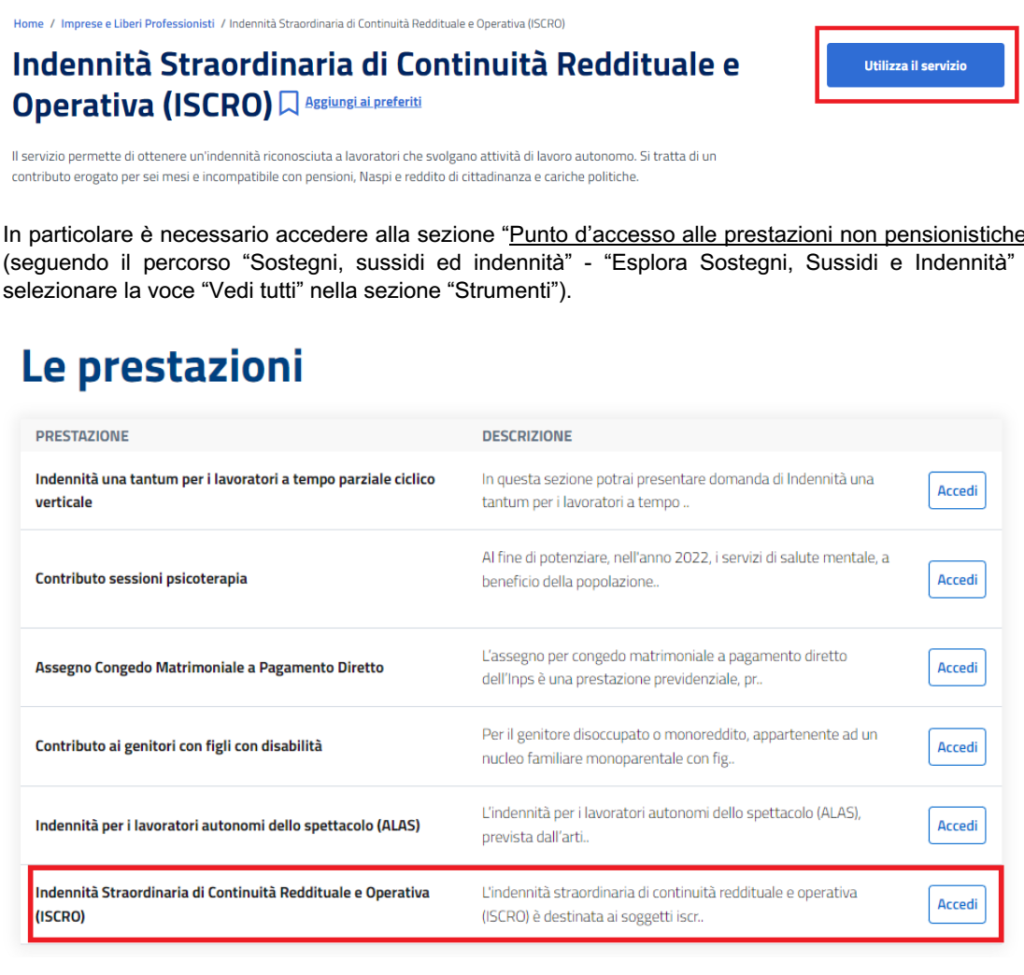

✓ dallo scorso 8/05/2023 è nuovamente disponibile la procedura on line sul portale dell’INPS

✓ l’accesso rimarrà disponibile fino al 31 ottobre 2023, termine ultimo di presentazione.

Le credenziali di accesso al servizio web sono:

– SPID di livello 2 o superiore;

– carta di identità elettronica 3.0 (CIE);

– carta nazionale dei servizi (CNS).

Domanda tramite Contact Center: In alternativa al portale web, la prestazione può essere richiesta per quest’anno tramite il servizio di Contact Center integrato, telefonando al numero verde gratuito 803 164 da rete fissa oppure al numero 06 164164 da rete mobile a pagamento.

L’Inps comunica all’Agenzia delle entrate i dati identificativi dei soggetti che hanno presentato domanda per la verifica dei requisiti, mentre l’Agenzia delle entrate comunica all’Inps l’esito dei riscontri effettuati sulla verifica dei requisiti reddituali con modalità e termini definiti con accordi di cooperazione tra le parti.

Decorrenza: l’indennità spetta a decorrere dal primo giorno successivo alla presentazione della domanda.