Con il messaggio n. 2900 del 07/08/2023, l’INPS interviene in merito alla sospensione degli adempimenti e dei versamenti contributivi in scadenza nel periodo dal 01/05/2023 – 31/08/2023 a seguito degli eventi alluvionali verificatisi a a partire dal 01/05/2023.

La sospensione degli adempimenti e ai versamenti dei contributi previdenziali e assistenziali riguarda: • gli artigiani e gli esercenti attività commerciale; • i datori di lavoro domestico; • e i liberi professionisti iscritti alla Gestione separata.

Artigiani ed esercenti attività commerciale – Per gli artigiani e gli esercenti attività commerciale sono ricomprese nell’ambito di applicazione della menzionata sospensione – in assenza di eventuali successivi differimenti delle scadenze di versamento – le scadenze dei contributi dovuti sul minimale di reddito imponibile per il I trimestre 2023, dei contributi relativi al saldo di contribuzione sul reddito eccedente il minimale per l’anno 2022, nonché al primo acconto di contribuzione sul reddito eccedente il minimale per l’anno 2023 e dei contributi dovuti sul minimale di reddito imponibile per il II trimestre 2023.

Il contribuente può chiedere la sospensione in esame per il tramite della sezione “Comunicazione bidirezionale” del “Cassetto previdenziale Artigiani e Commercianti” del sito istituzionale, indicando nel campo “Titolo” l’oggetto: “Sospensione per eventi alluvionali dal 1° maggio 2023”.

Datori di lavoro domestico – Per i datori di lavoro domestico sono ricomprese nell’ambito di applicazione della sospensione le scadenze dei contributi per lavoro domestico relativi al II trimestre 2023 e, in caso di cessazione del rapporto di lavoro nel corso del trimestre, la scadenza del versamento, che deve essere effettuato entro dieci giorni dalla data di fine attività, è oggetto di sospensione se ricade entro il 31 agosto 2023.

Il datore di lavoro domestico può chiedere la sospensione in esame per il tramite della sezione dedicata presente sul sito istituzionale dell’INPS al seguente percorso: “Cassetto previdenziale (Datori di lavoro domestico)”, selezionando il rapporto di lavoro e indicando nel campo oggetto richiesta “Sospensione per eventi alluvionali dal 1° maggio 2023”. È necessario allegare il modulo di domanda denominato “SC101” presente sul sito istituzionale dell’INPS, nella sezione “Moduli”, categoria “Aziende e Contributi”.

Liberi professionisti iscritti alla Gestione separata – Per i liberi professionisti sono compresi nell’ambito di applicazione della menzionata sospensione – in assenza di eventuali successivi differimenti delle scadenze di versamento – le scadenze relative ai contributi dovuti dai lavoratori autonomi che producono reddito e iscritti alla Gestione separata a titolo di saldo anno di imposta 2022 e primo acconto anno di imposta 2023.

L’istanza di sospensione è presentata dai soggetti direttamente dal “Cassetto previdenziale per liberi professionisti” presente sul sito istituzionale dell’INPS al seguente percorso: “Cassetto previdenziale per liberi professionisti” – “Domande Telematiche” – “Domanda di sospensione alluvione Emilia Romagna”.

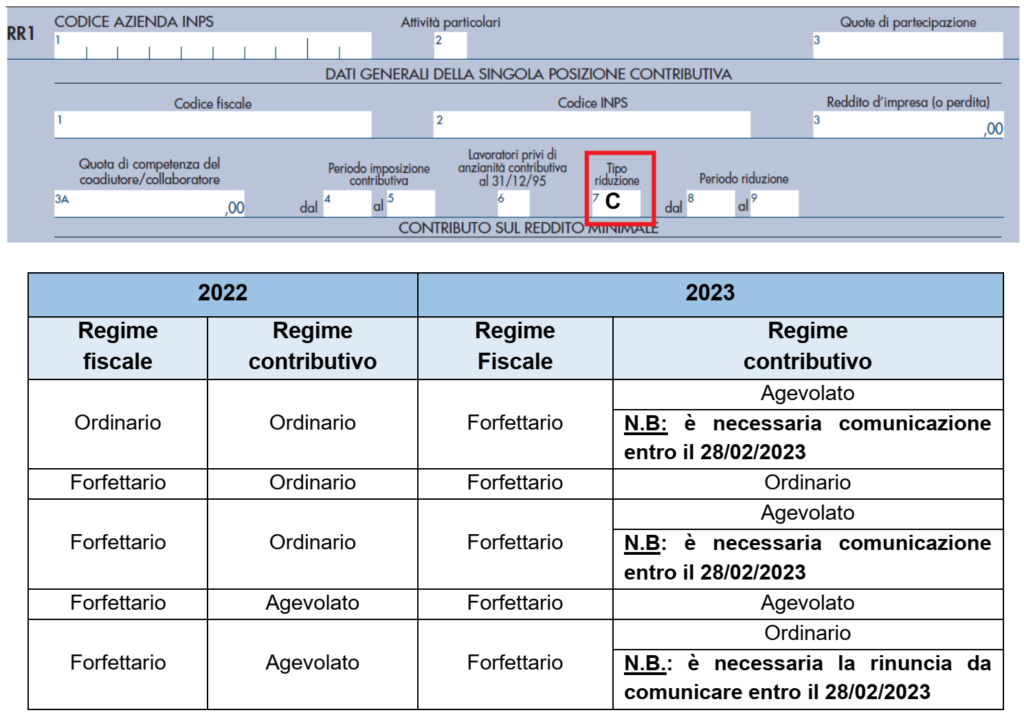

Sintesi: i soggetti che nel 2023 esercitano la propria attività d’impresa fruendo del regime forfettario ove intendano beneficiare del regime contributivo agevolato con la riduzione del 35% della contribuzione dovuta alle Gestioni IVS di artigiani/commercianti sul reddito minimale e su quello eccedente possono essere tenuti a comunicare la propria adesione entro il termine del 28 febbraio 2023. In particolare, è richiesta la seguente comunicazione, a seconda della scelta che si intende operare: ✓ soggetti in regime forfettario nel 2022: ove il regime contributivo agevolato: – fosse già in essere nel 2022: non devono effettuare l’opzione (possono comunicarne l’eventuale revoca) – in caso contrario: devono comunicare l’opzione ove vogliano accedere per la prima volta al regime agevolato (non è ammesso ove fosse già stato adottato, con successiva revoca) ✓ “neo attività” avviate nel 2023: l’opzione va esercitata senza un termine, ma con “massima tempestività”.

Come noto, la Legge di stabilità 2016 (sostituendo l’art. 1 c. 77 L. 190/2014) ha previsto che, a favore degli imprenditori che accedono al regime forfetario, è ammesso un regime contributivo agevolato che:

– consente l’applicazione di una riduzione del 35% della contribuzione IVS (non prevista per i professionisti iscritti alla Gestione separata INPS)

– ferma restando l’applicazione del minimale contributivo.

N.B.: l’opzione è alternativa alle seguenti diverse agevolazioni contributive: – over 65 titolari di pensione presso Gestioni INPS: riduzione del 50% (art. 59, c. 15, L. 449/97) – collaboratori familiari under 21 di impresa familiare che fruisce del regime agevolato: di 3 punti percentuali (art. 1 c. 2 L. 233/90).

Non sono contemplate agevolazioni specifiche per gli iscritti ad altre Gestioni previdenziali dell’INPS oppure a Casse professionali private.

Aspetti pensionistici: hanno diritto all’accreditamento di tutti i contributi mensili per ciascun anno solare i soli soggetti che abbiano corrisposto il contributo calcolato sul “minimale” IVS (€. 17.504 sul 2023). In caso di riduzione del 35% di tale importo, si avrà una corrispondente riduzione dell’accreditamento; ciò può indurre una valutazione di convenienza a revolcare (o non optare) per il regime agevolato.

OPZIONE 2023

Nel corso del 2023, i contribuenti forfettari, devono dunque:

– versare i contributi IVS cd. “fissi” alle scadenze trimestrali, anche se di importo ridotto del 35% rispetto agli ordinari versamenti calcolati sul minimale;

– verificare, in sede di Unico 2024, se il reddito “forfettario” risulti maggiore o minore al “reddito minimale” fissato per il 2023 ridotto del 35%.

OPZIONE E MODALITA’ DI ACCESSO

L’accesso al regime previdenziale agevolato:

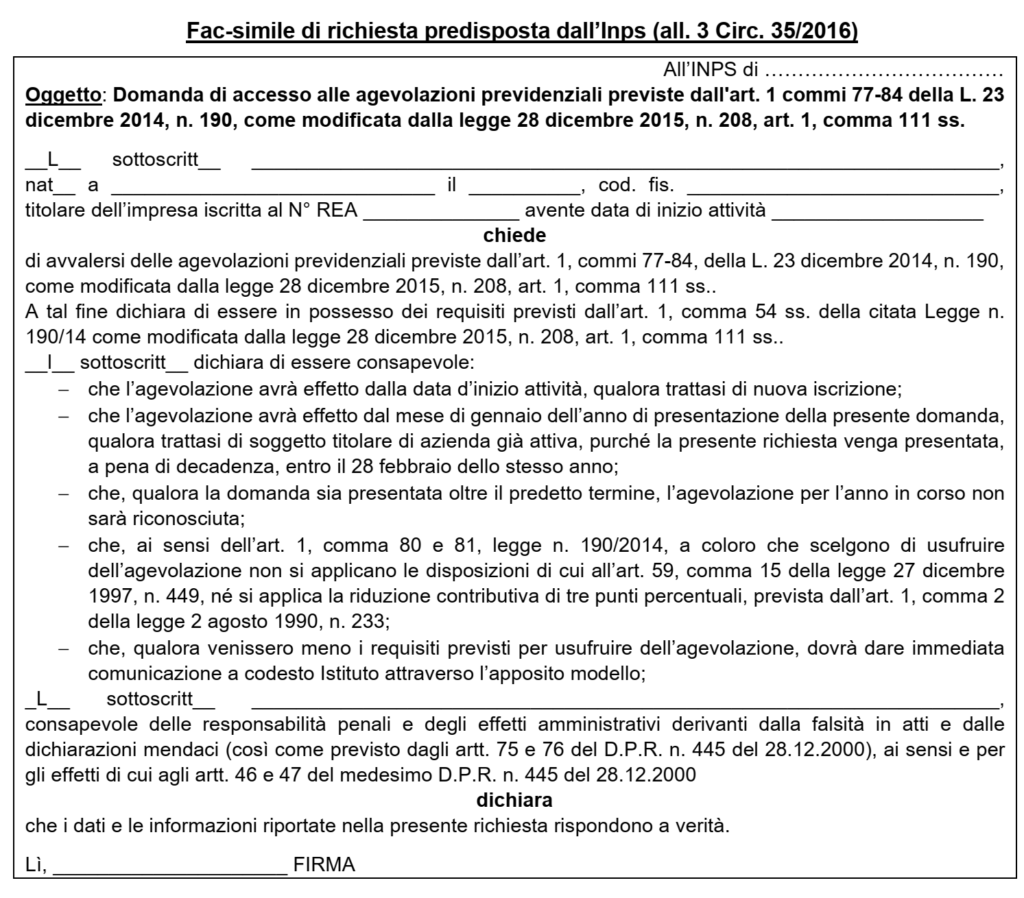

▪ avviene sulla base di apposita istanza (secondo le modalità definite con la Circ. Inps n. 29/2015)

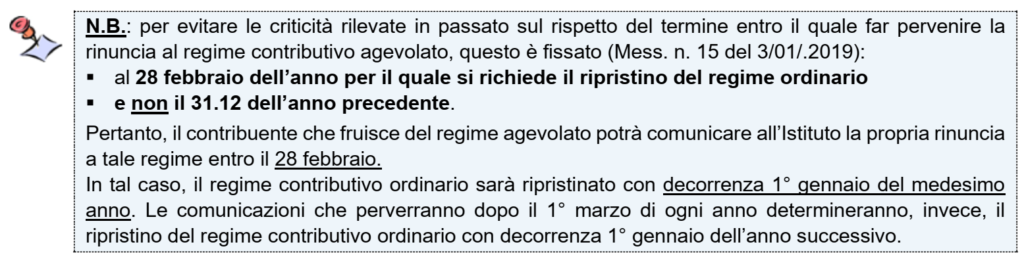

▪ che il contribuente deve presentare all’Inps, a pena di decadenza, entro il 28/02 dell’anno per il quale si intende usufruire del regime agevolato.

A tal fine occorre procedere alla seguente differenziazione.

A) SOGGETTI GIÀ FORFETTARI CHE NEL 2022 NON HANNO OPTATO PER IL REGIME CONTRIBUTIVO AGEVOLATO

I soggetti già esercenti attività d’impresa al 31/12/2022 che già nel 2022 hanno adottato il regime forfettario ma non hanno fruito del regime contributivo agevolato e che continuano ad applicare dal 1° gennaio 2023 il regime “forfetario”, sono tenuti:

✓ a compilare il modello telematico predisposto sul sito dell’INPS all’interno del cassetto previdenziale per Artigiani e Commercianti

✓ entro il prossimo 28/02 se intendono usufruire del regime agevolato per l’anno 2023.

Mancato rispetto del termine: l’accesso al regime agevolato è precluso per l’anno in corso. Si potrà ripresentare una nuova domanda entro il 28/02 dell’anno successivo; in tal caso, l’agevolazione sarà concessa dal 1 gennaio del relativo anno.

B) SOGGETTI GIÀ FORFETTARI CHE NEL 2022 HANNO OPTATO PER IL REGIME CONTRIBUTIVO AGEVOLATO

I forfettari nel 2022 e che già in tale anno hanno adottato il regime contributivo agevolato:

– qualora permangano i requisiti di agevolazione fiscale e non abbiano prodotto espressa rinuncia allo stesso continuano con tali agevolazioni anche nel 2023.

C) SOGGETTI GIÀ ESERCENTI ATTIVITÀ D’IMPRESA

Anche i soggetti già esercenti attività d’impresa al 31/12/2022 operando in regime ordinario e che applicano dal 1° gennaio 2023 il regime “forfetario”, sono tenuti:

✓ a compilare il modello telematico predisposto sul sito dell’INPS all’interno del cassetto previdenziale per Artigiani e Commercianti

✓ entro il prossimo 28/02 se intendono usufruire del regime agevolato per l’anno 2023.

D) TITOLARI DI IMPRESE DI NUOVA COSTITUZIONE

I soggetti che intraprendono una nuova attività d’impresa dal 01/01/2023 e presumono di essere in possesso dei requisiti per accedere al regime forfetario, ai fini dell’agevolazione contributiva:

✓ sono anch’essi tenuti a presentare la domanda accedendo al Cassetto previdenziale;

✓ “con la massima tempestività rispetto alla data di ricezione della delibera di avvenuta iscrizione alla gestione previdenziale”; non viene, quindi, individuato un termine preciso per l’invio.

La massima tempestività è richiesta al fine di permettere l’inclusione tra i soggetti agevolati in sede di prima elaborazione utile (ordinaria o infrannuale) da parte dell’Inps.

CAUSE DI DECADENZA DAL REGIME

L’uscita dal regime agevolato in esame si può verificare nelle seguenti tre ipotesi:

▪ venir meno dei requisiti che hanno consentito l’applicazione del beneficio;

▪ scelta del contribuente a prescindere dalla motivazione di abbandonare il regime agevolato

N.B.: l’abbandono dell’agevolazione ha carattere definitivo e preclude ogni ulteriore possibilità di accesso al beneficio (art. 1 comma 82 della L. 190/2014).

▪ comunicazione all’INPS da parte dell’Agenzia delle Entrate del fatto che il soggetto non ha mai aderito al regime forfetario o non è mai stato in possesso dei requisiti per aderire.

CONSEGUENZE DELLA CESSAZIONE

La decadenza dal regime in esame comporta l’applicazione del regime ordinario di determinazione/versamento dei contributi dovuti a decorrere dall’01.01 dell’anno successivo alla presentazione della dichiarazione di perdita dei requisiti o della domanda di uscita.

ab origine, nell’ipotesi in cui emerga che i predetti requisiti d’accesso, pur essendo stati dichiarati, non sono mai esistiti in capo al dichiarante. In tal caso il regime ordinario è “imposto retroattivamente, con la stessa decorrenza che era stata fissata per il regime agevolato” (l’Inps richiede il versamento della differenza contributiva con atto di recupero, incluse sanzioni e interessi)

▪ l’impossibilità, in ogni caso, di usufruire nuovamente del regime agevolato. Infatti la revoca ha“carattere definitivo” e preclude “ogni ulteriore possibilità di accesso al beneficio”.

INDICAZIONE IN DICHIARAZIONE DEI REDDITI

Nell’ambito del quadro RR del modello REDDITI PF, l’agevolazione è contrassegnata con il codice C da riportare nella colonna 7 del rigo RR2.C

Con la circolare 111 del 07/10/2022, l’INPS ha fornito le istruzioni operative ai fini del riconoscimento dell’indennità una tantum di 200 euro ai lavoratori dipendenti che non hanno potuto ricevere l’indennità nel mese di luglio 2022. Si premette che l’art. 22 comma 1 del DL 115/2022: • ha esteso l’indennità una tantum di 200 euro ex art. 31 del DL 50/2022 anche ai lavoratori con rapporto di lavoro in essere nel mese di luglio 2022 • e che fino alla data di entrata in vigore del DL Aiuti” non hanno beneficiato dell’esonero dello 0,8% della quota IVS a carico del lavoratore (di cui all’art. 1 comma 121 della L. 234/2021) poiché interessati da eventi con copertura di contribuzione figurativa integrale dall’INPS; • prevede che l’indennità deve essere riconosciuta, in via automatica e dietro la presentazione di un’apposita dichiarazione del lavoratore, per il tramite dei datori di lavoro, nella retribuzione erogata nel mese di ottobre 2022.

In merito a tale disposizione, l’INPS precisa che la retribuzione nella quale erogare l’indennità una tantum di 200 euro è quella di competenza di ottobre 2022.

Con riferimento all’ambito soggettivo, viene precisato che i lavoratori interessati devono: • non essere già stati destinatari delle indennità una tantum di 200 euro di cui agli artt. 31 e 32 del DL 50/2022; • aver avuto un rapporto di lavoro nel mese di luglio 2022 (anche con un datore di lavoro diverso da quello attuale); • essere in forza nel mese di ottobre 2022 • essere stati destinatari di eventi – con indennità mensile erogata entro i limiti di cui all’art. 1 comma 121 della L. 234/2021 – con copertura figurativa integrale dall’INPS fino alla data del 18 maggio 2022 (a causa della quale non hanno beneficiato dell’esonero dello 0,8% della quota IVS a carico del lavoratore). Gli eventi con copertura di contribuzione figurativa integrale dall’INPS devono sussistere dal 1° gennaio 2022 e fino alla data del 18 maggio 2022 (data di entrata in vigore del DL 50/2022). Tali eventi possono inoltre essere sorti in data antecedente il 1° gennaio 2022 e proseguiti in data successiva al 18 maggio 2022.

Ai fini dell’erogazione il dipendente deve presentare al datore di lavoro che provvede all’erogazione dell’indennità una tantum di 200 euro una dichiarazione nella quale attesti: • di non beneficiare dell’indennità di 200 euro introdotta dagli artt. 31 e 32 del DL 50/2022; • di essere stato destinatario di eventi con copertura di contribuzione figurativa integrale dall’INPS nel periodo compreso tra il 1° gennaio 2022 e il 18 maggio 2022; • di essere consapevole di non avere diritto all’indennità erogata nel mese di ottobre 2022, laddove già destinatario della stessa con erogazione d’ufficio da parte dell’Istituto

Al fine di recuperare l’indennità anticipata al proprio dipendente, i datori di lavoro – nella denuncia di competenza del mese di ottobre 2022 – valorizzeranno all’interno di “DenunciaIndividuale”, “DatiRetributivi”, “InfoAggcausaliContrib”: • il codice già in uso “L031”, nell’elemento “CodiceCausale”; • il valore “N”, nell’elemento “IdentMotivoUtilizzoCausale”; • l’anno/mese “10/2022”, nell’elemento “AnnoMeseRif”; • ’importo da recuperare, nell’elemento “ImportoAnnoMeseRif”. I datori di lavoro agricoli, invece, per il recupero dell’indennità una tantum riconosciuta ai lavoratori a tempo indeterminato nel mese di ottobre 2022, dovranno valorizzare nelle denunce PosAgri delle competenze del mese di ottobre 2022 il “CodiceRetribuzione” “9”. Per gli elementi “TipoRetribuzione” che espongono il predetto codice dovrà essere valorizzato unicamente l’elemento “Retribuzione” con l’importo dell’indennità una tantum da recuperare.

Dal 26 settembre fino al 30 novembre 2022 è attiva la procedura online per richiedere l’indennità una tantum prevista dal DL. 50/2022 (cd. “Decreto Aiuti”) per i soggetti iscritti all’INPS (i professionisti iscritti alle Casse Professionali devono attendere istruzioni da parte della Cassa di appartenenza). L’INPS ha diramato i relativi chiarimenti nella Circ. 26/09/2022, n. 103.

SOGGETTI INTERESSATI Possono presentare la domanda i seguenti lavoratori autonomi/professionisti iscritti alle gestioni previdenziali INPS: • iscritti alla gestione IVS artigiani; • iscritti alla gestione IVS commercianti; • iscritti alla gestione speciale per i coltivatori diretti e per i coloni e mezzadri (compresi gli IAP) ed i pescatori autonomi • professionisti iscritti alla Gestione Separata (compresi i partecipanti agli studi associati o società semplici) Sono destinatari dell’indennità anche i lavoratori iscritti in qualità di coadiuvanti/coadiutori alle gestioni IVS degli artigiani, commercianti o dei coltivatori diretti, coloni e mezzadri.

Nel caso in cui il lavoratore sia iscritto contemporaneamente a una delle gestioni previdenziali dell’INPS e a uno degli enti gestori di forme obbligatorie di previdenza e assistenza (decreto legislativo 30 giugno 1994, n. 509 e decreto legislativo 10 febbraio 1996, n. 103), la domanda di accesso all’indennità una tantum dovrà essere presentata esclusivamente all’Istituto ove il lavoratore autonomo risulti, invece, iscritto esclusivamente presso altri enti di previdenza obbligatoria, potrà trasmettere la richiesta direttamente a questi ultimi.

REQUISITI Per beneficiare dell’indennità “base” di €. 200 i richiedenti devono avere percepito un reddito complessivo lordo non superiore a €. 35.000 nel periodo d’imposta 2021 (e non devono, inoltre, aver fruito dell’analoga indennità prevista per i lavoratori dipendenti/pensionati/altri soggetti, di cui agli art. 31 e 32 del decreto Aiuti). Inoltre, ai sensi delle novità introdotte dal recente DL n. 144/2022 (decreto “Aiuti-ter”), ove per il medesimo periodo 2021 abbiano percepito un reddito complessivo lordo non superiore a €. 20.000 spetterà una maggiorazione di €. 150 euro (per un importo complessivo di €. 350). I richiedenti, al 18 maggio 2022, devono inoltre: • essere già iscritti alla gestione autonoma; • essere titolari di partita IVA attiva; • aver versato almeno un contributo nella gestione d’iscrizione per il periodo di competenza dal 1° gennaio 2020 (con scadenza di versamento al 18 maggio 2022). Per coadiuvanti e coadiutori la titolarità della partita IVA e il versamento contributivo ricadono sulla posizione del titolare della posizione aziendale. Analogamente, per i soci/componenti di studi associati, la titolarità della partita IVA dovrà essere riscontrata in capo alla società/studio associato presso cui operano. Si precisa, infine, che per fruire della prestazione è necessario che – sempre alla data del 18 maggio 2022 – gli interessati non siano titolari di trattamenti pensionistici diretti.

COME PRESENTARE LA DOMANDA È possibile trasmettere la domanda tramite il servizio online Indennità una tantum 200 euro – Domanda, accessibile anche tramite il Punto d’accesso alle prestazioni non pensionistiche. Una volta autenticati con le proprie credenziali, sarà necessario selezionare la categoria di appartenenza per la quale si intende presentare domanda fra quelle indicate.

In alternativa al servizio online, l’indennità può essere richiesta tramite i patronati o il Contact center, telefonando al numero verde 803.164 da rete fissa (gratuitamente) oppure al numero 06.164164 da rete mobile (a pagamento, in base alla tariffa applicata dai diversi gestori)

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.