| Sintesi: i soggetti che nel 2023 esercitano la propria attività d’impresa fruendo del regime forfettario ove intendano beneficiare del regime contributivo agevolato con la riduzione del 35% della contribuzione dovuta alle Gestioni IVS di artigiani/commercianti sul reddito minimale e su quello eccedente possono essere tenuti a comunicare la propria adesione entro il termine del 28 febbraio 2023. In particolare, è richiesta la seguente comunicazione, a seconda della scelta che si intende operare: ✓ soggetti in regime forfettario nel 2022: ove il regime contributivo agevolato: – fosse già in essere nel 2022: non devono effettuare l’opzione (possono comunicarne l’eventuale revoca) – in caso contrario: devono comunicare l’opzione ove vogliano accedere per la prima volta al regime agevolato (non è ammesso ove fosse già stato adottato, con successiva revoca) ✓ “neo attività” avviate nel 2023: l’opzione va esercitata senza un termine, ma con “massima tempestività”. |

Come noto, la Legge di stabilità 2016 (sostituendo l’art. 1 c. 77 L. 190/2014) ha previsto che, a favore degli imprenditori che accedono al regime forfetario, è ammesso un regime contributivo agevolato che:

– consente l’applicazione di una riduzione del 35% della contribuzione IVS (non prevista per i professionisti iscritti alla Gestione separata INPS)

– ferma restando l’applicazione del minimale contributivo.

| N.B.: l’opzione è alternativa alle seguenti diverse agevolazioni contributive: – over 65 titolari di pensione presso Gestioni INPS: riduzione del 50% (art. 59, c. 15, L. 449/97) – collaboratori familiari under 21 di impresa familiare che fruisce del regime agevolato: di 3 punti percentuali (art. 1 c. 2 L. 233/90). |

Non sono contemplate agevolazioni specifiche per gli iscritti ad altre Gestioni previdenziali dell’INPS oppure a Casse professionali private.

| Aspetti pensionistici: hanno diritto all’accreditamento di tutti i contributi mensili per ciascun anno solare i soli soggetti che abbiano corrisposto il contributo calcolato sul “minimale” IVS (€. 17.504 sul 2023). In caso di riduzione del 35% di tale importo, si avrà una corrispondente riduzione dell’accreditamento; ciò può indurre una valutazione di convenienza a revolcare (o non optare) per il regime agevolato. |

| OPZIONE 2023 |

Nel corso del 2023, i contribuenti forfettari, devono dunque:

– versare i contributi IVS cd. “fissi” alle scadenze trimestrali, anche se di importo ridotto del 35% rispetto agli ordinari versamenti calcolati sul minimale;

– verificare, in sede di Unico 2024, se il reddito “forfettario” risulti maggiore o minore al “reddito minimale” fissato per il 2023 ridotto del 35%.

| OPZIONE E MODALITA’ DI ACCESSO |

L’accesso al regime previdenziale agevolato:

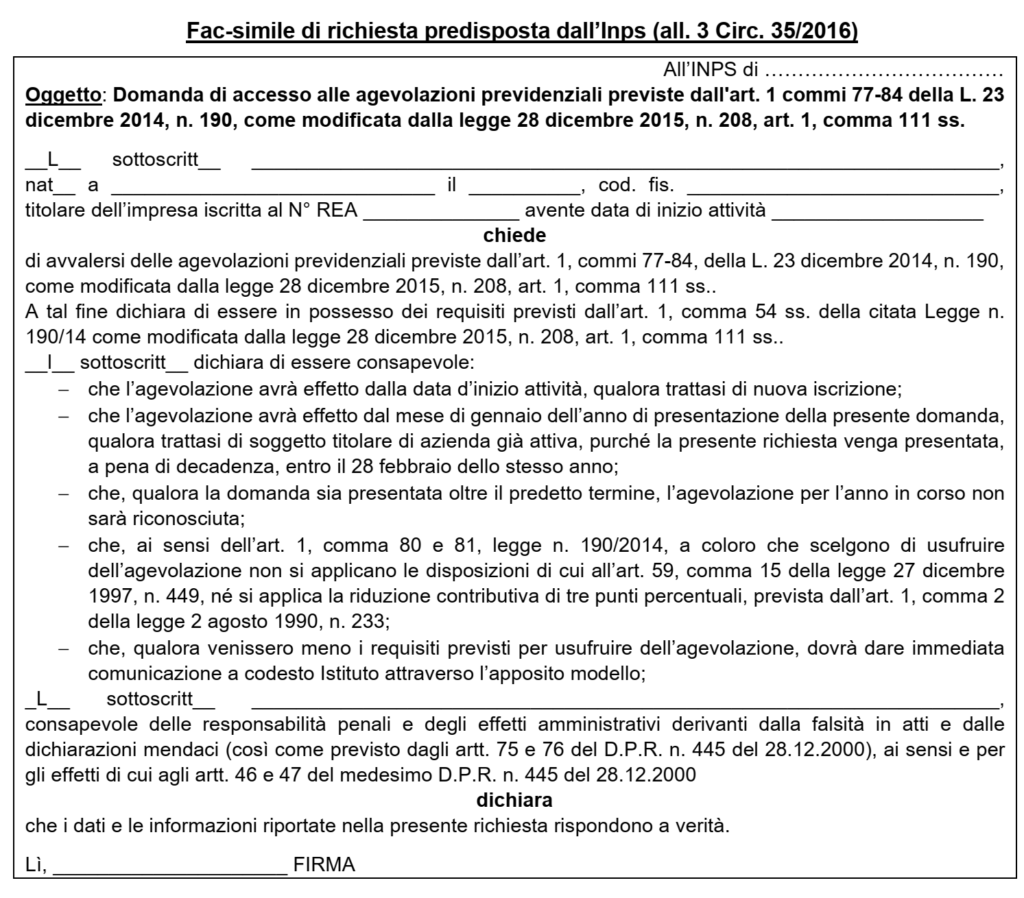

▪ avviene sulla base di apposita istanza (secondo le modalità definite con la Circ. Inps n. 29/2015)

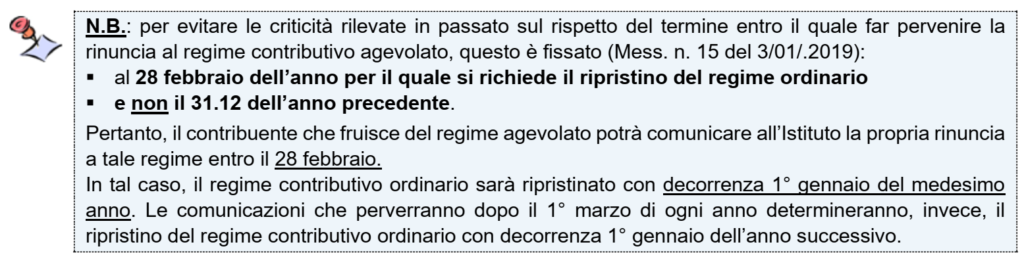

▪ che il contribuente deve presentare all’Inps, a pena di decadenza, entro il 28/02 dell’anno per il quale si intende usufruire del regime agevolato.

A tal fine occorre procedere alla seguente differenziazione.

A) SOGGETTI GIÀ FORFETTARI CHE NEL 2022 NON HANNO OPTATO PER IL REGIME CONTRIBUTIVO AGEVOLATO

I soggetti già esercenti attività d’impresa al 31/12/2022 che già nel 2022 hanno adottato il regime forfettario ma non hanno fruito del regime contributivo agevolato e che continuano ad applicare dal 1° gennaio 2023 il regime “forfetario”, sono tenuti:

✓ a compilare il modello telematico predisposto sul sito dell’INPS all’interno del cassetto previdenziale per Artigiani e Commercianti

✓ entro il prossimo 28/02 se intendono usufruire del regime agevolato per l’anno 2023.

Mancato rispetto del termine: l’accesso al regime agevolato è precluso per l’anno in corso. Si potrà ripresentare una nuova domanda entro il 28/02 dell’anno successivo; in tal caso, l’agevolazione sarà concessa dal 1 gennaio del relativo anno.

B) SOGGETTI GIÀ FORFETTARI CHE NEL 2022 HANNO OPTATO PER IL REGIME CONTRIBUTIVO AGEVOLATO

I forfettari nel 2022 e che già in tale anno hanno adottato il regime contributivo agevolato:

– qualora permangano i requisiti di agevolazione fiscale e non abbiano prodotto espressa rinuncia allo stesso continuano con tali agevolazioni anche nel 2023.

C) SOGGETTI GIÀ ESERCENTI ATTIVITÀ D’IMPRESA

Anche i soggetti già esercenti attività d’impresa al 31/12/2022 operando in regime ordinario e che applicano dal 1° gennaio 2023 il regime “forfetario”, sono tenuti:

✓ a compilare il modello telematico predisposto sul sito dell’INPS all’interno del cassetto previdenziale per Artigiani e Commercianti

✓ entro il prossimo 28/02 se intendono usufruire del regime agevolato per l’anno 2023.

D) TITOLARI DI IMPRESE DI NUOVA COSTITUZIONE

I soggetti che intraprendono una nuova attività d’impresa dal 01/01/2023 e presumono di essere in possesso dei requisiti per accedere al regime forfetario, ai fini dell’agevolazione contributiva:

✓ sono anch’essi tenuti a presentare la domanda accedendo al Cassetto previdenziale;

✓ “con la massima tempestività rispetto alla data di ricezione della delibera di avvenuta iscrizione alla gestione previdenziale”; non viene, quindi, individuato un termine preciso per l’invio.

La massima tempestività è richiesta al fine di permettere l’inclusione tra i soggetti agevolati in sede di prima elaborazione utile (ordinaria o infrannuale) da parte dell’Inps.

| CAUSE DI DECADENZA DAL REGIME |

L’uscita dal regime agevolato in esame si può verificare nelle seguenti tre ipotesi:

▪ venir meno dei requisiti che hanno consentito l’applicazione del beneficio;

▪ scelta del contribuente a prescindere dalla motivazione di abbandonare il regime agevolato

N.B.: l’abbandono dell’agevolazione ha carattere definitivo e preclude ogni ulteriore possibilità di accesso al beneficio (art. 1 comma 82 della L. 190/2014).

▪ comunicazione all’INPS da parte dell’Agenzia delle Entrate del fatto che il soggetto non ha mai aderito al regime forfetario o non è mai stato in possesso dei requisiti per aderire.

CONSEGUENZE DELLA CESSAZIONE

La decadenza dal regime in esame comporta l’applicazione del regime ordinario di determinazione/versamento dei contributi dovuti a decorrere dall’01.01 dell’anno successivo alla presentazione della dichiarazione di perdita dei requisiti o della domanda di uscita.

ab origine, nell’ipotesi in cui emerga che i predetti requisiti d’accesso, pur essendo stati dichiarati, non sono mai esistiti in capo al dichiarante. In tal caso il regime ordinario è “imposto retroattivamente, con la stessa decorrenza che era stata fissata per il regime agevolato” (l’Inps richiede il versamento della differenza contributiva con atto di recupero, incluse sanzioni e interessi)

▪ l’impossibilità, in ogni caso, di usufruire nuovamente del regime agevolato. Infatti la revoca ha“carattere definitivo” e preclude “ogni ulteriore possibilità di accesso al beneficio”.

| INDICAZIONE IN DICHIARAZIONE DEI REDDITI |

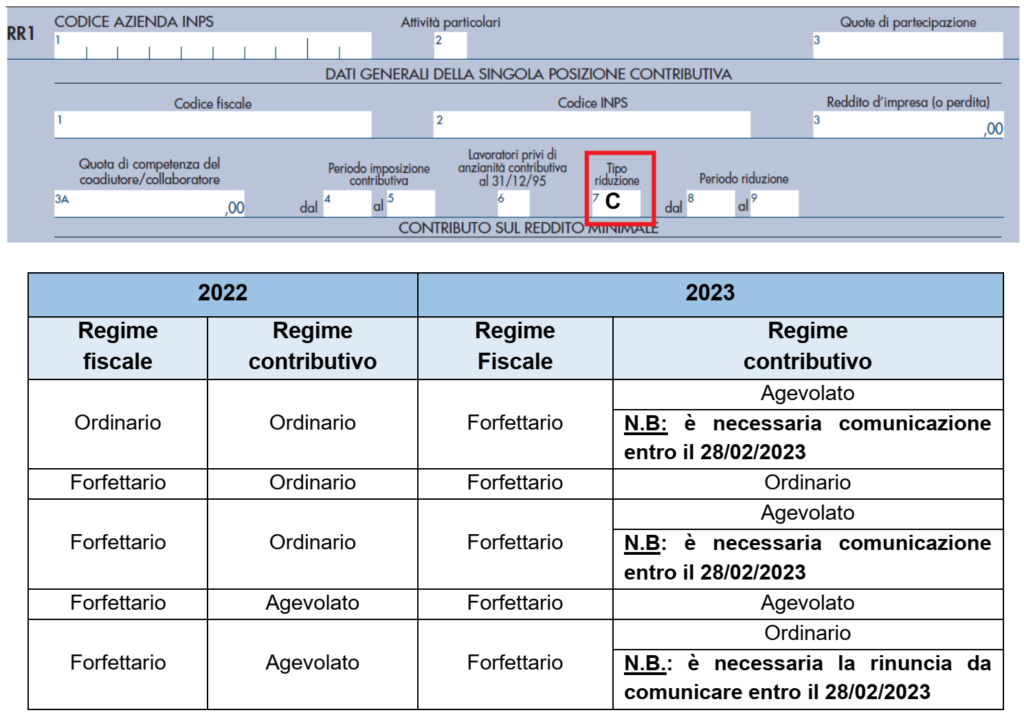

Nell’ambito del quadro RR del modello REDDITI PF, l’agevolazione è contrassegnata con il codice C da riportare nella colonna 7 del rigo RR2.C