Gli esercenti l’attività di autotrasporto merci (art. 6, D.Lgs. n. 26/2007 ed il DPR n. 277/2000):

◾ in c/ proprio

◾ o per c/ terzi,

godono di un beneficio (c.d. “caro gasolio”) legato alla spesa per il carburante (si ricorda che il beneficio, sospeso nel periodo Covid in cui erano state introdotte delle riduzioni all’accisa sui carburanti, ha ripreso ad operare dal 4° trimestre 2023).

N.B.: l’agevolazione non spetta per il gasolio consumato dai veicoli di categoria Euro 4 o inferiore

(art. 1, co. 630, L. n. 160/2019).

| SOGGETTI BENEFICIARI DELL’AGEVOLAZIONE |

L’agevolazione spetta per:

a) l’attività di trasporto merci:

✓ con veicoli di massa massima complessiva pari o superiore a 7,5 t,

✓ esercitata da:

– persone fisiche/giuridiche iscritte nell’Albo degli autotrasportatori di cose per conto terzi;

– persone fisiche/giuridiche munite della licenza di esercizio dell’autotrasporto di cose in conto proprio e iscritte nell’apposito Elenco

– imprese stabilite in altri Stati UE, in possesso dei requisiti previsti dalla disciplina comunitaria per

l’esercizio della professione di trasportatore di merci su strada;

b) l’attività di trasporto persone

– con veicoli di categoria M1 (minibus, con massimo 9 posti a sedere incluso il conducente) svolta da Enti pubblici/imprese pubbliche locali esercenti l’attività di trasporto ex D.Lgs. n. 422/97, da imprese esercenti autoservizi interregionali di competenza statale, regionale, locale o comunitario

– effettuata da Enti pubblici/imprese esercenti trasporti a fune in servizio pubblico.

| DETERMINAZIONE DEL BENEFICIO PER IL PRIMO TRIMESTRE 2023 |

Il beneficio viene calcolato:

◾ sugli incrementi dell’aliquota di accisa sul gasolio per autotrazione

◾ rapportati ai consumi di tale prodotto nei periodi di riferimento.

In relazione ai consumi:

• del periodo 1/01/2023 – 31/03/2023

• il beneficio è pari a € 214,18 per mille litri di prodotto (inalterato rispetto al passato).

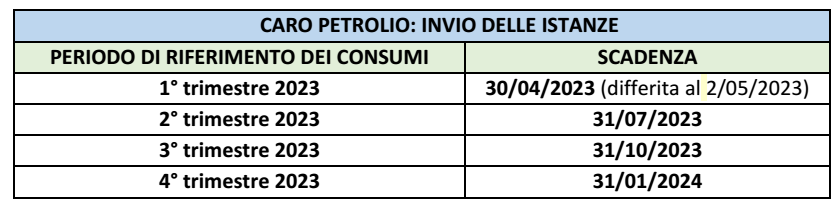

| TERMINI PER LA RICHIESTA DEL BENEFICIO |

Per il riconoscimento del credito spettante, i soggetti interessati sono tenuti ad inviare telematicamente

all’Agenzia delle Dogane apposita domanda entro la fine del mese successivo al trimestre di riferimento.

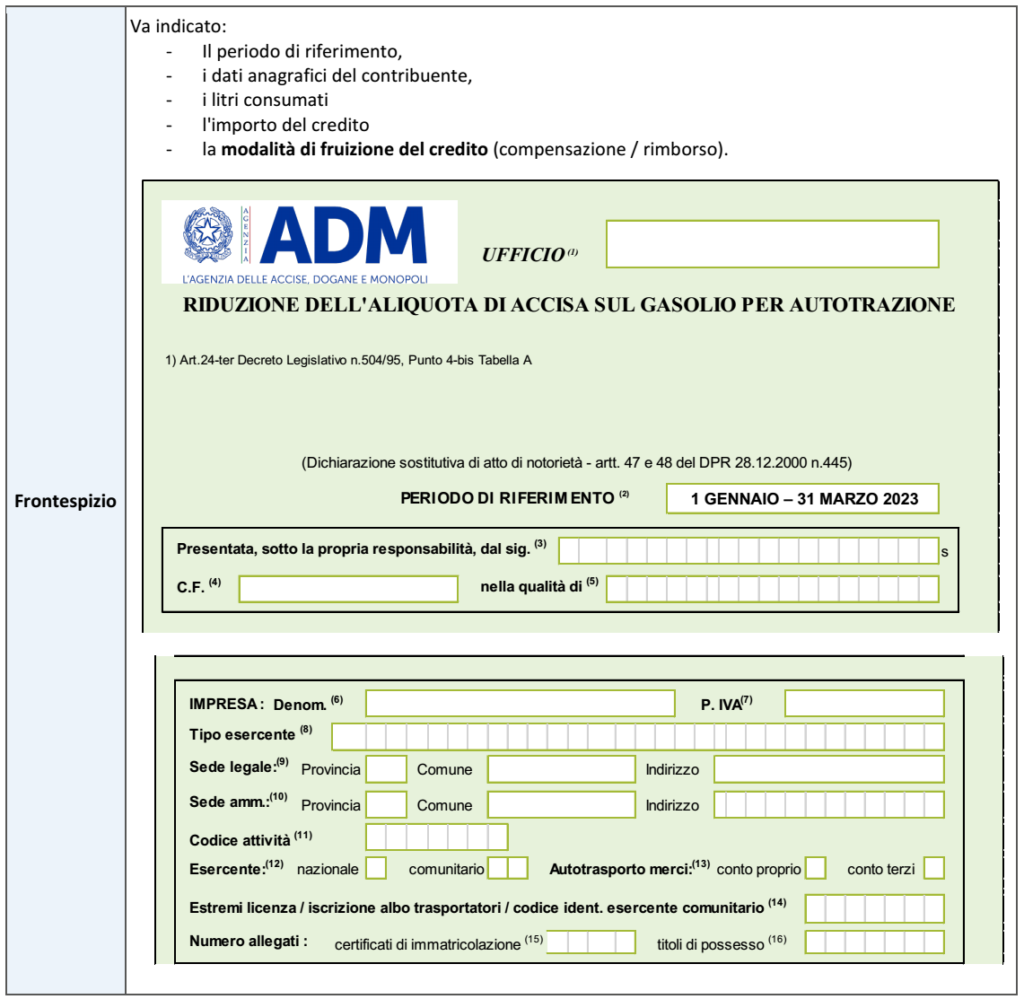

| LA DOMANDA |

La domanda si compone dei seguenti quadri.

| AUTOTRASPORTATORI PER C/ TERZI |

Gli autotrasportatori per c/ terzi possono utilizzare i veicoli a titolo di:

✓ proprietà;

✓ locazione con facoltà di compera – locazione finanziaria;

✓ acquisto con patto di riservato dominio;

✓ usufrutto.

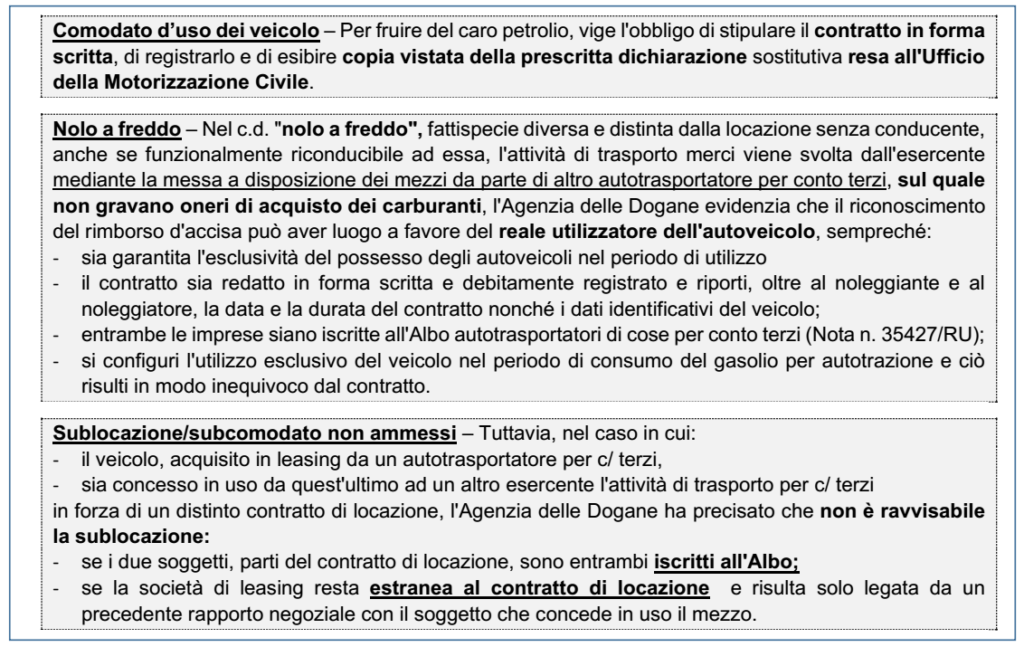

Per le imprese iscritte all’Albo degli autotrasportatori, che effettuano i trasporti per c/ terzi è ammessa anche la possibilità di utilizzare autoveicoli:

◾ in comodato senza conducente

◾ in locazione senza conducente.

| AUTOTRASPORTATORI IN C/ PROPRIO |

Considerato che, relativamente agli autotrasportatori merci in c/proprio, va fatto riferimento all’art. 31, co. 1, lett. a), L. n. 298/74, i possibili titoli di disponibilità degli autoveicoli sono:

✓ proprietà;

✓ locazione con facoltà di compera;

✓ locazione finanziaria;

✓ acquisto con patto di riservato dominio;

✓ usufrutto.

No locazione o comodato – Per tale settore è esclusa la possibilità di detenere i veicoli in locazione / comodato (diversamente dagli autotrasportatori per c/ terzi).

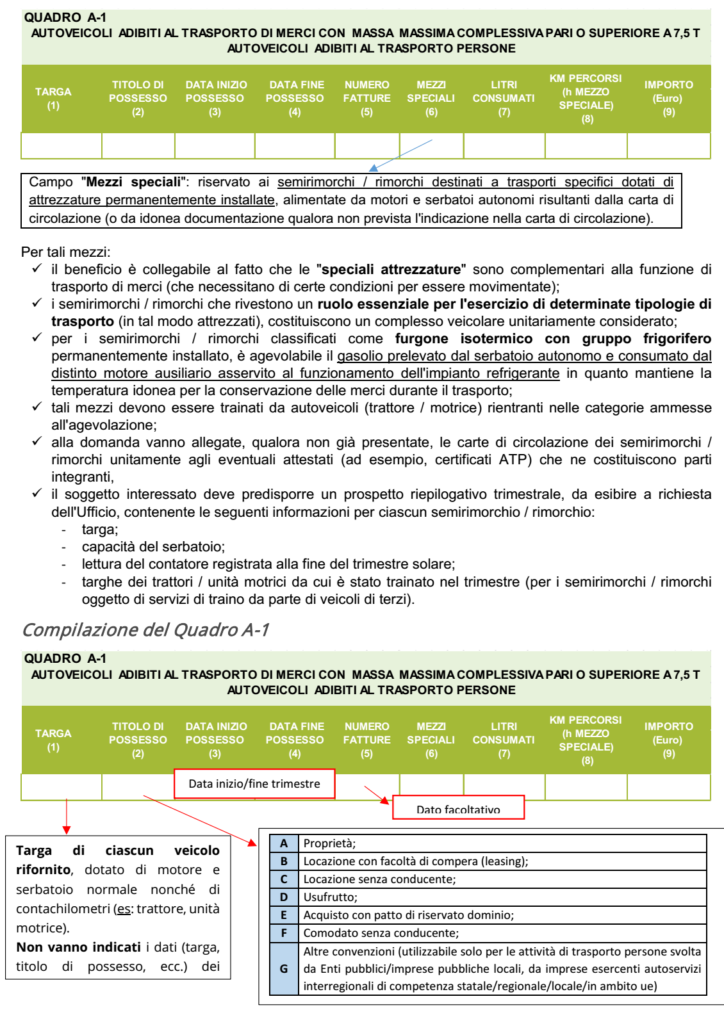

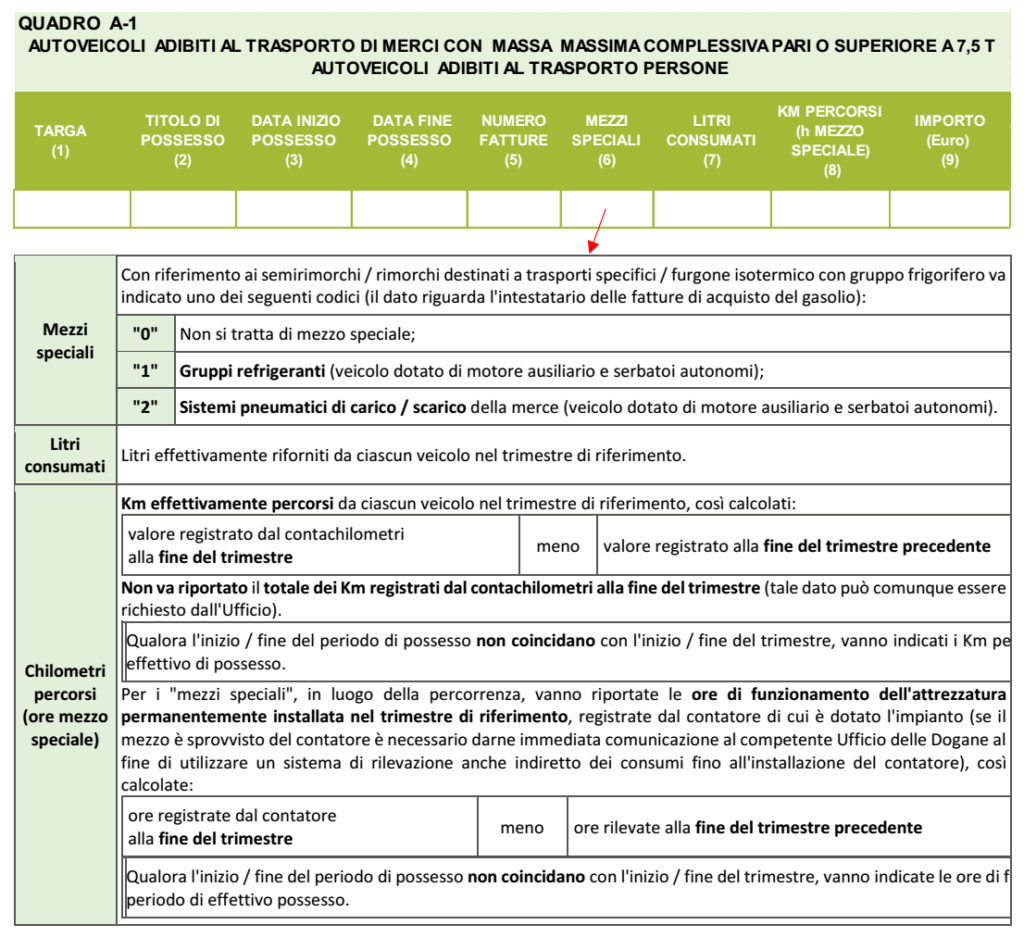

| COMPILAZIONE DELLA DOMANDA TRIMESTRALE |

L’introduzione, dall’anno scorso, del limite quantitativo (1 litro di gasolio consumato da ciascun veicolo

per ogni chilometro percorso) ha richiesto la modifica del quadro A-1 della domanda:

| MODALITÀ DI PRESENTAZIONE DELLA DOMANDA |

Sul sito Internet dell’Agenzia delle Dogane (www.adm.gov.it ) è disponibile lo specifico software utilizzabile per la compilazione / stampa della domanda.

La domanda può essere trasmessa:

✓ per mezzo del Servizio Telematico Doganale – E.D.I.;

✓ o in forma cartacea con supporto informatico (CD-rom, DVD, pen drive USB) da consegnare unitamente alla domanda stessa, al competente Ufficio delle Dogane.

| DOCUMENTAZIONE ACQUISTI CARBURANTE |

Come rammentato dall’Agenzia Dogane, i soggetti interessati sono tenuti a comprovare i consumi di carburante tramite fattura.

N.B.: si ricorda che vige l’obbligo di indicare in fattura elettronica la targa del veicolo dell’autotrasportatore in caso di rifornimento presso impianti di distribuzione carburanti

| MODALITÀ DI UTILIZZO DEL CREDITO “CARO PETROLIO” |

Il credito, di importo almeno pari a € 25, può essere:

✓ utilizzato in compensazione tramite il mod. F24 con il codice tributo “6740”

✓ o chiesto a rimborso.

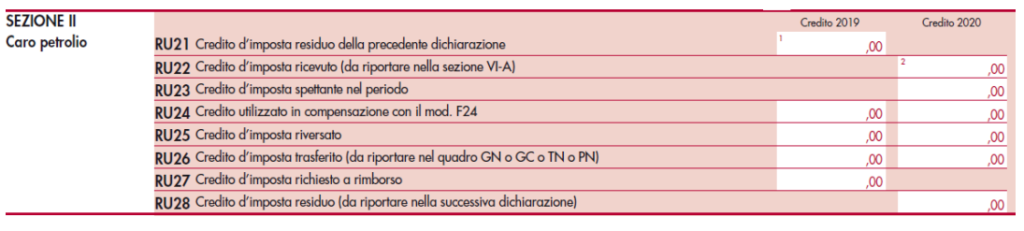

| INDICAZIONE DEL CREDITO D’IMPOSTA IN DICHIARAZIONE DEI REDDITI |

L’ammontare del credito spettante, quanto utilizzato in compensazione nonché il credito residuo devono essere evidenziati nell’apposita Sezione del quadro RU del mod. REDDITI.

N.B.: il credito spettante non rileva né ai fini delle imposte sui redditi né ai fini IRAP.