La legge delega per la riforma fiscale entra in vigore il 29 agosto 2023 ma gli Uffici sono da tempo al lavoro e le tredici Commissioni di esperti hanno tempo sino al 20 settembre per la presentazione degli schemi dei decreti legislativi di attuazione.

Un primo esame delle norme approvate, specie per confronto con la “grande riforma” del 1971, che conteneva già aliquote, scaglioni e detrazioni, ne denota la genericità in molti punti, che potrebbe configurare la violazione dell’art. 76 Cost., con il conseguente rischio di una dichiarazione di illegittimità. Ad esempio, nell’IRPEF, cosa significa che questa imposta deve tener conto dei “costi sostenuti per la crescita dei figli”? È un principio e criterio direttivo “determinato”?

Forse l’unico criterio determinato riguarderà l’IVA, in quanto abbiamo una norma sovraordinata, costituita dalla direttiva europea.

L’intera riforma è comunque e ovviamente sotto la spada di Damocle della copertura finanziaria: l’art. 22 Legge 111/2023 prevede che le risorse per attuare i “risparmi” d’imposta devono essere reperiti o nella legislazione esterna, come potrebbe essere la legge finanziaria annuale, con un possibile stanziamento generico da utilizzare al momento dell’adozione dei decreti delegati, oppure all’interno della stessa delega: i decreti legislativi che determinano un nuovo gettito devono essere presentati prima di quelli che comportano nuovi o maggiori oneri.

Quali sono le principali novità

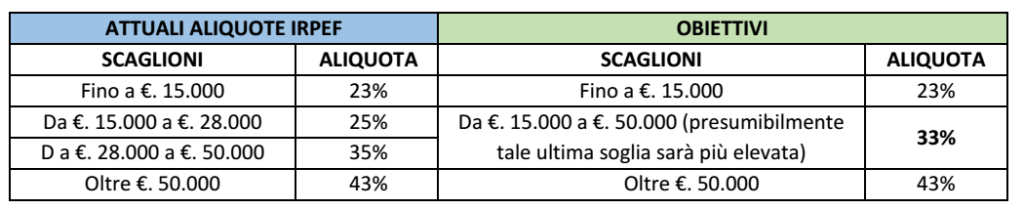

Cominciamo con i punti di maggior rilievo per l’IRPEF: la prevista riduzione da quattro a tre aliquote – da quanto si ipotizza al momento – consentirà di attribuire poche centinaia di euro ai contribuenti con basso reddito. Non si parla di toccare l’aliquota del 43%, cui vanno aggiunte le addizionali, e che dovrebbe per lo meno spostare l’asticella verso livelli più elevati, anche solo per tener conto dell’inflazione. L’annunciato obiettivo della flat tax sembra una vera e propria utopia.

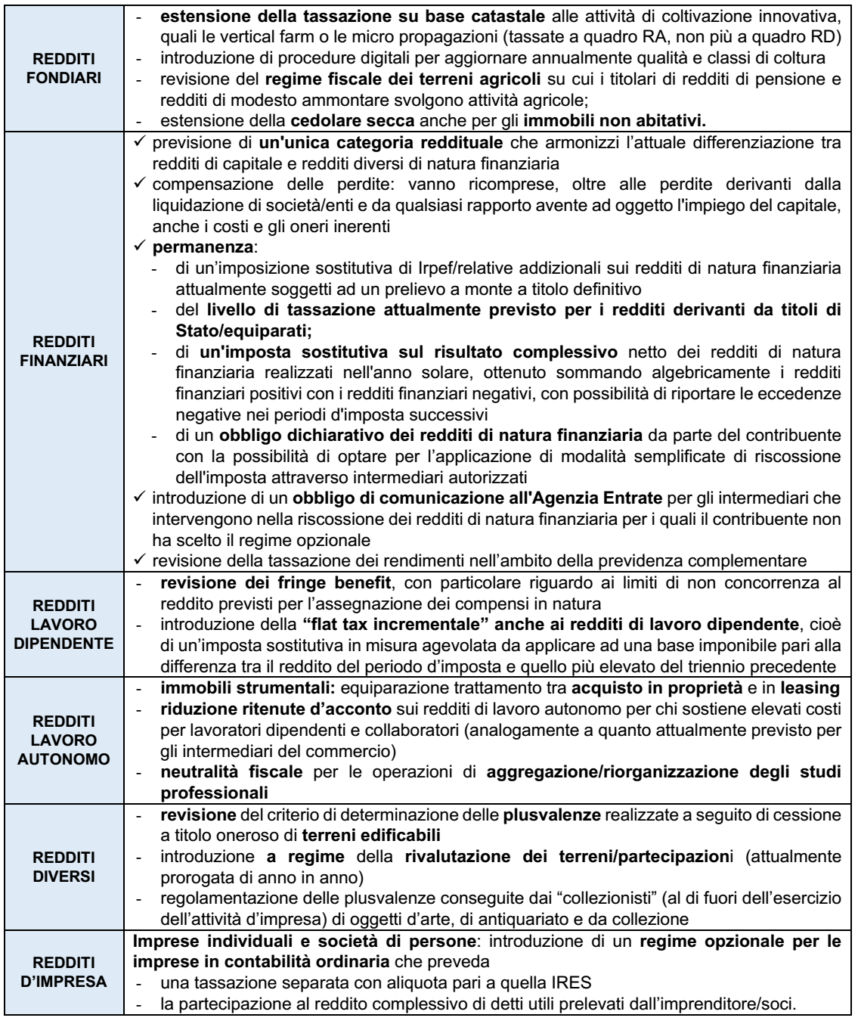

In questo ambito si prevede una razionalizzazione delle cd. tax expenditures, cioè degli oneri deducibili e detraibili. Certo si possono sfrondare le detrazioni che valgono poche decine di euro, come quella per l’iscrizione dei figli alle strutture sportive, ma non si può certo ledere il principio di correlazione, cioè la deducibilità di ciò che darà luogo a redditi tassati, come quelli di previdenza principale o complementare. Per i bonus edilizi, si può razionalizzare il futuro, escludendo ad esempio le detrazioni per le ville di lusso, che sono state le prime utilizzatrici del 110%, ma ci sono molti anni di detrazioni già maturate, ancora da compensare.

Di notevole rilievo la prevista estensione della cedolare secca alle locazioni non abitative, e l’unificazione dei redditi di capitale e diversi nell’unica categoria dei redditi finanziari. Qui il costo è elevato per l’erario, anche se è un’entrata ingiusta (perché pagare sui dividendi quando si sta perdendo in conto capitale?). Già nel 2003 si percorse questa strada senza riuscire ad avere un esito.

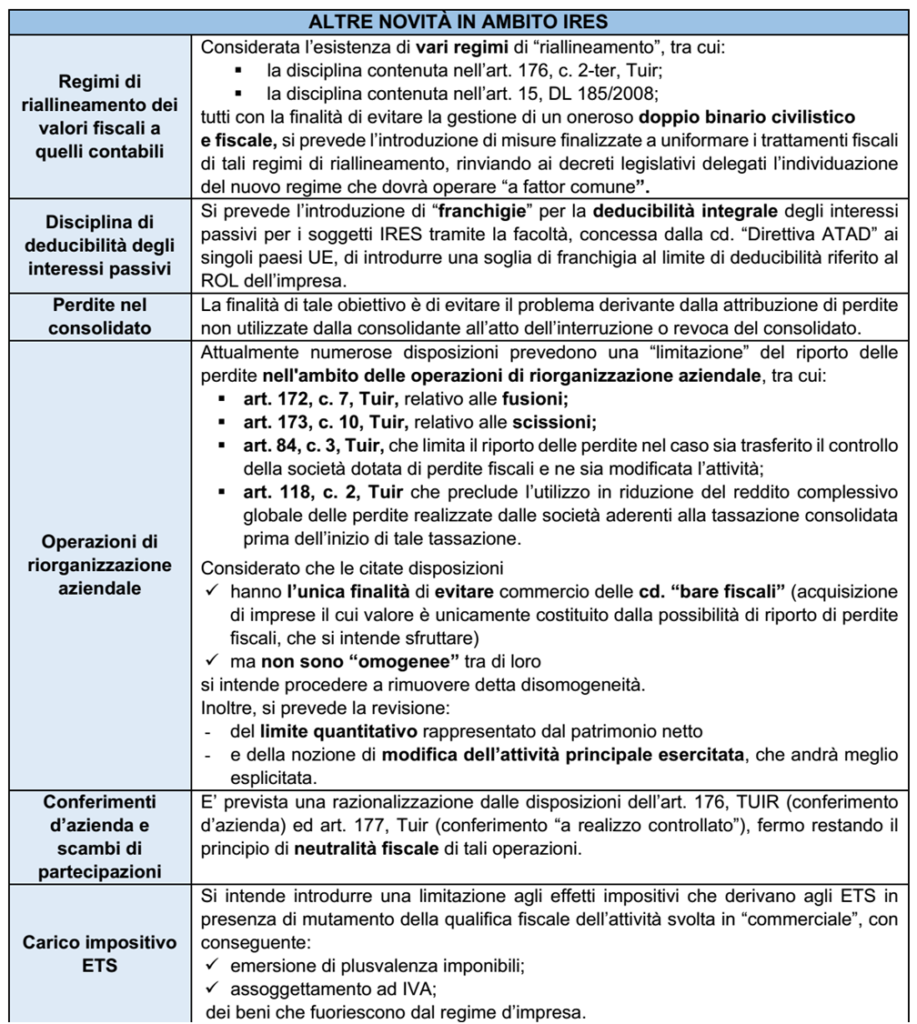

IRES e IRAP andranno in simbiosi, in quanto il tributo regionale è destinato a diventare un’addizionale del primo. La possibile riduzione di aliquota del primo tributo sarà motivata da investimenti o partecipazione dei dipendenti agli utili. Fermo restando che non potrà scendere sotto il 15% effettivo, in base alle regole del pillar One dell’OCSE, recepite con la Dir. UE 2022/2523 del 15 dicembre 2022.

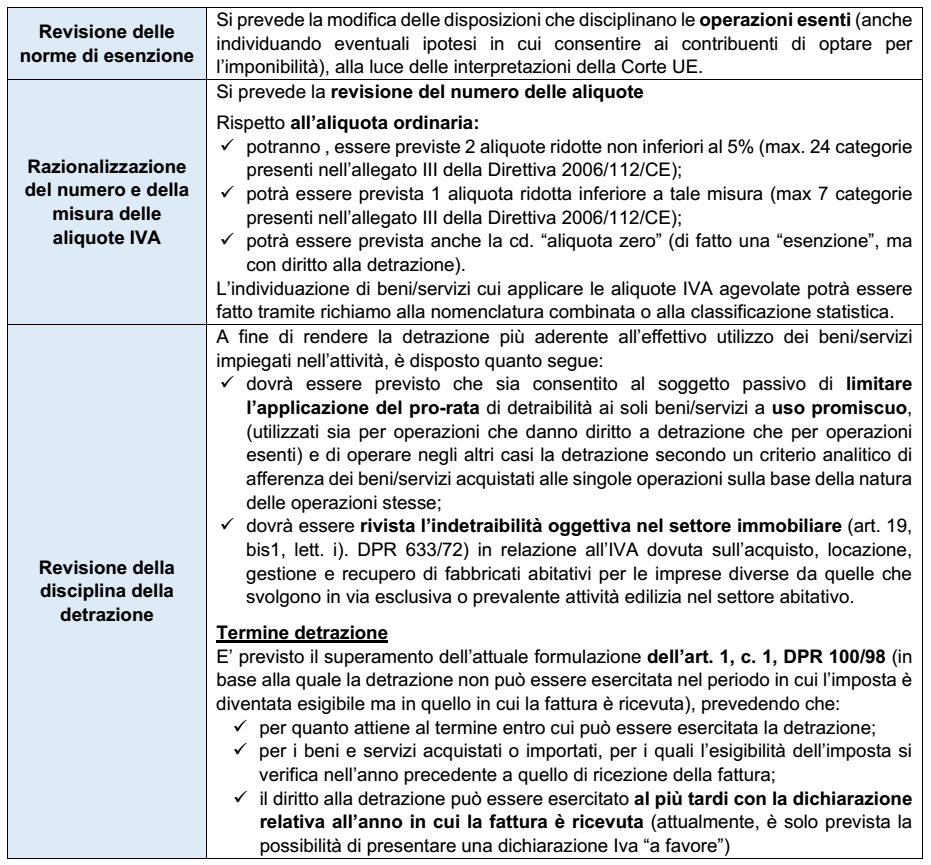

Una sostanziale razionalizzazione e adeguamento alla Dir. CE 2006/112 per l’IVA, con la prevista anticipazione della Dir. UE 2022/542 sulle aliquote. Qui il lavoro sarà impegnativo, perché la nostra legge attuale utilizza ancora le voci doganali del 1973, sostituite dalla Nomenclatura Combinata ormai da alcune decine di anni. Il pro-rata generale sarà opzionale e non più la regola base.

Molti articoli della delega sono dedicati ai tributi indiretti, diversi dall’IVA, ai tributi locali e a quelli sui giochi.

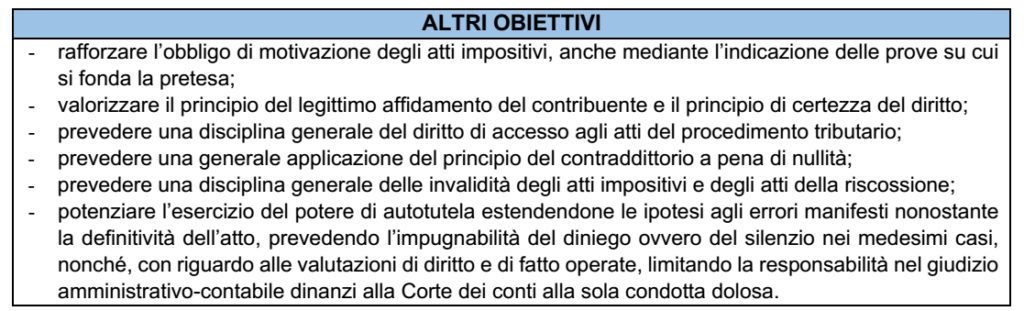

Viene data grande e doverosa importanza al procedimento tributario, dalla fase prodromica degli interpelli, all’accertamento, alla riscossione e al contenzioso. Anche a livello internazionale si enfatizza il dovere reciproco di buona fede tra fisco e contribuente.

Le novità in tabella

Si riportano, in tabella, le principali novità previste dalla delega fiscale.

| Oggetto | Descrizione degli obiettivi |

| IRPEF | – revisione e graduale riduzione dell’IRPEF – riordino delle deduzioni e delle detrazioni – tassazione agevolata di straordinari, tredicesima e premi di produttività dei lavoratori dipendenti |

| IRES | – aliquota ordinaria (24%) – aliquota ridotta per le imprese che impiegano risorse in investimenti, nuove assunzioni o partecipazione dei dipendenti agli utili – semplificazione e razionalizzazione del reddito d’impresa |

| IVA | – revisione della disciplina delle operazioni esenti – razionalizzazione del numero e della misura delle aliquote – revisione della disciplina della detrazione |

| IRAP | graduale superamento, dando priorità alle società di persone e alle associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni |

| Accertamento | – riconoscimento di maggiori diritti di difesa per il contribuente – implementazione della compliance – nuove metodologie di ricerca dell’evasione e dell’elusione fiscale – potenziamento e semplificazione del regime dell’adempimento collaborativo – concordato preventivo biennale per i contribuenti di minori dimensioni, con la possibilità di far riferimento, oltre che ai dati in possesso dell’AF, anche agli indicatori sintetici di affidabilità (ISA) |

| Contenzioso | introduzione di norme più tutelanti per i diritti dei contribuenti sia in ordine alla possibilità di richiesta di udienza da remoto |

| Adempimenti | razionalizzare, semplificare e armonizzare gli adempimenti dichiarativi |

| Sanzioni | maggiore integrazione tra sanzioni amministrative e penali |

| Tributi locali | revisione della fiscalità regionale e locale, al fine di realizzare la piena attuazione del federalismo fiscale regionale |