| Sintesi: facendo seguito alla comunicazione di chiusura, per esaurimento dei fondi, dello sportello per la prenotazione del cd. “Buono fiera”, il MISE ha comunicato i soggetti ammessi all’agevolazione, che consiste nel rimborso delle spese ed investimenti sostenuti dalle imprese per la partecipazione alle manifestazioni fieristiche internazionali tenute in Italia. Ora, a partire dalle ore 12:00 del 10/11/2022 e fino alle ore 17:00 del 30/11/2022 i soggetti ammessi dovranno presentare l’istanza di rimborso, dove documentare le spese/investimenti sostenuti. |

Il Decreto Aiuti ha disposto che alle imprese con sede operativa in Italia:

• che partecipano a manifestazioni fieristiche internazionali di settore organizzate in Italia che avranno luogo nel periodo compreso tra il 16/07/2022 e il 31/12/2022.

• spetta un contributo sotto forma di “buono” (o “vaucher”) del valore massimo di € 10.000.

FIERE RICOMPRESE NELLA MISURA: sono individuate nel calendario fieristico approvato dalla

Conferenza delle regioni e delle province autonome (http://www.regioni.it/home/calendariomanifestazioni-fieristiche-2662/)

| PROCEDURA E REQUISTITI |

Dalle ore 10 del 9/09/2022 le imprese hanno potuto “prenotare” il Buono fiere.

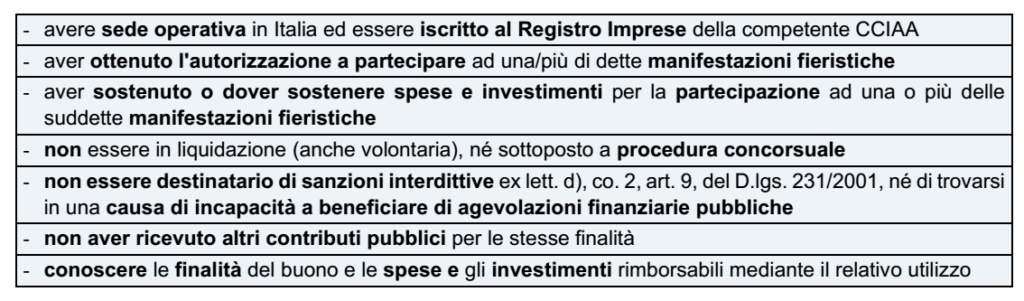

Nell’istanza il richiedente:

– ha comunicato il proprio indirizzo di PEC e l’IBAN di un C/C bancario a sé intestato

– ha fornito le necessarie dichiarazioni sostitutive di certificazione o di atto notorio, secondo l’apposito

modello, in cui attesta il possesso dei seguenti requisiti:

Chiusura delle “prenotazioni”: con l’avvenuto esaurimento delle risorse stanziate, il MISE ha disposto

la chiusura dello sportello per la presentazione delle “prenotazioni” dal 12/09/2022.

Con il DM 7/10/2022 è stato approvato l’elenco dei soggetti assegnatari del buono con indicazione del

relativo importo.

| PRESENTAZIONE DELLE ISTANZE DI RIMBORSO |

Il D.M. 18/10/2022 ha individuato i termini e modalità per la presentazione delle istanze di rimborso

del buono fiere assegnato secondo la procedura prevista dal D.M. 4/08/2022.

Per l’erogazione dell’agevolazione, i soggetti assegnatari del buono fiere possono presentare al Mise

▪ un’apposita istanza di rimborso delle spese e degli investimenti effettivamente sostenuti per la

partecipazione alle manifestazioni fieristiche, sulla base dell’apposito modello (fac-simile Modello

istanza di rimborso),

▪ per via telematica, tramite l’apposita procedura informatica.

SPESE AMMISSIBILI: sono quelle sostenute dalle imprese per la partecipazione alle manifestazioni

fieristiche, consistenti in spese per:

– affitto degli spazi espositivi; in tale categoria rientrano anche le spese relative al pagamento di quote

per servizi assicurativi e altri oneri obbligatori previsti dalla manifestazione fieristica;

– allestimento degli spazi espositivi, incluse le spese relative a servizi di progettazione e di

realizzazione dello spazio espositivo, nonché all’esecuzione di allacciamenti ai pubblici servizi;

– pulizia dello spazio espositivo;

– trasporto di campionari specifici utilizzati esclusivamente in occasione della partecipazione alle

manifestazioni fieristiche, inclusi gli oneri assicurativi e similari connessi, nonché le spese per i

servizi di facchinaggio o di trasporto interno nell’ambito dello spazio fieristico;

– servizi di stoccaggio dei materiali necessari e dei prodotti esposti;

– noleggio di impianti audio-visivi e di attrezzature e strumentazioni varie;

– impiego di hostess, steward e interpreti a supporto del personale aziendale;

– servizi di catering per la fornitura di buffet nello spazio espositivo;

– attività pubblicitarie, di promozione e comunicazione, connesse alla partecipazione alla fiera e quelle

sostenute per la realizzazione di brochure di presentazione, poster, cartelloni, flyer, cataloghi, listini,

video o altri contenuti multimediali, connessi alla partecipazione alla manifestazione fieristica.