Con il messaggio n. 889 del 03/03/2023, l’INPS ha reso noto che è possibile procedere con le richieste di rimborso dei costi sostenuti per le rette degli asili nido o per l’assistenza domiciliare fino a un massimo di 3.000 euro.

La domanda può essere presentata fino al 31 dicembre 2023.

Il bonus può essere riconosciuto anche sotto forma di contributo di assistenza domiciliare in caso di gravi patologie, tutti i genitori di figli o figlie fino ai tre anni che rispettano i seguenti requisiti: • cittadinanza italiana; • cittadinanza UE; • permesso di soggiorno UE per soggiornanti di lungo periodo; • carte di soggiorno per familiari extracomunitari di cittadini dell’Unione europea; • carta di soggiorno permanente per i familiari che non hanno la cittadinanza dell’Unione europea; • status di rifugiato politico o di protezione sussidiaria; • residenza in Italia.

Sul portale INPS è possibile accedere tramite una delle seguenti credenziali al servizio online “Bonus asilo nido e forme di supporto presso la propria abitazione”: • SPID; • CIE, Carta d’Identità Elettronica; • CNS, Carta Nazionale dei Servizi.

Alla domanda di prenotazione dell’agevolazione, vanno poi aggiunte le fatture comprovanti le spese sostenute.

La domanda di contributo per il pagamento delle rette dell’asilo nido deve essere presentata dal genitore o dal soggetto affidatario del minore stesso che ne sostiene l’onere e deve recare l’indicazione delle mensilità relative ai periodi di frequenza scolastica, compresi tra gennaio e dicembre 2023, fino a un massimo di 11 mensilità, per le quali si intende ottenere il beneficio.

La quota inserita non dovrà, invece, comprendere la somma versata a titolo di iscrizione, il pre e post scuola, l’importo a titolo di imposta sul valore aggiunto (IVA). L’importo dichiarato dall’utente non impegna l’INPS all’erogazione del rimborso.

Il valore del bonus spettante al richiedente varia in base al valore ISEE: • fino a 25.000 euro: bonus di 3.000 euro (272,70 euro per 11 mensilità) • da 25.001 a 40.000 euro: bonus di 2.500 euro (227,20 per 11 mensilità) • oltre 40.000: bonus di 1.500 euro (136,30 euro per 11 mensilità)

In assenza dell’indicatore valido o qualora il bonus sia richiesto dal genitore che non fa parte del nucleo familiare del minorenne, viene erogata la cifra minima di 1.500 euro.

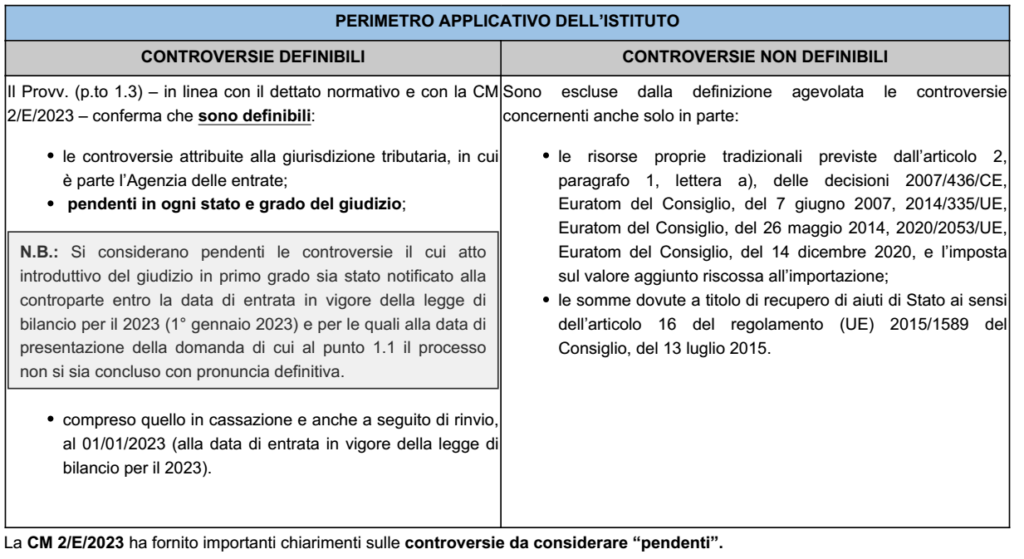

Con il provv. del 01/02/2023 è stato approvato il modello di domanda (con le relative istruzioni) per la definizione agevolata delle controversie tributarie in cui è parte l’Agenzia delle entrate (ex art. 1, c. 186 – 202, L. 197/2022).

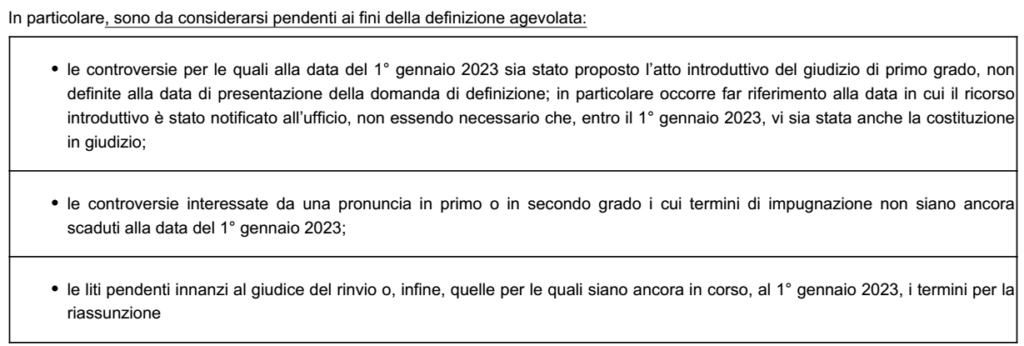

LA NORMATIVA – I c. 186 – 205, Legge di bilancio 2023, dispongono: • la possibilità di definire le controversie, attribuite alla giurisdizione tributaria, in cui è parte l’Agenzia delle entrate ovvero l’Agenzia delle dogane e dei monopoli; • pendenti – alla data di entrata in vigore della legge di bilancio 2023, ossia al 01/01/2023; in ogni stato e grado del giudizio, compreso quello in Cassazione e quello instaurato a seguito di rinvio, attraverso il pagamento di un determinato importo correlato al valore della controversia e differenziato in relazione allo stato e al grado in cui pende il giudizio da definire.

L’istituto è alternativo alla definizione agevolata dei giudizi tributari pendenti innanzi alla Corte di cassazione ex art. 5, L. 130/2022

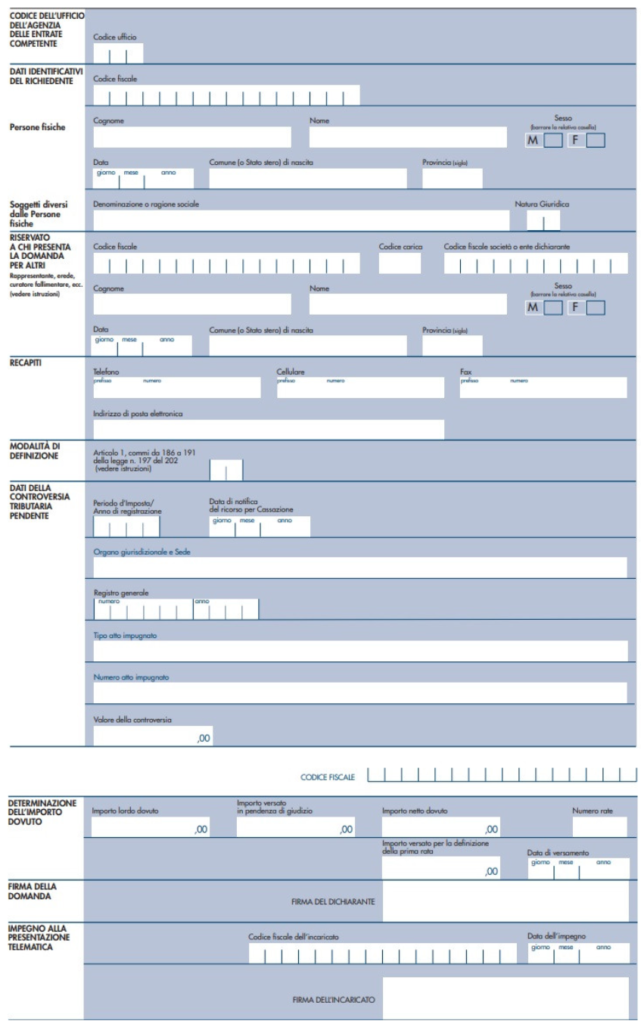

PROCEDURE OPERATIVE Con il Provv. del 01/02/2023 (pubblicato il 02/02/2023) è stato approvato il modello per la presentazione telematica della domanda di adesione alla definizione agevolata delle liti pendenti, reso disponibile sul sito internet dell’Agenzia delle entrate, unitamente alle relative istruzioni che forniscono le indicazioni per la determinazione degli importi dovuti per la definizione.

Per ciascuna autonoma controversia, ossia relativa al singolo atto impugnato, il contribuente presenta una distinta domanda di definizione agevolata.

La domanda può essere presentata a partire dal 02/02/2023 (come indicato nel CS dell’Agenzia) e fino al 30/06/2023. In attesa dell’attivazione di un servizio specifico per la compilazione e la trasmissione telematica, è possibile presentare la domanda inviandola all’indirizzo di posta elettronica certificata (Pec) dell’Ufficio che è parte nel giudizio.

Il modello è il seguente:

PAGAMENTO IMPORTI DOVUTI – Nel p.5 del Provvedimento si indicano termini e modalità per il pagamento degli importi dovuti.

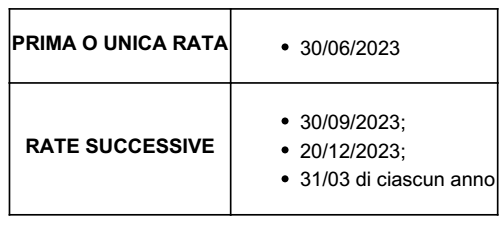

In unica rata importi inferiori a mille euro – Nelle motivazioni al Provv. si precisa che il pagamento rateale è ammesso soltanto nel caso in cui l’importo netto dovuto sia superiore a mille euro per ciascuna controversia autonoma; conseguentemente, le somme inferiori o pari a tale cifra vanno sempre versate in unica soluzione, entro il 30 giugno 2023.

Le somme superiori a mille euro possono essere versate in un massimo di venti rate trimestrali di pari importo; sulle rate successive alla prima si 7 applicano gli interessi legali calcolati dalla data del versamento della prima rata. Non è ammesso il pagamento tramite la compensazione.

Per le rate successive alla prima sono dovuti gli interessi legali a decorrere dalla data del versamento della prima rata.

Per ciascuna controversia autonoma è effettuato un separato versamento.

Dagli importi dovuti ai fini della definizione agevolata si scomputano quelli già versati a qualsiasi titolo in pendenza di giudizio. Non si dà comunque luogo alla restituzione delle somme già versate ancorché eccedenti rispetto a quanto dovuto per la definizione stessa.

PERFEZIONAMENTO DEFINIZIONE – La definizione si perfeziona – salvo eventuale diniego – con il pagamento, entro il termine perentorio del 30 giugno 2023, dell’intera somma da versare oppure della prima rata e con la presentazione della domanda entro lo stesso termine. Qualora non vi siano importi da versare, la definizione si perfeziona con la sola presentazione della domanda.

A partire dal 01/02/2023 (e fino al 28/02/2023) è possibile inviare la comunicazione relativa alle spese sostenute nel 2022 per l’acquisto e l’installazione di sistemi di filtraggio, mineralizzazione, raffreddamento e/o addizione di anidride carbonica alimentare finalizzati al miglioramento qualitativo delle acque per il consumo umano erogate da acquedotti, per beneficiare del previsto credito d’imposta.

La Legge di Bilancio 2022 ha prorogato al 2023 questa agevolazione inizialmente introdotta per il biennio 2021-2022.

Per effetto di tale disposizione normativa, l’Agenzia delle Entrate ha riaperto il canale telematico per l’invio delle domande.

Si ricorda che il credito di imposta, istituito dall’art. 1, c. da 1087 a 1089, legge n. 178/2020 (legge di Bilancio 2021) e prorogato al 2023 dalla legge di Bilancio 2022 (art. 1, c. 713, legge n. 234/2021), è riconosciuto ai seguenti soggetti che sostengono le spese su immobili posseduti o detenuti in base a un titolo idoneo: • persone fisiche; • soggetti esercenti attività d’impresa, arti e professioni; • enti non commerciali, compresi gli enti del terzo settore e gli enti religiosi civilmente riconosciuti.

Per razionalizzare l’uso dell’acqua e ridurre il consumo di contenitori di plastica, è previsto un credito d’imposta del 50% delle spese sostenute per l’acquisto e l’installazione di sistemi di • filtraggio • mineralizzazione • raffreddamento e/o addizione di anidride carbonica alimentare

finalizzati al miglioramento qualitativo delle acque per il consumo umano erogate da acquedotti.

L’importo massimo delle spese su cui calcolare l’agevolazione è fissato a • 1.000 euro per ciascun immobile, per le persone fisiche • 5.000 euro per ogni immobile adibito all’attività commerciale o istituzionale, per gli esercenti attività d’impresa, arti e professioni e gli enti non commerciali.

Le informazioni sugli interventi andranno trasmesse in via telematica all’Enea.

La comunicazione per accedere al bonus va trasmessa tramite il servizio web disponibile nell’area riservata del sito dell’Agenzia delle Entrate.

Una volta entrati all’area riservata, il servizio si trova all’interno della sezione “Servizi”, nella categoria “Agevolazioni”, alla voce “Credito di imposta per il miglioramento dell’acqua potabile”.

In alternativa, è possibile inviare la comunicazione dopo averla predisposta in un file conforme alle specifiche tecniche presenti nella scheda informativa disponibile sul sito dell’Agenzia delle Entrate. Prima del definitivo invio, i file dovranno essere sottoposti ai controlli di conformità utilizzando il software reso disponibile dall’Agenzia delle entrate (i file non controllati saranno scartati e le comunicazioni in essi contenute non saranno acquisite).

La ricevuta viene messa a disposizione del soggetto che ha trasmesso la comunicazione, nell’area riservata del sito internet dell’Agenzia delle entrate.

Entro il 28 febbraio 2023 sarà possibile: • inviare una nuova comunicazione che sostituisce integralmente quella già trasmessa; • rinunciare al credito d’imposta precedentemente richiesto.

L’importo delle spese sostenute deve essere documentato da una fattura elettronica o un documento commerciale in cui sia riportato il codice fiscale del soggetto che richiede il credito. Per i privati e in generale i soggetti diversi da quelli esercenti attività d’impresa in regime di contabilità ordinaria, il pagamento va effettuato con versamento bancario o postale o con altri sistemi di pagamento diversi dai contanti.

A seguito della presentazione della comunicazione: • è rilasciata una ricevuta che ne attesta la presa in carico • ovvero lo scarto a seguito dei controlli formali dei dati in essa contenuti.

Con riferimento a ciò, il provv. Agenzia delle Entrate 28 gennaio 2022 n. 28334 ha modificato il precedente provv. 16 giugno 2021 n. 153000, aumentando da cinque a dieci giorni il termine massimo per rilasciare la ricevuta, al fine di consentire all’Agenzia di verificare l’esistenza nelle banche dati catastali delle unità immobiliari i cui dati identificativi sono riportati nella comunicazione.

Qualora si intenda sostituire una comunicazione precedentemente trasmessa è possibile presentare entro i termini di cui sopra una nuova comunicazione; l’ultima comunicazione trasmessa sostituisce tutte quelle precedentemente inviate.

Il bonus può essere utilizzato in compensazione tramite F24, oppure, per le persone fisiche non esercenti attività d’impresa o lavoro autonomo, anche nella dichiarazione dei redditi riferita all’anno della spesa e in quelle degli anni successivi fino al completo utilizzo del bonus.

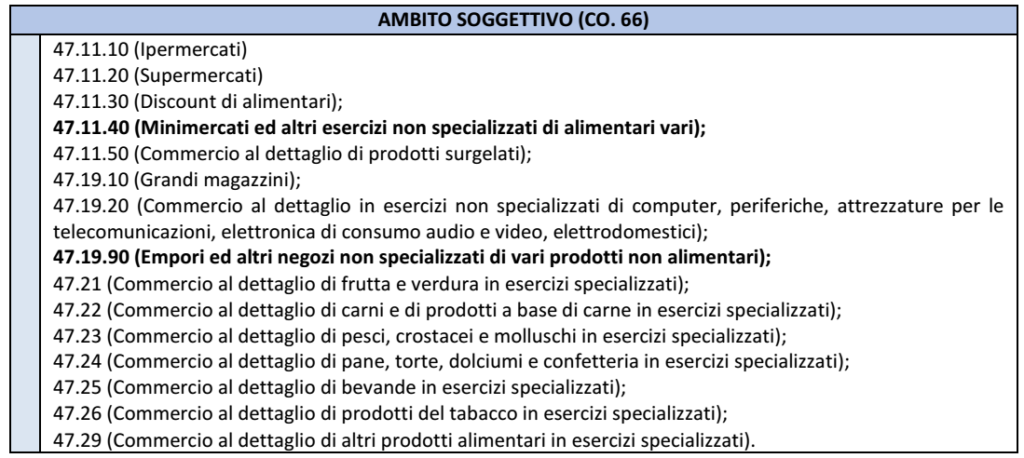

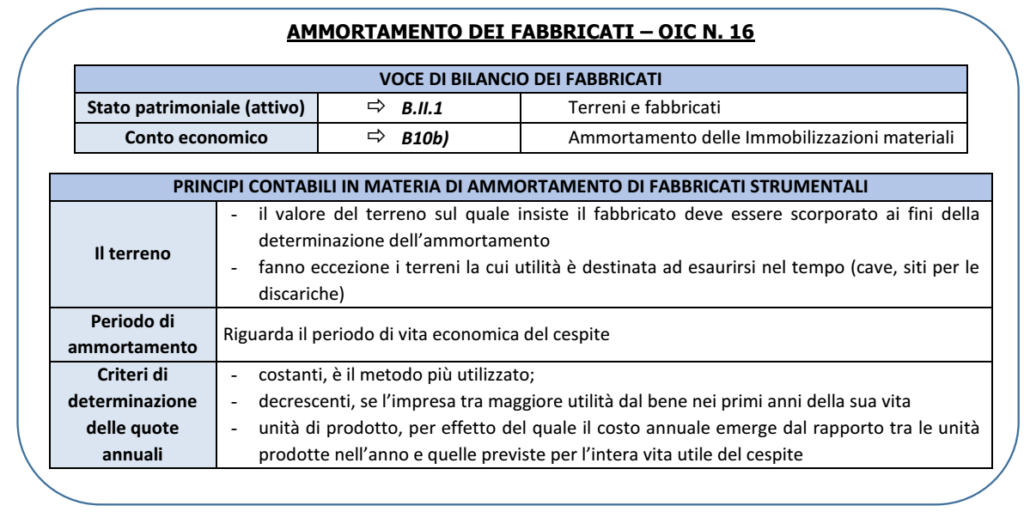

La Legge di Bilancio 2023, art. 1, co. da 65 a 69, L. n. 197/2022, ha introdotto la possibilità di incrementare le quote di ammortamento fiscale limitatamente ai fabbricati strumentali per le imprese che operano in determinati settori del commercio al dettaglio.

L’AMBITO SOGGETTIVO

L’agevolazione riguarda le imprese che esercitano le seguenti attività di commercio di beni al dettaglio, sia alimentari che non.

L’AMBITO OGGETTIVO

L’ultimo periodo del co. 65 perimetra l’ambito oggettivo della disposizione sono ammessi i soli fabbricati strumentali utilizzati per l’attività svolta nei settori di quell’elenco precedente. In sostanza, si tratta (art. 43, co. 2, Tuir): ▪ dei soli fabbricati strumentali per destinazione ▪ con esclusione dei fabbricati ✓ strumentali solo per natura (non utilizzati nell’attività, in quanto locati a terzi, salva la deroga per i gruppi di imprese di cui oltre) ✓ nonché gli “immobili patrimonio” (unità abitative locate a terzi, inutilizzate, ecc.)

IL COEFFICIENTE DI AMMORTAMENTO

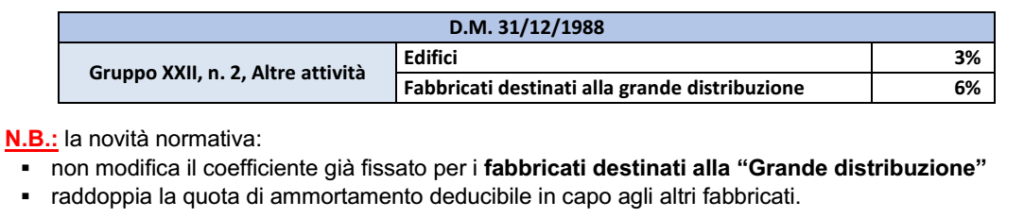

Come noto i coefficienti di ammortamento sono stati definiti dal DM 31/12/1988, il quale ha suddiviso le varie tipologie di attività nell’ambito di Gruppi, cui corrispondono specifici coefficienti di ammortamento.

Le attività di cui all’elenco precedente sono tutte collocate nell’ambito del Gruppo XXII, n. 2 “Altre attività” nel corpo del citato DM 31/12/1988; tale gruppo prevede i seguenti coefficienti di ammortamento:

DURATA DELL’AGEVOLAZIONE

L’agevolazione si applica in via transitoria: ✓ per il periodo di imposta in corso al 31/12/2023 ✓ e per i successivi 4 periodi di imposta. Per le imprese con periodo coincidente con l’anno solare si tratta dei periodi dal 2023 al 2027.

SOCIETA’ IMMOBILIARI DI GESTIONE ADERENTI AL CONSOLIDATO FISCALE

Come anticipato, in deroga all’inquadramento tra i fabbricati strumentali per destinazione è previsto che: – le società immobiliari “di gestione” aderenti al consolidato – possono accedere all’agevolazione per i fabbricati che sono locati alle aziende del gruppo (rientranti nel perimetro del consolidato) che li utilizzano direttamente nell’ambito della propria attività di commercio al dettaglio (rientrante tra quelle individuate dall’elenco precedente).

ATTUAZIONE

L’applicazione della norma è delegata un Provvedimento dell’Agenzia Entrate da emanare entro il 27/02/2023 (60 giorni dall’entrata in vigore della legge di bilancio)

MODALITA’ APPLICATIVE

Come indicato nella Relazione tecnica alla legge di Bilancio, l’incremento del coefficiente: ➔ è consentito nel rispetto dei principi contabili ➔ la norma interviene solo al fine di permettere una deducibilità maggiore nel caso in cui sia giustificabile un ammortamento civilistico superiore al coefficiente fiscale “ordinario” del 3%.

Ciò implica il fatto che non vi è alcuna fiscalità differita da gestire in contabilità; infatti: ✓ non è ammesso effettuare un ammortamento civilistico al 3% ed una variazione fiscale in diminuzione per un ulteriore 3%, da recuperare al termine del processo di ammortamento) ✓ tuttavia, laddove civilisticamente sia giustificabile un ammortamento superiore al 3%, tale quota (entro il limite del 6%) risulterà fiscalmente deducibile (in sostanza si tratterà di esaurire il processo di ammortamento in un lasso di tempo più breve).

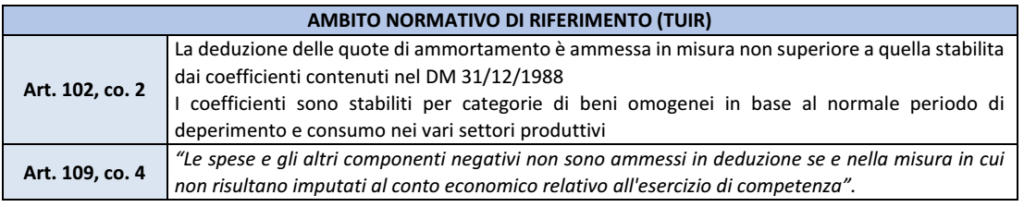

Restano ferme le ulteriori regole dettate dall’art. 102 del TUIR in materia di ammortamento:

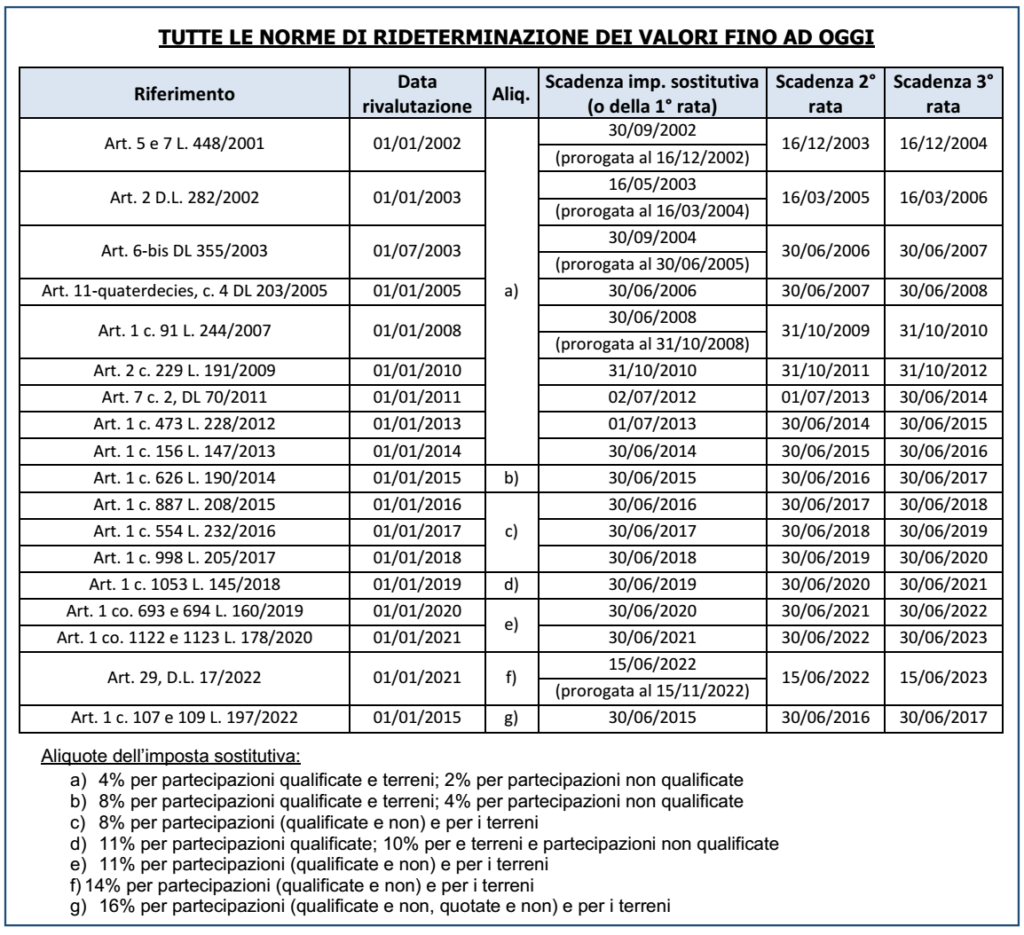

L’art. 1, co. 107 – 109, della legge di Bilancio 2023 ha operato una riapertura dei termini per procedere alla rideterminazione del costo fiscale di: ▪ terreni (agricoli o edificabili) ▪ partecipazioni (quotate o non quotate) posseduti al 1/01/2023 al di fuori del regime d’impresa.

NEW: rispetto alla analoga procedura disposta negli ultimi anni, la rivalutazione è stata estesa alle partecipazioni “quotate” con ciò intendendosi quelle negoziate in “mercati regolamentati” o in “sistemi multilaterali di negoziazione”.

Entro il termine del 15/11/2023 (N.B.: non nel mese di giugno come avveniva in passato) deve intervenire: – l’asseverazione della perizia – il versamento dell’imposta (1° delle 3 rate annuali, o versamento in soluzione unica).

ASPETTI GENERALI

SOGGETTI INTERESSATI La rivalutazione, come in passato, può essere effettuata: ➔ dalle persone fisiche (inclusi gli imprenditori agricoli), per i beni posseduti a titolo privato. Altri soggetti interessati:

AMBITO OGGETTIVO Data del possesso: i beni devono essere detenuti alla data del 1° gennaio 2023. Diritti rivalutabili: è ammesso rideterminare il costo fiscale dei seguenti diritti:

PERIZIA GIURATA DI STIMA

La perizia giurata di stima deve essere: ➔ redatta da tecnici a tal fine abilitati ➔ asseverata entro il 15/11/2023.

ASSEVERAZIONE: la perizia può essere presentata per l’asseverazione (CM 81/2002) sia presso la cancelleria del tribunale che presso l’ufficio di un giudice di pace o un notaio.

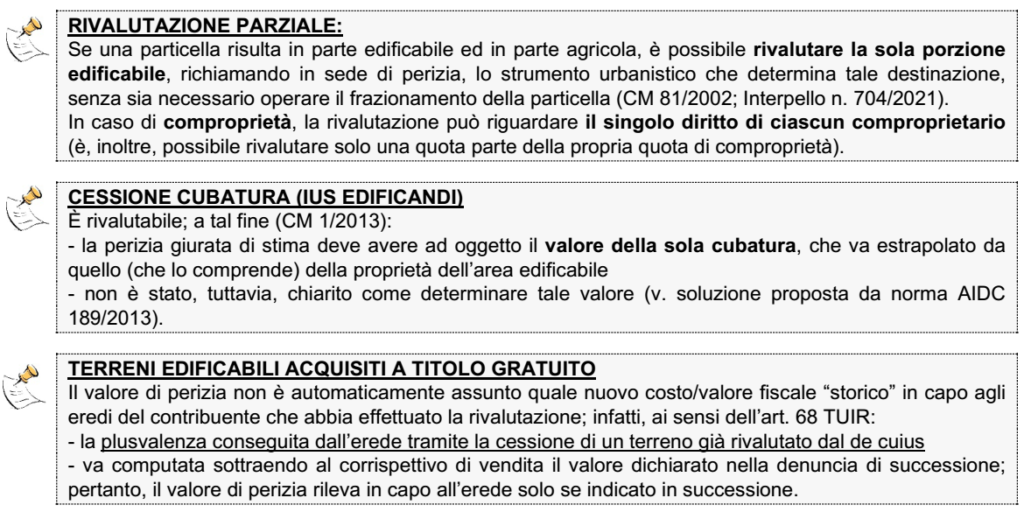

PERIZIA RIVALUTAZIONE PARTECIPAZIONI

In caso di rivalutazione di una partecipazione:

PARTECIPAZIONI QUOTATE: la base imponibile dell’imposta sostitutiva deve essere pari al loro “valore normale” determinato ex art. 9, co. 4, lett. a), TUIR, e cioè in base in base alla media aritmetica dei prezzi rilevati in tutto il mese di dicembre 2022.

PERIZIA RIVALUTAZIONE TERRENI

In caso di rivalutazione di un terreno il costo della perizia, se effettivamente sostenuto e a carico del contribuente, può essere portato ad “incremento” del costo rivalutato.

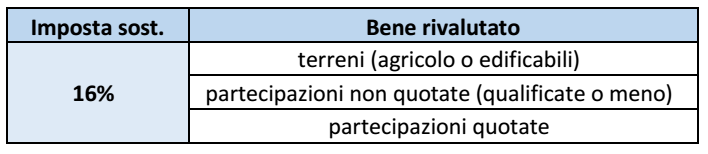

IMPOSTA SOSTITUIVA

DETERMINAZIONE IMPOSTA: al valore della perizia vanno applicate le seguenti aliquote:

VERSAMENTO: L’imposta dovuta va versata entro il 15/11/2023

L’imposta sostitutiva può essere compensata in F24 con crediti disponibili.

COMPROPRIETÀ: nel caso di bene in comproprietà il versamento va effettuato pro-quota da ciascun comproprietario

PARTECIPAZIONI QUOTATE

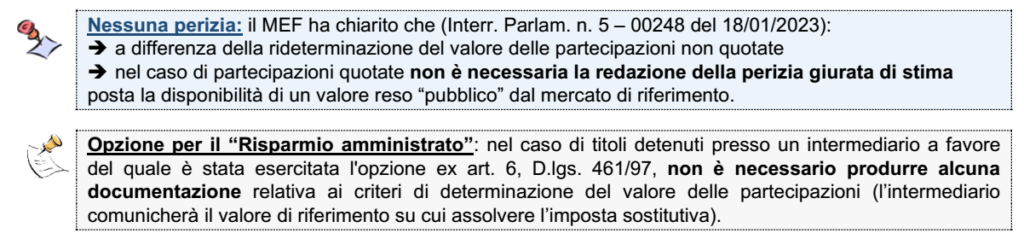

Per le partecipazioni quotate l’opzione per l’affrancamento deve essere comunicata all’intermediario finanziario presso cui sono depositate le partecipazioni quotate. Nella citata Interr. Parlam. 18/01/2023, il MEF ha chiarito che ▪ come avviene per la rivalutazione delle partecipazioni non quotate, il versamento dell’imposta sostitutiva deve essere fatto a cura del contribuente e non da parte dell’intermediario ▪ possono avvalersi del regime anche i contribuenti che optano per il regime del risparmio gestito ex art. 7 del DLgs. 461/97.

CESSIONE PRIMA DEL 15/11/2023: ove il contribuente intenda cedere la partecipazione prima del 15 novembre 2023 e abbia optato per l’applicazione del regime del risparmio amministrato o gestito, ➔ lo stesso dovrà fornire prova all’intermediario di aver versato prima della cessione della partecipazione l’imposta sostitutiva o almeno la prima rata, ancorché non siano ancora scaduti i termini per il versamento (15 novembre 2023), ➔ al fine di consentire all’intermediario di utilizzare il valore rideterminato ai fini del calcolo dell’eventuale plusvalenza”.

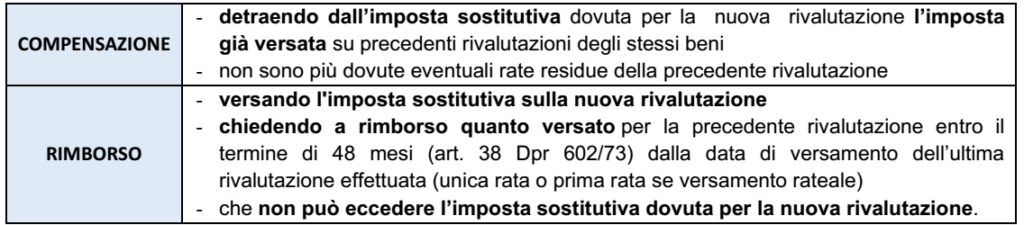

RECUPERO DELL’IMPOSTA DA PRECEDENTI RIVALUTAZIONI

I soggetti che si avvalgono della rivalutazione dei valori al 1/01/2023: ✓ ove abbiano già rideterminato il valore del medesimo bene in occasione di precedenti edizioni della procedura agevolata ✓ possono recuperare l’imposta già versata secondo 2 procedure alternative:

ADEMPIMENTI DICHIARATIVI

I dati relativi alla rideterminazione dei valori andranno indicati nel mod. Redditi 2024,rispettivamente ▪ a quadro RM (terreni) ▪ a quadro RT (partecipazioni)

OMESSA INDICAZIONE: tale eventualità (CM 35/2004 e CM 1/2013): ➔ non pregiudica gli effetti della rivalutazione, che resta valida, essendo la stessa perfezionata con il versamento dell’intero importo o della 1° rata (se versamento rateale). ➔ comporta la sanzione da €. 250 a € 2.000 (art. 8 DLgs. 471/97).

CASI PARTICOLARI E CHIARIMENTI AGENZIA DELLE ENTRATE

Trattandosi di una riapertura dei termini (viene rinnovato l’applicazione dell’art. 2 c. 2, DL. 282/2002), risultano attuali numerosi interventi di prassi prodotti fino ad oggi (irrevocabilità o ritrattabilità, omesso versamento, recupero imposta anni precedenti, casi particolari, successione/donazione, omessa indicazione in dichiarazione) trattati da ultimo nella RF – 030/2022 a cui si rinvia.

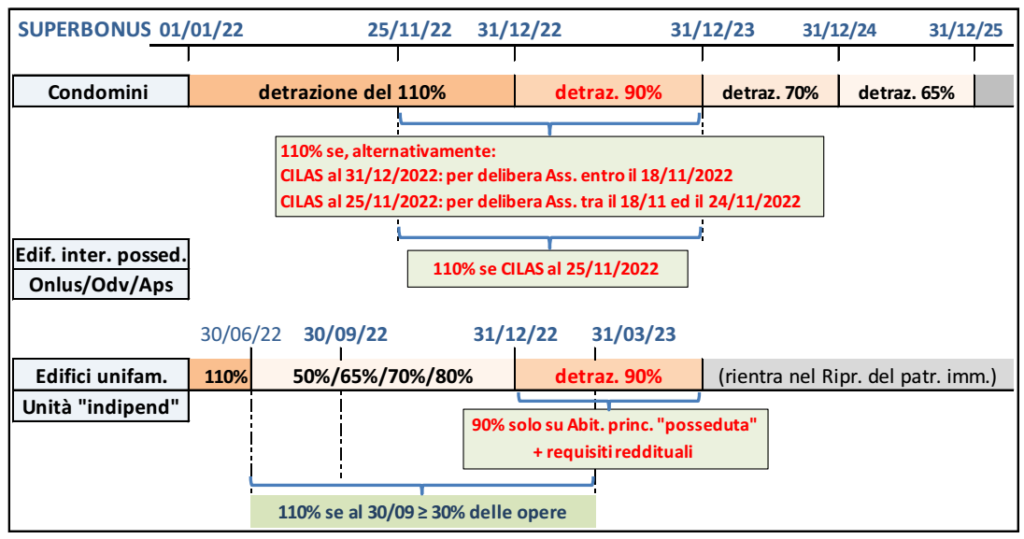

La legge di conversione del DL n. 176/2022 (cd. “Aiuti-quater”) da parte della L. n. 6/2023 (in vigore dal 18/01/2023), nel confermare la maggior parte delle disposizioni, ha introdotto modifiche limitate.

LE DISPOSIZIONI CONFERMATE

In relazione agli interventi di cui all’art. 119 del DL 34/2020 (per gli interventi sia “trainanti” che “trainati”) risultano confermate le principali disposizioni, di seguito riepilogate (v. RF 135/2022): a) In relazione agli interventi su parti comuni di condomìni e di edifici “interamente posseduti” composti da 2 a 4 unità immobiliari, la detrazione del 110% ▪ in generale: opera fino al 31/12/2022; a decorrere dal 1/01/2023 la detrazione si riduce al 90% e, successivamente, al 70% (spese sostenute nel 2014) ed al 65% (spese sostenute nel 2025) ▪ in deroga: la detrazione opera nella misura del 110% fino al 31/12/2023 in presenza di determinati requisiti temporali riferiti alla presentazione della “CILA Superbonus” (CILAS) e, per i condomini, alla assunzione della delibera di autorizzazione dei lavori

NEW – il decreto sopprime la disciplina di questi ultimi requisiti, facendo così salvo quanto nel frattempo disciplinato dalla legge di Bilancio 2023 (v. RF-fl 004/2023) che: – nel confermare la fattispecie costituita dalla presentazione della CILAS entro il 25/11/2022 (e, per i condomini, l’assunzione della delibera tra il 18/11/2022 ed il 24/11/2022) – limitatamente ai condomini ha previsto l’ulteriore possibilità di presentazione della CILAS entro il 31/12/2022 per delibere assembleari assunte entro il 18/11/2022

b) In relazione agli interventi effettuati su edifici unifamiliari o su unità abitative in edifici plurifamiliari funzionalmente indipendenti e con accesso autonomo dall’esterno, la detrazione del 110% ▪ scaduta, in via ordinaria, al 30/06/2022 ▪ viene prorogata fino al 31/03/2023 (in luogo della precedente proroga al 31/12/2022), a condizione che al 30/09/2022 i lavori siano effettuati per almeno il 30% dell’intervento complessivo ▪ opera la detrazione del 90% per gli interventi avviati dal 1/01/2023 e per spese sostenute fino al 31/12/2023 per i soli contribuenti con “reddito di riferimento” non superiore a €. 15.000 che siano proprietari/titolari di diritti reali sull’unità immobiliare e questa sia adibita ad abitazione principale

c) Nel caso di cessione del credito/sconto in fattura comunicati entro il 31/10/2022 e non ancora utilizzati, è possibile optare una fruizione del credito d’imposta in 10 rate annuali (in luogo di 4), previa apposita comunicazione (non è ancora stato emanato il relativo Provvedimento); permane il divieto di riporto alle annualità successive della quota eventualmente non utilizzata nell’anno.

ULTERIORI CONFERME: sono, inoltre, confermate le seguenti disposizioni: Edifici in comuni colpiti da eventi sismici (co. 8-ter, art. 119, DL 34/2020): è confermata la detrazione al 110% per le spese ammissibili al Superbonus sostenute fino al 31/12/2025 nei comuni (per i quali è stato dichiarato lo stato di emergenza) colpiti da eventi sismici dal 1/04/2009.

Immobili categoria B/1, B/2 o D/4 di Onlus/Odv/Aps (co. 10-bis, art. 119, DL 34/2020): nell’ambito della detrazione del 110%, limite di spesa “maggiorato” (v. RF-fl 198/2022) a favore delle Onlus/ODV/APS con determinate attività (prestazioni sociosanitari e assistenziali) viene esteso fino al 31/12/2015.

Contributo: a favore dei soggetti con il citato “reddito di riferimento” non superiore a €. 15.000 è prevista l’erogazione di un contributo (non imponibile) che sarà disciplinato con apposito DM

LE NOVITÀ

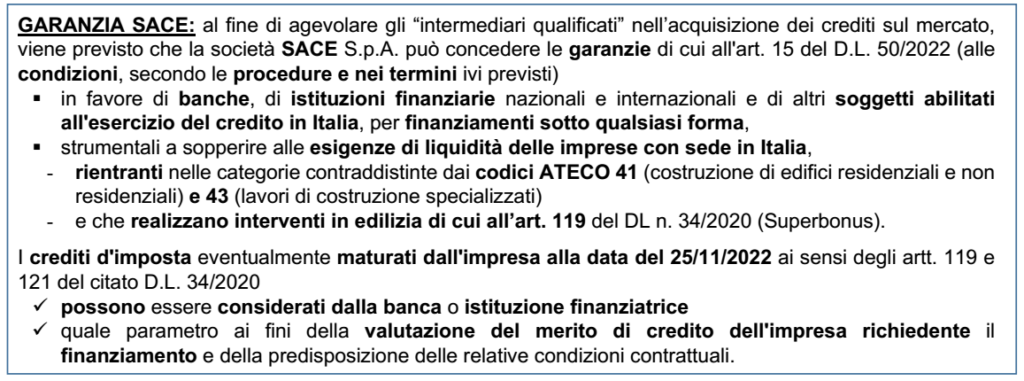

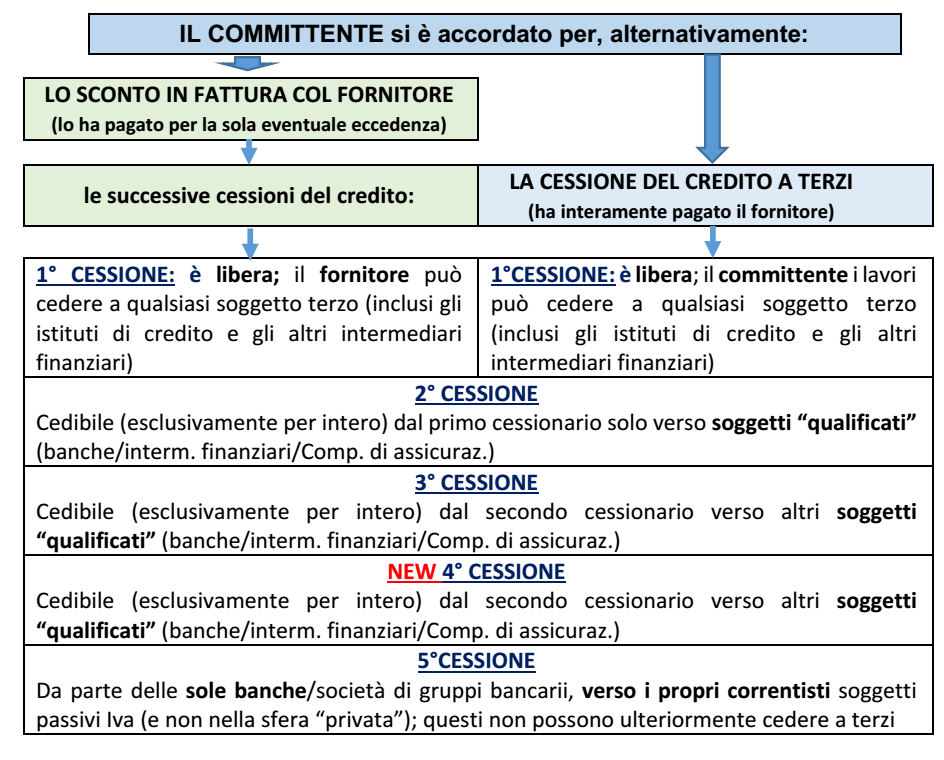

Con modifica delle lett. a) (sconto in fattura) e b) (cessione del credito) del co. 1 dell’art. 121, DL n. 34/2020 viene prevista la possibilità: ➔ di effettuare una ulteriore cessione del credito, che passano da 2 a 3, del credito d’imposta a favore degli intermediari “qualificati” (banche/intermediari finanziari, società di un gruppo bancario, compagnie di assicurazione) ➔ che si applica anche ai crediti d’imposta oggetto di comunicazioni dell’opzione (di cessione del credito o dello sconto in fattura) inviate all’Agenzia Entrate in data anteriore al 18/01/2023 (data di entrata in vigore della Legge di conversione del decreto Aiuti-quater)

Le possibilità di circolazione del credito d’imposta derivante dalla detrazione dei bonus edilizi (di cui all’art. 121, DL n. 34/2020) può essere riepilogato come segue:

L’art. 64, co. da 6 a 11, DL n. 73/2021 (“Sostegni-bis”) ha introdotto delle agevolazioni per favorire l’autonomia abitativa dei “giovani”, con l’esonero da imposte indirette per l’acquisto della “prima casa”. La legge di Bilancio 2023 (art. 1, co. 74 e 75, L. n. 197/2022) ha prorogato l’agevolazione agli atti stipulati fino al 31/12/2023.

SOGGETTI BENEFICIARI

L’esonero in esame è riconosciuto ai soggetti che possiedono dei requisiti: ▪ anagrafici: devono essere “under 36” ▪ ed economico/patrimoniali: possesso di un ISEE non superiore a € 40.000 annui.

REQUISITO ETA’

L’agevolazione è riservata agli acquirenti che nell’anno in cui viene stipulato l’atto traslativo, non abbiano ancora compiuto 36 anni (CM 12/2021).

REQUISITO ECONOMICO

La CM 12/2021, richiamando le disposizioni in materia di ISEE, ha chiarito che: ▪ il requisito ISEE va riscontrato alla data di stipula del rogito in base ad ISEE in corso di validità

▪ è sufficiente che l’acquirente dichiari nell’atto di essere in possesso della relativa attestazione in corso di validità o di aver già provveduto a richiederla, mediante DSU in data anteriore o almeno contestuale alla stipula dell’atto; a tal fine l’atto deve riportare il numero di protocollo: ✓ dell’ISEE in corso di validità ✓ della DSU (qualora l’ISEE non sia stato ancora rilasciato) ▪ l’ISEE a cui far riferimento è quello ordinario

N.B.: nel caso in cui i citati requisiti soggettivi non siano presenti per tutti gli acquirenti, l’agevolazione spetterà, per la propria quota solo a coloro in possesso dei requisiti.

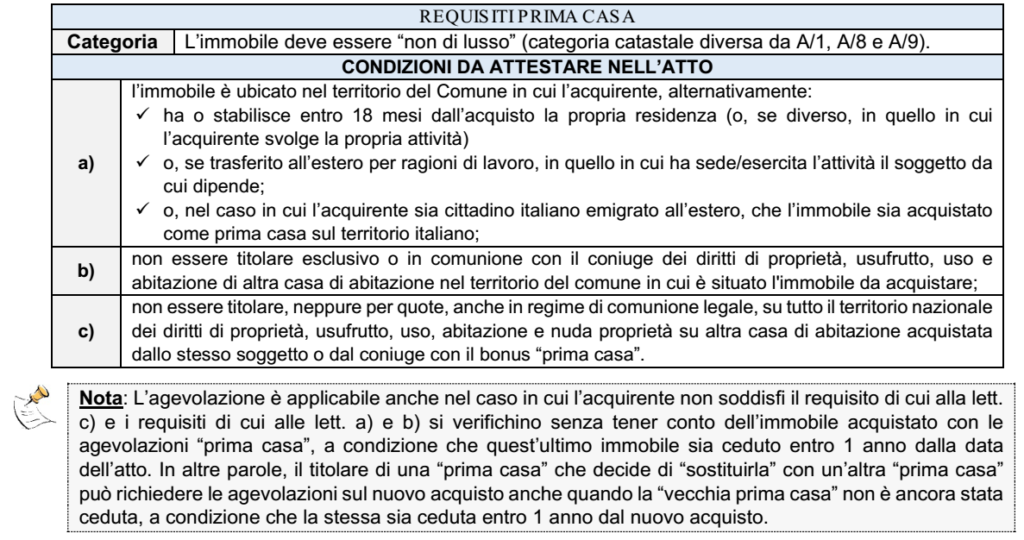

REQUISITI PRIMA CASA E TIPOLOGIA DI ATTO

Per poter fruire al beneficio in esame devono essere rispettati i requisiti previsti per l’acquisto della “prima casa” di cui alla Nota II-bis dell’art. 1, Tariffa parte I, DPR n. 131/86.

ATTI AMMESSI: gli atti a cui si può applicare l’agevolazione prevista per i giovani under 36 sono: ▪ atti traslativi a titolo oneroso della proprietà di “prime case” (non “di lusso”) come definite dalla citata Nota II-bis; ▪ atti traslativi o costitutivi della nuda proprietà, usufrutto, uso e abitazione relativi alle stesse.

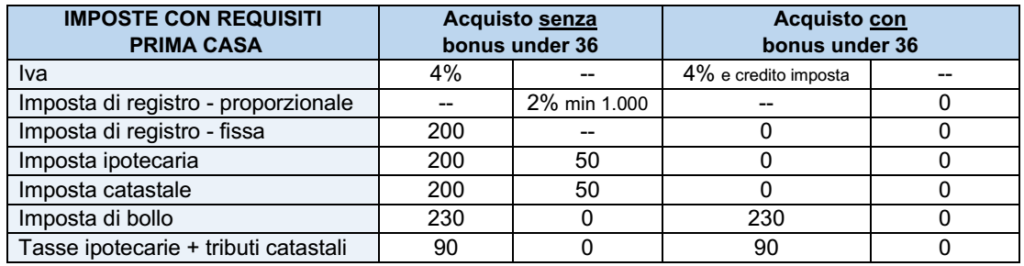

IMPOSTE AGEVOLATE

L’agevolazione in esame spetta nel seguente modo.

CREDITO IMPOSTA IVA

Il credito d’imposta, in caso di acquisto con IVA, può essere utilizzato: ▪ in diminuzione delle imposte indirette (registro, ipocatastale, successioni e donazioni) dovute in relazione agli atti successivi alla data di acquisto; ▪ in diminuzione dell’Irpef dovuta sulla dichiarazione da presentare successivamente alla data di acquisto; ▪ in compensazione nel mod. F24 (cod. trib. “6928”; l’anno di riferimento quello di stipula del rogito).

AGEVOLAZIONE SUI MUTUI PER ACQUISTO, COSTRUZIONE E RISTRUTTURAZIONE

Al ricorrere delle situazioni soggettive precedenti, per gli under 36 è, inoltre, previsto: ✓ l’esonero dall’imposta sostitutiva pari allo 0,25% ✓ delle somme oggetto di finanziamento per la stipula del mutuo per l’acquisto/costruzione/ristrutturazione della “prima casa”

N.B.: anche nell’atto di mutuo è richiesta la attestazione della sussistenza delle condizioni/requisiti.

PROROGA DI TRE MESI PER L’ACCESSO AL FONDO GARANZIA “PRIMA CASA”

L’art. 1 comma 74 lett. b) della legge di bilancio 2023 – proroga al 31 marzo 2023 – il termine per l’accesso “speciale” al Fondo di garanzia prima casa, previsto all’art. 64, co. 3, DL 73/2021.

Fondo di garanzia prima casa (art. 1, co. 48, lett. c), L. 147/2013, attuato dal DM 31/07/2014): è destinato alla: ✓ concessione di garanzie a prima richiesta su mutui ipotecari di ammontare non superiore a €. 250.000 ✓ erogati per l’acquisto e per interventi di ristrutturazione e accrescimento dell’efficienza energetica ✓ di unità immobiliari, site sul territorio nazionale, da adibire ad abitazione principale del mutuatario.

Nota: Nel regime ordinario la garanzia del Fondo è concessa nella misura del 50% della quota capitale.

Con la proroga fino al 31/03/2023, la misura massima della garanzia concedibile dal Fondo è elevata all’80% della quota capitale: ✓ per le giovani coppie o i nuclei familiari monogenitoriali con figli minori, i conduttori di alloggi di proprietà degli Istituti autonomi per le case popolari e i giovani che non hanno compiuto 36 anni di età, con ISEE non superiore a 40.000 euro annui; ✓ relativamente a finanziamenti con limite di finanziabilità (ossia il rapporto tra importo del finanziamento e prezzo d’acquisto dell’immobile) superiore all’80%.

ALTRE AGEVOLAZIONI: è prorogata anche la disposizione che consente – l’operatività della garanzia all’80% – anche quando il tasso effettivo globale (TEG) sia superiore al tasso effettivo globale medio (TEGM) per le domande presentate dal 1/12/2022 al 31/03/2023 che rispettino le condizioni di cui al primo periodo dell’art. 64, co. 1, DL 73/2021.

Infine, l’art. 1, co. 74, lett. a), L. 197/2022, modificando l’art. 64, co. 1, DL n. 73/2021, proroga al 31 dicembre 2023 l’accesso straordinario al Fondo di solidarietà per i mutui prima casa (c.d. “Fondo Gasparrini”, funzionale alla sospensione dei mutui prima casa).

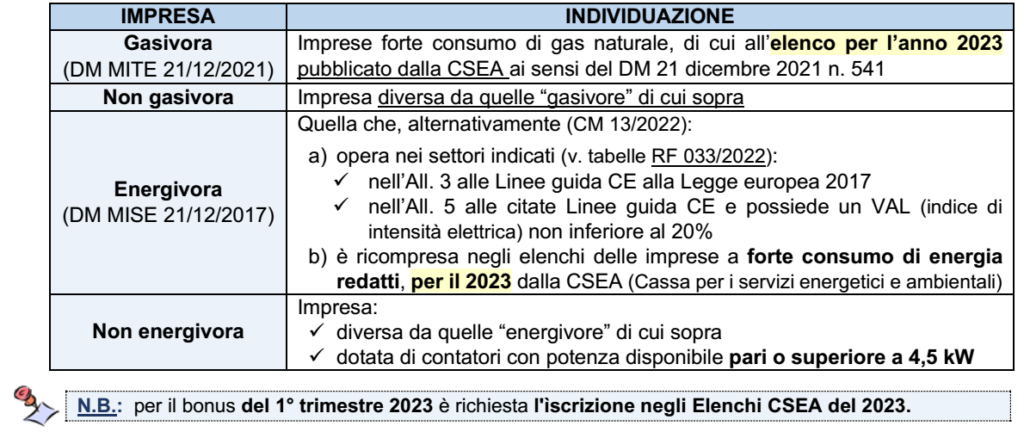

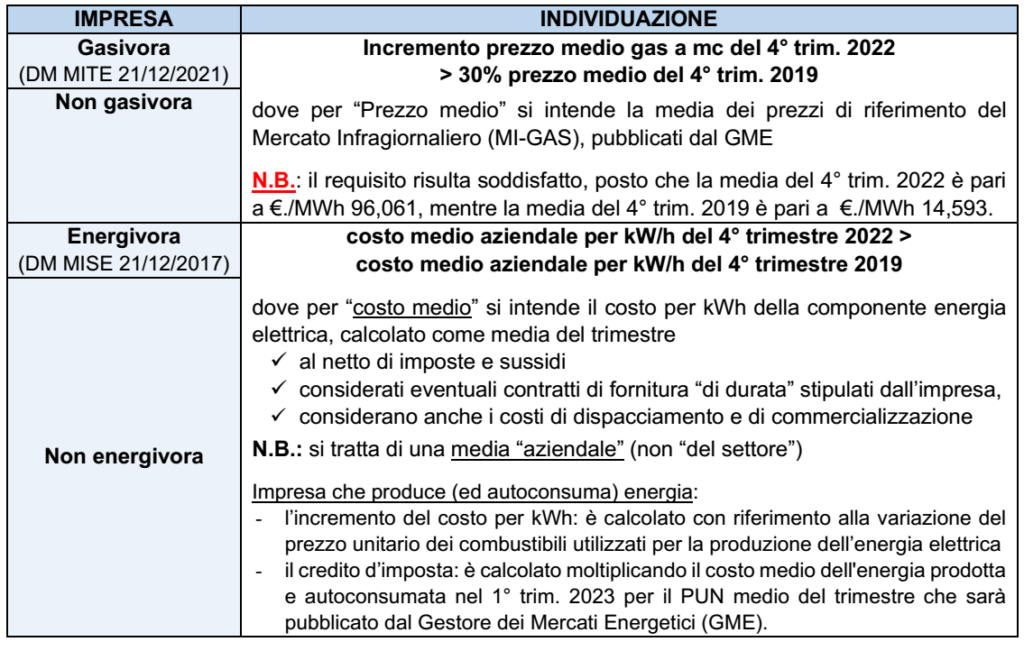

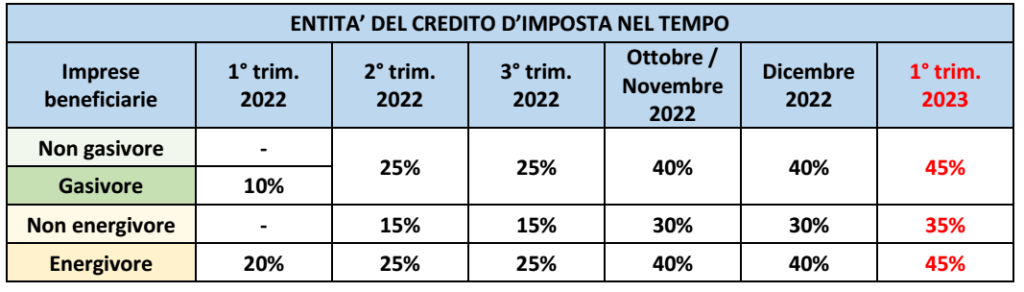

Come noto, il Governo, nell’ambito di una serie di decreti susseguitisi nel tempo fin dal 2022, ha introdotto e successivamente prorogato dei crediti d’imposta alle imprese finalizzati a contenere i rincari nel costo dell’energia elettrica e del gas naturale per tutto il 2022. Ora la Legge di Bilancio 2023 estende ed incrementa il riconoscimento dei crediti d’imposta anche per le spese sostenute nel I° trimestre 2023. Vengono prorogati anche i benefici previsti per le imprese esercenti l’attività agricola, agromeccanica e della pesca anche per il primo trimestre 2023.

BONUS ENERGETICI

Il legislatore distingue tra le seguenti fattispecie: ✓ imprese “energivore” e “non energivore”: per le quali la base di riferimento è la spesa sostenuta per la “componente energetica” dell’energia consumata nel periodo ✓ imprese “gasivore” e “non gasivore”: per le quali la base di riferimento è la spesa per la “materia gas naturale” consumato nel periodo di riferimento per usi energetici “non termoelettrici”; è ammesso al beneficio l’uso per riscaldamento e l’acquisto di metano per autotrasporto (è escluso l’acquisto del gpl per autotrasporto).

AMBITO SOGGETTIVO: dal punto di vista soggettivo occorre distinguere i seguenti soggetti:

REQUISITI: i crediti d’imposta spettano a condizione che sia verificato un requisito “di onerosità” riferito all’acquisto del componente energetico/gas. In particolare, sono richieste le seguenti condizioni:

ENTITA’ DEL CREDITO D’IMPOSTA

Le percentuali applicabili sono state così modificate ad opera della legge di bilancio 2023: – imprese “gasivore” / “non gasivore”: 45% (in luogo del 40% previsto sul 4° trimestre 2022) – imprese “energivore”: 45% (in luogo del 40% previsto sul 4° trimestre 2022) – imprese “non energivore” : 35% (in luogo del 30% previsto sul 4° trimestre 2022)

CHIARIMENTI DELL’AGENZIA DELLE ENTRATE

L’Agenzia ha delineato i tratti comuni ai crediti d’imposta (v. RF 088/2022): a) spesa agevolata: si applica il principio di competenza (art. 109, Tuir), dovendosi fare riferimento alla spesa effettivamente sostenuto ed utilizzata nell’ambito dell’impresa; pertanto ✓ non rilevano i consumi “stimati” eventualmente fatturati in acconto ✓ rileva il solo consumo effettivo indicato nelle fatture di conguaglio per il trimestre di riferimento b) rilevano esclusivamente le spese per l’acquisto della componente elettrica/del gas: ✓ al netto di imposte ed eventuali sussidi ✓ con esclusione dei costi accessori (spese di trasporto, spese finanziarie, di stoccaggio, ecc.) c) documentazione: le spese devono essere documentate tramite le relative fatture di acquisto.

ASPETTI FISCALI

I crediti d’imposta sono soggetti alla seguente disciplina: ▪ Utilizzo: sono utilizzabili solo in compensazione nel mod. F24 entro il 31/12/2023 ▪ Limiti: non sono soggetti ai limiti a non di: ✓ di compensazione orizzontale di €.2 mil. (art. 34, L. 388/2000) ✓ di utilizzo dei crediti da indicare nel quadro RU, di € 250.000 (art. 1, co. 53, L. 244/2007) ▪ Detassazione: non sono imponibili ai fini dei redditi/Irap (né rilevano ai fini del rapporto di deducibilità di interessi passivi e spese generali) ▪ Cumulabilità: sono cumulabili con altre agevolazioni aventi ad oggetto gli stessi costi, a condizione che il cumulo (considerata anche la detassazione) non comporti il superamento del costo sostenuto ▪ Cedibilità: i crediti d’imposta possono essere ceduti a terzi solo per intero ed entro il 31/12/2023.

PESCA ED AGRICOLTURA – ESTENSIONE DEL “BONUS CARBURANTI”

La legge di bilancio 2023 riconosce, poi, alle imprese esercenti attività agricola, agromeccanica (di cui al codice ATECO 1.61) e della pesca un credito d’imposta nella misura del 20% delle spese sostenute nel primo trimestre 2023 per l’acquisto di carburante per: ▪ la trazione dei mezzi utilizzati per l’esercizio dell’attività; ▪ il riscaldamento delle serre e dei fabbricati produttivi adibiti all’allevamento degli animali.

RICHIESTA DATI CREDITO D’IMPOSTA AL FORNITORE DI GAS O ENERGIA

L’impresa non gasivora o non energivora beneficiaria del credito d’imposta che si è rifornita o si rifornisce di gas naturale o energia elettrica nel quarto trimestre 2022 e nel primo trimestre 2023 dal medesimo soggetto da cui si è rifornita nel terzo trimestre 2019, può richiedere al proprio fornitore: ▪ il calcolo dell’incremento di costo della componente energetica; ▪ l’ammontare del credito d’imposta spettante per il primo trimestre 2023. Il fornitore, entro 60 giorni dalla scadenza del periodo per il quale spetta l’agevolazione, deve inviare al cliente una specifica comunicazione contenente i predetti dati.

CEDIBILITA’ DEL CREDITO

E’ prevista la cessione entro il 31/12/2023, solo per intero, ad altri soggetti compresi gli istituti di credito o altri intermediari finanziari, dei bonus riferiti al 1° trimestre 2023. Si ricorda che il credito d’imposta è cedibile a condizioni analoghe a quelle previste per i bonus edilizi (art. 3,co. 3 e 9, DL n. 21/2022): – 1° cessione: la cessione è libera (verso chiunque) – 2° cessione: il terzo può cedere solo a cessionari “qualificati” (banche, altri intermediari finanziari e compagnie di assicurazione) – 3° cessione: deve permanere sempre tra cessionari “qualificati”. Il cessionario utilizza il bonus con le stesse modalità/termini con cui l’avrebbe utilizzato il cedente, e comunque entro il 31/12/2023. Il cessionario richiede il visto di conformità ai dati relativi ai documenti attestanti la sussistenza dei presupposti che danno diritto al bonus.

Tool: è disponibile sul sito di RE.FI. la versione aggiornata del file excel per un comodo conteggio dei crediti d’imposta e la loro cessione a terzi.

Si conclude l’analisi delle principali disposizioni fiscali introdotte dalla Legge di Bilancio 2023.

RITENUTE SOSPESE DI FEDERAZIONI SPORTIVE (co. da 160 a 161)

Al fine di sostenere le federazioni sportive, gli enti di promozione sportiva, le società sportive professionistiche e le ASD/SSD, la legge di bilancio 2022 (art. 1, co. 923-924, L. 234/2021) ha previsto la sospensione dei termini relativi ai versamenti di ritenute alla fonte, Iva, imposte sui redditi e versamenti contributi previdenziali/assistenziali ed Inail in scadenza da gennaio ad aprile 2022, con ripresa dei versamenti da effettuare entro il 30/05/2022, anche in forma rateale. Detto termine è stato successivamente più volte prorogato (art. 7, co. 3-bis, DL n. 17/2022, art. 39, co. 1- bis, DL n. 50/2022, art. 13, DL n. 176/2022), in ultimo al 22/12/2022. Ora, viene disposto che detti versamenti si considerano tempestivi se effettuati in un’unica soluzione entro il 29/12/2022 o in 60 rate di pari importo (applicando una maggiorazione del 3% sulle somme complessivamente dovute, da versare integralmente unitamente alla prima rata) con scadenza: – le prime 3 rate: entro il 29/12/2022 – le successive rate: entro l’ultimo giorno di ciascun mese, a decorrere da gennaio 2023.

DERIVAZIONE RAFFORZATA E CORREZIONE DI ERRORI CONTABILI (co. da 273 a 275)

L’art. 83, Tuir, disciplina il principio della cd. “derivazione rafforzata”, ai sensi del quale: ▪ per i soggetti IAS adopter ▪ e per i soggetti (Ires) OIC adopter diversi dalle micro imprese (art. 2435-ter, C.C.) si applicano, anche in deroga alle disposizioni del Tuir, i criteri di qualificazione, classificazione ed imputazione temporale prevista dagli OIC (evitando così il “doppio binario” fra valori civili e fiscali).

Detto criterio di imputazione temporale (in deroga all’art. 109, Tuir) dei componenti negativi di reddito: ✓ in generale: si applica anche alla correzione degli “errori contabili” ✓ in deroga: non si applica ai componenti negativi di reddito riferiti a periodi di imposta “prescritti” (cioè per i quali è scaduto il termine per la presentazione della relativa dichiarazione integrativa, ex art. 2, co. 8, Dpr 322/98). Ora, viene disposto che detta imputazione temporale dei componenti negativi di reddito a seguito della correzione di errori contabili opera (dal periodo d’imposta in corso al 22/06/2022) per i soli soggettiche sottopongono il bilancio d’esercizio a revisione legale dei conti

LIMITI PER CONTABILITÀ SEMPLIFICATA E LIQUIDAZIONI TRIMESTRALI (co. 276)

Sono innalzati i limiti dei ricavi dell’anno precedente che permettono la tenuta della contabilità semplificata da parte delle imprese (che hanno effetto anche per l’opzione per il versamento delle liquidazioni Iva su base trimestrale, con riferimento al volume d’affari) A decorrere dal periodo d’imposta 2023 trovano applicazione seguenti nuovi limiti: – € 500.000 (in luogo di € 400.000) per i soggetti esercenti attività di prestazioni di servizi – € 800.000 (in luogo dei precedenti € 700.000) per i soggetti esercenti altre attività.

MODELLO “ISEE PRECOMPILATO” (co. 323)

Con l’obiettivo di agevolare il ricorso al cd .”ISEE precompilato” resa disponibile in via telematica dall’Inps (regolato dal disciplinare tecnico sottoscritto tra l’INPS e l’Agenzia delle Entrate), con modifica dell’art. 10, D.lgs. 147/2017 è disposto che la presentazione della DSU da parte del contribuente: ▪ può essere effettuata in modalità non precompilata fino al 31/12/2022 ▪ va effettuata “prioritariamente” in modalità precompilata a decorrere dal 1/01/2023 (ferma restando la possibilità di presentare la DSU nella modalità ordinaria).

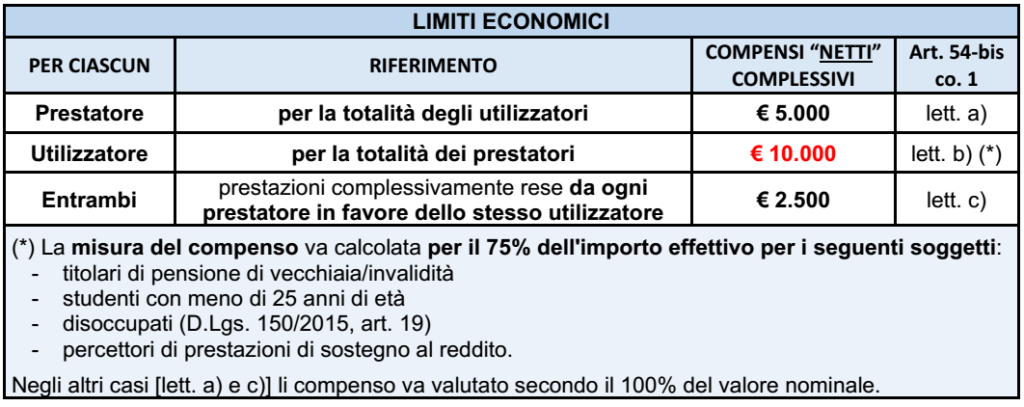

PRESTAZIONI OCCASIONALI – VOUCHER (co. 342)

A seguito dell’abrogazione del “lavoro accessorio” ad opera del Dlgs 81/2015 (cd. “Job Act”) è stato introdotto il contratto di “prestazione occasionale” ad opera dell’art. 54 bis, DL n. 50/2017 (v. RF 122/2017), che ha disciplinato la prestazione di alcune attività di lavoro occasionale da rendere: ▪ nel rispetto di determinati aspetti “normativi” del rapporto ▪ e di specifici limiti economici riferiti ad anno civile (1/01 – 31/12) di svolgimento della stessa affinché la prestazione possa definirsi “occasionale” (senza sconfinare in altra tipologia di rapporto).

Con riferimento a questi ultimi, sono previsti dei limiti di compenso in relazione: ✓ al singolo prestatore: pari a €. 5.000 (invariato) ✓ al singolo utilizzatore (committente): aumentati a €. 10.000 (in luogo dei precedenti €. 5.000) ✓ nonché per le prestazioni complessivamente rese da ogni prestatore a favore del medesimo utilizzatore: pari a €. 2.500 (invariato). Il nuovo co 1-bis prevede che tale tipologia contrattuale è estesa alle attività lavorative occasionali svolte nell’ambito delle attività di discoteche, sale da ballo, night-club e simili (cod. Ateco 93.29.1).

Utilizzatori: per quanto attiene il divieto di avvalersi di tale tipologia di contratto viene disposto che: ▪ per la generalità degli utilizzatori: opera nei confronti dei datori di lavoro che hanno alle proprie dipendenze più di 10 lavoratori subordinati a tempo indeterminato ▪ per le imprese del settore agricolo: il divieto si applica in via generalizzata.

ASSEGNO UNICO UNIVERSALE (co. 357)

A decorrere dal 1/01/2023 è introdotta una maggiorazione del 50% all’importo dell’Assegno unico universale di cui all’art. 4, D.Lgs. 230/2021 (v. RF-fl 039/2022): ▪ per ciascun figlio di età inferiore a 1° anno ▪ nonché per i nuclei familiari con valore ISEE fino a €. 40.000: ✓ con almeno 3 figli per ciascun figlio di età compresa tra 1 e 3 anni ✓ con almeno 4 figli (per nucleo familiare).

Rimangono invariate le ulteriori maggiorazioni previste nel caso di: – figli con disabilità – madri di età inferiore a 21 anni – entrambi i genitori sono titolari di reddito da lavoro

CONTRIBUTO ALLE ISTITUZIONI DI ASSISTENZA E BENEFICENZA (co. da 366 a 368)

L’art. 8 del DL n. 144/2022 (cd. “Decreto Aiuti-ter”) ha istituito degli appositi Fondi a favore degli ETS ed enti religiosi riconosciuti che: – erogano servizi sociosanitari e socioassistenziali – nei confronti di persone con disabilità svolti in regime residenziale, semiresidenziale finalizzato a riconoscere un contributo a fondo perduto rapportato al maggior onere per l’energia elettrica/gas naturale sostenuto nel 3° e 4° trimestre 2022 rispetto a quello sostenuto nel medesimo periodo del 2021, da disciplinare tramite apposito DPCM. Il fondo, inizialmente istituito per il 2022 (€. 120 mil) viene ora incrementato di €. 5 mil. per il 2023.

LIMITE UTILIZZO DEL CONTANTE (co. 384)

Con modifica dell’art. 49, co. 3-bis, Dlgs. 231/2007 è disposto che: – dal 1/01/2023 è innalzato a €. 5.000 (dai precedenti €. 2.000) – il limite per il trasferimento di denaro contante e libretti/titoli al portatore tra soggetti diversi. Money transfer: per il servizio di rimessa di denaro (art. 1, lett. b), Dlgs 11/2020) permane il limite di €. 1.000

COSTI PER LE TRANSAZIONI ELETTRONICHE (co. da 385 a 388)

Al fine di alleviare i costi delle transazioni elettroniche, alla luce dell’obbligo introdotto dal 30/06/2022 di accettare il pagamento, di qualsiasi importo, effettuato con carta di credito, bancomat o carta prepagata (a pena di una sanzione pari a €. 30, aumentata del 4% del valore della transazione – art. 15, co. 4-bis, DL n. 179/2012), si prevede che le associazioni di categoria maggiormente rappresentative: – delle imprese/professionisti (soggetti all’obbligo di cui sopra) – e dei prestatori dei servizi di pagamento/gestori di circuiti/schemi di pagamento determinano, in via convenzionale, termini e modalità di applicazione dei relativi rapporti, in modo da evitare l’imposizione di oneri non proporzionati al valore delle singole transazioni e garantire un livello di costi che risultino equi e trasparenti.

SABATINI TER (co. da 414 a 416)

Per gli investimenti per i quali è stato stipulato il finanziamento agevolato (art. 2, DL n. 69/2013): ▪ tra il 1/01/2022 ed il 30/06/2023 ▪ il termine per la loro ultimazione è aumentato a 18 mesi (in luogo di 12 mesi) Viene, inoltre, disposta un’integrazione del fondo finalizzato a prorogare l’agevolazione fino al 2026.

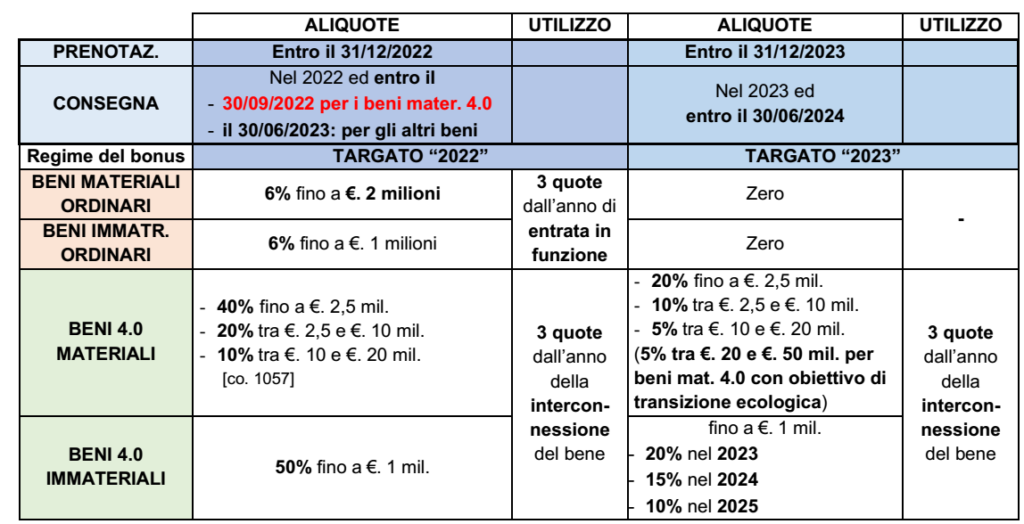

BONUS INVESTIMENTI (co. da 423)

In relazione al credito d’imposta per investimenti ▪ in beni strumentali materiali nuovi Industria 4.0 ▪ che risultino “prenotati” (cioè è intervenuta l’accettazione dell’ordine da parte del fornitore ed il pagamento in acconto di almeno il 20% del costo di acquisizione) entro il 31/12/2022 il termine per la consegna del bene viene differito al 30/09/2023 (in luogo del 30/06/2023) al fine di continuare a fruire del credito d’imposta “targato 2022” (40% del costo fino a €. 2,5 mil., ecc.).

SOSTEGNO AL SETTORE AUTOTRASPORTO (co. 503 e 504)

Al fine di contenere gli effetti degli aumenti del costo del gasolio, viene istituito un fondo di €. 200 mil. per il riconoscimento di un contributo ai soggetti già beneficiari del credito d’imposta per “caro gasolio” (art. 24-ter, co. 2, lett. a), n. 1), Dlgs 504/95), da attuare tramite DM del ministero dei trasporti.

BONUS PSICOLOGO (co. 538)

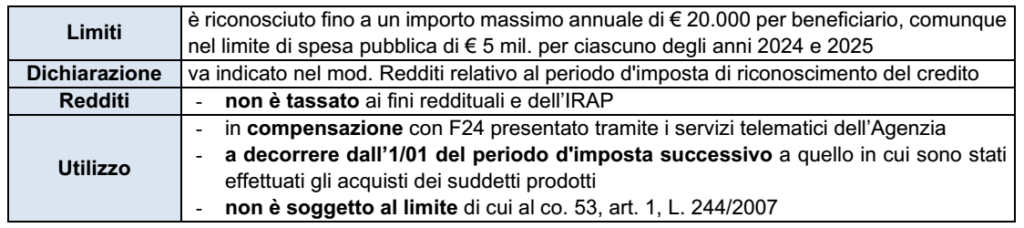

Con modifica dell’art. 1-quater, DL 228/2021 è disposto che il contributo cd. “Bonus psicologo”: – a partire dal 2023 spetta nella misura massima di €. 1500 (in luogo di €. 600 – v. RF-fl 122/2022) per persona, da parametrare al valore ISEE – comunque nel limite massimo di €. 5. milioni per il 2023 (e di €. 8 mil. per il 2024).

SPORT BONUS (co. da 614)

Il credito d’imposta a favore dei soggetti che effettuano erogazioni liberali finalizzate: – al restauro/risanamento conservativo o ristrutturazione edilizia o realizzazione ex novo – di impianti sportivi pubblici, anche se destinate ai concessionari/affidatari degli impianti, viene esteso al 2023.

BONUS SPONSORIZZAZIONI SPORTIVA (co. 615)

L’art. 81, DL 104/2020 (“Decreto Agosto”) ha previsto, a favore di imprese, professionisti ed ENC che investono in campagne pubblicitarie (incluse sponsorizzazioni) nei confronti di: ▪ leghe sportive che organizzano campionati nazionali a squadre nell’ambito delle discipline olimpiche e paralimpiche ▪ società sportive professionistiche ▪ società/associazioni sportive dilettantistiche (“SSD” ed “ASD”) iscritte al registro CONI, che: ✓ operino in discipline ammesse ai Giochi Olimpici e paralimpici ✓ e che svolgano attività sportiva giovanile un credito d’imposta, pari al 50% degli investimenti “effettuati” nel secondo semestre 2020, nel rispetto dei limiti degli aiuti di Stato “de minimis” (v. RF 030/2021): Ora il credito d’imposta viene esteso agli investimenti effettuati dal 1/01/2023 al 31/03/2023, nei seguenti limiti: ▪ non può essere superiore a €. 10.000 (e, comunque nel limite di spesa pubblica di . 35 mil.) ▪ è escluso per investimenti nei confronti dei soggetti in regime forfettario L. 398/91

CARTA DELLA CULTURA E CARTA DEL MERITO (co. 630)

Al fine di agevolare l’acquisto: ✓ di biglietti per rappresentazioni teatrali/cinematografiche e spettacoli dal vivo, libri, abbonamenti a quotidiani/periodici (anche digitali), musica registrata, prodotti dell’editoria audiovisiva, titoli di accesso a musei/mostre/eventi culturali, monumenti, gallerie, aree archeologiche e parchi naturali nonché per sostenere i costi relativi a corsi di musica, di teatro, di danza o di lingua straniera ✓ dal 2023 sono istituite le seguenti due Carte (cumulabili tra di esse). Carte istituite: – “Carta della cultura giovani”, per i soggetti appartenenti a nuclei familiari con ISEE ≤ € 35.000, assegnata e utilizzabile nell’anno successivo a quello di compimento dei 18 anni di età – “Carta del merito” ai soggetti che hanno conseguito, non oltre il 19° anno di età, il diploma finale presso Istituti di istruzione secondaria superiore/equiparati con votazione di almeno 100/100, assegnata e utilizzabile nell’anno successivo a quello del conseguimento del diploma.

Le somme assegnate non sono imponibili per il beneficiario, né rilevano ai fini ISEE.

BONUS ACQUISTO MATERIALI RICICLATI (co. da 685 a 690)

Al fine di favorire il riciclaggio delle plastiche/scarti non pericolosi di lavorazione ed il recupero dei rifiuti solidi urbani, per gli anni 2023 e 2024 è istituito un credito d’imposta alle imprese pari al 36% delle spese sostenute per l’acquisto: – di prodotti realizzati con materiali provenienti dalla raccolta differenziata degli imballaggi in plastica – e per imballaggi biodegradabili e compostabili secondo la normativa UNI EN 13432:2002 o derivati dalla raccolta differenziata della carta, dell’alluminio e del vetro.

IMPOSTA DI SOGGIORNO (co. 787)

Nei Comuni capoluogo di Provincia con presenze turistiche in numero 20 volte superiore a quello dei residenti (in base all’ultima rilevazione Istat disponibile) l’imposta di soggiorno può essere applicata nel valore massimo previsto (art. 14, co. 16, lett. e), DL 78/2010) di €. 10 per pernottamento.

OCCUPAZIONE SUOLO PUBBLICO SENZA AUTORIZZAZIONE – PROROGA (co. 815)

E’ prorogato al 30/06/2023 (in luogo del 31/12/2022) l’esonero da autorizzazione della PA (ex artt. 21 e 146, D.Lgs. 42/2004) – per l’installazione su suolo pubblico (via/piazze e spazi aperti di interesse culturale/paesaggistico) – da parte dei pubblici esercizi (ristoranti, bar, gelaterie, ecc.) titolari di concessioni/autorizzazioni relativi all’utilizzazione del suolo pubblico – di strutture amovibili (quali dehors), elementi di arredo urbano, attrezzature, pedane, tavolini, sedute e ombrelloni, purché funzionali all’attività.

COMPENSAZIONE TRA DEBITI E CREDITI DEGLI AVVOCATI (co. 860 e 861)

Dal 2023 è incrementato a € 30 milioni (in luogo di €. 10 mil.) il limite di spesa entro cui gli avvocati: – che vantano crediti per spese di giustizia nei confronti dello Stato (per i quali non è stata proposta opposizione al Decreto di pagamento) – possono compensare quanto dovuto per imposte/tasse (inclusa l’IVA) e contributi previdenziali, nel limite dell’ammontare dei crediti stessi.

Si prosegue l’analisi delle disposizioni di natura fiscale introdotte dalla Legge di Bilancio 2023, definitivamente approvata in data 29/12/2022.

AGEVOLAZIONI PICCOLA PROPRIETÀ CONTADINA (co. 110 e 111)

Ai sensi dell’art. 2, co. 4.bis, DL n. 194/2009, al trasferimento a titolo oneroso di terreni “agricoli” ai sensi degli strumenti urbanistici vigenti a favore di coltivatori diretti/IAP già iscritti nella relativa Gestione previdenziale è soggetto (art. 2, co. 4-bis, DL n. 194/2009): – a imposta di registro ed imposta ipotecaria in misura fissa e ad imposta catastale dell’1% – alla riduzione al 50% dell’onorario notarile. Il nuovo co. 4-ter introdotto all’art. 2 dispone, ora, che l’agevolazione viene estesa ai medesimi atti: – a favore di persone fisiche di età inferiore a 40 anni non ancora iscritti alla gestione previdenziale dei coltivatori diretti/IAP – che dichiarino, all’atto di trasferimento, di voler conseguire detta iscrizione entro 24 mesi.

CONTRIBUTO DI SOLIDARIETÀ PER LE IMPRESE ENERGETICHE (co. da 115 a 121)

Al fine di contenere gli effetti dell’aumento dei prezzi del settore energetico – è istituito un contributo di solidarietà straordinario per l’anno 2023 per i soggetti che producono, importano, distribuiscono o vendono energia elettrica, gas naturale o prodotti petroliferi – viene modificata la disciplina del contributo straordinario contro i rincari energetici per l’anno 2022.

Con modifica del co. 2-ter, art. 13, della Parte I della Tariffa allegata al Dpr 642/72: ▪ l’imposta di bollo del 2‰ ▪ viene estesa alle cripto-attività e si rende dovuta anche in assenza di comunicazione inviata alla clientela da parte del gestore.

Ivafe: con modifica del co. 18, art. 19, DL n. 201/2011, è previsto che l’imposta del 2‰ è dovuta: – anche in caso di cripto attività detenute presso intermediari non residenti – anche dai soggetti diversi da quelli obbligati al monitoraggio (es: dalle società).

CRIPTO ATTIVITÀ NELL’ATTIVITÀ DI IMPRESA

Con integrazione all’art. 110 del TUIR viene disposto che non concorrono a formare il reddito d’impresa i componenti positivi e negativi risultanti dalla “valutazione” delle cripto-attività alla data di chiusura del periodo d’imposta, a prescindere dall’imputazione al conto economico con disposizione applicabile anche ai fini dell’Irap.

PARTITA IVA – CONTROLLI PREVENTIVI (co. da 148 a 150)

Al fine di rafforzare i controlli preventivi previsti dal co. 15-bis, art. 35, Dpr 633/72 per l’attribuzione della partita Iva, sono inseriti i seguenti nuovi commi al citato art. 35, relativi alla ricerca di elementi di rischio riferibili al contribuente.

APERTURA DELLA PARTITA IVA (co. 15-bis.1) L’Agenzia Entrate effettua specifiche analisi del rischio connesso al rilascio di nuove partite IVA, in esito alle quali l’ufficio può invitare il contribuente a esibire: ▪ i documenti contabili obbligatori di cui agli artt. 14 (libro giornale e libro degli inventari; registri Iva e scritture ausiliarie per le imprese) e 19 (registri per i professionisti) del Dpr 600/73 ▪ e di ogni altro documento che ✓ attesti l’effettivo esercizio di un’attività economica ✓ e dimostri l’assenza dei profili di rischio individuati.

Cessazione d’ufficio: l’Ufficio emana provvedimento di cessazione della partita IVA in caso: – di mancata comparizione in ufficio del contribuente – o di esito negativo dei riscontri operati sui documenti esibiti.

Nuova richiesta di Partita Iva (co. 15-bis.2): in caso di cessazione ex co. 15-bis e 15-bis.1, la P. Iva può essere successivamente richiesta dal medesimo soggetto solo previo rilascio: ✓ di polizza fideiussoria/fideiussione bancaria ✓ per la durata di 3 anni dalla data del rilascio e per un importo non inferiore a € 50.000.

Violazioni fiscali commesse prima della cessazione d’ufficio: la fideiussione dev’essere di importo pari alle somme, se superiori a € 50.000, dovute a seguito delle violazioni (se non ne è intervenuto il versamento)

SANZIONI : il destinatario della “cessazione d’ufficio” della P.Iva, ai sensi dei citati co. 15-bis e 15-bis.1 è soggetto alla sanzione amministrativa di € 3.000 irrogata contestualmente al Provvedimento che dispone la cessazione della partita IVA.

VENDITA BENI TRAMITE PIATTAFORME DIGITALI (co. 151)

Al prevenire le frodi Iva nel settore delle vendite on-line di determinati beni (telefoni cellulari, tablet, consolle da gioco , ecc.) è disposto che: ▪ il soggetto passivo IVA che facilita, tramite l’uso di un’interfaccia elettronica (quale un mercato virtuale, una piattaforma, un portale o mezzi analoghi) le vendite di determinati beni mobili esistenti in Italia, effettuate nei confronti di cessionario “privato” ▪ è tenuto a inviare all’Agenzia Entrate i dati relativi ai fornitori e alle operazioni effettuate.

RESPONSABILITÀ PER OPERAZIONI IVA INESISTENTI (co. 152)

L’art. 6, co. 9-bis.3, Dlgs n. 471/97, prevede che: – in presenza di operazioni oggettivamente esenti Iva, non imponibili o esclusi da Iva – ove il cessionario/committente applichi erroneamente il reverse charge – l’Ufficio procede a espungere l’operazione (sia dall’Iva a debito che a credito) dalla liquidazione Iva La disposizione si applica anche nei casi di operazioni inesistenti; tuttavia, in tal caso, si applica la sanzione tra il 5% ed il 10% dell’imponibile, con un minimo di €. 1.000.

Ora, viene previsto che, in deroga a quest’ultima disposizione se presenti entrambi i seguenti fatti: ✓ in presenza di operazione inesistente (assoggettata a reverse charge dal cessionario/committente) ✓ determinata da un “intento di evasione o di frode” del quale il cessionario/committente era “consapevole” (anche se non correo)

Allora il cessionario/committente è punito con la sanzione per indebita detrazione (90% dell’Iva detratta).

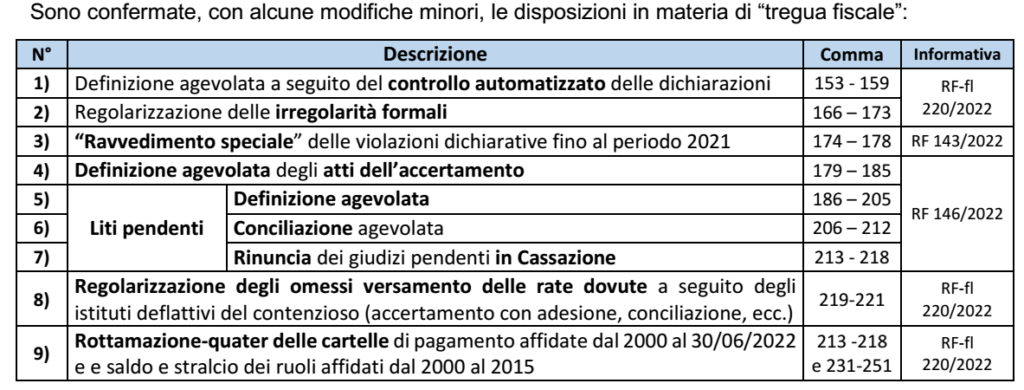

TREGUA FISCALE (co. da 153 a 252)

CREDITO D’IMPOSTA INVESTIMENTI NEL MEZZOGIORNO – PROROGA (co. 265-266)

Con modifica del co. 98, art. 1, L. n. 208/2015, è prorogato al 31/12/2023 il credito d’imposta – per investimenti per acquisto beni strumentali nuovi (macchinari, impianti e attrezzature varie) – destinati a strutture produttive ubicate nelle Regioni del Mezzogiorno (Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo).

Nota: il credito d’imposta spetta nella misura massima prevista dalla Carta degli aiuti a finalità regionale 2014-2020, e cioè, nella misura – del 25%: per le grandi imprese situate in Campania, Puglia, Basilicata, Calabria, Sicilia e Sardegna – del 10%: per le grandi imprese situate in determinati comuni delle regioni Abruzzo e Molise. Tale intensità di aiuto può essere maggiorata di un massimo di 20 punti percentuali per le piccole imprese e di un massimo di 10 punti percentuali per le imprese di medie dimensioni.

CREDITO D’IMPOSTA NELLE ZES (co. 267)

Con modifica dell’art. 5, co. 2, DL n. 91/2017, è prorogato al 31/12/2023 il credito di imposta per investimenti nelle ZES (Zone Economiche Speciali).

CREDITO D’IMPOSTA POTENZIATO PER R&S NEL MEZZOGIORNO – PROROGA (co. 268)

Con modifica del co. 185, art. 1, L. n. 178/2020, è prorogato al 31/12/2023 ✓ il credito di imposta nelle misura “potenziata” (in luogo dell’ordinario 10% previsto per la generalità delle imprese per l’anno 2023) ✓ per investimenti in ricerca e sviluppo in favore delle imprese operanti nel Mezzogiorno (regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia).

CREDITO D’IMPOSTA R&S (co. 271 e 272)

In relazione al credito d’imposta per le attività di ricerca e sviluppo è disposto quanto segue. PROROGA DEL RIVERSAMENTO DELL’INDEBITO UTILIZZO Con modifica del co. 9, art. 5, DL n. 146/2021 è disposto che i soggetti che hanno utilizzato in compensazione il credito di imposta per ricerca e sviluppo in eccedenza rispetto a quanto spettante: ▪ sono tenuti a inviare telematicamente l’istanza di riversamento spontaneo di tale eccedenza ▪ entro il 30/11/2023 (in luogo del 31/10/2023).

CERTIFICAZIONE DEGLI INVESTIMENTI Con modifica del co. 2, art. 23, DL n. 73/2022 è disposto che (v. RF 084/2022) la certificazione attestante la qualificazione degli investimenti effettuati/da effettuare ai fini della classificazione nell’ambito di attività ammesse al credito d’imposta per gli investimenti – in ricerca e sviluppo, innovazione tecnologica (inclusa quella finalizzata agli obiettivi di innovazione digitale 4.0/transizione ecologica), design/ideazione estetica di cui all’art. 1, co. 200.202, L. 160/2019 – nonché al (precedente) credito d’imposta ricerca e sviluppo di cui all’art. 3, DL n. 145/2013 possono essere richieste a condizione che la violazione relativa all’utilizzo dei crediti d’imposta non sia stata già constatata con un PVC

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.