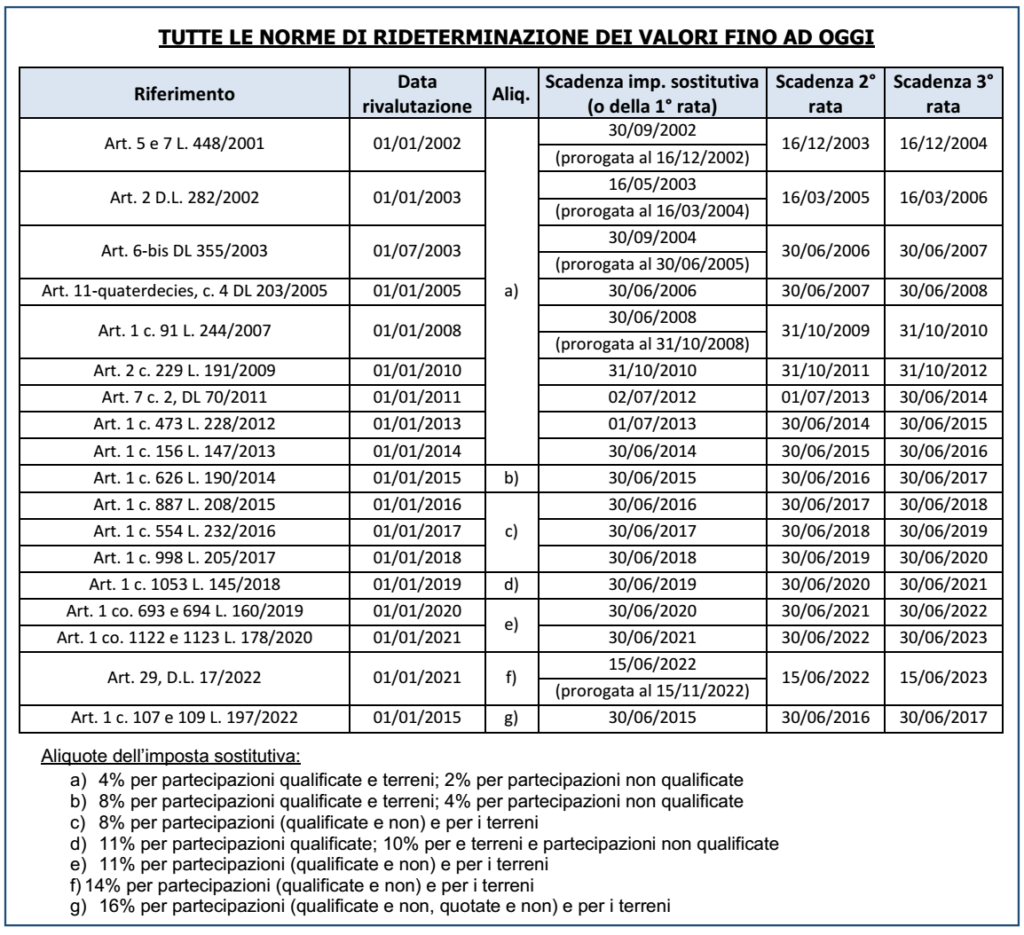

L’art. 1, co. 107 – 109, della legge di Bilancio 2023 ha operato una riapertura dei termini per procedere alla rideterminazione del costo fiscale di:

▪ terreni (agricoli o edificabili)

▪ partecipazioni (quotate o non quotate)

posseduti al 1/01/2023 al di fuori del regime d’impresa.

NEW: rispetto alla analoga procedura disposta negli ultimi anni, la rivalutazione è stata estesa alle partecipazioni “quotate” con ciò intendendosi quelle negoziate in “mercati regolamentati” o in “sistemi multilaterali di negoziazione”.

Entro il termine del 15/11/2023 (N.B.: non nel mese di giugno come avveniva in passato) deve intervenire:

– l’asseverazione della perizia

– il versamento dell’imposta (1° delle 3 rate annuali, o versamento in soluzione unica).

| ASPETTI GENERALI |

SOGGETTI INTERESSATI

La rivalutazione, come in passato, può essere effettuata:

➔ dalle persone fisiche (inclusi gli imprenditori agricoli), per i beni posseduti a titolo privato.

Altri soggetti interessati:

AMBITO OGGETTIVO

Data del possesso: i beni devono essere detenuti alla data del 1° gennaio 2023.

Diritti rivalutabili: è ammesso rideterminare il costo fiscale dei seguenti diritti:

| PERIZIA GIURATA DI STIMA |

La perizia giurata di stima deve essere:

➔ redatta da tecnici a tal fine abilitati

➔ asseverata entro il 15/11/2023.

ASSEVERAZIONE: la perizia può essere presentata per l’asseverazione (CM 81/2002) sia presso la

cancelleria del tribunale che presso l’ufficio di un giudice di pace o un notaio.

| PERIZIA RIVALUTAZIONE PARTECIPAZIONI |

In caso di rivalutazione di una partecipazione:

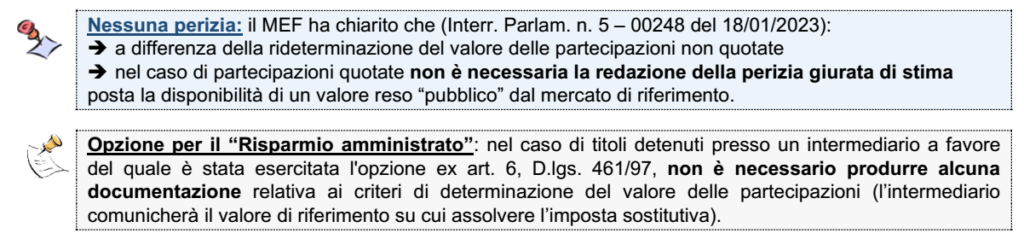

PARTECIPAZIONI QUOTATE: la base imponibile dell’imposta sostitutiva deve essere pari al loro “valore normale” determinato ex art. 9, co. 4, lett. a), TUIR, e cioè in base in base alla media aritmetica dei prezzi rilevati in tutto il mese di dicembre 2022.

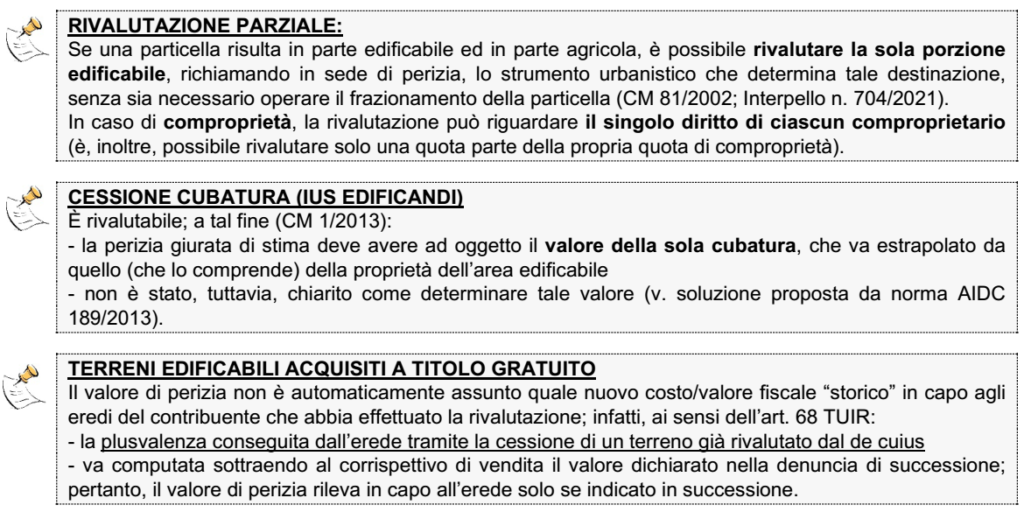

| PERIZIA RIVALUTAZIONE TERRENI |

In caso di rivalutazione di un terreno il costo della perizia, se effettivamente sostenuto e a carico del contribuente, può essere portato ad “incremento” del costo rivalutato.

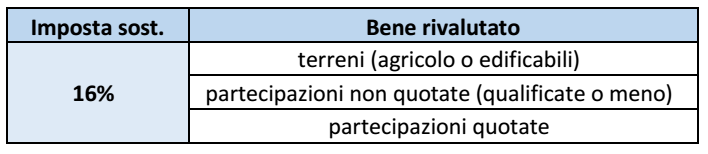

| IMPOSTA SOSTITUIVA |

DETERMINAZIONE IMPOSTA: al valore della perizia vanno applicate le seguenti aliquote:

VERSAMENTO: L’imposta dovuta va versata entro il 15/11/2023

L’imposta sostitutiva può essere compensata in F24 con crediti disponibili.

COMPROPRIETÀ: nel caso di bene in comproprietà il versamento va effettuato pro-quota da ciascun comproprietario

| PARTECIPAZIONI QUOTATE |

Per le partecipazioni quotate l’opzione per l’affrancamento deve essere comunicata all’intermediario finanziario presso cui sono depositate le partecipazioni quotate.

Nella citata Interr. Parlam. 18/01/2023, il MEF ha chiarito che

▪ come avviene per la rivalutazione delle partecipazioni non quotate, il versamento dell’imposta

sostitutiva deve essere fatto a cura del contribuente e non da parte dell’intermediario

▪ possono avvalersi del regime anche i contribuenti che optano per il regime del risparmio gestito ex art. 7 del DLgs. 461/97.

CESSIONE PRIMA DEL 15/11/2023: ove il contribuente intenda cedere la partecipazione prima del 15 novembre 2023 e abbia optato per l’applicazione del regime del risparmio amministrato o gestito,

➔ lo stesso dovrà fornire prova all’intermediario di aver versato prima della cessione della partecipazione l’imposta sostitutiva o almeno la prima rata, ancorché non siano ancora scaduti i termini per il versamento (15 novembre 2023),

➔ al fine di consentire all’intermediario di utilizzare il valore rideterminato ai fini del calcolo dell’eventuale plusvalenza”.

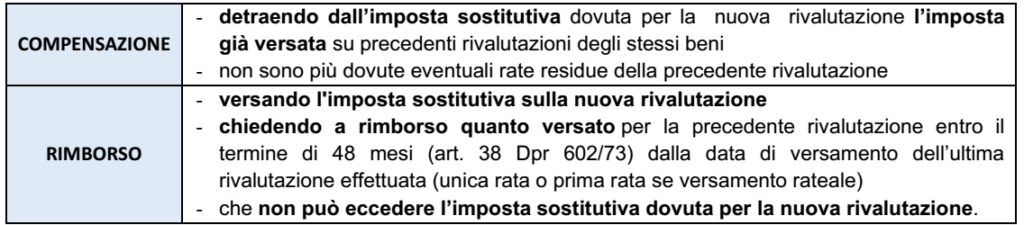

| RECUPERO DELL’IMPOSTA DA PRECEDENTI RIVALUTAZIONI |

I soggetti che si avvalgono della rivalutazione dei valori al 1/01/2023:

✓ ove abbiano già rideterminato il valore del medesimo bene in occasione di precedenti edizioni della procedura agevolata

✓ possono recuperare l’imposta già versata secondo 2 procedure alternative:

| ADEMPIMENTI DICHIARATIVI |

I dati relativi alla rideterminazione dei valori andranno indicati nel mod. Redditi 2024,rispettivamente

▪ a quadro RM (terreni)

▪ a quadro RT (partecipazioni)

OMESSA INDICAZIONE: tale eventualità (CM 35/2004 e CM 1/2013):

➔ non pregiudica gli effetti della rivalutazione, che resta valida, essendo la stessa perfezionata con il versamento dell’intero importo o della 1° rata (se versamento rateale).

➔ comporta la sanzione da €. 250 a € 2.000 (art. 8 DLgs. 471/97).

| CASI PARTICOLARI E CHIARIMENTI AGENZIA DELLE ENTRATE |

Trattandosi di una riapertura dei termini (viene rinnovato l’applicazione dell’art. 2 c. 2, DL. 282/2002),

risultano attuali numerosi interventi di prassi prodotti fino ad oggi (irrevocabilità o ritrattabilità, omesso versamento, recupero imposta anni precedenti, casi particolari, successione/donazione, omessa indicazione in dichiarazione) trattati da ultimo nella RF – 030/2022 a cui si rinvia.