Si rimanda ad articolo dedicato all’argomento Il regime delle cripto-attività viene disciplinato in modo specifico; in particolare la tassazione permane nell’alveo dei redditi diversi di cui all’art. 67 Tuir, ma con l’introduzione di specifiche disposizioni.

TASSAZIONE DELLE OPERAZIONI

La nuova lett. c-sexies) introdotta al co. 1, art. 67, Tuir dispone che costituiscono redditi diversi: ▪ le plusvalenze/altri proventi realizzati mediante rimborso, cessione a titolo oneroso o permuta (in quest’ultimo caso è esclusa la permuta tra cripto attività “aventi le medesime caratteristiche e funzioni”, cd. “swap” di cripto valute, a differenza di quanto sostenuto dall’Interpello n. 788/2021 in precedenza) o detenzione di cripto-attività, comunque denominata, archiviata o negoziata elettronicamente tramite tecnologie di registri distribuiti o tecnologie equivalenti ▪ non inferiori complessivamente a € 2.000 nel periodo d’imposta.

DETERMINAZIONE DEL REDDITO Con modifica dell’art. 68, Tuir, è previsto che: ✓ le plusvalenze sono abbattute delle eventuali minusvalenze relative alle cripto attività ✓ ove le minusvalenze eccedano le plusvalenze per un importo superiore a € 2.000, detta eccedenza è riportabile in deduzione dall’ammontare delle plusvalenze dei periodi successivi, non oltre il 4°, fornendone indicazione nella relativa dichiarazione dei redditi

Periodo transitorio: viene concesso di portare in deduzione dalle plusvalenze generate dal 2023 le eventuali minusvalenze su cripto-attività realizzate in precedenza, fino al 31/12/2022.

Costo/valore “di carico”: viene espressamente chiarito che il costo fiscalmente riconosciuto va documentato con “elementi certi e precisi” a cura del contribuente; in caso contrario è pari a zero.

Acquisizione per titolo gratuito: anche in tal caso viene esteso il trattamento previsto per le quote di partecipazione; in particolare, il donatario deve assumere quale costo fiscalmente riconosciuto – nel caso di successione: il valore dichiarato agli effetti dell’imposta di successione (o accertato dall’Ufficio) – nel caso di donazione: il costo rilevante per il del donante.

MODALITÀ DI TASSAZIONE Con modifiche apportate all’art. 5, 6 e 7 del D.lgs. 461/1997: ▪ viene estesa alla fattispecie l’applicazione dell’imposta sostitutiva del 26% ▪ viene prevista la possibilità di optare per l’applicazione, ad opera di un intermediario finanziario: ✓ del regime del cd. “risparmio amministrato” (in presenza di un rapporto di custodia, amministrazione, o deposito delle cripto attività) ✓ o del regime del cd. “risparmio gestito”

RIDETERMINAZIONE DEL COSTO FISCALE AL 1/01/2013

Alla luce del nuovo regime introdotto, è stata prevista la possibilità di rideterminare il costo fiscalmente riconosciuto per ciascuna cripto-attività posseduta all’1/01/2023: ▪ in luogo del costo/valore di acquisto è possibile assumere il valore normale al 1/01/2023, determinato ai sensi dell’art. 9 del TUIR ▪ previa assoggettamento ad imposta sostitutiva nella misura del 14%.

Minusvalenza: l’assunzione di tale valore normale non può determinare una minusvalenza deducibile o riportabile alle annualità successive.

Termini di versamento: l’imposta va versata in unica soluzione entro il 30/06/2023 o in un massimo di 3 rate annuali di pari importo a partire dal 30/06/2023 (sulla 2° e 3° rata sono avuti gli interessi del 3%).

REGOLARIZZAZIONE

I contribuenti (persone fisiche/ENC/società semplici residenti in Italia) che non hanno indicato nel mod. Redditi PF le cripto-attività detenute fino al 31/12/2021: ▪ ai fini del monitoraggio (a quadro RW) ▪ ivi inclusi gli eventuali redditi relativi possono procedere: ➔ a presentare apposita dichiarazione di regolarizzazione, con indicazione di tali attività ➔ con versamento di un importo forfettizzato a titolo di sanzioni e di eventuali imposte/interessi.

IMPORTI DOVUTI Gli importi dovuti per ciascuna annualità variano a seconda che il contribuente abbia o meno realizzato redditi (diversi da quelli relativi alla cripto attività) in tale annualità:

Modalità e termini di versamento: sono stabiliti con Provvedimento dell’Agenzia Entrate.

La Legge di bilancio 2023 ha portato solo delle modifiche limitate alla disciplina dei bonus edilizi. In particolare, risultano modificati i seguenti aspetti:

➜ BONUS MOBILI: il limite per le spese sostenute nel 2023 è aumentato a €. 8.000 (in luogo di €. 5.000); rimane invariata la spesa massima fruibile per il 2024 (pari a €. 5.000). Inoltre contribuenti che fruiscono della detrazione del 50% per “recupero edilizio” possono beneficiare di una ulteriore detrazione del 50% per le spese sostenute per l’acquisto di mobili e grandi elettrodomestici destinati all’arredo dell’immobile oggetto dei lavori edilizi.

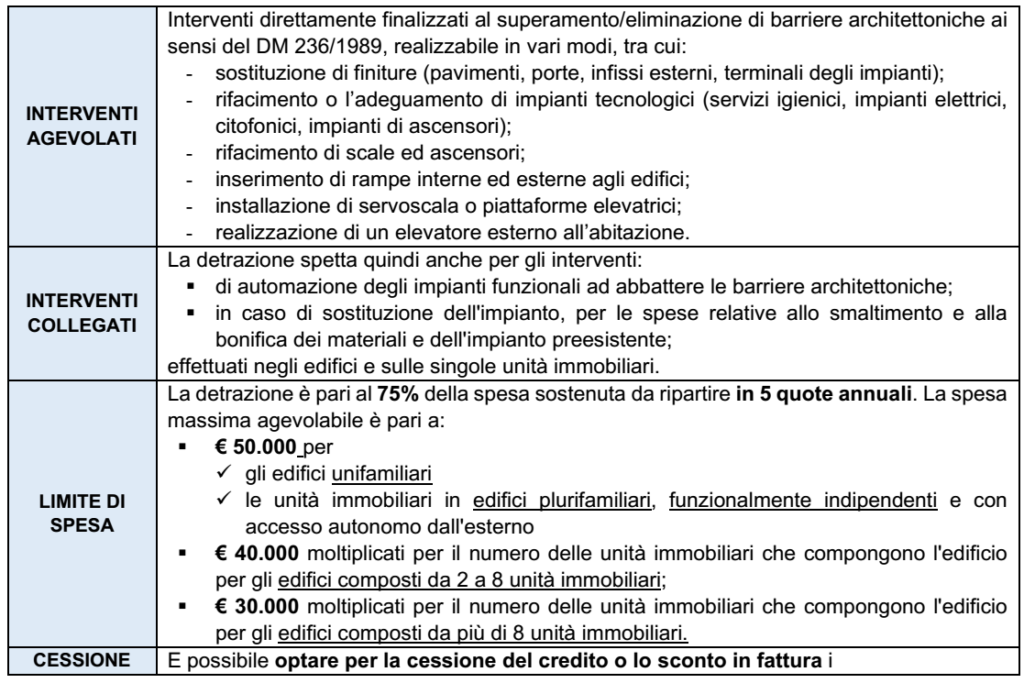

➜ BONUS BARRIERE: viene prorogata fino al 31/12/2025 la detrazione del 75% relativa alle spese sostenute per la realizzazione di interventi direttamente finalizzati all’eliminazione di barriere architettoniche in edifici già esistenti

➜ SUPERBONUS: la detrazione del 110% si estende agli interventi effettuati fino al 31/12/2023 per i quali:

– se interventi non effettuati dai condomini: la relativa CILA risulta comunicata entro il 25/11/2022

– per gli interventi effettuati dai condomini: se la delibera dell’assembleache approva i lavori è stata adottata entro il 24/11/2022 e la CILA risulti comunicata entro il 25/11/2022 (se la deliberarisulta adottata entro il 18/11/2022, la CILA può essere stata comunicata entro il 31/12/2022)

La detrazione del 110% viene estesa alle spese per l’installazione di impianti fotovoltaici realizzata da ONLUS, OdV ed APS iscritte nei rispettivi registri: ✓ in aree/strutture non pertinenziali diversi dagli immobili dove sono realizzati gli interventi “trainanti” ✓ purchè questi ultimi siano situati all’interno di centri storici soggetti ai vincoli di cui all’art. 136, co. 1, lett. b) e c) (Aree di notevole interesse pubblico) e all’art. 142, co. 1 (Aree tutelate di interesse paesaggistico) del Dlgs n. 42/2004 (Codice dei beni culturali e del paesaggio).

In data 29 dicembre 2022 è stata definitivamente approvata la Legge di Bilancio 2023, in vigore dal 1 gennaio 2023. Di seguito si riportano le principali disposizioni di natura fiscale.

BONUS ENERGETICI (co. 2 – 9)

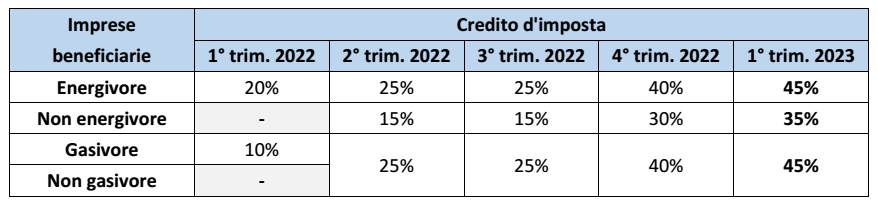

Sono riproposti anche per il 1° trimestre 2023 i crediti d’imposta già previsti nel 2022 a favore: a) delle imprese energivore e non energivore (quest’ultime ove dotate di un contatore con potenza disponibile pari o superiore a 4.5 kW): ▪ nella misura del 45% della spesa sostenuta per la componente energetica acquistata ed effettivamente utilizzata ▪ a condizione che il costo medio per kWh di detta componente riferita al 4° trimestre 2022 (al netto di imposte e sussidi) abbia subito un incremento superiore al 30% rispetto al 4° trimestre 2019 (anche tenuto conto di eventuali contratti di fornitura di durata stipulati dall’impresa) ▪ il beneficio spetta anche le imprese che hanno prodotto e autoconsumato l’energia nel 1° trimestre 2023 (in luogo del costo per kWh si assume il costo medio dei combustibili utilizzati per produrre l’energia e il credito d’imposta è determinato adottando il PUN medio del trimestre) b) delle imprese gasivore e non gasivore: ▪ nella misura del 45% della spesa sostenuta per l’acquisto di gas naturale consumato nel 1° trimestre 2023 per usi energetici diversi dagli usi termoelettrici ▪ purché la media dei prezzi di riferimento del MI-GAS del 4° trimestre 2022 subisca un incremento superiore al 30% del corrispondente prezzo medio del 4° trimestre 2019. Analoga proroga viene disposta dal successivo co. 45 per le imprese agricole.

REGIME FORFETARIO (co. 54)

In relazione al regime forfettario per le persone fisiche esercenti attività d’impresa, arti o professioni, di cui all’art. 1, co. 54-89, L. 190/2014, sono introdotte le seguenti modifiche: ➔ co. 54, lett a): viene innalzato a € 85.000 (in luogo di € 65.000) il limite di ricavi/compensi che costituisce uno dei requisiti di accesso e permanenza nel regime agevolato ➔ co. 71: con introduzione di una causa di decadenza retroattiva, è disposto che nel caso in cui i ricavi/compensi incassati nell’anno sono superiori a € 100.000 ▪ ai fini reddituali: il regime agevolato cessa dal medesimo anno ▪ ai fini Iva: l’imposta è dovuta l’IVA a partire dalle operazioni effettuate che comportano il superamento del limite. ➦ Rinvio: per approfondimenti, si rinvia alla RF-fl 223/2022, che rimane confermata. FLAT TAX INCREMENTALE (co. 55) E’ introdotta la possibilità: ➔ per il solo anno 2023 ➔ di applicare un’imposta sostitutiva dell’Irpef (e relative addizionali) sul reddito “incrementale” di imprese individuali/professionisti. In particolare è previsto che: ➔ le persone fisiche esercenti attività d’impresa, arti o professioni, che non applicano il regime forfetario di cui alla L. 190/2014, possono applicare, in luogo delle aliquote Irpef, un’imposta sostitutiva di Irpef e relative addizionali con l’aliquota del 15% ➔ su una base imponibile data dalla differenza tra il reddito d’impresa/lavoro autonomo: ▪ determinato nel 2023 ▪ e quello d’importo più elevato, dichiarato negli anni dal 2020 al 2022 la quale: – va poi decurtata di un importo pari al 5% di quest’ultimo ammontare – e non può, comunque, eccedere l’importo massimo di € 40.000.

N.B.: l’imposta sostitutiva è alternativa all’adozione del regime forfettario. Posto che quest’ultimo è un regime “naturale”, la nuova imposta sarà, in generale, applicabile dalle persone fisiche: – con ricavi/compensi 2022 superiori al citato nuovo limite (€. 85.000) – o che dal 2023 sono fuoriuscite/rinunciano al regime forfettario.

IMPRESE DEL COMMERCIO – AMMORTAMENTO DEGLI IMMOBILI (co. da 65 a 69)

I commi da 65 a 69 modificano, in via transitoria dal 2023, le quote di ammortamento dei fabbricati delle imprese del commercio. In particolare: ▪ per il periodo d’imposta in corso al 31/12/2023 e per i 4 successivi (fino al 2027) ▪ per i fabbricati strumentali per destinazione utilizzati in determinati settori del commercio ▪ le quote di ammortamento sono deducibili in misura non superiore al 6% (in luogo del 3% applicabile in via generale, ad eccezione dei “fabbricati destinati alla grande distribuzione”, cui già si applica il coefficiente di ammortamento del 6%). Attività interessate: sono individuate dai codici Ateco 2007 dal 47.1 “Commercio al dettaglio in esercizi non specializzati” al 47.2 “Commercio al dettaglio di prodotti alimentari, bevande e tabacco in esercizi specializzati”.

L’attuazione delle disposizioni è demandata ad un Provvedimento dell’Agenzia Entrate, da emanare entro il 2/03/2023 (60gg dall’entrata in vigore della legge di bilancio 2023).

IVA DEL 5% SUI PRODOTTI PER L’INFANZIA E L’IGIENE FEMMINILE (co. 72)

Con modifica della Tab. A, parte II-bis allegata al DPR 633/1972 è ampliato il novero dei beni assoggettati ad aliquota Iva del 5%. In particolare: ▪ con modifica del n. 1-quinquies: è estesa ai prodotti assorbenti e tamponi per la protezione dell’igiene femminile, a prescindere dalle loro caratteristiche (viene conseguentemente abrogato il n. 114-bis della Tab. A/III, che ne disponeva l’assoggettamento all’aliquota del 10%) ▪ con inserimento del n. 1-sexies: per i seguenti prodotti: – latte in polvere o liquido per l’alimentazione dei lattanti o dei bambini nella 1° infanzia, condizionato per la vendita al minuto – preparazioni alimentari di farine, semole, semolini, amidi, fecole o estratti di malto per l’alimentazione dei lattanti/dei bambini, condizionate per la vendita al minuto (cod. NC1901 10 00) – pannolini per bambini – seggiolini per bambini da installare negli autoveicoli.

PELLET – ALIQUOTA IVA DEL 10% (co. 73)

Il n. 98) della Tab. A/III, Dpr 633/72 (come modificato dall’art. 1, co. 711, L. 190/2014), dispone che sono soggetti all’aliquota del 10%: – la legna da ardere in tondelli, i ceppi, le ramaglie/fascine, i cascami di legno e la segatura – con espressa esclusione della cessione di pellet (soggetta all’aliquota ordinaria del 22%) Ora, in deroga a quanto previsto dal citato n. 98) Tab. A/III, è disposto che: ✓ per il solo 2023 ✓ anche la cessione del pellet è soggetta ad aliquota Iva ridotta del 10%.

PROROGA AGEVOLAZIONE “PRIMA CASA” PER GLI UNDER 36 (art. 74 e 75)

L’art. 64, co. da 6 a 11, DL n. 73/2021 (decreto “Sostegni-bis”) ha disposto: ▪ l’esonero da imposta di registro e ipocatastali per gli atti traslativi della proprietà (o altro diritto reale) di unità abitative (non “di lusso”) in presenza dei requisiti “prima casa” (in caso di atto soggetto ad Iva spetta un credito d’imposta di pari importo) ▪ stipulati dal 26/05/2021 fino al 31/12/2022 ▪ a favore dei giovani aventi i seguenti requisiti: – anagrafico: non hanno ancora compiuto 36 anni di età nell’anno in cui l’atto è rogitato – economico: avere un ISEE non superiore a € 40.000 annui. Ora viene disposta la proroga dell’agevolazione agli atti stipulati fino al 31/12/2023.

COSTI BLACK LIST (co. da 84 a 86)

Con l’introduzione dei nuovi commi da 9-bis a 9-quinquies all’art. 110, Tuir, viene reintrodotto il regime già previsto per il solo 2015, dal D.lgs 147/2015 circa la deducibilità dei cd. “costi black list”. In particolare è, ora, disposto che: ➔ in relazione alle operazioni intercorse con imprese residenti/localizzate in Paesi/territori “non cooperativi a fini fiscali” (cioè con giurisdizioni individuate nell’Allegato I al documento 15429/17 del 5/12/2017 del Consiglio UE, periodicamente aggiornato) ➔ le spese/altri componenti negativi che ne derivano (incluse le prestazioni rese dai professionisti domiciliati in tali paesi/territori): ▪ sono ammesse in deduzione nei limiti del loro valore normale (ex art. 9, Tuir; sono applicabili le disposizioni in materia di transfer price ex art. 110, co. 7, Tuir nel caso di operazioni “infragruppo”) ▪ tale disposizione non si applica (ed opera la totale deducibilità delle spese) quando l’impresa residente in Italia dimostri che l’operazione posta in essere: ✓ risponde ad un “effettivo interesse economico” ✓ e che ha avuto concreta esecuzione. La disposizione continua a non trovare applicazione per le operazioni intercorse con imprese non residenti nei cui confronti è applicabile il regime CFC (imprese estere controllate) ex art. 167, Tuir.

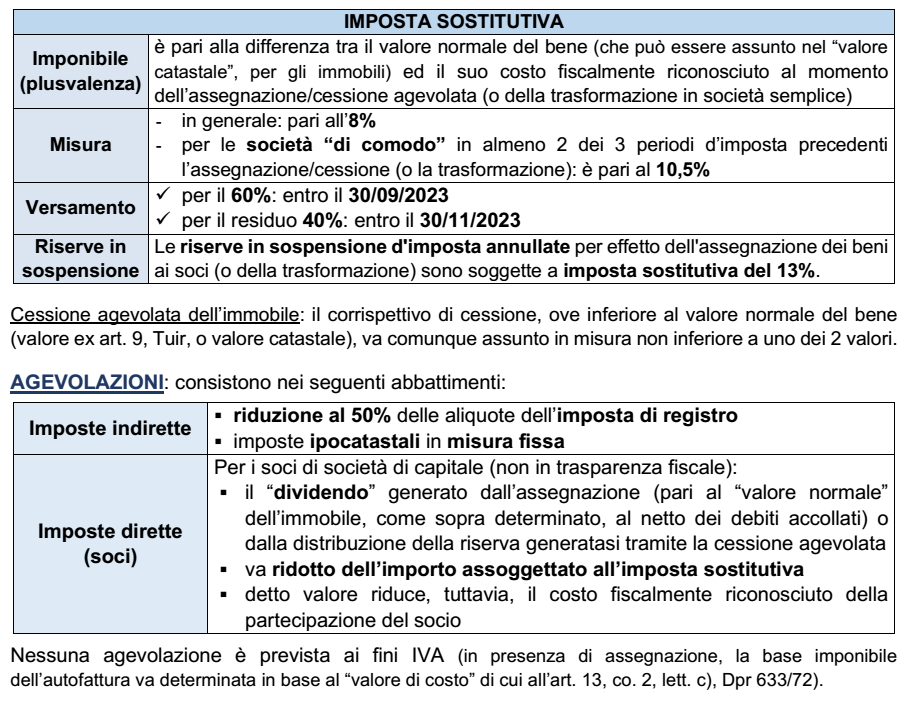

ASSEGNAZIONE ED ESTROMISSIONE BENI (co. da 100 a 106)

ASSEGNAZIONE AGEVOLATA AI SOCI (co. 100-105)

Le Snc e Sas, nonché le Srl e Spa possono procedere: ➔ entro il 30/09/2023 ➔ ad assegnare/cedere ai soci in via agevolata a fronte del versamento di un’imposta sostitutiva ▪ beni immobili diversi da quelli utilizzati esclusivamente per l’esercizio dell’impresa (cioè non strumentali “per destinazione”) ▪ beni mobili iscritti in pubblici registri non utilizzati come strumentali per l’attività propria dell’impresa (es: autonoleggi) a condizione che tutti i soci risultino iscritti nel libro dei soci (ove prescritto) alla data del 30/09/2022, o vengano iscritti entro 30 gg dalla data dell’1/01/2023, in forza di titolo di trasferimento avente data certa anteriore all’1/10/2022.

EFFETTI PER I SOCI: si determinano i seguenti effetti: ✓ costo della partecipazione: il costo fiscalmente riconosciuto delle azioni/quote possedute dai soci delle società trasformate va aumentato della differenza assoggettata ad imposta sostitutiva ✓ soci assegnatari: nei loro confronti non si applica il co. 1 dell’art. 47, Tuir, relativo alla presunzione di preventiva distribuzione di utili nel caso di utilizzo di riserve di capitale per l’assegnazione.

ESTROMISSIONE DEI BENI DELLE IMPRESE INDIVIDUALI (co. 106)

E’ riproposta la possibilità di estromettere gli immobili dal patrimonio dell’impresa individuale, prevista dal co. 121, art. 1, della L. 208/2015. In particolare, è previsto che, previo versamento di un’imposta sostitutiva, è possibile: ➔ estromettere dal patrimonio dell’impresa individuale gli immobili strumentali (“per natura” o “per destinazione”) posseduti al 31/10/2022 ➔ poste in essere dall’1/01/2023 al 31/05/2023 ➔ con effetti dell’estromissione a decorrere dal 1/01/2023.

Imposta sostitutiva: è regolamentata come segue: ▪ importo: è pari all’8% della plusvalenza calcolata tra il valore catastale (o, in alternativa, il valore normale) dell’immobile ed il suo costo fiscalmente riconosciuto ▪ versamento: in 2 rate da versare: ✓ per il 60%: entro il 30/11/2023 ✓ per il residuo 40%: entro il 30/06/2024. Dichiarazione: andrà compilata l’apposita sezione (quadro RQ) del Mod. Redditi PF 2024. Nel caso di immobili locati a terzi, potrà essere tenuto la rettifica dell’Iva per l’imposta applicata sui canoni dal gennaio 2023 fino al momento della estromissione.

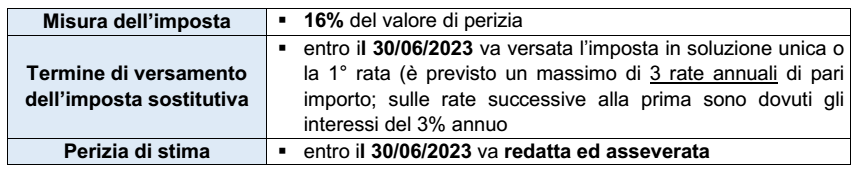

RIVALUTAZIONE DI TERRENI E PARTECIPAZIONI (co. da 107 a 109)

Con modifica dell’art. 5 della L. 488/2001 e del co. 2, art. 2, del DL n. 282/2002 (che estende l’applicazione delle disposizioni del citato art. 5, L. 488/2001) sono nuovamente riaperti i termini per la rivalutazione di: ➔ terreni (agricoli o edificabili) e partecipazioni ➔ posseduti all’1/01/2023 al di fuori del regime d’impresa (da persone fisiche, società semplici ed enti non commerciali), anche a titolo di usufrutto.

TITOLI QUOTATI: a differenza delle ultime analoghe riaperture della disposizione, con l’introduzione del nuovo co. 1-bis all’art. 5, L. 488/2001 la rideterminazione dei valori è estesa: ▪ alle partecipazioni, nonché ai titoli ed ai diritti ▪ negoziati nei mercati regolamentati o nei sistemi multilaterali di negoziazione (di cui all’art. 67, co. 1, lett. c) e c-bis), del TUIR), In tal caso, per la determinazione della plusv/minusvalenza, in luogo del costo/valore di acquisto va assunto il loro valore normale (ex art. 9 del TUIR) riferito al mese di dicembre 2022 (cioè la media aritmetica dei prezzi rilevati a dicembre 2022), da assoggettare all’imposta sostitutiva del 16%.

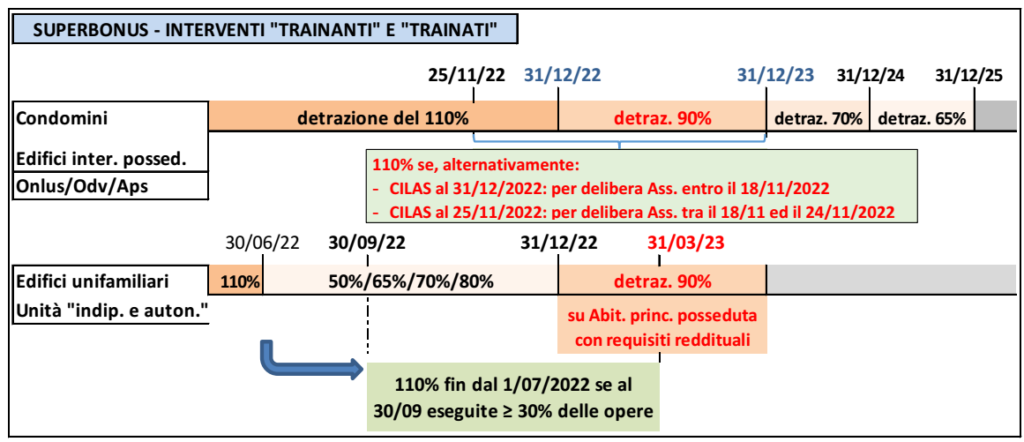

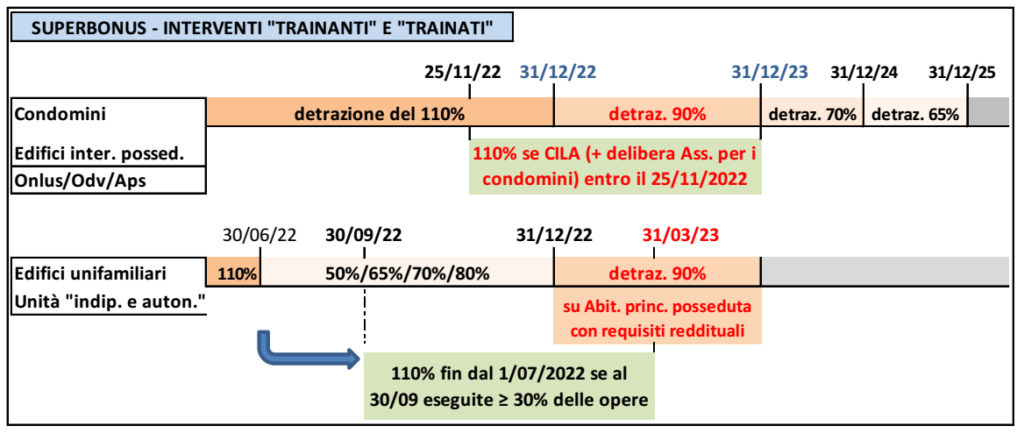

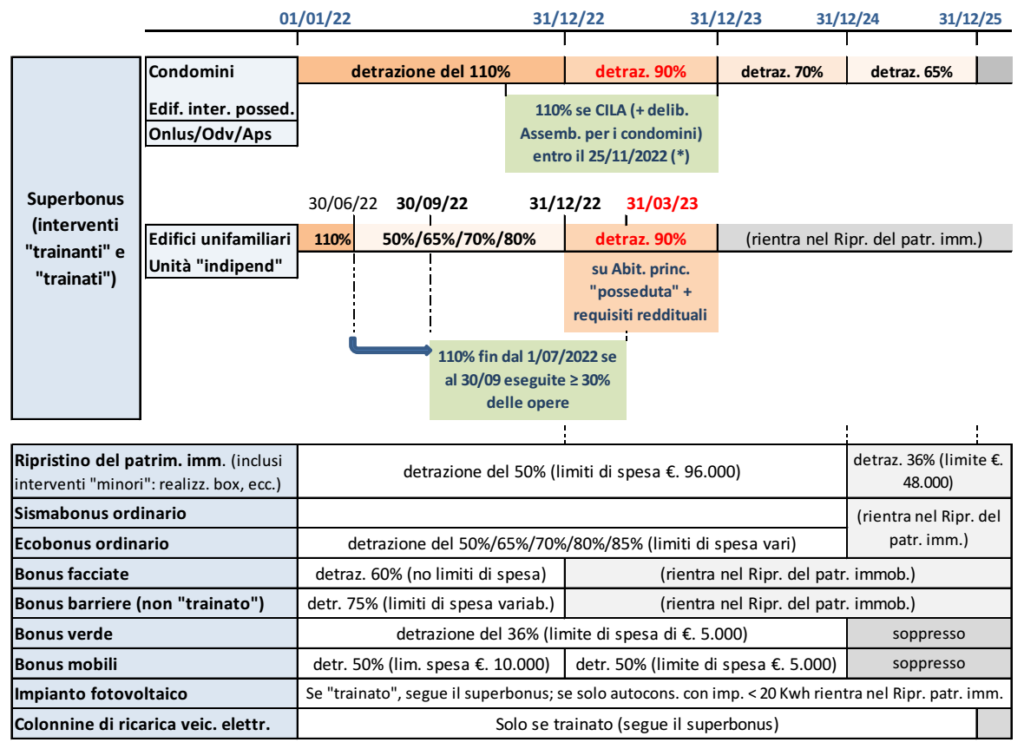

il Decreto Aiuti-quater, recentemente pubblicato in G.U., ha apportato una serie di modifiche al regime del Superbonus, tra cui si evidenzia quanto segue: ✓ PROROGA: per gli interventi (sia “trainanti” da super-ecobonus che “trainati”) effettuati:

su parti comuni condominiali/di edifici “interamente posseduti”: la detrazione del 110% opera per le spese sostenute entro il 31/12/2022 (in luogo del 31/12/2023), ridotta al 90% per le spese sostenute nel 2023, al 70% per quelle sostenute nel 2024 ed al 65% per quelle sostenute nel 2025; la detrazione continuò operare nel limite del 110% fino al 31/12/2023 nel caso in cui la CILA sia trasmessa entro il 25/11/2022 (nel caso di condomini, prima di tale data va assunta la delibera relativa ai lavori)

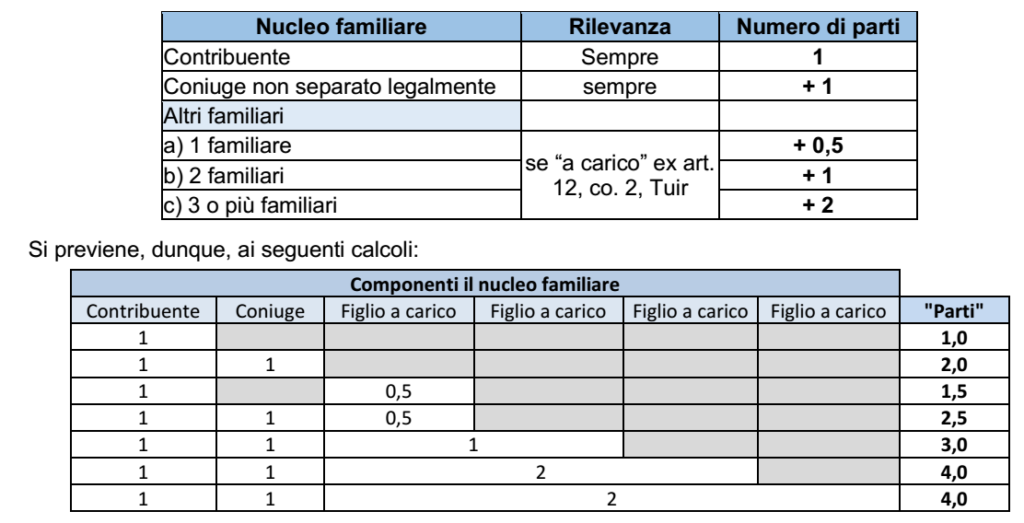

su edifici unifamiliari/unità funzionalmente autonome con accesso autonomo dall’esterno: la detrazione del 110% opera per le spese sostenute entro il 30/03/2023 (in luogo del 31/12/2022) a condizione che al 30/06/2022 sono stati effettuati lavori per almeno il 30% dell’intervento complessivo; per lavori avviati dal 1/01/2023 la detrazione si riduce al 90% ed è limitata agli interventi effettuati sull’abitazione principale posseduta per i contribuenti con un reddito di riferimento non superiore a €. 15.000

Reddito di riferimento è dato dalla somma dei redditi complessivi posseduti nel 2022 da tutti i componenti del nucleo familiare diviso per un numero di “parti”.

CASI PARTICOLARI IACP/enti assimilati e cooperative edilizie a proprietà indivisa: • la detrazione del 110% si applica fino al 31/12/2023 ove al 30/06/2023 i lavori risultino effettuati per almeno il 60% dell’intervento • ivi incluse le cooperative edilizie a proprietà indivisa, per gli immobili da assegnare ai propri soci.

Edifici in comuni colpiti da eventi sismici: è confermata – la detrazione al 110% per le spese ammissibili al Superbonus sostenute fino al 31/12/2025 – nei comuni (per i quali è stato dichiarato lo stato di emergenza) colpiti da eventi sismici dal 1/04/2009.

Immobili categoria B/1, B/2 o D/4 di Onlus/Odv/Aps (co. 10-bis, art. 119, DL 34/2020): per gli interventi effettuati da Onlus/ODV/APS con determinate attività (prestazioni sociosanitari e assistenziali), la detrazione del 110% opera fino ad un limite di spesa “maggiorato”; con integrazione del comma 8-ter, viene ora previsto che anche per tale criterio di determinazione del limite massimo di spesa opera la proroga fino al 31/12/2015.

✓CESSIONE DEL CREDITO: nel caso di cessione del credito/sconto in fattura comunicati entro il 31/10/2022 e non ancora utilizzati, al fine di evitare il possibile inutilizzo da parte del cessionario, è possibile optare una fruizione del credito d’imposta in 10 rate annuali (in luogo di 4), previa apposita comunicazione che sarà disciplinata da apposito provvedimento.

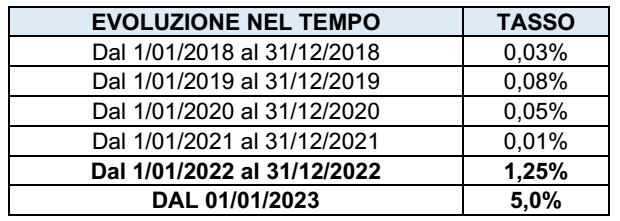

Con il DM 13/12/2022 il MEF ha sensibilmente incrementato, dal prossimo 1° gennaio 2023, il tasso di interesse legale di cui all’art. 1284 C.C, portandolo dall’attuale 1,25% al 5% in ragione d’anno.

EFFETTI AI FINI FISCALI

Di seguito i principali effetti sulle disposizioni fiscali del tasso di interesse legale.

RAVVEDIMENTO OPEROSO

L’aumento del tasso d’interesse comporta l’incremento degli importi dovuti al fine di regolarizzare i carenti/omessi o tardivi versamenti di tributi mediante il ravvedimento operoso. Il tasso da applicare è quello in vigore nei singoli periodi, secondo un criterio di pro rata temporis, ed è quindi pari: ▪ allo 1,25: fino al 31/12/2022 ▪ allo 5,0%: dal 1/01/2023 fino al giorno di versamento compreso.

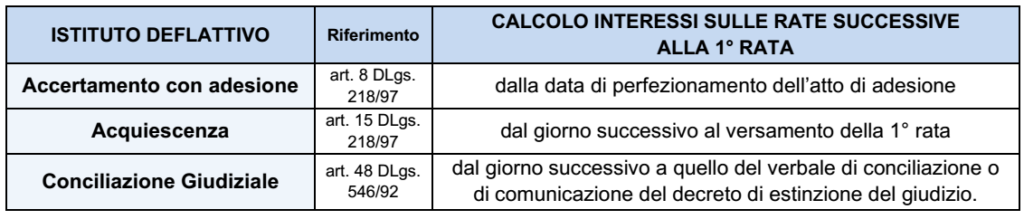

ISTITUTI DEFLATIVI DEL CONTENZIOSO – RATEAZIONE

L’incremento allo 0,8% del tasso d’interesse legale riguarda anche l’opzione per il versamento rateale delle somme dovute per effetto dei seguenti istituti deflativi del contenzioso:

ACCERTAMENTO CON ADESIONE: la misura del tasso legale (che la CM 17/2016 ha ritenuto continui a trovare applicazione, anche in seguito alle novità del D.lgs 158/2015): – va determinato con riferimento all’anno in cui si perfeziona l’atto di adesione – rimanendo costante anche se il versamento delle rate si protrae negli anni successivi.

INTERESSI NON STABILITI PER ISCRITTO

Il tasso legale rileva per il calcolo degli interessi (ove non diversamente determinati per iscritto) in relazione: – alle somme concesse a mutuo (es.: finanziamenti fruttiferi dei soci) – art. 45 c. 2 TUIR – agli interessi che concorrono al reddito d’impresa (art. 89 c. 5 TUIR).

EFFETTI AI FINI CIVILISTICI

Ai fini civilistici l’incremento del tasso legale incide: ▪ sugli interessi relativi ai depositi cauzionali delle locazioni immobiliari (uso abitativo e non), costituite da somme diverse da depositi vincolati intestati al locatario o fidejussioni (art. 11 L. 392/78) ▪ sugli interessi da obbligazioni pecuniarie (art. 1282 c.c.) diverse da quelle nascenti da “operazioni commerciali” (salvo patto contrario) ▪ sulla determinazione dell’usufrutto a vita (calcolato come: valore piena proprietà x coefficiente legato all’età dell’usufruttuario x tasso legale; per differenza si determina il valore della nuda proprietà)

Il nuovo tasso rileva, infine, con riferimento a: – interessi nei contratti di mutuo (art. 1815 c.c.), salvo il patto contrario – danni nelle obbligazioni pecuniarie (art. 1224 c.c.) – rimborsi spettanti o dovuti nel contratto di mandato (artt. 1714 e 1720 c.c.).

EFFETTI AI FINI CONTRIBUTIVI

Il tasso di interesse legale ha effetto, infine, anche ai fini delle sanzioni civili previste per l’omesso o ritardato versamento di contributi previdenziali e assistenziali. In particolare, per l’omesso/ritardato versamento di contributi, le (elevate) sanzioni possono essere ridotte fino alla misura del tasso di interesse legale (quindi al 5%, dal 2023) nei seguenti casi (art. 116, co. 15, L. n. 388/2000):

l’Inps ha recentemente reso noto che dal 1/03/2023 l’Assegno unico e universale sarà erogato d’ufficio, senza la necessità di presentare una nuova domanda per i soggetti che nel periodo tra gennaio 2022 e febbraio 2023 abbiano presentato la domanda e la stessa non sia stata respinta, revocata o decaduta oppure oggetto di rinuncia da parte del richiedente.

L’Inps farà riferimento ai dati presenti nelle domande già acquisite e agli altri dati rilevati dall’ISEE.

VARIAZIONI DA SEGNALARE Alcune circostanze obbligano alla modifica della domanda di Assegno unico inizialmente presentata: – la nascita di figli – la variazione o inserimento della condizione di disabilità del figlio – le variazioni della dichiarazione relativa alla frequenza scolastica/corso di formazione per il figlio maggiorenne (18-21 anni) – le modifiche attinenti all’eventuale separazione/coniugio dei genitori – i criteri di ripartizione dell’Assegno tra i due genitori sulla base di apposito provvedimento del giudice o dell’accordo tra i genitori – variazione delle condizioni che occorrono per la spettanza delle maggiorazioni previste dagli artt. 4 e 5 del D.Lgs n. 230/2021 – variazioni delle modalità di pagamento prescelte dal richiedente e/o dall’eventuale altro genitore.

In caso di soggetti che non hanno mai beneficiato dell’Assegno unico e universale (ovvero che hanno presentato domanda sino al 28 febbraio 2023, ma per i quali la domanda stessa si trova in uno dei seguenti stati “Respinta”, “Decaduta”, “Rinunciata” o “Revocata”), al fine del riconoscimento del beneficio per l’annualità che decorre dal 1° marzo 2023, sarà necessario procedere alla presentazione di una nuova domanda di Assegno unico e universale.

Modalità di presentazione: va inoltrata all’INPS attraverso i seguenti canali: – portale web dell’Istituto: www.inps.it – Contact Center Integrato, contattando il numero verde 803.164 (gratuito da rete fissa) o il numero 06 164.164 (da rete mobile a pagamento, in base alla tariffa applicata dai diversi gestori); – Istituti di Patronato, utilizzando i servizi offerti dagli stessi.

Decorrenza della prestazione: le domande presentate: ✓ entro il 30 giugno dell’anno di riferimento: l’Assegno è riconosciuto a decorrere dal mese di marzo del medesimo anno ✓ dal 1° luglio dell’anno di riferimento: la prestazione decorre dal mese successivo a quello della domanda stessa.

Permane l’obbligo di presentare il nuovo ISEE 2023 entro il 30/06/2023 nel caso in cui (per redditi non superiori a €. 40.000), si intenda fruire dell’Assegno nella maggiore misura prevista rispetto a quella minima.

Si rammenta che: ▪ anche l’assegno unico (al pari delle altre prestazioni INPS) è correlato all’andamento dell’inflazione; è, dunque, atteso un incremento del suo importo ▪ il DDL di bilancio 2023 approvato dal Governo prevede alcune maggiorazioni, dal 2023: – del 50% per il primo anno di vita del bambino – di un ulteriore 50% per le famiglie composte da 3 o più figli, fino ai tre anni di vita del bambino. Inoltre è prevista la stabilizzazione della maggiorazione per i figli disabili maggiorenni fino a 21 anni (prevista per il solo 2022).

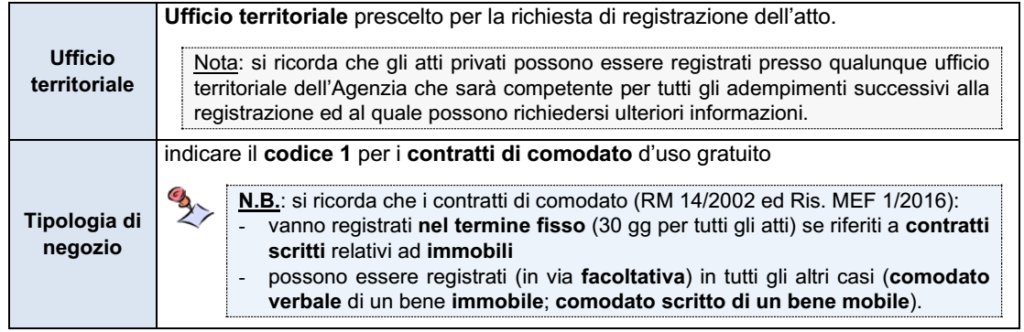

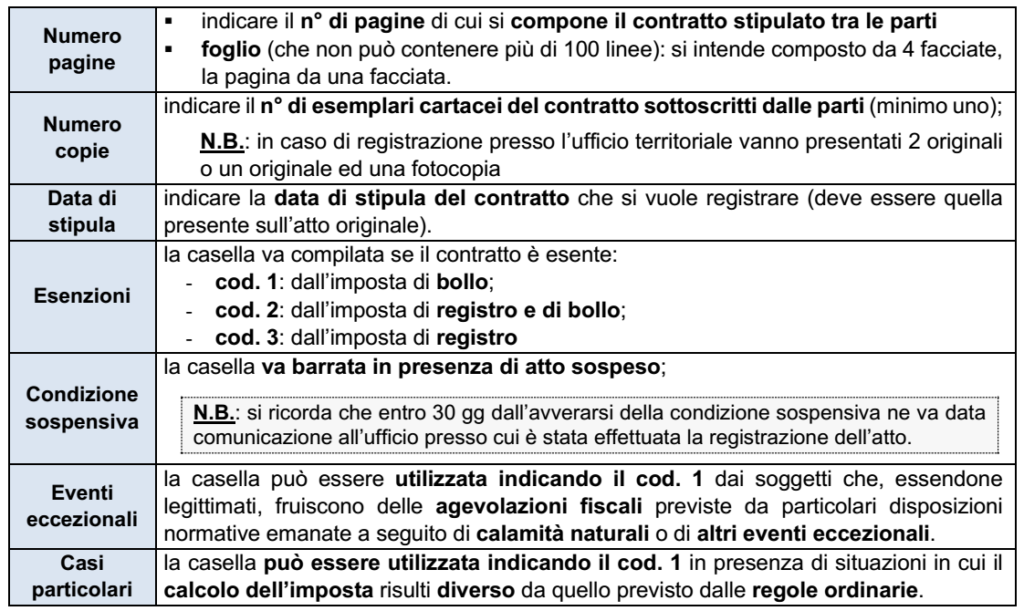

L’art. 38, co. 5, DL n. 78/2010 ha demandato all’Agenzia la definizione degli atti per i quali la registrazione prevista per legge va sostituita da una “denuncia esclusivamente telematica” di una delle parti. In attuazione di ciò, il Provv. 16/12/2022 ha approvato il modello “Registrazione Atti privati” (RAP) da utilizzare per richiedere la registrazione di alcune tipologie di atti privati. Il modello: – che risulta attualmente utilizzabile per la sola registrazione del comodato – verrà esteso, con successivi Provvedimenti, alla registrazione di tutti gli atti privati.

MODALITÀ DI PRESENTAZIONE DEL MOD. RPA Il modello va presentato: ▪ esclusivamente in via telematica, direttamente o tramite i soggetti di cui all’art. 15, DM 31/07/1998 ▪ che potrà essere effettuata anche presso gli Uffici dell’Agenzia, presentando il modello cartaceo unitamente all’atto da registrare, sottoscritto dalle parti, e agli eventuali allegati.

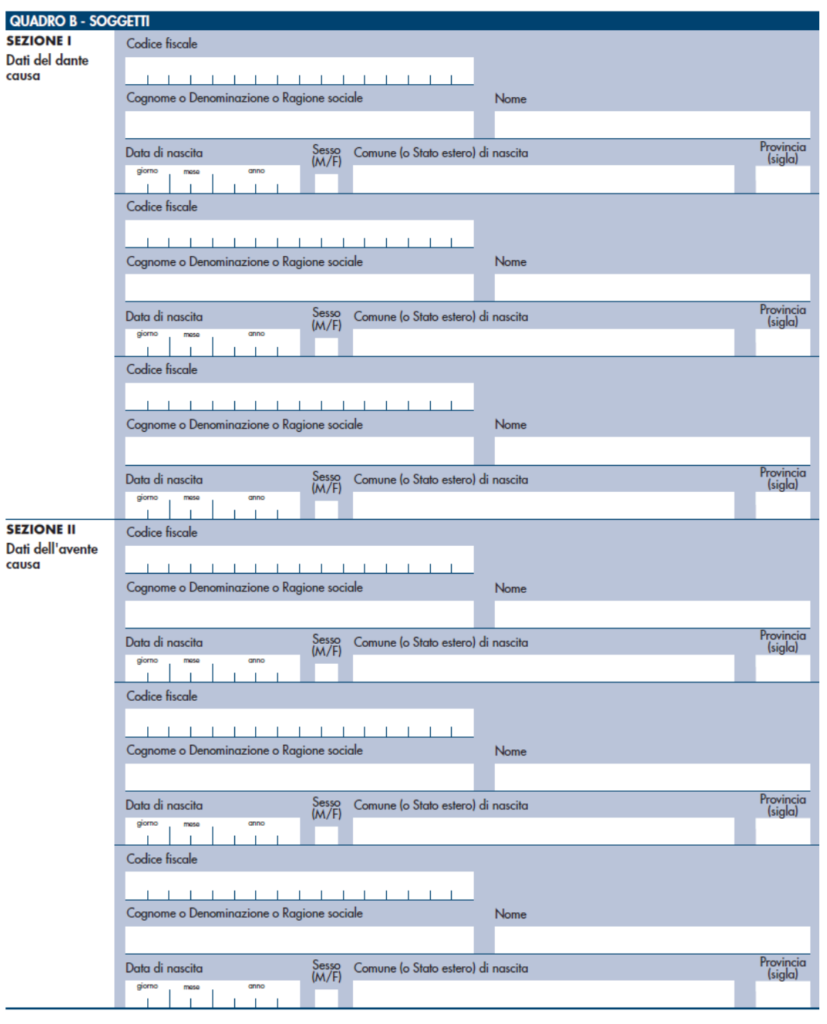

DOCUMENTI DA ALLEGARE: al modello vanno allegati: ✓ in un unico file ✓ in formato TIF (immagine) o in formato TIFF + PDF/A-1a o PDF/A-1b (pdf immodificabile): le seguenti copie: ▪ copia dell’atto da registrare, sottoscritto dalle parti ▪ copia di eventuali documenti allegati all’atto da registrare Il modello si compone dei seguenti quadri:

QUADRO B – SOGGETTI

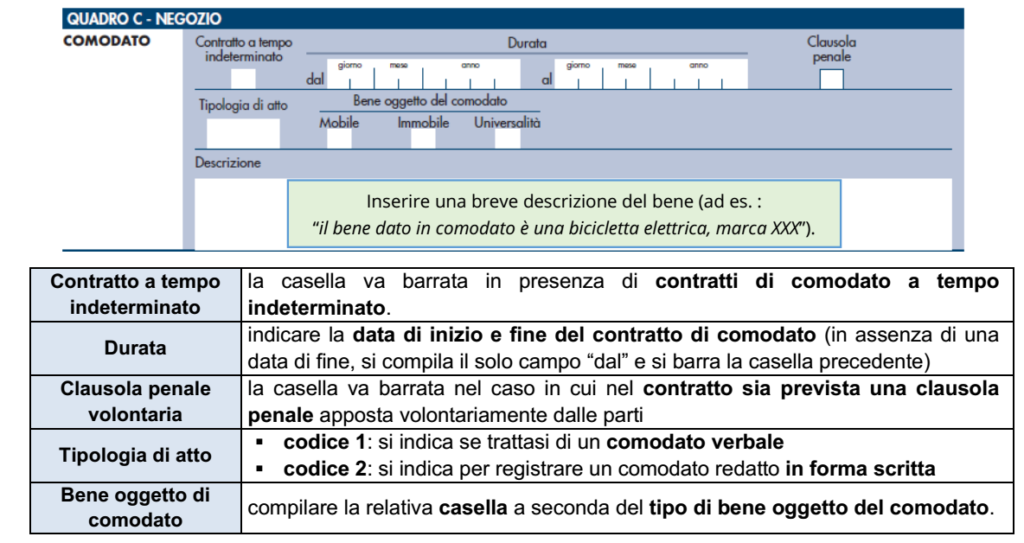

QUADRO C – DATI DEL CONTRATTO DI COMODATO

Si ricorda che per i contratti di comodato è dovuta l’imposta di registro “fissa” di €. 200, sia per la registrazione obbligatoria che facoltativa.

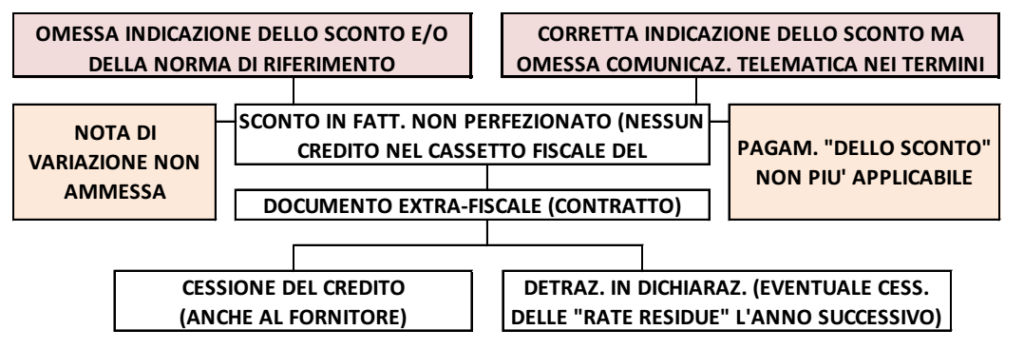

Sintesi: in relazione alla opzione per lo sconto in fattura, l’Agenzia delle entrate ha fornito due chiarimenti: ✓ non è ammesso emettere una nota di credito per modificare errori commessi nell’emissione della fattura che indica lo sconto in fattura (assenza di riferimento di legge) ✓ nel caso di fattura che riporta correttamente lo sconto pattuito ma a fronte della quale non viene perfezionata la relativa comunicazione telematica, il committente è tenuto a pagare la differenza dovuta, a fronte del quale potrà procedere ad una successiva cessione del credito a terzi, ivi incluso il fornitore.

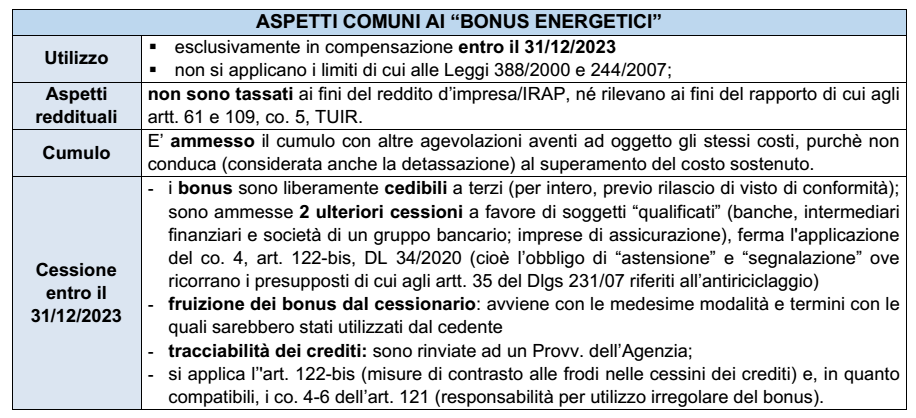

Come noto, per la generalità dei bonus edilizi il contribuente ha la possibilità, in alternativa all’utilizzo diretto in dichiarazione dei redditi della detrazione spettante, di optare per il cd. “sconto in fattura” a favore del fornitore (oltre che per la cessione del credito a terzi) per un importo non superiore alla detrazione spettante (e, nel caso del superbonus, per un importo non superiore al 100% della spesa), ai sensi di quanto previsto dall’art. 121, DL n. 34/2020 (al contrario, è ammesso il riconoscimento di uno sconto parziale). In tal caso, a favore del fornitore ✓ è riconosciuto un credito d’imposta pari alla detrazione corrispondente allo sconto applicato ✓ da utilizzare secondo la medesima scadenza temporale con cui sarebbe stato utilizzato dal beneficiario della detrazione (4 rate in caso di Superbonus per spese sostenute dal 2022; 10 rate per interventi da ecobonus/sismabonus ordinario, per ripristino del patrimonio immobiliare, ecc.; non è ammesso il riporto agli anni successivi della rata eventualmente non utilizzata nell’anno; si ricorda che il decreto “Aiuti-quater” ha previsto la possibilità di allungare a 10 rate l’utilizzo del credito d’imposta).

L’opzione, consentita per le spese sostenute dal 2020 fino al 2024 (o 2025 per quanto attiene i soggetti che possono ancora accedere al superbonus): ▪ va esercitata previo accordo col fornitore ▪ dandone comunicazione all’Agenzia Entrate tramite la “Piattaforma cessione crediti” entro il 16/03 dell’anno successivo a quello di sostenimento della spesa

Nota: entro il 16/03/2023 andranno comunicati gli sconti in fattura riferiti a spese sostenute nell’anno 2022

Dal punto di vista operativo, lo sconto in fattura: ✓ non riduce l’imponibile Iva, dovendo essere sottratto dall’importo totale della fattura ✓ va espressamente indicato nella fattura emessa, quale sconto praticato in applicazione delle disposizioni dell’art. 12, DL 34/2020 (Provv. 3/02/2022, p.to 3.1)

SCONTO IN FATTURA – ERRORI DI FATTURAZIONE

L’Agenzia della Entrate ha fornito alcuni chiarimenti relativi al caso in cui sono stati commessi degli errori formali nell’ambito della fattura emessa, con particolare riferimento alla dimenticanza nell’indicazione dello sconto in fattura praticato.

INTERPELLO 20/07/2022, N. 385

In un primo momento l’Agenzia ha avuto modo di chiarire che: ▪ l’indicazione dello sconto è obbligatoria (non si perfeziona alla cessione con il solo pagamento della differenza a debito) ▪ e, secondo quanto disposto dal citato Provv. 3/02/2022, p.to 3.1, deve espressamente fare riferimento al “art. 121, DL n. 34/2020”.

In assenza di tale riferimento di legge la cessione del credito non si è perfezionata: – il committente deve, pertanto, pagare la differenza inizialmente “scontata” – fruendo, così, della detrazione in dichiarazione dei redditi.

Peraltro, tale irregolarità ▪ non può essere regolarizzata tramite una nota di credito ex art. 26, Dpr 633/72 ▪ considerato che la fattura risulta “formalmente corretta”, in quanto ha correttamente rappresentato tutti gli elementi indispensabili di cui all’art. 21, Dpr 633/72.

Di fatto, l’Agenzia torna su una “vexata quaestio” riferite alla possibilità di emettere una nota di variazione per sistemare meri errori formali diversi da quelli previsti dall’art. 21, Dpr 633/72: imponibile, aliquota IVA, Partita IVA dell’emittente o P.Iva C.F. del cliente, ecc.

INTERPELLO 5/12/2022, N. 581

L’Agenzia delle entrate ha proceduto, poi, ad affrontare il diverso caso in cui: ✓ la fattura originariamente emessa riportava correttamente lo sconto in fattura ✓ ma la procedura non si è perfezionata in quanto non è stata inviata l’apposita comunicazione.

IL FATTO La questione riguardava un super-ecobonus 2021 nell’ambito del quale era stato previsto lo sconto in fattura, regolarmente applicato in fattura (netto a pagare pari a zero), ma fronte del quale non era stata effettuata nei termini (29/04/2022) a causa dei dubbi inerenti l’attestazione di “congruità dei costi” da parte di un tecnico abilitato. L’istante richiede, pertanto, come comportarsi a fronte della fattura emessa riportante lo sconto.

LA RISPOSTA DELL’AGENZIA Nella premessa che l’omessa/tardiva comunicazione dello sconto in fattura rende inefficace l’opzione, l’Agenzia: ▪ nel ribadire il fatto che non si deve emettere alcuna “nota di variazione” ai fini Iva (in quanto la fattura risulta formalmente corretta, secondo quanto chiarito nel precedente Interpello 385/2022) ▪ chiarisce che risulta possibile: “integrare l’originaria fattura con un separato documento extra fiscale“ al solo fine di documentare il mancato pagamento della prestazione attraverso lo sconto – non perfezionatosi a causa del mancato invio nei termini della comunicazione più volte richiamata – e rilevare il “quantum” da saldare”. procedendo, pertanto: ✓ a effettuare, nel 2022, il pagamento della differenza inizialmente non pagata ✓ a fronte del quale sorge il diritto alla detrazione ✓ che potrà essere oggetto di cessione a terzi (anche allo stesso fornitore).

In sostanza, non risulta più applicabile lo sconto in fattura, ma le parti possono accordarsi per una cessione del credito, una volta che il contribuente abbia effettuato il pagamento dell’intervento. Peraltro, si tratta di chiarimenti estensibili anche alla fattispecie esaminata dal precedente Interpello.

Si tratta, in definitiva: – non di surrogare l’omessa indicazione in fattura elettronica dell’apposita dicitura tramite un documento extra fiscale (es: allegazione del contratto iniziale, dove si pattuì Iva lo sconto in fattura, ad una stampa cartacea della fattura elettronica emessa) – ma, solamente, di giustificare il motivo per cui lo sconto indicato in fattura non si è riverberato in una comunicazione nel Portale cessione crediti

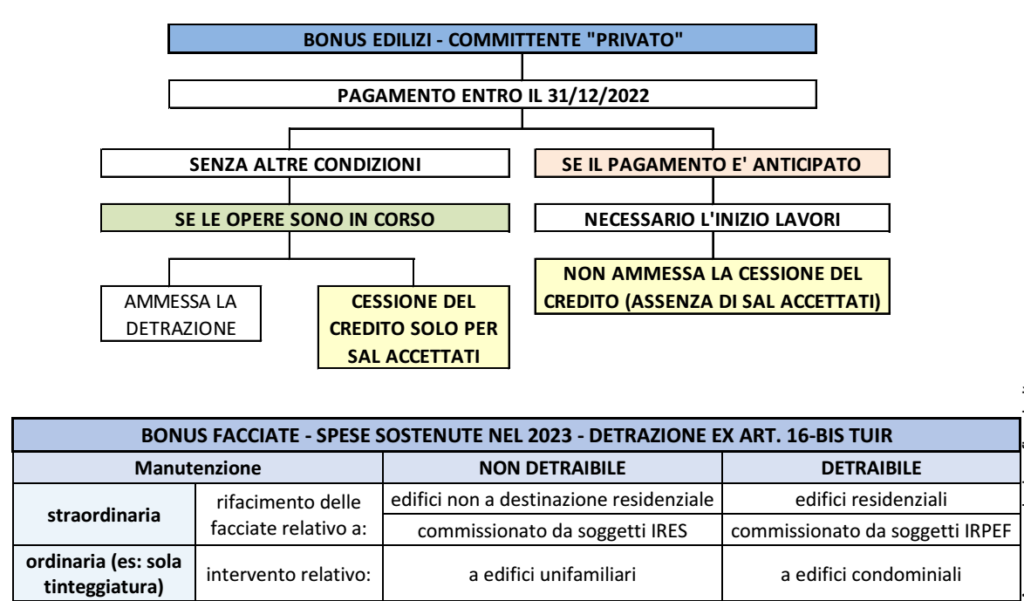

Con l’approssimarsi della fine dell’anno, e le conseguenti modifiche relative alla possibilità di avvalersi dei vari bonus edilizi è opportuno valutare le alternative che si pongono al contribuente, in particolar modo per quanto attiene: a) le agevolazioni che risultano in scadenza nel 2022 (salvo possibili proroghe sarà inserite nell’ambito della legge di bilancio 2023): ✓ bonus facciate (detrazione del 60%) ✓ bonus barriere architettoniche (detrazione del 75%) b) la possibilità di procedere alla cessione del credito in caso di interventi non ultimati, per i quali si procede al pagamento anticipato, alla luce della prassi e della più recente giurisprudenza.

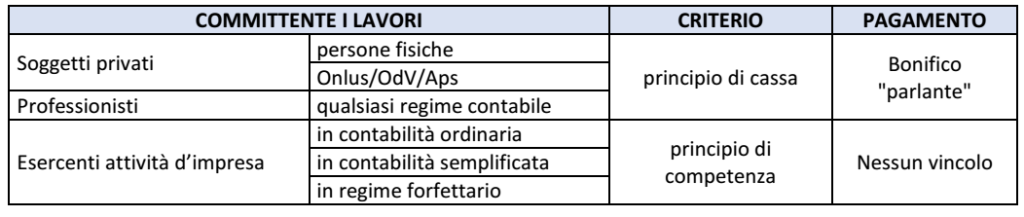

IL CONCETTO DI “SOSTENIMENTO” DELLA SPESA

Risulta, in primo luogo, necessario individuare i requisiti di detraibilità per gli interventi che non saranno ultimati entro il 31/12/2022. A tal fine, va, in primo luogo, distinto tra committenti dei lavori che sostengono le spese per cassa rispetto a quelli che le sostengono per competenza.

COMMITTENTI CHE APPLICANO IL “CRITERIO DI COMPETENZA”

Per tutte le imprese le spese si considerano sostenute non alla data di pagamento, ma: ▪ alla data di ultimazione dei lavori ▪ o, nel caso di liquidazione dei medesimi tramite stati di avanzamento (c.d. “SAL”), alla data di riferimento del SAL liquidato dall’appaltatore e accettato in via definitiva dal committente. Senza che sia richiesto il pagamento con bonifico ” parlante”.

COMMITTENTI CHE APPLICANO IL “CRITERIO DI CASSA”:

Tutti i contribuenti diversi dalle imprese (“privati”, professionisti, ENC, ecc.) applicano il criterio “di cassa” per individuare il momento “di sostenimento” della spesa e, dunque: ▪ ciò che rileva è la data in cui avviene il pagamento ▪ a prescindere, in generale, dalla data di esecuzione dei lavori con applicazione del regime proprio della detrazione nel quale interviene detto pagamento.

ULTIMAZIONE DEI LAVORI PER LA SOLA CESSIONE DEL CREDITO

Il concetto di sostenimento della spesa va, poi, coordinato: a) con la effettuazione dei lavori per quanto attiene i soggetti che applicano il criterio di cassa b) con la, conseguente, eventuale possibilità di procedere alla cessione del credito in relazione agli interventi a “cavallo d’anno”.

“DETRAZIONE” ED EFFETTUAZIONE DEI LAVORI

Si è anticipato che: ➔ per le imprese: la detrazione sorge indipendentemente dal pagamento, dovendosi solo osservare il momento in cui l’intervento edilizio risulta ultimato ➔ al contrario per i soggetti che applicano il criterio di cassa si può verificare che il pagamento effettuato in un anno (2022) intervenga: ▪ prima della conclusione dei lavori (2023). ▪ o, addirittura, prima dell’inizio dei lavori (pagamento anticipato).

In tale situazione, la prassi sia orientata come segue: ➔ il MEF ha ritenuto che, in generale, ciò che rileva è il solo pagamento entro il 31/12/2022, a nulla rilevando che i corrispondenti lavori vengano ultimati successivamente (nel 2023 o oltre), alla sola condizione che risultino poi effettivamente ultimati ➔ la CM 16/2021, par. 1.2.2, tuttavia, ha precisato che è necessario che i lavori siano stati “almeno iniziati” entro la fine dell’anno, con cautela che si ritiene da applicare: ✓ non solo agli interventi pagati interamente in via anticipata ✓ ma anche ad un eventuale acconto all’ordine, a fronte del quale, al 31/12/2022, l’impresa non ha neppure proceduto a posizionare i ponteggi o a “cantierare” l’edificio.

Termine per la ultimazione dei lavori: ai fini dei bonus edilizi né la norma né la prassi dell’Agenzia ha mai chiarito se sussista un termine ultimo entro cui dover ultimare gli interventi al fine di salvaguardare la detrazione operata sui pagamenti effettuati negli anni precedenti. A tal fine si consiglia di procedervi nei termini a disposizione dell’Ufficio per procedere ad accertare la prima detrazione operata, in analogia con quanto affermato dall’Agenzia per l’agevolazione “prima casa”. Così, in relazione ad una spesa sostenuta nel 2022 (detrazione iniziata nel mod. Redditi PF 2023) si consiglia di ultimare gli interventi quantomeno entro il 31/12/2029. Il problema potrebbe porsi nel caso in cui lavori vengano sospesi per essere riattivati solo successivamente.

Sismabonus acquisti: si ricorda che deroga alle regole di cui sopra la detrazione prevista per l’acquisto di unità immobiliari in edifici interamente ristrutturati ai fini di riqualificazione sismica, per i quali (CM 19/2020): ▪ la detrazione può operare solo ove risultino ultimati gli interventi relativi all’intero fabbricato ▪ in caso contrario, la detrazione scatterà dal periodo d’imposta in cui interventi sono ultimati.

“CESSIONE DEL CREDITO” ED EFFETTUAZIONE DEI LAVORI

Quanto indicato in precedenza si riteneva potesse estendersi al caso in cui: – in luogo di fruire della detrazione per le spese sostenute – il contribuente avesse optato per la cessione del credito/sconto in fattura in relazione ad interventi diversi dal superbonus

Nota: si ricorda, infatti, che ai sensi del co. 1-bis dell’art. 121, DL 34/2020, per gli interventi che accedono al Superbonus è necessaria l’esecuzione degli interventi quantomeno per SAL (che non possono essere più di 2, con ciascun SAL che deve riferirsi ad almeno il 30% dell’intervento complessivo – v. RF 140/2021

N.B. Contraria tale impostazione è stata, tuttavia, la Corte di Cassazione, con sentenza n. 42012 dell’8/11/2022 (riferita ad un intervento di “ecosismabonus”, che prevede la detrazione dell’85% per interventi su parti comuni condominiali, con riduzione del rischio sismico di 2 classi con rilevanza anche ai fini energetici, ma estensibile a tutti i bonus edilizi contemplati dall’art. 121, DL 34/2020).

Nota: nel caso di specie le fatture erano state emesse a fronte di pagamenti anticipati per lavori solo parzialmente eseguiti, a fronte dei quali i beneficiari avevano proceduto allo sconto in fattura. Secondo la corte le operazioni fatturate “in acconto”: ✓ vanno considerate “inesistenti” ai fini della cessione dei bonus fiscali per gli interventi edilizi; questa va, infatti, legata indissolubilmente all’esecuzione completa delle opere ✓ mentre rilevano nel caso di spesa portata in detrazione nella dichiarazione dei redditi. Le conclusioni della corte sono collegate a quanto previsto dal DL n. 157/21 (cd. “decreto antifrode”) per le cessioni dei crediti comunicate a partire dal 12/11/2021, il quale richiede che un tecnico abilitato: – attesti la “congruità della spesa” – il che presuppone l’avvenuta esecuzione di una certa porzione di lavori agevolabili e ciò anche al di fuori degli interventi che accedono al Superbonus. Peraltro, in tale situazione non può neppure essere rilasciato il visto di conformità

In presenza di pagamento anticipato/in acconto (su interventi avviati) è opportuno procedere alla detrazione in dichiarazione dei redditi quantomeno della 1° rata di detrazione procedendo, eventualmente, alla cessione delle rate residue l’anno successivo.

Dubbio: la Cassazione pone, incidentalmente, l’ulteriore problema costituito dal rilascio del visto di conformità nel caso in cui sia richiesto al di fuori della cessione del credito, cioè nel caso di intervento da Superbonus che non risulti detratto nel 730/mod. Redditi precompilato, ma da professionista/CAF, nel qual caso ricorre comunque l’obbligo di acquisire il visto di conformità. In attesa di chiarimenti si ritiene che la Cassazione non abbia inteso affrontare anche quest’ultimo caso, limitandosi ad analizzare la sola cessione del credito; pertanto si ritiene che, nel caso di specie, l’intermediario abilitato possa apporre il visto anche in assenza di un SAL attestato da un tecnico.

Si noti che, al fine di superare i dubbi indotti dalla citata sentenza, il Consiglio nazionale dei commercialisti ha chiesto di prevedere nell’ambito del Disegno di legge di Bilancio 2023 una apposita norma di interpretazione autentica.

Illegittimo l’avviso di accertamento con redditometro al contribuente il quale dimostra che le somme contestate non sono maggior reddito ma la restituzione di un prestito. Non spetta al contribuente provare la provenienza lecita delle somme (nel caso di specie restituitegli dalla società di cui era socio ed amministratore) e che queste abbiano scontato l’imposta.

Lo ha stabilito la Cassazione con l’ordinanza 36711 del 15 dicembre 2022, con cui ha rigettato il ricorso dell’Agenzia delle entrate.

Confermata la pronuncia della Ctr che ha ritenuto superata dal contribuente la presunzione dell’amministrazione finanziaria di un maggior reddito derivante dalla restituzione di un prestito. Il contribuente aveva, infatti, acceso un mutuo presso una banca ed utilizzato la somma mutuata per effettuare un finanziamento a favore di una società di cui era socio e amministratore; successivamente la società aveva erogato al contribuente la somma e quest’ultimo, lo stesso giorno, aveva versato la somma ricevuta dalla società alla banca estinguendo il mutuo precedentemente acceso. Questi, dunque, aveva dato dimostrazione che la disponibilità di spesa nasceva dall’erogazione di pari importo effettuata dalla società in restituzione del finanziamento.

Bocciata così la tesi dell’Agenzia delle entrate secondo cui l’onere della prova del contribuente sipotrebbe considerare assolto solo se il privato avesse reso verificabile «che tali somme (erogate dalla società) avessero in effetti scontato l’imposta dovendosi altrimenti presumere che provenissero da fonti illecite, come ad esempio utili extracontabili».

Una volta che l’amministrazione abbia dimostrato, anche mediante un unico elemento certo, la divergenza tra il reddito risultante attraverso la determinazione analitica e quello attribuibile al contribuente, quest’ultimo è onerato della prova che l’imponibile così accertato è costituito, in tutto o in parte, da redditi soggetti a ritenute alla fonte o esenti ovvero da finanziamenti di terzi. Per legge il contribuente deve dare la prova che il finanziamento delle spese contestate è avvenuto con redditi diversi da quelli posseduti nello stesso periodo d’imposta.

Dunque, nel caso in esame, la tesi dell’Agenzia comporterebbe un aggravamento dell’onere della prova a carico del contribuente, rispetto a quanto previsto dalla legge. L’ufficio, infatti, non nega che dalla cronologia dei fatti possa desumersi che il versamento bancario eseguito dal contribuente – la spesa contestata – ha riguardato le somme date al contribuente dalla società, ossia che il versamento derivi da finanziamenti di un terzo (cfr. Cass. 13602/2018), ma pretende la prova della provenienza lecita di dette somme e della relativa non sottrazione, da parte del terzo (la società), alla dovuta tassazione.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.