L’art. 64, co. da 6 a 11, DL n. 73/2021 (“Sostegni-bis”) ha introdotto delle agevolazioni per favorire l’autonomia abitativa dei “giovani”, con l’esonero da imposte indirette per l’acquisto della “prima casa”.

La legge di Bilancio 2023 (art. 1, co. 74 e 75, L. n. 197/2022) ha prorogato l’agevolazione agli atti stipulati fino al 31/12/2023.

| SOGGETTI BENEFICIARI |

L’esonero in esame è riconosciuto ai soggetti che possiedono dei requisiti:

▪ anagrafici: devono essere “under 36”

▪ ed economico/patrimoniali: possesso di un ISEE non superiore a € 40.000 annui.

| REQUISITO ETA’ |

L’agevolazione è riservata agli acquirenti che nell’anno in cui viene stipulato l’atto traslativo, non abbiano ancora compiuto 36 anni (CM 12/2021).

| REQUISITO ECONOMICO |

La CM 12/2021, richiamando le disposizioni in materia di ISEE, ha chiarito che:

▪ il requisito ISEE va riscontrato alla data di stipula del rogito in base ad ISEE in corso di validità

▪ è sufficiente che l’acquirente dichiari nell’atto di essere in possesso della relativa attestazione in corso di validità o di aver già provveduto a richiederla, mediante DSU in data anteriore o almeno contestuale alla stipula dell’atto; a tal fine l’atto deve riportare il numero di protocollo:

✓ dell’ISEE in corso di validità

✓ della DSU (qualora l’ISEE non sia stato ancora rilasciato)

▪ l’ISEE a cui far riferimento è quello ordinario

N.B.: nel caso in cui i citati requisiti soggettivi non siano presenti per tutti gli acquirenti, l’agevolazione spetterà, per la propria quota solo a coloro in possesso dei requisiti.

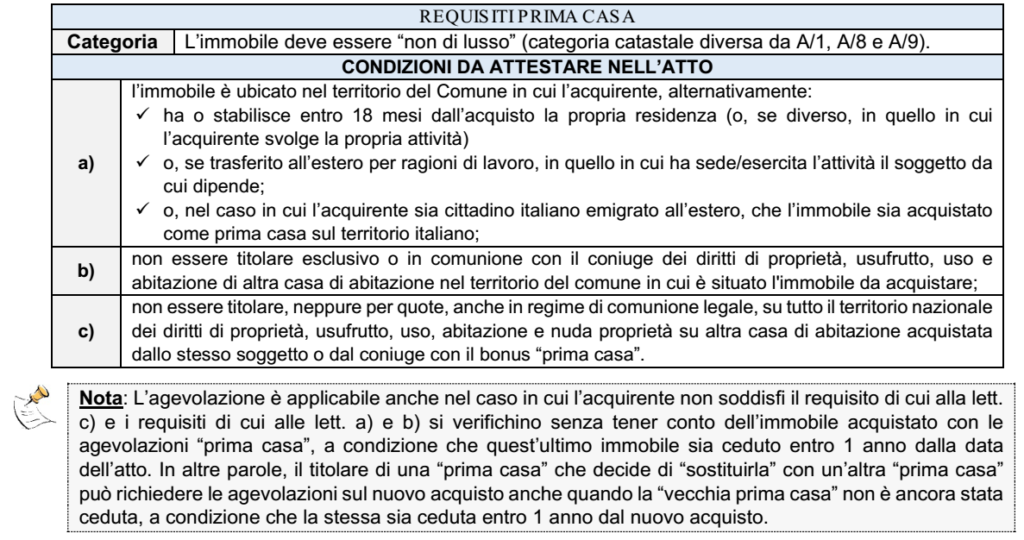

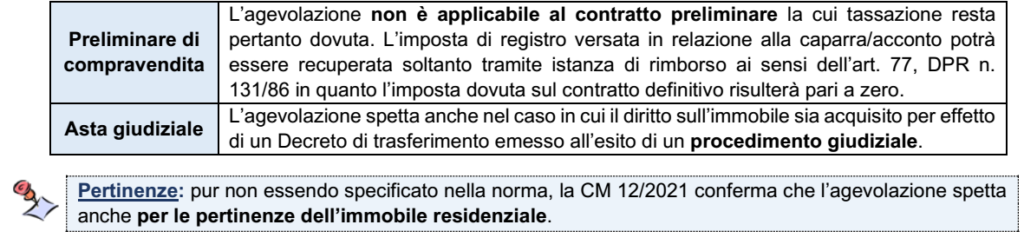

| REQUISITI PRIMA CASA E TIPOLOGIA DI ATTO |

Per poter fruire al beneficio in esame devono essere rispettati i requisiti previsti per l’acquisto della “prima casa” di cui alla Nota II-bis dell’art. 1, Tariffa parte I, DPR n. 131/86.

ATTI AMMESSI: gli atti a cui si può applicare l’agevolazione prevista per i giovani under 36 sono:

▪ atti traslativi a titolo oneroso della proprietà di “prime case” (non “di lusso”) come definite dalla citata Nota II-bis;

▪ atti traslativi o costitutivi della nuda proprietà, usufrutto, uso e abitazione relativi alle stesse.

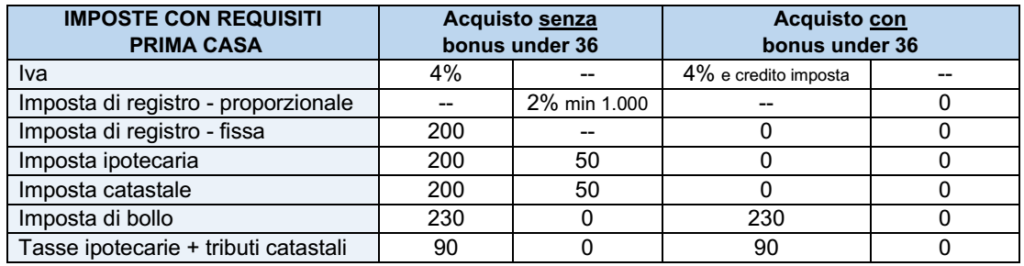

| IMPOSTE AGEVOLATE |

L’agevolazione in esame spetta nel seguente modo.

| CREDITO IMPOSTA IVA |

Il credito d’imposta, in caso di acquisto con IVA, può essere utilizzato:

▪ in diminuzione delle imposte indirette (registro, ipocatastale, successioni e donazioni) dovute in relazione agli atti successivi alla data di acquisto;

▪ in diminuzione dell’Irpef dovuta sulla dichiarazione da presentare successivamente alla data di acquisto;

▪ in compensazione nel mod. F24 (cod. trib. “6928”; l’anno di riferimento quello di stipula del rogito).

| AGEVOLAZIONE SUI MUTUI PER ACQUISTO, COSTRUZIONE E RISTRUTTURAZIONE |

Al ricorrere delle situazioni soggettive precedenti, per gli under 36 è, inoltre, previsto:

✓ l’esonero dall’imposta sostitutiva pari allo 0,25%

✓ delle somme oggetto di finanziamento

per la stipula del mutuo per l’acquisto/costruzione/ristrutturazione della “prima casa”

N.B.: anche nell’atto di mutuo è richiesta la attestazione della sussistenza delle condizioni/requisiti.

| PROROGA DI TRE MESI PER L’ACCESSO AL FONDO GARANZIA “PRIMA CASA” |

L’art. 1 comma 74 lett. b) della legge di bilancio 2023

– proroga al 31 marzo 2023

– il termine per l’accesso “speciale” al Fondo di garanzia prima casa, previsto all’art. 64, co. 3, DL 73/2021.

Fondo di garanzia prima casa (art. 1, co. 48, lett. c), L. 147/2013, attuato dal DM 31/07/2014): è destinato alla:

✓ concessione di garanzie a prima richiesta su mutui ipotecari di ammontare non superiore a €. 250.000

✓ erogati per l’acquisto e per interventi di ristrutturazione e accrescimento dell’efficienza energetica

✓ di unità immobiliari, site sul territorio nazionale, da adibire ad abitazione principale del mutuatario.

Nota: Nel regime ordinario la garanzia del Fondo è concessa nella misura del 50% della quota capitale.

Con la proroga fino al 31/03/2023, la misura massima della garanzia concedibile dal Fondo è elevata all’80% della quota capitale:

✓ per le giovani coppie o i nuclei familiari monogenitoriali con figli minori, i conduttori di alloggi di proprietà degli Istituti autonomi per le case popolari e i giovani che non hanno compiuto 36 anni di età, con ISEE non superiore a 40.000 euro annui;

✓ relativamente a finanziamenti con limite di finanziabilità (ossia il rapporto tra importo del finanziamento e prezzo d’acquisto dell’immobile) superiore all’80%.

ALTRE AGEVOLAZIONI: è prorogata anche la disposizione che consente

– l’operatività della garanzia all’80%

– anche quando il tasso effettivo globale (TEG) sia superiore al tasso effettivo globale medio (TEGM) per le domande presentate dal 1/12/2022 al 31/03/2023 che rispettino le condizioni di cui al primo periodo dell’art. 64, co. 1, DL 73/2021.

Infine, l’art. 1, co. 74, lett. a), L. 197/2022, modificando l’art. 64, co. 1, DL n. 73/2021, proroga al 31 dicembre 2023 l’accesso straordinario al Fondo di solidarietà per i mutui prima casa (c.d. “Fondo Gasparrini”, funzionale alla sospensione dei mutui prima casa).