10

Lug, 2023

Cessionari dei tax credit energia e gas del II trimestre 2023 – pronti i codici tributo

Con la RM 41/E del 07/07/2023, l’Agenzia delle Entrate ha istituito i codici tributo da “7751” a “7754” per l’utilizzo da parte dei cessionari dei crediti d’imposta energia e gas relativi al secondo trimestre 2023.

Si ricorda che l’art. 4 del DL 30 marzo 2023 n. 34, ha introdotto alcuni crediti d’imposta al fine di compensare parzialmente, in presenza di determinate condizioni, il maggior onere sostenuto dalle imprese nel secondo trimestre 2023 per l’acquisto di energia elettrica e gas naturale.

La disciplina di riferimento di tali crediti d’imposta prevede che gli stessi possano essere utilizzati in compensazione nel modello F24, ai sensi dell’art. 17 del DLgs. 241/97, oppure ceduti solo per intero a soggetti terzi.

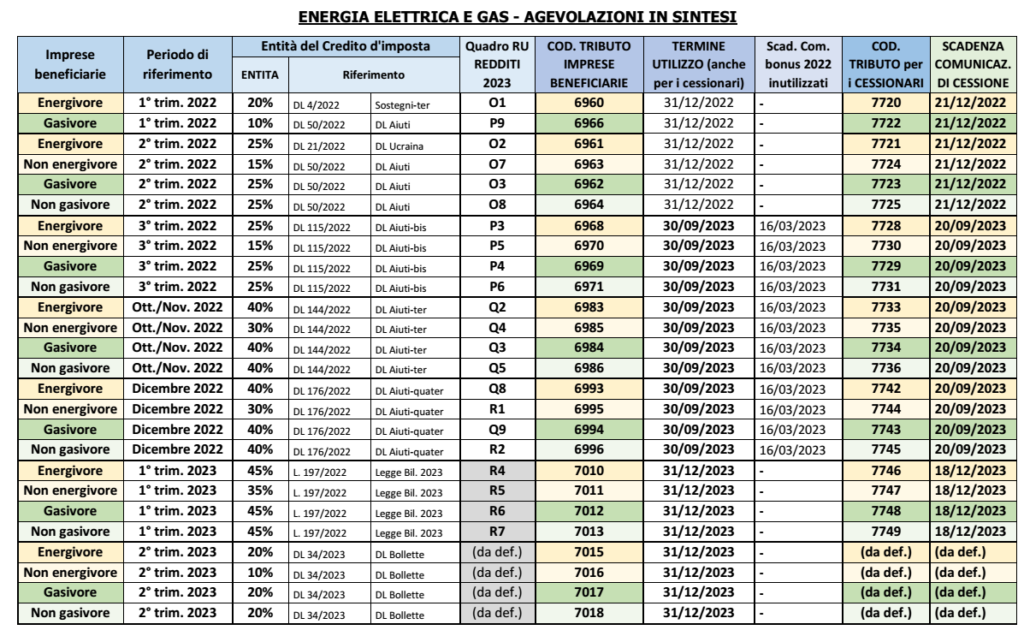

Per consentire ai beneficiari originari l’utilizzo in compensazione, tramite modello F24, di tali crediti d’imposta, con la risoluzione n. 20/2023 sono stati istituiti i seguenti codici tributo:

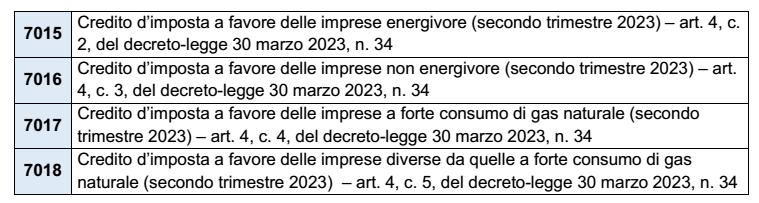

• “7015”, in relazione al credito d’imposta per le imprese energivore;

• “7016”, con riguardo al credito d’imposta per le imprese non energivore;

• “7017”, in relazione al credito per le imprese gasivore;

• “7018”, per il credito d’imposta riconosciuto alle imprese non gasivore.

Con il provvedimento dell’Agenzia delle Entrate n. 237453 del 27 giugno 2023 sono state estese anche ai crediti in esame le disposizioni del provvedimento n. 253445 del 30 giugno 2022, relative alla cessione e alla tracciabilità dei crediti d’imposta riconosciuti in relazione agli oneri sostenuti per l’acquisto di prodotti energetici.

La comunicazione per la cessione dei crediti relativi al secondo trimestre 2022 può essere presentata fino al 18 dicembre 2023.

Tanto premesso, per consentire ai cessionari di utilizzare i crediti in compensazione tramite modello F24, sono istituiti i seguenti codici tributo:

• “7751” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese energivore (secondo trimestre 2023) – art. 4, c. 2, del decreto-legge 30 marzo 2023, n. 34”;

• “7752” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese non energivore (secondo trimestre 2023) – art. 4, c. 3, del decreto-legge 30 marzo 2023, n. 34”;

• “7753” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese a forte consumo di gas naturale (secondo trimestre 2023) – art. 4, c. 4, del decreto-legge 30 marzo 2023, n. 34”;

• “7754” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese diverse da quelle a forte consumo di gas naturale (secondo trimestre 2023) – art. 4, c. 5, del decreto-legge 30 marzo 2023, n. 34”.

In sede di compilazione del modello F24, da presentare esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle Entrate, i suddetti codici tributo sono esposti nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento del credito compensato, nella colonna “importi a debito versati”.

Nel campo “anno di riferimento” è indicato l’anno a cui si riferisce il credito, nel formato “AAAA”.

I crediti utilizzabili in compensazione sono quelli risultanti dalle comunicazioni di cessione, inviate all’Agenzia delle Entrate secondo le modalità e i termini stabiliti dai citati provvedimenti del Direttore dell’Agenzia, per i quali i cessionari abbiano comunicato all’Agenzia, tramite la Piattaforma cessione crediti, l’accettazione della cessione e l’opzione per l’utilizzo in compensazione, ai sensi del richiamato provvedimento del 30 giugno 2022.

In fase di elaborazione dei modelli F24 ricevuti, sulla base dei dati risultanti dalle comunicazioni delle opzioni e dalle eventuali successive cessioni, l’Agenzia delle Entrate effettua controlli automatizzati allo scopo di verificare che l’ammontare del credito utilizzato in compensazione non ecceda l’importo disponibile per ciascun cessionario, pena lo scarto del modello F24. Lo scarto è comunicato al soggetto che ha trasmesso il modello F24, tramite apposita ricevuta consultabile mediante i servizi telematici dell’Agenzia delle Entrate.

5

Lug, 2023

FRONTALIERI – MODIFICA DEL REGIME CON LA SVIZZERA DAL 2024

Come noto, per i lavoratori italiani che prestano l’attività all’estero, sono previste 3 diverse modalità di tassazione del reddito di lavoro dipendente:

La differenza di quest’ultima fattispecie rispetto alle due precedenti riguarda la frequenza degli spostamenti tra due paesi, al fine di esperire la prestazione lavorativa.

| DEFINIZIONE DI LAVORATORE “FRONTALIERO” |

La definizione di “lavoratore frontaliero” trova la propria fonte negli accordi bilaterali tra paesi e nella prassi dell’Agenzia delle entrate (oltre che in alcuni riferimenti di legge di natura non fiscale).

| LA TASSAZIONE IN ITALIA |

Il regime di tassazione dei lavoratori frontalieri ha subito numerose modifiche nel tempo:

✓ fino al 31/12/2001: era disposta l’esenzione Irpef di tali redditi (art. 3 c. 3 lett. c) Tuir, prorogato dall’art. 3 c. 2 L. 388/2000 e art. 9 c. 23 L. 448/2001)

✓ dal 2002 al 2011: è stata introdotta la tassazione ordinaria, ma solo per importi superiori ad una franchigia; questa:

– inizialmente pari a € 8.000

– successivamente ridotta a € 6.700 dal 2012

– è stata, infine, portata a € 7.500 a decorrere dal 2015.

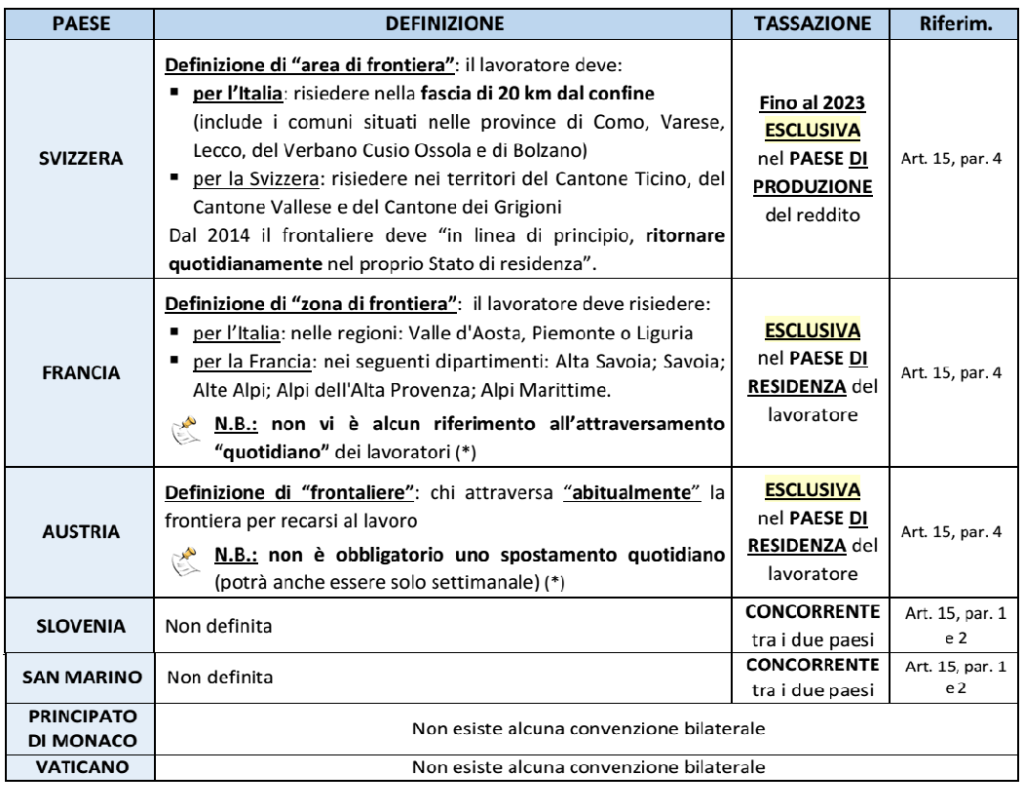

| LE CONVENZIONI BILATERALI |

Il regime nazionale trova applicazione nel solo caso in cui la fattispecie non sia espressamente regolamentata da un Trattato bilaterali contro le doppie imposizioni stipulato dall’Italia. Infatti, le convenzioni internazionali si applicano in via prioritaria rispetto alla norma interna.

Pertanto, nell’individuare il regime applicabile ad una fattispecie occorre preliminarmente valutare il trattamento riservato al lavoro frontaliero nell’ambito della Convenzione bilaterale e, disciplinate da quest’ultima, va applicato il regime nazionale (della “franchigia”).

Le Convenzioni che interessano i lavoratori frontalieri con l’Italia sono limitate a pochi paesi, e possono pertanto essere analizzate nella loro interezza; i trattati interessati sono i seguenti:

STATI NON CONVENZIONATI: non è prevista alcuna convenzione (pertanto si applica la tassazione concorrente, con il credito d’imposta art. 165 Tuir) con i seguenti paesi:

▪️ Principato di Monaco (non è ammesso fruire della convenzione stipulata con la Francia)

▪️ Città del Vaticano (resta ferma, tuttavia, l’esenzione dall’Irpef dei redditi frontalieri di lavoro dipendente prodotti nello Stato del Vaticano quando questi sono erogati dalla Santa Sede, dagli enti centrali della Chiesa Cattolica e dagli enti gestiti direttamente dalla Santa Sede).

Di seguito un prospetto riepilogativo di quanto contenuto nelle diverse convenzioni in relazione:

a) alla definizione di lavoratore frontaliero

b) alla potestà impositiva stabilita dalla Convenzione.

| LA CONVENZIONE CON LA SVIZZERA |

Come anticipato, con la pubblicazione G.U. del 30/06/2023 è entrata in vigore della legge n. 83 del 13/06/2023 che ratifica l’Accordo sui frontalieri Italia e Svizzera siglato il 23/12/2020.

Si tratta di una integrazione dell’art. 15 della Convenzione bilaterale già in vigore tra i due paesi.

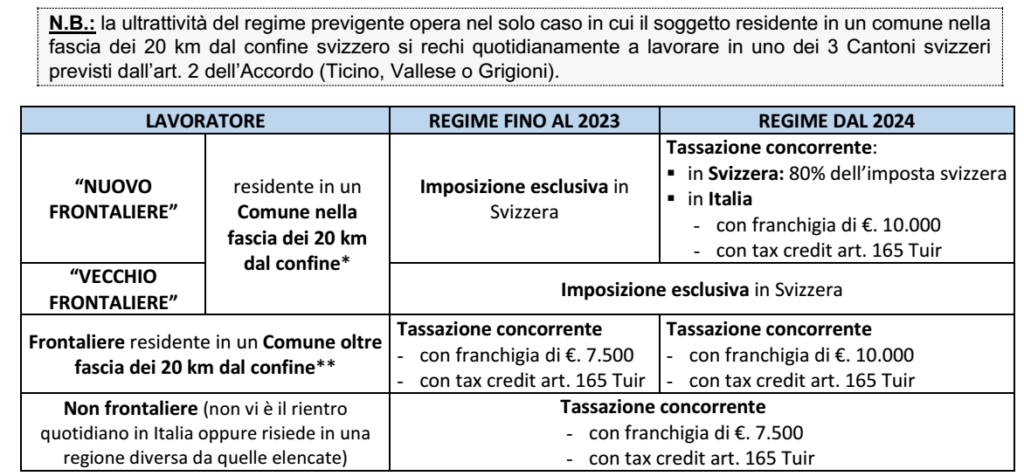

L’Accordo dispone che le relative disposizioni si applichino a partire dal 1° gennaio dell’anno successivo a quello in cui entrambe le parti abbiano ratificato l’accordo; avendovi provveduto anche la Svizzera, le nuove disposizioni entreranno in vigore dal 1° gennaio 2024.

| REGIME FINO AL 31/12/2023 |

Per le prestazioni di lavoro rese fino al 31/12/2023 permarrà in vigore la disciplina previgente e cioè:

▪️ la versione dell’art. 15 della Convenzione Italo-Svizzera

▪️ interpretata alla luce del precedente Accordo bilaterale del 3/10/1974 (ratificato con L. n. 386/1975).

Tale disciplina prevede, in relazione ai lavoratori italiani:

➔ che risiedono in una fascia di 20 km dal confine (elenco dei Comuni interessati): la tassazione esclusiva in Svizzera (paese in si svolge l’attività lavorativa)

➔ che risiedono in un Comune oltre la fascia di 20 km dal confine: si applica

– l’ordinaria tassazione concorrente, con applicazione della franchigia di €. 7.500

– spetta il credito d’imposta ex art. 165 Tuir per le imposte trattenute in via definitiva in Svizzera.

Compensazione finanziaria: per ristorare la quota di imposte persa dai citati Comuni “di confine”, l’erario svizzero riversa a detti Comuni il 38,8% dell’imposta prelevata sui frontalieri italiani.

| REGIME DAL 1/01/2024 |

La nuova disciplina ha proceduto:

▪️ a definire in modo più puntuale il concetto di frontaliere, introducendo il requisito per cui:

✓ il lavoratore deve “in linea di principio, ritornare quotidianamente nel proprio Stato di residenza” (in precedenza tale concetto era assente)

✓ lo status di frontaliere non viene meno se il soggetto non rientra al proprio domicilio, per motivi professionali, per un massimo di 45 giorni in un anno (esclusi i giorni di ferie e di malattia)

▪️ permanendo inalterato l’ambito geografico (sono interessate le regioni Lombardia, Piemonte, Valle d’Aosta e Provincia autonoma di Bolzano).

Assoggettamento a tassazione (art. 3, par. 1, Accordo 23/12/2020): l’Accordo prevede due distinti regimi riferiti ai “nuovi frontalieri” ed agli “vecchi frontalieri”.

A) NUOVI FRONTALIERI

Per i frontalieri residenti nei Comuni “di confine” si applica il criterio della tassazione concorrente:

▪️ la Svizzera: opera le ritenute alla fonte fino a un massimo dell’80% di quanto dovuto in base alle proprie disposizioni fiscali (incluse le imposte locali)

▪️ in Italia: occorre tornare ad assoggettare a tassazione il reddito effettivo:

✓ applicando la nuova franchigia incrementata a € 10.000

✓ con il tax credit ex art. 165 Tuir per la trattenuta effettuata in via definitiva in Svizzera.

Per i frontalieri che risiedono in un Comune oltre la fascia dei 20 km dal confine:

▪️ continua ad operare l’ordinaria tassazione concorrente (il datore di lavoro svizzero tassa integralmente il reddito prodotto in Svizzera)

▪️ trovando comunque applicazione la nuova franchigia di € 10.000, oltre al tax credit.

Dichiarazione dei redditi in Italia

In relazione ai frontalieri di confine, l’introduzione della tassazione concorrente:

– obbligherà alla presentazione della dichiarazione dei redditi (fino al 2023 la dichiarazione era dovuta solo in presenza di ulteriori redditi prodotti in Italia).

– si verificherà un aggravio del carico fiscale (poste le maggiori aliquote vigenti in Italia, l’intera imposta svizzera risulterà scomputabile per intero dall’Irpef; tuttavia il carico complessivo rimarrà pari all’Irpef dovuta in Italia, parzialmente mitigato dalla franchigia maggiorata di €. 2.500 rispetto all’ordinarietà dei frontalieri).

Scambio di informazioni: lo Stato contraente in cui è prestata l’attività è tenuta a fornire, entro il 20 marzo dell’anno successivo, le informazioni relative al lavoratore frontaliere.

Frontalieri svizzeri nei comuni “di confine”: il meccanismo di tassazione è diverso in quanto la Svizzera ha scelto regime della cd. “esenzione” quale rimedio al divieto della doppia imposizione; ciò implica che:

– il datore di lavoro italiano: applicherà l’Irpef e relative addizionali sul solo 20% della retribuzione

– il lavoratore svizzero non dichiara nuovamente il reddito in Svizzera, né opera il tax credit.

Nota: è previsto che il carico fiscale complessivo non possa essere inferiore rispetto all’imposta che sarebbe prelevata in applicazione del previgente accordo del 1974; considerato che questo prevede la tassazione esclusiva, il concetto può trovare applicazione solo per i frontalieri svizzeri (non anche per quelli italiani).

Incentivi introdotti: a fronte di un maggior carico fiscale medio, l’accordo bilaterale prevede:

– deducibilità dei contributi obbligatori posti a carico dei lavoratori frontalieri per i prepensionamenti di categoria dei lavoratori frontalieri

– sono non imponibili gli assegni familiari erogati dagli enti di previdenza Svizzeri.

B) “VECCHI” FRONTALIERI

L’art. 9, par. 1, dell’Accordo prevede che:

➔ in deroga alla tassazione introdotta dall’art. 3 (per i “nuovi frontalieri”)

➔ restano assoggettate alla previgente disciplina (tassazione esclusiva in Svizzera) le retribuzioni dei frontalieri italiani residenti nei comuni di confine che al 1/01/2024 “svolgono un’attività di lavoro dipendente nell’area di frontiera in Svizzera”.

Compensazione finanziaria: in relazione alle imposte di tali soggetti la Svizzera continuerà a riversare ai comuni italiani di confine il 38,8% delle relative trattenute fino al 2033.

Al contrario, la Svizzera tratterrà interamente le imposte operate sull’80% delle retribuzioni dei nuovi frontalieri.

| APPLICAZIONE DEL REGIME CONVENZIONALE |

In generale l’applicazione del regime convenzionale è subordinata:

▪️ a specifica richiesta scritta dell’interessato (il lavoratore dipendente)

▪️ alla produzione di determinati documenti da parte del richiedente.

Nel caso dei lavoratori frontalieri è sufficiente presentare un certificato di residenza anagrafica in uno dei territori interessati dalla Convenzione del paese limitrofo (v. Cass. 8/07/2004, n. 12595/04).

| APPLICAZIONE DELLA FRANCHIGIA |

La franchigia di €. 7.500 (e, si ritiene, quella di €. 10.000 per i frontalieri con la Svizzera):

▪️ si applica al lavoro dipendente “prestato, in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera ed in altri Paesi limitrofi da soggetti residenti nel territorio dello Stato”

▪️ non va ragguagliata al periodo di lavoro svolto (es: spetta per l’intero importo anche in relazione al lavoratore italiano assunte in Francia solo nel mese di settembre)

▪️ laddove applicata dal sostituto d’imposta, può essere applicata solo in sede di conguaglio oppure frazionata nell’ambito delle buste paga (spettando comunque per l’intero importo di € 7.500 per periodo d’imposta, nel solo limite della capienza del reddito dichiarato)

▪️ con riferimento al limite di reddito per essere considerati familiari a carico, al limite (di € 2.840,51; € 4.000 per i figli under 24) concorre anche la quota esente.

Confermate le modalità di calcolo della tassa piatta

Chiusa la fase di consultazione, l’Agenzia delle Entrate ha pubblicato la circolare n. 18 che definisce l’ambito applicativo e le modalità di determinazione della flat tax incrementale al 15%, introdotta dall’art. 1 commi 55-57 della L. 197/2022 (legge di bilancio 2023).

Viene confermata la platea dei soggetti ammessi alla misura, ossia le persone fisiche che esercitano un’attività d’impresa, incluse le imprese familiari e coniugali non gestite in forma societaria, oppure un’arte o una professione in forma individuale. Rispetto alla bozza, sono stati espressamente ammessi all’agevolazione anche gli imprenditori agricoli individuali che accedono al regime di cui agli artt. 56 comma 5 e 56-bis del TUIR, limitatamente ai redditi d’impresa prodotti.

Le persone fisiche che applicano, nel 2023, il regime forfetario sono escluse dall’agevolazione, fatta salva l’ipotesi in cui si verifichi la fuoriuscita immediata dal regime per superamento del limite di 100.000 euro in corso d’anno. In questo caso, infatti, il reddito dovrebbe essere determinato con le modalità ordinarie per l’intero anno d’imposta 2023.

Sono inoltre esclusi dalla flat tax i redditi delle società di persone e di capitali imputati ai soci per trasparenza e i redditi derivanti dall’esercizio di arti e professioni in forma associata. Ciò tuttavia non significa che siano esclusi dalla tassazione agevolata gli imprenditori individuali e i professionisti che possiedono partecipazioni nei predetti enti societari; in tal caso, l’agevolazione opera con esclusivo riferimento al reddito derivante dall’esercizio dell’impresa individuale e/o al reddito di lavoro autonomo di cui all’art. 53 comma 1 del TUIR.

Diversa l’ipotesi in cui la partecipazione nella società di persone o di capitali sia detenuta in regime d’impresa (previa iscrizione della medesima nei registri contabili); in tal caso, il reddito conseguito costituisce componente del reddito d’impresa dell’imprenditore individuale, senza esclusioni.

Vengono confermate le modalità di calcolo della tassa piatta, che si applica sulla differenza tra il reddito d’impresa e di lavoro autonomo determinati nel 2023 e il reddito d’importo più elevato dichiarato negli anni dal 2020 al 2022. La base imponibile così calcolata non può essere di importo superiore a 40.000 euro. In sostanza, occorre:

– effettuare la differenza tra il reddito del 2023 e quello più alto del triennio precedente;

– applicare alla predetta differenza la franchigia del 5%, calcolata sul reddito più alto del triennio 2020-2022.

Sul reddito così determinato, nel limite massimo di 40.000 euro, si applica l’aliquota del 15%.

I redditi da considerare per l’applicazione della disposizione agevolativa sono quelli riportati in dichiarazione, al netto delle perdite pregresse, nei quadri RE, RF, RG e RD.

Nessun ostacolo all’applicazione della tassa piatta determina l’aver utilizzato il regime forfetario, oppure il regime di vantaggio (riferimento aggiunto rispetto alla bozza di circolare) in uno degli anni del triennio 2020-2021-2022; conseguentemente, anche i redditi assoggettati a tali regimi, dichiarati nel quadro LM, sono utilizzabili per determinare l’incremento del 2023.

L’ulteriore quota di reddito, non assoggetta a imposta sostitutiva, confluisce nel reddito complessivo e si rende applicabile la tassazione progressiva ai fini IRPEF (e relative addizionali), secondo gli ordinari scaglioni di reddito.

Ai fini della progressività, non si considera la parte di reddito assoggettata alla flat tax incrementale (art. 3 comma 3 lett. a) del TUIR).

La “flat tax incrementale” non trova applicazione nei confronti dei contribuenti che hanno iniziato l’attività dal 2023, in quanto per essi non è possibile determinare l’incremento reddituale in assenza dei dati relativi al triennio precedente.

La misura invece può essere applicata dai soggetti che hanno svolto la propria attività per almeno un’intera annualità tra quelle del triennio di riferimento; è quindi sufficiente verificare l’esistenza dell’incremento reddituale rispetto ad almeno un periodo d’imposta relativo alle annualità 2020, 2021 e 2022, non essendo richiesto che il contribuente abbia conseguito redditi per l’intero triennio di osservazione.

Ferma la condizione per cui l’attività deve essere svolta per almeno un’intera annualità, il raffronto per l’individuazione del maggior reddito del triennio di riferimento è effettuato:

– ragguagliando all’intera annualità il reddito eventualmente derivante dallo svolgimento dell’attività per una frazione dell’anno;

– confrontando tale dato con il reddito dei restanti altri anni del triennio considerato.

Ai fini del calcolo degli acconti dovuti ai fini dell’IRPEF e delle relative addizionali, non si tiene conto dell’applicazione della disciplina della “flat tax incrementale” (art. 1 comma 57 della L. 197/2022). Per il periodo d’imposta 2024, quindi, l’importo degli acconti è calcolato adottando, quale base imponibile, quella che si sarebbe determinata utilizzando le aliquote ordinarie IRPEF. Restano ferme, invece, le modalità ordinarie di determinazione degli acconti in relazione al periodo d’imposta 2023.

BANDO AMMODERNAMENTO E CREAZIONE NUOVE UNITA’ PRODUTTIVE

| Oggetto | Supportare le imprese marchigiane nei loro programmi di crescita, innovazione e qualificazione dei propri processi produttivi. |

| Procedura di selezione | Valutativa (a graduatoria) |

| Territorio di riferimento | Regione Marche |

| Tempistica | Le domande possono essere presentate dalle ore 12.00 del 03/07/2023 alle ore 12.00 del 13/10/2023 |

| Soggetti proponenti | Possono presentare domanda le PMI industriali in possesso dei seguenti requisiti: • essere attive ed avere la sede legale o, almeno, una unità produttiva, già presente sul territorio nazionale, accertata tramite visura del Registro delle Imprese presso la Camera di Commercio, Industria, Artigianato e Agricoltura (CCIAA) territorialmente competente; • avere già/realizzare l’unità produttiva sede dell’investimento nel territorio della Regione Marche; • essere nel pieno e libero esercizio dei propri diritti, non essendo sottoposta a procedure di regolazione dell’insolvenza; • avere la capacità amministrativa, finanziaria e operativa per la realizzazione del progetto; • non essere “impresa in difficoltà”; • essere in regola rispetto alle disposizioni in materia fiscale, di contributi previdenziali ed assistenziali secondo la vigente normativa; • applicare ai lavoratori dipendenti condizioni economiche e normative non inferiori a quelle previste dai Contratti Collettivi Nazionali di Lavoro e dai contratti decentrati sottoscritti dalle Organizzazioni sindacali comparativamente più rappresentative a livello nazionale nonché ogni altra disposizione di legge in materia assistenziale e previdenziale; • essere in regola con la normativa antimafia; • essere in regola con le norme obbligatorie in materia di tutela della salute e della sicurezza sul lavoro; • essere in regola con le norme obbligatorie vigenti in materia di edilizia, urbanistica e di tutela e salvaguardia dell’ambiente: D.Lgs. n. 152/06 e s.m.i. (T.U. Ambiente); • essere in regola con la normativa in materia di aiuti di Stato. Settori ammessi: • C. ATTIVITA’ MANIFATTURIERE • E. FORNITURA DI ACQUA; RETI FOGNARIE, ATTIVITÀ DI GESTIONE DEI RIFIUTI E RISANAMENTO, limitatamente ai codici: o 38. Attività di raccolta, trattamento e smaltimento dei rifiuti; recupero dei materiali o 39. Attività di risanamento e altri servizi di gestione dei rifiuti • F. COSTRUZIONI • J. SERVIZI DI INFORMAZIONE E COMUNICAZIONE • M. ATTIVITÀ PROFESSIONALI, SCIENTIFICHE E TECNICHE Settori esclusi: 1. fabbricazione, trasformazione e commercializzazione del tabacco e dei prodotti del tabacco; 2. pesca e dell’acquacoltura; 3. produzione primaria dei prodotti agricoli; 4. carboniero relativamente agli aiuti per agevolare la chiusura di miniere di carbone non competitive |

| Progetti finanziabili | A. Progetti di sviluppo aziendale consistenti in investimenti di innovazione e significativo ammodernamento degli impianti e dei siti produttivi esistenti, incluse le applicazioni digitali e le nuove soluzioni energeticamente efficienti, sicure e sostenibili; B. progetti per la realizzazione di nuove unità produttive da parte di imprese già esistenti Investimento minimo: € 150.000,00 Durata: 12 mesi dalla data di notifica del decreto di concessione del contributo, salvo richiesta di proroga debitamente motivata, concessa con decreto del Dirigente del Settore Industria Artigianato e Credito. |

| Spese ammissibili | A. Spese per opere edili/murarie e impiantistiche (impianti elettrici, anti intrusione, idrico-sanitari, di riscaldamento e climatizzazione, connessioni digitali) fino ad un massimo del 20% del totale delle spese ammissibili. Tali spese sono ammesse su immobili di proprietà o in locazione pluriennale, ad esclusione del comodato d’uso, e solamente se funzionali all’installazione di nuove linee produttive; B. spese relative all’acquisto di macchinari ed attrezzature produttive di nuova fabbricazione e hardware. Sono comprese le spese relative al trasporto ed installazione dei macchinari; C. spese per investimenti immateriali (acquisto o registrazione di brevetti, marchi, modelli, disegni, licenze, know-how, programmi informatici, software gestionali e professionali ed altre applicazioni aziendali digitali); D. spese di progettazione e di consulenza nella misura massima del 20% delle spese di cui ai punti A), B), C); E. spese generali (in misura forfettaria del 7% delle spese ammissibili di cui ai punti A, B) e C) |

| Retroattività | De minimis: sono ammesse le spese effettuate a far data dal 01.01.2022 In esenzione: il progetto cofinanziato deve essere avviato successivamente al momento di presentazione della domanda. |

| Dotazione finanziaria | € 9.608.850,00 |

| Agevolazioni | Tipo di agevolazione: contributo a fondo perduto Cumulabilità: Il contributo non è cumulabile con altri Aiuti di Stato previsti da normative regionali, statali e comunitarie Regime di aiuto: De minimis/in esenzione |

ALLEGATO 1: ELENCO COMUNI RIENTRANTI NELLE ZONE ASSISTITE DAGLI AIUTI A FINALITÀ REGIONALE EX ART. 107.3 LETT. C) TFUE

28

Giu, 2023

Contribuenti senza proroga alla cassa entro il 30 giugno

Entro il prossimo 30 giugno, i contribuenti che non possono beneficiare della proroga al 20 luglio 2023 annunciata con il comunicato stampa ministeriale 14 giugno 2023 n. 98 devono provvedere a effettuare i versamenti del saldo 2022 e del primo acconto 2023 derivanti dalle dichiarazioni dei redditi e IRAP.

Ai sensi dell’art. 17 comma 2 del DPR 435/2001, tali versamenti possono essere effettuati, con la maggiorazione dello 0,4% a titolo di interesse corrispettivo, entro il 30° giorno successivo ai termini previsti.

Con riferimento al 2023, tale termine scadrebbe il 30 luglio 2023 che, cadendo di domenica, slitta al successivo 31 luglio.

La proroga al 20 luglio 2023 interessa i professionisti e le imprese che esercitano attività per le quali sono approvati gli indici sintetici di affidabilità fiscale e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione del Ministero dell’Economia e delle finanze, pari a 5.164.569 euro (si veda “Slittano al 20 luglio i versamenti per contribuenti ISA e forfetari” del 16 giugno).

Pertanto, la scadenza del 30 giugno riguarda, ad esempio:

– le persone fisiche che non esercitano attività d’impresa o di lavoro autonomo neanche tramite partecipazione a società o associazioni “trasparenti”;

– i contribuenti che svolgono attività d’impresa o di lavoro autonomo per le quali non sono stati approvati gli ISA;

– i contribuenti che svolgono attività d’impresa o di lavoro autonomo per le quali sono stati approvati gli ISA, ma che dichiarano ricavi o compensi superiori al previsto limite di 5.164.569 euro;

– i soggetti che svolgono attività agricole e che sono titolari solo di redditi agrari ai sensi degli artt. 32 ss. del TUIR.

Entro il 30 giugno i suddetti soggetti sono tenuti a versare il saldo 2022 e l’eventuale primo acconto per l’anno 2023, con riferimento alle dichiarazioni dei redditi IRPEF/IRES e alla dichiarazione IRAP.

In relazione ai soggetti passivi IRES non in possesso dei requisiti per beneficiare della proroga, il termine del 30 giugno deve essere rispettato dai soggetti “solari” che hanno approvato o avrebbero dovuto approvare il bilancio o il rendiconto entro il 31 maggio 2023, e dai soggetti che non devono approvare il bilancio o il rendiconto. Salvo il caso di approvazione del bilancio dopo il 31 maggio 2023, l’art. 17 del DPR 435/2001 stabilisce infatti che i versamenti del saldo e della prima rata di acconto delle imposte derivanti dai modelli REDDITI e IRAP devono essere effettuati entro l’ultimo giorno del sesto mese successivo a quello di chiusura del periodo d’imposta, ferma restando la possibilità di differire il versamento di 30 giorni, con la maggiorazione dello 0,4%.

Si ricorda che, sia per i soggetti passivi IRPEF che per i soggetti passivi IRES, i termini previsti per il saldo e il primo acconto delle imposte sui redditi si applicano anche in relazione ai versamenti le cui scadenze sono a essi collegate, ad esempio:

– le addizionali e le maggiorazioni IRPEF e IRES;

– l’addizionale del 25% sul reddito derivante dalle attività di produzione, distribuzione, vendita e rappresentazione di materiale pornografico e di incitamento alla violenza (c.d. “tassa etica” o “pornotax”);

– la cedolare secca sulle locazioni;

– le imposte patrimoniali dovute da persone fisiche, società semplici ed enti non commerciali, residenti in Italia, che possiedono immobili e/o attività finanziarie all’estero (IVIE e/o IVAFE);

– l’imposta sostitutiva sul capital gain in “regime di dichiarazione”;

– l’IVA dovuta per l’adeguamento agli indici sintetici di affidabilità fiscale;

– il diritto annuale alle Camere di Commercio.Possibile rateizzare i versamenti

Tutti i contribuenti, ai sensi dell’art. 20 del DLgs. 241/97, possono avvalersi della facoltà di rateizzare i versamenti delle somme dovute a titolo di saldo e di primo acconto. In ogni caso, il pagamento deve essere completato entro il mese di novembre dello stesso anno di presentazione della dichiarazione.

Le rate successive alla prima devono essere pagate entro il giorno 16 di ciascun mese di scadenza per i soggetti titolari di partita IVA, ovvero entro la fine del mese per gli altri soggetti. Sulle somme rateizzate sono dovuti gli interessi nella misura dello 0,33% mensile, a prescindere dal giorno in cui è eseguito il versamento.

Con riferimento ai soggetti non titolari di partita IVA che optano per il versamento della prima rata con la maggiorazione dello 0,4% entro il 31 luglio, poiché anche la seconda rata scade il 31 luglio 2023, le istruzioni dell’Agenzia delle Entrate specificano che, stante l’identità del termine di versamento, sulla seconda rata non sono dovuti interessi.

26

Mag, 2023

Acconto IMU per l’anno 2023 entro il 16 giugno

Anche quest’anno la prima rata dell’IMU per l’anno 2023 deve essere versata entro il 16 giugno e, relativamente alle modalità di computo dell’imposta, occorre riferirsi alle disposizioni contenute nell’art. 1 commi 739 e ss. della L. 160/2019.

Si ricorda anzitutto che l’imposta è dovuta per anni solari proporzionalmente alla quota di possesso e ai mesi dell’anno nei quali si è protratto il possesso.

A tal fine:

– il mese durante il quale il possesso si è protratto per più della metà dei giorni di cui il mese stesso è composto è computato per intero;

– il giorno di trasferimento del possesso si computa in capo all’acquirente e l’imposta del mese del trasferimento resta interamente a suo carico nel caso in cui i giorni di possesso risultino uguali a quelli del cedente.

Ad esempio, se un immobile viene ceduto il 16 aprile 2023, l’intero mese di aprile (composto da 30 giorni) è a carico dell’acquirente.

Entro il 16 giugno 2023, pertanto, il venditore (ove l’immobile non sia esente da IMU, ad esempio perché destinato ad abitazione principale) dovrà versare l’acconto dell’IMU per i primi tre mesi dell’anno 2023, mentre l’acquirente (sempre che a sua volta non gli competa l’esenzione) dovrà farsi carico dell’IMU per i rimanenti nove mesi dell’anno 2023.

L’IMU per l’anno 2023, infatti, dovuta in generale per i fabbricati, le aree edificabili e i terreni agricoli (le modalità di determinazione della base imponibile dell’IMU variano in funzione della tipologia di bene immobile interessata), deve essere versata in due rate:

– la prima entro il 16 giugno 2023, pari all’imposta dovuta per il primo semestre applicando l’aliquota e la detrazione deliberata per il 2022;

– la seconda entro il 18 dicembre 2023 (in quanto il 16 cade di sabato), a saldo dell’imposta dovuta per l’intero anno 2023 e a conguaglio sulla base delle aliquote risultanti dal prospetto delle aliquote per il 2023, secondo quanto precisato dalla ris. Min. Economia e finanze 18 febbraio 2020 n. 1/DF e dalla circ. Min. Economia e finanze 18 marzo 2020 n. 1/DF.

Il contribuente, tuttavia, può decidere di effettuare il versamento dell’imposta dovuta in un’unica soluzione annuale, entro la data del 16 giugno 2023.

FACOLTÀ DEI COMUNI DI DIFFERIRE I TERMINI DI VERSAMENTO DELL’IMU

Con riguardo ai termini di versamento dell’IMU si ricorda che nella ris. 8 giugno 2020 n. 5/DF il Min. Economia e finanze ha precisato che i Comuni possono differire autonomamente i termini di versamento dei tributi locali di propria competenza ai sensi degli artt. 52 del DLgs. 446/97 e 6 comma 3 della L. 212/2000.

Tale facoltà può essere esercitata, tuttavia, con riferimento alle entrate di esclusiva competenza dell’ente locale. Quest’ultimo, pertanto, non può prevedere interventi (nemmeno il semplice differimento dei versamenti) che riguardano la quota IMU di competenza statale che deve essere versata per gli immobili a destinazione produttiva del gruppo “D” (art. 1 comma 753 della L. 160/2019).

Per gli immobili a uso produttivo classificati nel gruppo catastale D, quindi, la quota pari allo 0,76% riservata allo Stato deve in ogni caso essere versata entro il 16 giugno 2023 (per l’acconto) ed entro il 18 dicembre 2023 (per il saldo).

17

Mag, 2023

UTILIZZO DEI BONUS ENERGETICI DEL 2° TRIMESTRE 2023 – I CODICI TRIBUTO

Nell’ambito del cd. “Decreto Bollette” (art. 3, DL 34/2023), ancora in attesa di conversione in legge, sono stati riproposti anche per il 2° trimestre 2023 le agevolazioni, sotto forma di credito d’imposta, a favore:

▪ delle imprese energivore e non energivore (quest’ultime ove dotate di un contatore con potenza disponibile pari o superiore a 4.5 kW):

✓ nella misura, rispettivamente, del 20% e del 10% della spesa sostenuta nel 2° trimestre 2023 per la componente energetica acquistata ed effettivamente utilizzata

✓ a condizione che il costo medio per kWh di detta componente riferita al 1° trimestre 2023 (al netto di imposte e sussidi) abbia subito un incremento superiore al 30% rispetto al 1° trimestre 2019 (anche tenuto conto di eventuali contratti di fornitura di durata stipulati dall’impresa)

✓ il beneficio spetta anche le imprese che hanno prodotto e autoconsumato l’energia nel 2° trimestre 2023 (in luogo del costo per kWh si assume il costo medio dei combustibili utilizzati per produrre l’energia e il credito d’imposta è determinato adottando il PUN medio del 2° trimestre)

▪ delle imprese gasivore e non gasivore:

✓ nella misura del 20% della spesa sostenuta per l’acquisto di gas naturale consumato nel 2° trimestre 2023 per usi energetici diversi dagli usi termoelettrici

✓ purché la media dei prezzi di riferimento del MI-GAS del 1° trimestre 2023 subisca un incremento superiore al 30% del corrispondente prezzo medio del 1° trimestre 2019 (condizione ormai verificata, considerati i pochi giorni dalla conclusione del 1° trimestre 2022).

| UTILIZZO IN COMPENSAZIONE NEL MOD. F24 DEL CREDITO D’IMPOSTA |

I crediti d’imposta sono utilizzabili esclusivamente in compensazione mediante il mod. F24, tramite i servizi telematici messi a disposizione dell’Agenzia (Entratel / Fisconline) entro il 31/12/2023.

A tal fine, nel mod. F24 vanno riportati i seguenti codici tributo, istituiti dall’Agenzia con la recente RM n. 20 del 15/05/2023:

Nel campo “anno di riferimento” va indicato l’anno a cui si riferisce il credito, il 2023.

Si rammenta che i crediti d’imposta :

✓ non sono tassati ai fini IRPEF / IRES / IRAP;

✓ non rilevano ai fini del rapporto di deducibilità degli interessi passivi / componenti negativi

17

Mag, 2023

Conversione DL Bollette – novità per Rottamazione – quater e stralcio dei debiti fino a € 1.000

Nell’iter di conversione del c.d. DL Bollette – DL 34/2023 – la Commissione Finanze della Camera ha approvato degli emendamenti che contengono delle novità relative agli istituti della rottamazione quater, dello stralcio dei debiti fino a € 1.000 e della definizione agevolata delle controversie tributarie.

Iter di approvazione – La Legge di conversione del DL 34/2023 sarà esaminata dalla Camera dei Deputati il prossimo 17/05/2023 e poi dovrà ottenere il via libera definitivo dal Senato entro il 30/05/2023.

Rottamazione–quater e Saldo e stralcio – La normativa vigente relativa agli istituiti della Rottamazione quater (ex art. 1, c. 231, legge di Bilancio 2023) e dello stralcio, parziale o totale, dei debiti fino a €. 1.000 (ex art. 1, c. 227 e 229-bis, legge di Bilancio 2023), circoscrive il perimetro applicativo ai casi di carichi “tramite ruolo” affidato all’Agenzia delle Entrate Riscossione.

Con l’emendamento approvato, invece, i due istituti di pace fiscale vengono estesi agli enti territoriali che provvedono direttamente o affidano il recupero a soggetti iscritti ad apposito Albo ex art. 53, D.Lgs. n. 446/97 (società che riscuotono tramite “ingiunzione di pagamento”).

Se vogliono aderire, gli enti territoriali potranno farlo emanando, entro 60gg dalla data di entrata in vigore della legge di conversione, un provvedimento in cui disciplinano:

• numero di rate e relativa scadenza;

• modalità con cui il debitore manifesta la sua volontà di avvalersi della definizione agevolata;

• termini per la presentazione dell’istanza in cui il debitore indica il numero di rate con cui intende effettuare il pagamento, nonché la pendenza di giudizi aventi a oggetto i debiti cui si riferisce l’istanza stessa, assumendo l’impegno a rinunciare agli stessi giudizi;

• termine entro cui l’ente territoriale o il concessionario della riscossione trasmette ai debitori la comunicazione nella quale sono indicati l’ammontare complessivo delle somme dovute per la definizione agevolata, quello delle singole rate e la scadenza delle stesse.

Definizione liti pendenti – Relativamente all’istituto della definizione agevolata delle controversie tributarie (ex art. 1, c. da 186 a 202, legge di Bilancio 2023), la disciplina vigente prevede che nel caso in cui gli importi dovuti superino €. 1.000 è ammesso il pagamento rateale per un massimo di 20 rate trimestrali di pari importo, di cui le prime 3 da versare entro 30/09/2023, 31/10/2023 e 20/12/2023.

Le rate successive devono essere versate entro il 31 marzo, 30 giugno, 30 settembre e 20 dicembre di ciascun anno. Sulle rate successive alla prima si applicano gli interessi legali a decorrere dalla data del versamento della prima rata. È esclusa la compensazione.

L’emendamento approvato prevede la possibilità di versare le rate successive alle prime tre in un massimo di 51 rate mensili di pari importo (si abbrevia leggermente l’intervallo di dilazione), con scadenza entro l’ultimo giorno lavorativo di ciascun mese, a partire da gennaio 2024 (per il mese di dicembre di ciascun anno la scadenza del versamento resta ferma al giorno 20 del mese).

Credito d’imposta a favore delle start up innovative – Sempre nell’iter di conversione del DL 34/2023, è stato approvato un emendamento che introduce un credito d’imposta a favore delle start up innovative.

Il nuovo beneficio è riservato alle start up innovative costituite a partire dal 1° gennaio 2020 ed operanti nei settori dell’ambiente, delle energie rinnovabili e della sanità ed è riconosciuto, fino al 20% della spesa sostenuta e, comunque, per un importo massimo di 200.000 euro, per attività di ricerca e sviluppo volta alla creazione di soluzioni innovative per la realizzazione di strumentazioni e servizi tecnologici avanzati al fine di garantire la sostenibilità ambientale e la riduzione dei consumi energetici.

Le risorse stanziate per la misura ammontano a 2 milioni di euro per l’anno 2023.

Sarà un decreto del Ministro delle imprese e del made in Italy, di concerto con il Ministro ministero dell’economia e delle finanze, a definire le disposizioni applicative necessarie, anche al fine del rispetto del limite di spesa autorizzato, nonché le modalità di verifica e controllo dell’effettività delle spese sostenute, le cause di decadenza e revoca del beneficio e le modalità di restituzione del credito d’imposta fruito indebitamente.

4

Mag, 2023

Bonus edilizi: istituiti i codici tributo per le opzioni esercitate dal 01/04/2023 e pronta la piattaforma per la rateizzazione in 10 anni

Con la RM 19/E del 02/05/2023, l’Agenzia delle Entrate ha istituito i codici tributo per l’utilizzo in compensazione dei crediti d’imposta, ceduti o fruiti come sconto in fattura, relativi a Superbonus, Sismabonus e Bonus barriere architettoniche, relativi alle opzioni inviate all’Agenzia delle entrate dal 1° aprile 2023.

Si premette che il c.d. DL “Aiuti-quater” (articolo 9, comma 4, Dl n. 176/2022), ha previsto la possibilità di beneficiare, previa comunicazione web alle Entrate, della rateizzazione lunga, cioè in 10 rate annuali di pari importo, delle quote non “spese” dei crediti edilizi relativi alle opzioni per la prima cessione o per lo sconto in fattura comunicate all’Agenzia delle entrate entro il 31 marzo 2023.

Si è reso necessario, pertanto, predisporre codici tributo “dedicati” alle comunicazioni delle opzioni inviate dal 1° aprile 2023 al fine di distinguere i crediti nelle successive fasi di ulteriore cessione o utilizzo in compensazione tramite modello F24.

Di conseguenza, ai codici tributo “7708” e “7718” previsti dalla risoluzione n. 71/2022 per la cessione del credito e lo sconto fattura, con la risoluzione odierna si aggiungono i seguenti identificativi:

• “7709” denominato “CESSIONE CREDITO – SUPERBONUS art. 119 DL n. 34/2020 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023”

• “7719” denominato “SCONTO – SUPERBONUS art. 119 DL n. 34/2020 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023”

• “7738” denominato “CESSIONE CREDITO – SISMABONUS art. 16 DL n. 63/2013 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023”

• “7739” denominato “SCONTO – SISMABONUS art. 16 DL n. 63/2013 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023”

• “7710” denominato “CESSIONE CREDITO – ELIMINAZIONE BARRIERE ARCHITETTONICHE art. 119-ter DL n. 34/2020 – art. 121 DL n. 34/2020– OPZIONI DAL 01/04/2023”

• “7740” denominato “SCONTO – ELIMINAZIONE BARRIERE ARCHITETTONICHE art. 119-ter DL n. 34/2020 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023”.

I codici tributo istituiti con le risoluzioni n. 83/2020 e n. 71/2022 restano utilizzabili per identificare i crediti derivanti dalle opzioni in argomento comunicate fino al 31 marzo 2023, per le ipotesi e secondo le indicazioni riportate nei documenti di prassi richiamati.

Il provvedimento dello scorso 18 aprile , che ha definito le modalità attuative della rateizzazione lunga in 10 rate annuali dei crediti derivanti da cessione o sconto comunicata entro il 31 marzo 2023, ha tra l’altro stabilito che ciascuna nuova rata annuale derivante dalla ripartizione della rata originaria può essere utilizzata esclusivamente in compensazione tramite modello F24, dal 1° gennaio al 31 dicembre del relativo anno di riferimento, e non può essere ceduta a terzi, né ulteriormente ripartita.

Ciò premesso, allo scopo di distinguere le rate annuali dei crediti risultanti dalla ripartizione della rata originaria, sono istituiti i seguenti codici tributo:

• “7771” denominato “SUPERBONUS art. 119 DL n. 34/2020 – art. 121 DL n. 34/2020 – FRUIZIONE IN DIECI RATE – art. 9, c. 4, DL n. 176/2022”

• “7772” denominato “SISMABONUS art. 16 DL n. 63/2013 – art. 121 DL n. 34/2020 – FRUIZIONE IN DIECI RATE – art. 9, c. 4, DL n. 176/2022”

• “7773” denominato “ELIMINAZIONE BARRIERE ARCHITETTONICHE art. 119-ter DL n. 34/2020 – art. 121 DL n. 34/2020 – FRUIZIONE IN DIECI RATE – art. 9, c. 4, DL n. 176/2022”.

I crediti in questione sono utilizzabili soltanto in compensazione tramite modello F24 presentato esclusivamente tramite i servizi telematici dell’Agenzia delle entrate. I codici tributo trovano posto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, oppure, in caso di riversamento del credito compensato, nella colonna “importi a debito versati”.

In fase di elaborazione delle deleghe di pagamento ricevute, precisa la risoluzione, sulla base dei dati risultanti dalle comunicazioni delle opzioni e dalle eventuali successive cessioni, nonché dalla ripartizione, l’Agenzia effettua controlli automatizzati per verificare che la somma utilizzata in compensazione da ciascun soggetto non superi la quota disponibile per ciascuna annualità, pena lo scarto del modello F24. Il rifiuto del pagamento è comunicato tramite apposita ricevuta consultabile tramite i servizi telematici dell’Agenzia.

Al riguardo, le Entrate evidenziano che nel campo “anno di riferimento” del modello F24 deve essere indicato l’anno in cui è utilizzabile in compensazione la rata annuale del credito, nel formato “AAAA”.

Disponibili le procedure operative nella piattaforma – A partire da ieri 02/05/2023, l’Agenzia ha messo a punto le correlate funzioni del servizio web denominato “Piattaforma cessione crediti” per mezzo delle quali i titolari del credito, fornitori che hanno applicato lo sconto o cessionari del credito d’imposta derivante dall’opzione ex art. 121 del DL 34/2020 (anche per cessione successiva alla prima), possono trasmettere telematicamente la comunicazione necessaria per procedere alla predetta rateazione in dieci anni, nonché effettuare un’interrogazione delle comunicazioni di rateazione effettuate.

Si ricorda che sino al 2 luglio 2023 potrà aderire per l’utilizzo in 10 rate soltanto il titolare del credito d’imposta, mentre dal 3 luglio 2023 potrà trasmettere la comunicazione anche un intermediario ex art. 3 comma 3 del DPR 322/98, dotato di delega alla consultazione del cassetto fiscale del titolare dei crediti.

Nel manuale si richiama che tale ripartizione in dieci anni può riferirsi alla quota residua delle rate dei crediti d’imposta che siano riferite:

• agli anni 2022 e seguenti, per i crediti derivanti dalle comunicazioni di opzione inviate fino al 31 ottobre 2022, per gli interventi agevolati con superbonus (identificati con codici tributo 6921, 7701 e 7711);

• agli anni 2023 e seguenti, per le comunicazioni di opzione inviate dal 1° novembre 2022 al 31 marzo 2023, per gli interventi agevolati con superbonus (codici tributo 7708 e 7718), o per le comunicazioni di opzione inviate fino al 31 marzo 2023, relative o sismabonus (codici tributo 6923, 7703 e 7713) o bonus barriere 75% (codici tributo 7707 e 7717).

La ripartizione in dieci rate annuali, decorrenti dall’anno successivo a quello di riferimento della rata originaria, può riguardare la quota residua di ciascuna rata annuale dei crediti d’imposta di cui sopra, non utilizzata in compensazione tramite F24, anche se acquisita a seguito di cessioni successive alla prima.

Inoltre, la comunicazione per la rateazione può riferirsi anche solo ad una frazione della rata del credito disponibile al momento della trasmissione (in questa ipotesi andrà modificato il campo “importo da rateizzare” presente nella piattaforma): la restante parte della rata, nonché gli eventuali ulteriori crediti acquisiti, potranno essere rateizzati con successive comunicazioni, anche in più soluzioni.

A seguito della conferma della volontà di procedere alla rateizzazione della quota annuale del credito d’imposta selezionata (per l’importo indicato), la piattaforma genera un prospetto riepilogativo, ove vengono riportate le nuove dieci rate in cui sarà suddiviso l’importo della quota originaria, con l’indicazione, per ciascuna rata, dell’anno di riferimento, dell’importo, del termine entro il quale può essere utilizzata in compensazione (ciascuna rata è fruibile in compensazione dal 1° gennaio al 31 dicembre dell’anno di riferimento) e del codice tributo che la identifica.