È stato pubblicato sulla Gazzetta Ufficiale n. 186 di ieri il DL 10 agosto 2023 n. 104 (c.d. “Omnibus”) che contiene novità in materia di detrazioni “edilizie”. La principale novità è contenuta nell’art. 24 e, come già evidenziato su Eutekne.info, riguarda la proroga sino al 31 dicembre 2023 del termine di cui all’art. 119 comma 8-bis secondo periodo del DL 34/2020, entro cui potranno essere sostenute le spese per gli interventi sugli edifici unifamiliari (c.d. villette) per poter beneficiare del superbonus con aliquota del 110% (si veda “Altri tre mesi per i lavori già avviati nelle «villette» con superbonus del 110%” del 9 agosto 2023).

Il superbonus nella misura del 110%, quindi, si continua ad applicare sulle spese sostenute fino alla fine del 2023, con riguardo agli interventi effettuati da persone fisiche su edifici unifamiliari (o anche su unità immobiliari “indipendenti e autonome” site in edifici plurifamiliari) che alla data del 30 settembre 2022 risultassero effettuati per almeno il 30% dell’intervento complessivo.

Un’altra novità riguarda poi un neo introdotto adempimento in relazione alle opzioni di cessione dei crediti relativi alla detrazione spettante e al c.d. sconto sul corrispettivo, di cui all’art. 121 del DL 34/2020. L’art. 25 comma 1 del DL stabilisce, infatti, che “Nelle ipotesi in cui i crediti non ancora utilizzati, derivanti dall’esercizio delle opzioni di cui all’articolo 121, comma 1, lettere a) e b), del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, risultino non utilizzabili per cause diverse dal decorso dei termini di utilizzo dei medesimi crediti di cui all’articolo 121, comma 3, l’ultimo cessionario è tenuto a comunicare tale circostanza all’Agenzia delle entrate entro trenta giorni dall’avvenuta conoscenza dell’evento che ha determinato la non utilizzabilità del credito. Le disposizioni di cui al periodo precedente si applicano a partire dal 1° dicembre 2023. Nel caso in cui la conoscenza dell’evento che ha determinato la non utilizzabilità del credito sia avvenuta prima del 1° dicembre 2023, la comunicazione è effettuata entro il 2 gennaio 2024”.

A regime, quindi, i cessionari finali che si trovano in una situazione di inutilizzabilità, diversa da quella dell’avvenuta scadenza dei termini per il loro utilizzo in compensazione, dovranno segnalarlo all’Agenzia delle Entrate entro 30 giorni dall’avvenuta conoscenza dell’evento che l’ha determinata. Se detto evento è avvenuto prima del 1° dicembre 2023, tuttavia, la comunicazione deve essere trasmessa, con le modalità che saranno definite da un apposito provvedimento dell’Agenzia delle Entrate, entro il 2 gennaio 2024. La mancata comunicazione entro i termini stabiliti dal DL 104/2023 comporta l’applicazione di una sanzione amministrativa tributaria pari a 100 euro.

Confermata la tassa una tantum sugli extraprofitti delle banche

L’imposta straordinaria è determinata applicando un’aliquota pari al 40% sul maggiorvalore tra: – l’ammontare del margine di interesse di cui alla voce 30 del Conto economico redatto secondo gli schemi approvati dalla Banca d’Italia relativo all’esercizio antecedente a quello in corso al 1° gennaio 2023 che eccede per almeno il 5% il medesimo margine nell’esercizio antecedente a quello in corso al 1° gennaio 2022; – l’ammontare del margine di interesse di cui alla voce 30 del predetto Conto economico relativo all’esercizio antecedente a quello in corso al 1° gennaio 2024 che eccede per almeno il 10% il medesimo margine nell’esercizio antecedente a quello in corso al 1° gennaio 2022. In ogni caso, l’ammontare dell’imposta straordinaria non può essere superiore a una quota pari allo 0,1% del totale dell’attivo relativo all’esercizio antecedente a quello in corso al 1° gennaio 2023.

L’imposta straordinaria, inoltre: – è versata entro il sesto mese successivo a quello di chiusura dell’esercizio antecedente a quello in corso al 1° gennaio 2024 (i soggetti che approvano il bilancio oltre il termine di quattro mesi dalla chiusura dell’esercizio effettuano il versamento entro il mese successivo a quello di approvazione del bilancio, mentre termini ad hoc sono previsti per i soggetti con esercizio non coincidente con l’anno solare); – non è deducibile ai fini delle imposte sui redditi e dell’IRAP.

La possibilità di annullare una comunicazione di opzioneexart. 121 del DL 34/2020, viziata da un errore sostanziale, è pacifica quando i crediti d’imposta che da essa derivano sono già stati accettati dal fornitore/primo cessionario, ma da questi ultimi non sono ancora stati ceduti a terzi.

La prassi dell’Agenzia delle Entrate ha però chiarito che la possibilità di annullare una comunicazione di opzione viziata da un errore sostanziale sussiste anche nel caso in cui il fornitore/primo cessionario, che ha accettato i crediti d’imposta che da essa derivano, abbia anche già iniziato a utilizzarli in compensazione sul modello F24 (per un approfondimento si veda l’apposita Scheda di aggiornamento).

In particolare, la risposta a interpello 14 giugno 2023 n. 348, affrontando il caso di un annullamento necessitato dall’errata indicazione del codice fiscale del beneficiario nella comunicazione di opzione di sconto sul corrispettivo, ha ammesso la possibilità di procedervi anche se, nel mentre, il fornitore, che aveva optato congiuntamente al beneficiario, aveva già utilizzato in compensazione sul modello F24 parte della prima quota annuale del credito d’imposta che aveva accettato.

Resta ben inteso che, in tale caso, l’annullamento della comunicazione comporta l’obbligo di riversamento all’Erario delle somme utilizzate in compensazione, da parte del primo cessionario/fornitore, con applicazione del correlato carico sanzionatorio.

Sul punto, peraltro, la risposta a interpello n. 348/2023 ha chiarito che tale carico sanzionatorio non è quello dal 100% al 200% di cui al comma 5 dell’art. 13 del DLgs 471/97 per l’ipotesi di utilizzo di crediti inesistenti, bensì quello del 30% (con possibilità di avvalersi dell’istituto del ravvedimento operoso) di cui al precedente comma 4 per l’ipotesi di utilizzo di crediti non spettanti, se, come nel caso oggetto della risposta (errore sul codice fiscale del beneficiario), l’annullamento non riguarda l’esistenza stessa dei crediti d’imposta per un ammontare che copre gli utilizzi in compensazione già effettuati e viene presentata una nuova comunicazione di opzione corretta che consente appunto di considerare “solo” non spettanti, anziché inesistenti, i crediti già utilizzati in compensazione nelle more dell’annullamento e della presentazione della nuova comunicazione.

Nessuna indicazione risulta invece essere stata diramata a oggi dalla prassi dell’Agenzia delle Entrate con riguardo alla possibilità di annullare una comunicazione di opzione viziata da un errore sostanziale qualora il fornitore/primo cessionario, che ha accettato i crediti d’imposta che da essa derivano, li abbia già ceduti, in tutto o in parte, a un terzo che li abbia a sua volta accettati sulla Piattaforma cessione crediti.

L’assenza di indicazioni ufficiali rende facilmente pronosticabile un rigetto da parte degli uffici delle richieste di annullamento in tali contesti operativi. Tuttavia, se nella PEC, con cui le parti devono comunicare all’Agenzia delle Entrate la richiesta di annullamento della comunicazione di opzione (circ. 6 ottobre 2022 n. 33, § 5.3), venissero allegati due distinti modelli di istanze di annullamento (la prima compilata e sottoscritta dal beneficiario e dal primo cessionario/fornitore e la seconda compilata e sottoscritta dal primo cessionario/fornitore e dal terzo acquirente), non vi sarebbe davvero alcuna valida ragione per negare la domanda di annullamento, stante l’espresso consenso di tutti i soggetti coinvolti.

Resta inteso che, anche in questo caso, il terzo acquirente, ove avesse già iniziato a utilizzare in compensazione sul modello F24 i crediti d’imposta acquisiti presso il primo cessionario/fornitore, sarebbe obbligato al loro riversamento con il corredo sanzionatorio in precedenza illustrato.

Sul punto, non resta dunque che auspicare che l’Agenzia delle Entrate, dopo aver ottimamente chiarito, seppure con riguardo a un caso specifico, la sussistenza della possibilità di annullare una comunicazione di opzione anche se i crediti d’imposta che da essa derivano hanno già iniziato a essere utilizzati in compensazione sul modello F24 dal primo cessionario/fornitore che li ha accettati, chiarisca la sussistenza di tale possibilità anche nel diverso caso in cui il primo cessionario/fornitore che li ha accettati li abbia già in tutto o in parte ceduti a terzi, fermo restando il necessario coinvolgimento di detti terzi nella formale richiesta di annullamento della comunicazione da cui i crediti d’imposta derivano.

Con la RM 19/E del 02/05/2023, l’Agenzia delle Entrate ha istituito i codici tributo per l’utilizzo in compensazione dei crediti d’imposta, ceduti o fruiti come sconto in fattura, relativi a Superbonus, Sismabonus e Bonus barriere architettoniche, relativi alle opzioni inviate all’Agenzia delle entrate dal 1° aprile 2023.

Si premette che il c.d. DL “Aiuti-quater” (articolo 9, comma 4, Dl n. 176/2022), ha previsto la possibilità di beneficiare, previa comunicazione web alle Entrate, della rateizzazione lunga, cioè in 10 rate annuali di pari importo, delle quote non “spese” dei crediti edilizi relativi alle opzioni per la prima cessione o per lo sconto in fattura comunicate all’Agenzia delle entrate entro il 31 marzo 2023.

Si è reso necessario, pertanto, predisporre codici tributo “dedicati” alle comunicazioni delle opzioni inviate dal 1° aprile 2023 al fine di distinguere i crediti nelle successive fasi di ulteriore cessione o utilizzo in compensazione tramite modello F24. Di conseguenza, ai codici tributo “7708” e “7718” previsti dalla risoluzione n. 71/2022 per la cessione del credito e lo sconto fattura, con la risoluzione odierna si aggiungono i seguenti identificativi:

• “7709” denominato “CESSIONE CREDITO – SUPERBONUS art. 119 DL n. 34/2020 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023” • “7719” denominato “SCONTO – SUPERBONUS art. 119 DL n. 34/2020 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023” • “7738” denominato “CESSIONE CREDITO – SISMABONUS art. 16 DL n. 63/2013 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023” • “7739” denominato “SCONTO – SISMABONUS art. 16 DL n. 63/2013 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023” • “7710” denominato “CESSIONE CREDITO – ELIMINAZIONE BARRIERE ARCHITETTONICHE art. 119-ter DL n. 34/2020 – art. 121 DL n. 34/2020– OPZIONI DAL 01/04/2023” • “7740” denominato “SCONTO – ELIMINAZIONE BARRIERE ARCHITETTONICHE art. 119-ter DL n. 34/2020 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023”.

I codici tributo istituiti con le risoluzioni n. 83/2020 e n. 71/2022 restano utilizzabili per identificare i crediti derivanti dalle opzioni in argomento comunicate fino al 31 marzo 2023, per le ipotesi e secondo le indicazioni riportate nei documenti di prassi richiamati.

Il provvedimento dello scorso 18 aprile , che ha definito le modalità attuative della rateizzazione lunga in 10 rate annuali dei crediti derivanti da cessione o sconto comunicata entro il 31 marzo 2023, ha tra l’altro stabilito che ciascuna nuova rata annuale derivante dalla ripartizione della rata originaria può essere utilizzata esclusivamente in compensazione tramite modello F24, dal 1° gennaio al 31 dicembre del relativo anno di riferimento, e non può essere ceduta a terzi, né ulteriormente ripartita. Ciò premesso, allo scopo di distinguere le rate annuali dei crediti risultanti dalla ripartizione della rata originaria, sono istituiti i seguenti codici tributo: • “7771” denominato “SUPERBONUS art. 119 DL n. 34/2020 – art. 121 DL n. 34/2020 – FRUIZIONE IN DIECI RATE – art. 9, c. 4, DL n. 176/2022” • “7772” denominato “SISMABONUS art. 16 DL n. 63/2013 – art. 121 DL n. 34/2020 – FRUIZIONE IN DIECI RATE – art. 9, c. 4, DL n. 176/2022” • “7773” denominato “ELIMINAZIONE BARRIERE ARCHITETTONICHE art. 119-ter DL n. 34/2020 – art. 121 DL n. 34/2020 – FRUIZIONE IN DIECI RATE – art. 9, c. 4, DL n. 176/2022”.

I crediti in questione sono utilizzabili soltanto in compensazione tramite modello F24 presentato esclusivamente tramite i servizi telematici dell’Agenzia delle entrate. I codici tributo trovano posto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, oppure, in caso di riversamento del credito compensato, nella colonna “importi a debito versati”.

In fase di elaborazione delle deleghe di pagamento ricevute, precisa la risoluzione, sulla base dei dati risultanti dalle comunicazioni delle opzioni e dalle eventuali successive cessioni, nonché dalla ripartizione, l’Agenzia effettua controlli automatizzati per verificare che la somma utilizzata in compensazione da ciascun soggetto non superi la quota disponibile per ciascuna annualità, pena lo scarto del modello F24. Il rifiuto del pagamento è comunicato tramite apposita ricevuta consultabile tramite i servizi telematici dell’Agenzia. Al riguardo, le Entrate evidenziano che nel campo “anno di riferimento” del modello F24 deve essere indicato l’anno in cui è utilizzabile in compensazione la rata annuale del credito, nel formato “AAAA”.

Disponibili le procedure operative nella piattaforma – A partire da ieri 02/05/2023, l’Agenzia ha messo a punto le correlate funzioni del servizio web denominato “Piattaforma cessione crediti” per mezzo delle quali i titolari del credito, fornitori che hanno applicato lo sconto o cessionari del credito d’imposta derivante dall’opzione ex art. 121 del DL 34/2020 (anche per cessione successiva alla prima), possono trasmettere telematicamente la comunicazione necessaria per procedere alla predetta rateazione in dieci anni, nonché effettuare un’interrogazione delle comunicazioni di rateazione effettuate.

Si ricorda che sino al 2 luglio 2023 potrà aderire per l’utilizzo in 10 rate soltanto il titolare del credito d’imposta, mentre dal 3 luglio 2023 potrà trasmettere la comunicazione anche un intermediario ex art. 3 comma 3 del DPR 322/98, dotato di delega alla consultazione del cassetto fiscale del titolare dei crediti.

Nel manuale si richiama che tale ripartizione in dieci anni può riferirsi alla quota residua delle rate dei crediti d’imposta che siano riferite: • agli anni 2022 e seguenti, per i crediti derivanti dalle comunicazioni di opzione inviate fino al 31 ottobre 2022, per gli interventi agevolati con superbonus (identificati con codici tributo 6921, 7701 e 7711); • agli anni 2023 e seguenti, per le comunicazioni di opzione inviate dal 1° novembre 2022 al 31 marzo 2023, per gli interventi agevolati con superbonus (codici tributo 7708 e 7718), o per le comunicazioni di opzione inviate fino al 31 marzo 2023, relative o sismabonus (codici tributo 6923, 7703 e 7713) o bonus barriere 75% (codici tributo 7707 e 7717).

La ripartizione in dieci rate annuali, decorrenti dall’anno successivo a quello di riferimento della rata originaria, può riguardare la quota residua di ciascuna rata annuale dei crediti d’imposta di cui sopra, non utilizzata in compensazione tramite F24, anche se acquisita a seguito di cessioni successive alla prima.

Inoltre, la comunicazione per la rateazione può riferirsi anche solo ad una frazione della rata del credito disponibile al momento della trasmissione (in questa ipotesi andrà modificato il campo “importo da rateizzare” presente nella piattaforma): la restante parte della rata, nonché gli eventuali ulteriori crediti acquisiti, potranno essere rateizzati con successive comunicazioni, anche in più soluzioni.

A seguito della conferma della volontà di procedere alla rateizzazione della quota annuale del credito d’imposta selezionata (per l’importo indicato), la piattaforma genera un prospetto riepilogativo, ove vengono riportate le nuove dieci rate in cui sarà suddiviso l’importo della quota originaria, con l’indicazione, per ciascuna rata, dell’anno di riferimento, dell’importo, del termine entro il quale può essere utilizzata in compensazione (ciascuna rata è fruibile in compensazione dal 1° gennaio al 31 dicembre dell’anno di riferimento) e del codice tributo che la identifica.

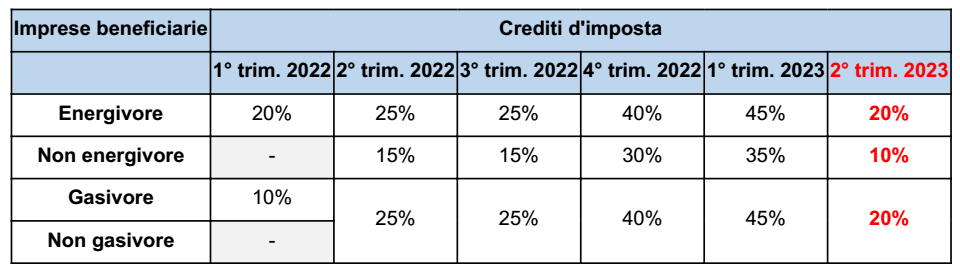

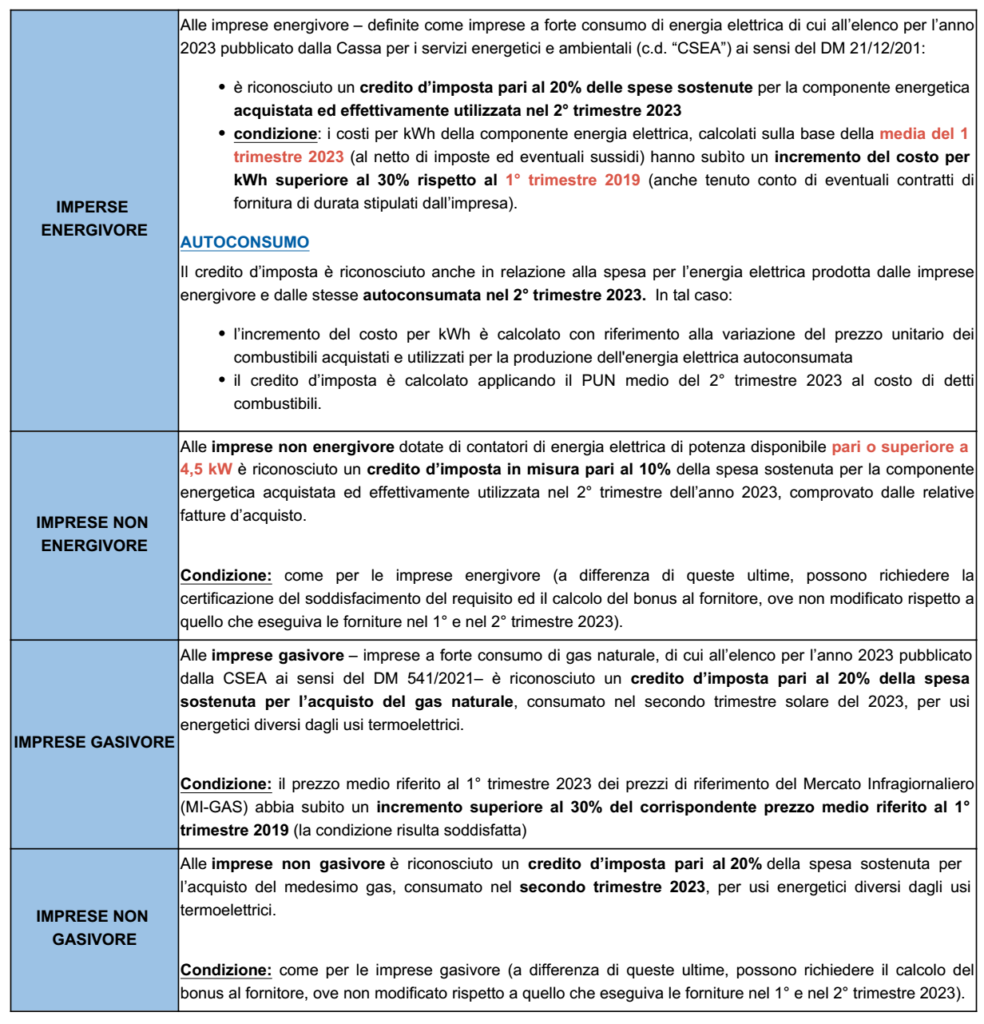

DL Bollette – Tax crediti energia e gas anche per il II° trimestre 2023

Tra le numerose novità fiscali contenute nel cd. “decreto bollette” (DL 34/2023 recentemente pubblicato in G.U), alcune di queste riguardano il sostegno alle imprese e alle famiglie per l’acquisto di energia elettrica e gas.

In particolare è stato disposto: • la proroga al 2° trimestre2023; • del credito d’imposta a favore delle imprese energivore/non energivore, gasivore/non gasivore.

In particolare, l’art. 4 del DL 34/2023, nelle more della definizione di misure pluriennali di sostegno alle imprese per l’acquisto di energia elettrica e gas naturale, dispone l’estensione del bonus alle spese sostenute dal 1/04/2023 al 30/06/2023, con una misura del tutto analoga a quanto già previsto per i precedenti periodi.

Utilizzo: i bonus sono utilizzabili esclusivamente in compensazione nel mod. F24: • entro il 31/12/2023 (la scadenza coincide con quella già prevista per i bonus riferiti al 1° trimestre 2023); il medesimo termine si applica da parte degli eventuali cessionari del credito d’imposta • non si applicano i limiti di utilizzo di cui alle Leggi 388/2000 e 244/2007

Aspetti reddituali: non sono tassati ai fini del reddito d’impresa/IRAP (né rilevano per il rapporto di cui agli artt. 61 e 109, co. 5, TUIR)

Cumulo: è ammesso il cumulo con altre agevolazioni aventi ad oggetto gli stessi costi, purché non conduca (considerata anche la detassazione) al superamento del costo sostenuto

DL Bollette – Rafforzamento del bonus sociale elettrico e gas

L’art. 1 del c.d. DL Bollette (DL 34/2023) dispone: • la conferma per il II° trimestre 2023; • del potenziamento delle agevolazioni sulle tariffe per la fornitura di energia elettrica riconosciute ai clienti domestici economicamente svantaggiati e a quelli in gravi condizioni di salute nonché la compensazione per la fornitura di gas naturale (articolo 3, c. 9, Dl 185/2008).

PLATEA DESTINATARI Si amplia la platea dei destinatari del bonus sociale, prevedendo che questo spetti: • anche ai nuclei familiari con almeno quattro figli a carico • e Isee non superiore a 30mila euro (20mila euro nel I° trimestre 2023) da II° trimestre 2023 e fino alla fine del periodo d’imposta 2023.

REQUISITI ISEE – INVARIATI L’agevolazione spetta spetta ai nuclei con indicatore della situazione economica equivalente (Isee) fino a 15mila euro, soglia così innalzata, rispetto ai precedenti 12mila euro, dall’ultima legge di bilancio (art. 1, c. 17, legge 197/2022).

Il riconoscimento avviene in automatico, cioè senza dover presentare alcuna specifica istanza. È sufficiente aver prodotto la dichiarazione sostitutiva unica (Dsu) e aver ottenuto l’attestazione dell’Isee.

Per le forniture dirette, lo sconto è attribuito nella bolletta mediante applicazione della componente tariffaria negativa; per quelle indirette (generalmente, le forniture di gas condominiali, centralizzate), il bonus è corrisposto a chi ha presentato la Dsu sotto forma di bonifico riscuotibile presso qualsiasi ufficio postale.

La misura dell’agevolazione, come consueto, dovrà essere rideterminata dall’Autorità di regolazione per energia, reti e ambiente (Arera), tenendo conto dei risparmi derivanti dall’effettivo utilizzo delle risorse destinate a contenere gli aumenti dei prezzi nei settori elettrico e del gas naturale per l’anno scorso.

Caro gasolio autotrasportatori I° trimestre 2023 – via alle istanze (fino al 02/05/2023)

Dal 01/04/2023 e fino al 02/05/2023 è possibile presentare la ichiarazione di rimborso necessaria alla fruizione del beneficio fiscale previsto dall’art. 24-ter del D.Lgs. n. 504/95 relativamente ai consumi di gasolio effettuati tra il 1° gennaio ed il 31 marzo dell’anno in corso.

Gli esercenti l’attività di autotrasporto merci (art. 6, D.Lgs. n. 26/2007 ed il DPR n. 277/2000): • in c/ proprio • o per c/ terzi, godono di un beneficio (c.d. “caro petrolio”) legato alla spesa per il carburante di veicoli di massa massima complessiva pari o superiore a 7,5 t.

Per effetto del venir meno delle misure di rideterminazione a carattere temporaneo succedutesi nel corso dell’anno 2022, a decorrere dal 1° gennaio 2023 l’aliquota normale di accisa sul gasolio usato come carburante prevista dall’Allegato I annesso al D.Lgs. n. 504/95 è ripristinata in euro 617,40 per mille litri.

Tenuto conto del consolidamento del beneficio fiscale di cui trattasi nel Testo Unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative ad opera dell’art. 4-ter, comma 1, lett. f), del D.L. 22 ottobre 2016, n. 193, convertito in Legge 1° dicembre 2016, n. 225, la misura del beneficio riconoscibile, in attuazione dell’art. 24-ter, comma 1, del D.Lgs. n. 504/95 e del punto 4-bis dell’allegata Tabella A, è pari a euro 214,18 per mille litri di gasolio commerciale.

Per la fruizione del rimborso, i soggetti indicano nella dichiarazione presentata all’Ufficio delle dogane se intendono utilizzarlo mediante compensazione o richiedere la restituzione in denaro, secondo le modalità stabilite con il regolamento emanato con D.P.R. 9 giugno 2000, n. 277 . Per il godimento dell’agevolazione con il Modello F24 deve essere utilizzato il CODICE TRIBUTO 6740.

Per effetto delle modifiche introdotte dall’art. 61 del D.L. n. 1/2012, i crediti sorti con riferimento ai consumi relativi al quarto trimestre dell’anno 2022, limitatamente ai litri di gasolio per autotrazione riforniti tra il 1° dicembre e la fine della giornata del 31 dicembre 2022 ed imputabili esclusivamente a tale mese di consumo, potranno essere utilizzati in compensazione entro il 31 dicembre 2024.

Da tale data decorre il termine, previsto dall’art. 4, comma 3, del D.P.R. n. 277/2000, per la presentazione dell’istanza di rimborso in denaro delle eccedenze non utilizzate in compensazione, la quale dovrà, quindi, essere presentata entro il 30 giugno 2025.

Aggiornato il modello di denuncia dei premi assicurativi incassati

Con il Provv. Prot. n. 113875/2023 è stata approvata, con le relative istruzioni, la versione aggiornata del modello di denuncia dell’ammontare complessivo dei premi ed accessori incassati nell’esercizio annuale precedente, su cui è dovuta l’imposta, distinti per categorie di assicurazioni, previsto dall’art. 9 della L. 1216/1961.

Con il richiamato provvedimento è approvata la versione aggiornata, unitamente alle relative istruzioni, del modello di denuncia dell’imposta sulle assicurazioni dovuta sui premi e accessori incassati nell’esercizio annuale scaduto e l’elenco dei dati da comunicare annualmente, relativi agli importi versati alle province, distinti per contratto ed ente di destinazione, entrambi da presentare all’Agenzia delle Entrate esclusivamente con modalità telematica.

In particolare, nella nuova versione del modello, sono stati previsti due nuovi campi nel quadro AC nei quali è possibile compensare l’eventuale importo residuo dell’acconto versato per il periodo di riferimento, che non è stato scomputato dai versamenti periodici, con l’ammontare dell’acconto dovuto per l’anno d’imposta successivo.

Con il provvedimento si approvano anche le specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello di denuncia e presenti nell’ALLEGATO B.

Il modello approvato deve essere utilizzato a decorrere dalle denunce da presentare con cadenza annuale relative all’anno 2022.

Per le imprese di assicurazione aventi sede nella U.E. o negli Stati dello S.E.E. che assicurano un adeguato scambio di informazioni ed operano nel territorio dello Stato in libera prestazione di servizi e che trasmettono annualmente la denuncia, ai sensi dell’articolo 4-bis legge n. 1216 del 1961, come modificato dall’art. 24 del decreto legislativo 21 novembre 2014, n. 175, i dati analitici dei singoli contratti di cui al punto 1.3 del presente provvedimento, con riferimento agli importi versati alle province nell’anno solare precedente, sono trasmessi unitamente al modello di cui al punto 1.1, entro il medesimo termine previsto per i soggetti con sede in Italia, secondo le specifiche tecniche e i tracciati record approvati con il presente provvedimento.

Legge sull’usura – pubblicata la rilevazione dei tassi effettivi globali medi

Nella GU 77 del 31/03/2023 è stato pubblicato il DM 25/03/2023, riguardante la rilevazione dei tassi effettivi globali medi ai sensi della legge sull’usura, periodo di rilevazione 1° ottobre – 31 dicembre 2022, con applicazione dal 1º aprile al 30 giugno 2023.

La legge volta a contrastare il fenomeno dell’usura n. 108 del 1996 prevede che siano resi noti con cadenza trimestrale i tassi effettivi globali medi, comprensivi di commissioni, spese e remunerazioni a qualsiasi titolo connesse col finanziamento, praticati da banche ed intermediari finanziari.

Per tale ragione i tassi, rilevati nel periodo 1º ottobre – 31 dicembre 2022: • vanno applicati a partire dal 1º aprile al 30 giugno 2023. • sono riportati dettagliatamente nella tabella allegata al decreto.

Il MEF ha stabilito che i tassi riportati nella tabella vanno aumentati di 1/4, al quale va aggiunto un margine di ulteriori 4 punti percentuali. La differenza tra il limite e il tasso medio non deve eccedere gli otto punti percentuali.

Inoltre la Banca d’Italia deve procedere per il trimestre 1° gennaio 2023 – 31 marzo 2023 alla rilevazione dei tassi effettivi globali medi praticati dalle banche/intermediari finanziari con riferimento alle categorie di operazioni indicate nell’apposito DM del MEF.

I tassi effettivi globali medi del nuovo decreto non sono comprensivi degli interessi di mora contrattualmente previsti per i casi di ritardato pagamento.

In particolare, secondo l’ultima rilevazione statistica condotta da Banca d’Italia e MEF, si evidenzia che i tassi di mora pattuiti presentano, rispetto ai tassi percentuali corrispettivi, una maggiorazione media pari a 1,9 punti percentuali per i mutui ipotecari di durata ultra quinquennale, a 4,1 punti percentuali per le operazioni di leasing e a 3,1 punti percentuali per il complesso degli altri prestiti.

OIC avvia il progetto per standard contabili adatti alle piccole imprese

Con un comunicato stampa del 30/03/2023, la Fondazione OIC ha reso noto il via libera al progetto volto a valutare come i principi contabili nazionali possono essere resi maggiormente fruibili dalle imprese di minori dimensioni. Finora OIC era intervenuto a più riprese per semplificare o prevedere un’applicazione differenziata dei principi contabili per le società di più piccola dimensione, laddove consentito dall’ordinamento.

Tuttavia l’accresciuto interesse degli stakeholder per standard semplificati per simili imprese porta a valutare se altre parti dei principi contabili necessitano l’introduzione di metodologie applicative differenziate in base alla categoria dimensionale di appartenenza.

Il tema è oltretutto particolarmente rilevante se si pensa che circa il 95% delle società italiane redigono il bilancio in forma abbreviata o da micro impresa. Il tema di standard semplificati per le piccole imprese non è nuovo nel panorama internazionale e, ad esempio, in Gran Bretagna e Spagna sono stati elaborati principi contabili ad hoc.

Il primo step del progetto di OIC sarà quello di raccogliere in una survey evidenze circa gli effettivi problemi applicativi. Tale approccio è già stato seguito in passato sui progetti ricavi, revisione dell’OIC 4, post implementation review dell’OIC 32 e leasing con la pubblicazione di survey volte a raccogliere gli input da parte degli stakeholders principalmente interessati.

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.