Con il Provv. del 06/03/2023, l’Agenzia delle Entrate ha definito le modalità con cui saranno messe a disposizione del contribuente e della Guardia di Finanza, anche mediante l’utilizzo di strumenti informatici, le informazioni relative alle fatture elettroniche emesse oltre i termini previsti dall’art. 21, c. 4, DPR 633/1972 e ai corrispettivi telematici giornalieri trasmessi oltre i termini di cui al c.6-ter, art. 2, D.lgs. 127/2015.

In tal modo: • I soggetti passivi che hanno emesso fatture elettroniche oltre i termini stabiliti dall’art. 21 comma 4 del DPR 633/72 o che hanno trasmesso i dati dei corrispettivi telematici giornalieri oltre i dodici giorni previsti dall’art. 2 comma 6-ter del DLgs. 127/2015 • ricevuta dall’Agenzia delle Entrate un’apposita comunicazione nella quale sarà contenuto l’invito a verificare le possibili irregolarità; • potranno: – motivare il ritardo, ove ciò sia possibile; – regolarizzare la propria posizione.

Le comunicazioni saranno recapitate al contribuente al proprio domicilio digitale; sarà in ogni caso possibile consultarne il contenuto accedendo al proprio cassetto fiscale o alla propria area riservata dell’interfaccia web “Fatture e Corrispettivi”.

In particolare, i soggetti passivi potranno trovare l’elenco delle fatture emesse tardivamente, contenente, fra l’altro: • il tipo del documento; • il numero; • la data del documento; • la data di trasmissione; • l’identificativo SdI del file.

L’elenco dei corrispettivi giornalieri che sono stati trasmessi oltre i termini conterrà, invece: • il numero degli invii tardivi; • l’ID Invio; • la matricola del dispositivo; • la data di rilevazione; la data di trasmissione.

Gli operatori potranno chiedere informazioni o segnalare all’Agenzia le eventuali circostanze atte a giustificare il ritardo nella trasmissione.

Sarà possibile sanare la violazione avvalendosi dell’istituto del ravvedimento operoso di cui all’art. 13 del DLgs. 472/97, sempre che non sia già stato notificato un atto di liquidazione, di irrogazione delle sanzioni o di accertamento, o che non sia stata ricevuta una comunicazioni di irregolarità di cui agli articoli 36-bis del DPR 600/73 e 54-bis del DPR 633/72.

Con riferimento: • alle violazioni formali commesse entro il 31/10/2022; • e a quelle prodromiche alle violazioni riguardanti le dichiarazioni validamente presentate relative al periodo d’imposta in corso al 31/12/2021 e a periodi d’imposta precedenti • i contribuenti, inoltre, potranno beneficiare delle riduzioni sanzionatorie previste dall’articolo 1 della legge 29 dicembre 2022, n, 197, se regolarizzeranno le anomalie entro il 31 marzo 2023.

Nel Provvedimenti si specifica che: • il contribuente, nel caso in cui decida di correggere il proprio comportamento; • potrà avvalersi, entro il 31 marzo 2023; • delle sanatorie introdotte dalla legge di bilancio 2013 (L. 197/2022), usufruendo “delle disposizioni previste dall’articolo 1 della legge 29 dicembre 2022, n. 197 per regolarizzare le violazioni formali (commi da 166 a 173) e le violazioni «sostanziali» (commi da 174 a 178)”

Con provvedimento del 28 febbraio 2023, l’Agenzia delle Entrate ha approvato il modello di dichiarazione IRAP 2023, con alcune novità legate alle misure introdotte nel corso del 2022.

Il modello di dichiarazione IRAP 2023 è composto dal frontespizio e dai quadri IP, IC, IE, IK, IR e IS.

La casella “Eventi eccezionali” deve essere compilata dai soggetti che, essendone legittimati, hanno fruito per il periodo d’imposta delle agevolazioni fiscali previste da particolari disposizioni normative emanate a seguito di calamità naturali o di altri eventi eccezionali.

In questo caso occorre indicare nell’apposita casella il relativo codice che può essere desunto dalla “Tabella degli eventi eccezionali”.

Il modello Irap 2023 è stato aggiornato per accogliere alcune novità normative.

In particolare, è stato eliminato il quadro IQ conseguente all’esclusione delle persone fisiche esercenti attività commerciali ed esercenti arti e professioni dal novero dei soggetti passivi dell’imposta ed è stata introdotta la nuova gestione “semplificata” delle deduzioni per lavoro dipendente nel quadro IS.

Il quadro IQ è stato eliminato dal modello IRAP 2023 conseguentemente all’esclusione a partire dal 2022 delle persone fisiche esercenti attività commerciali ed esercenti arti e professioni dal novero dei soggetti passivi dell’imposta.

Questo Quadro, precedentemente, doveva essere utilizzato dalle persone fisiche per la determinazione del valore della produzione ai fini dell’imposta regionale sulle attività produttive. In particolare, da: • esercenti attività commerciali; • esercenti arti e professioni.

Con l’esclusione prevista dalla legge di Bilancio 2022 dei soggetti appena menzionati è stato di conseguenza eliminato il relativo Quadro.

Le deduzioni per lavoro dipendente spettano esclusivamente in relazione ai dipendenti impiegati nell’attività soggetta a IRAP.

Pertanto, in caso di dipendenti impiegati sia nell’attività agricola esclusa dall’imposizione ai fini IRAP sia in quella rilevante ai fini IRAP l’importo delle deduzioni spettanti per lavoro dipendente va ridotto della quota imputabile all’attività agricola esclusa. Tale quota si determina applicando all’ammontare complessivo delle predette deduzioni lo stesso rapporto utilizzato per determinare la quota di valore della produzione non soggetta a imposizione ai fini IRAP.

In sede di compilazione della sezione I del quadro IS l’importo della deduzione spettante, da indicare nella colonna “Deduzione”, va ridotto dell’importo forfettariamente imputabile all’attività Agricola.

Con il Provv. 28/02/2023, prot. n.55597/2023, è stato ufficializzato il modello Redditi PF 2023 per dichiarare i redditi 2022.

Di seguito si espongono le principali novità del modello.

NUOVE ALIQUOTE E DETRAZIONI Per quanto riguarda le nuove aliquote e nuovi scaglioni IRPEF: • mentre la prima aliquota è confermata al 23% fino a 15.000 euro • la seconda aliquota si è abbassata dal 27% al 25%; la terza è passata dal 38 al 35% ricomprendendovi i redditi fino a 50.000 euro, mentre i redditi sopra i 50.000 euro vengono ora tassati al 43%.

Per quanto riguarda, invece, le detrazioni per lavoro, occorre applicare i nuovi importi e precisamente: • detrazioni per redditi da lavoro dipendente: è stato innalzato a 15.000 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi da lavoro dipendente pari a 1.880 euro. La detrazione spettante è aumentata di 65 euro se il reddito complessivo è compreso tra 25.001 euro e 35.000 euro;

• detrazioni per redditi di pensione: è stato innalzato a 8.500 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi di pensione pari a 1.955 euro. La detrazione spettante è aumentata di 50 euro se il reddito complessivo è compreso tra 25.001 e 29.000 euro;

• detrazioni per redditi assimilati e altri redditi: è stato innalzato a 5.500 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi assimilati a quelli da lavoro dipendente e altri redditi pari a 1.265 euro. La detrazione spettante è aumentata di 50 euro se il reddito complessivo è compreso tra 11.001 e 17.000 euro.

Trattamento integrativo: per i titolari di redditi da lavoro dipendente ed alcuni redditi assimilati, dal 1/01/2022 è passato da 28.000 euro a 15.000 euro il limite di reddito per fruire del beneficio nella misura annua piena di 1.200 euro. Esso è comunque riconosciuto (anche per redditi complessivi compresi tra 15.000 e 28.000 euro) in presenza di alcune condizioni.

Detrazioni per figli a carico: dal 1/03/2022, le detrazioni per i figli a carico spettano solo per i figli con 21 anni o più in quanto per i figli di età inferiore le detrazioni sono state sostituite dall’assegno unico; inoltre, da detta data, tra l’altro, non spetterà più la maggiorazione di € 200 per ogni figlio prevista per le famiglie con più di 3 figli e l’ulteriore detrazione di € 1.200 prevista per le famiglie con più di 4 figli

ULTERIORI NOVITA’: le altre novità in materia di detrazioni e crediti d’imposta sono le seguenti: • dal 1° gennaio 2022, per le spese sostenute per interventi direttamente finalizzati al superamento e all’eliminazione delle barriere architettoniche in edifici già esistenti spetta una detrazione dall’imposta lorda del 75% del limite di spesa calcolato in funzione del tipo di edificio;

• ai giovani fino a 31 anni non compiuti, con un reddito complessivo non superiore a 15.493,71 euro, è riconosciuta una detrazione, di importo massimo di 2.000 euro, pari al 20% del canone di locazione;

• per le erogazioni liberali agli enti del terzo settore è riconosciuto un credito d’imposta pari al 65% dell’importo delle erogazioni stesse da utilizzare in tre quote annuali di pari importo. L’importo del credito d’imposta non può comunque essere superiore al 15% del reddito complessivo;

• è previsto un credito d’imposta per le spese sostenute per l’attività fisica adattata a coloro che ne fanno richiesta dal 15 febbraio 2023 al 15 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

• è riconosciuto un credito d’imposta per le spese documentate relative all’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili, anche se già esistenti e beneficiari degli incentivi per lo scambio sul posto. Il credito è riconosciuto a coloro che ne fanno richiesta dal 1° marzo 2023 al 30 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

• per le erogazioni liberali in denaro alle ITS Academy è riconosciuto un credito d’imposta pari al 30% dell’importo delle erogazioni stesse. L’importo del credito d’imposta è pari al 60% se le erogazioni sono effettuate a favore delle fondazioni ITS Academy operanti nelle province in cui il tasso di disoccupazione è superiore a quello medio nazionale. Il credito d’imposta è utilizzabile in tre quote annuali;

• per i contribuenti che sono in possesso dell’attestazione rilasciata dal portale gestito dal Ministero dell’Ambiente e della Sicurezza Energetica (ex Ministero della Transizione ecologica), è possibile fruire del credito d’imposta spettante per le erogazioni liberali finalizzate alla bonifica ambientale di edifici e terreni pubblici.

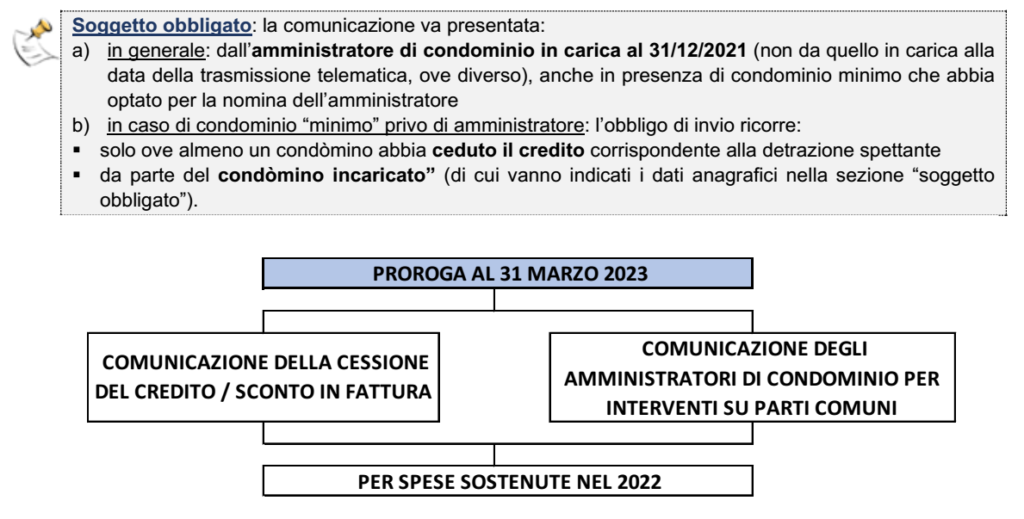

Con la recente conversione in legge del DL n. 198/2022 (cd. “Milleproroghe 2023”), in attesa di pubblicazione in G.U., sono stati prorogati due adempimenti riferiti ai “bonus edilizi”: ▪ comunicazione delle opzioni per la cessione del credito o per lo sconto in fattura, di cui all’art. 121, DL n. 34/2020 ▪ comunicazione degli interventi sulle parti comuni condominiali, da effettuare ad opera degli amministratori di condominio.

COMUNICAZIONE DELL’OPZIONE PER LA CESSIONE/SCONTO IN FATTURA

Come noto, l’art. 121 del DL n. 34/2020 ha previsto la possibilità, per i soggetti che sostengono spese per i bonus edili, di optare, in luogo dell’utilizzo diretto della detrazione spettante, per: ▪ un contributo, sotto forma di sconto sul corrispettivo dovuto, fino a un importo massimo pari allo stesso corrispettivo, che viene anticipato dai fornitori che hanno effettuato gli interventi e dagli stessi recuperato sotto forma di credito d’imposta, di importo pari alla detrazione spettante; ▪ la cessione di un credito d’imposta di pari ammontare.

L’esercizio dell’opzione è comunicato all’Agenzia: ✓ esclusivamente in via telematica ✓ tramite l’apposito Modello approvato, in ultimo, dal Provv. 3/02/2022, da inviare successivamente all’esecuzione dei lavori (anche quale SAL) ed entro il seguente termine ultimo: ▪ 16/03 dell’anno successivo a quello di sostenimento delle spese per cui si esercita l’opzione; ▪ 16/03 dell’anno di scadenza del termine ordinario di presentazione della dichiarazione dei redditi in cui avrebbe dovuto essere indicata la 1° rata ceduta non utilizzata in detrazione, qualora riguardi la cessione del credito relativa alle rate di detrazione non fruite.

PROROGA LA COMUNICAZIONE DELLE OPZIONI PER LE SPESE 2022 Per le spese sostenute nel 2022 il termine avrebbe dovuto scadere il 16/03/2023; tuttavia, in sede di conversione del DL “Milleproroghe 2023”, il legislatore ha differito tale comunicazione al 31/03/2023. N.B.: la comunicazione non opera alcuna restrizione per quanto attiene ▪ sia la comunicazione dell’opzione per le spese sostenute nel 2022 ▪ sia per la comunicazione della cessione delle “rate residue” (spese sostenute ante 2022).

Sal e Superbonus: si ricorda che, nel caso di detrazione del 110%, l’opzione per la cessione può essere esercitata solo in presenza di SAL, dove ciascun SAL deve riferirsi almeno al 30% dei lavori. La quota cedibile va riferita a spese sostenute nel medesimo anno in cui viene realizzato il SAL.

COMUNICAZIONE DEGLI AMMINISTRATORI DI CONDOMINIO

Il nuovo co. 10-decies inserito nell’art. 3 del DL Milleproroghe dispone la proroga anche della comunicazione a cui è tenuto l’amministratore di condominio nel caso di interventi edilizi che attribuiscono la detrazione effettuati sulle parti comuni condominiali.

Al fine di permettere la predisposizione dei Modd. 730 precompilati, il MEF individua le modalità di invio dei dati relativi alle spese che danno diritto a deduzioni/detrazioni (art. 3 c. 4 D.Lgs. 175/2014); in applicazione di ciò, il DM del 1/12/2016 ha introdotto l’obbligo di invio per i condomini: ✓ delle spese per interventi edilizi effettuati su parti comuni di edifici residenziali ✓ nonché gli acquisti di mobili e di grandi elettrodomestici, destinati all’arredo delle parti comuni dell’immobile oggetto di lavori di recupero del patrimonio edilizio (cd. “bonusmobili”) ✓ indicando espressamente le quote sostenute da ciascun condomino e i dati relativi alla cessione del credito, corrispondente alla detrazione spettante, scelta dal singolo condomino.

Anche per tale comunicazione il termine di invio del file telematico dovrà essere effettuata entro il 31/03/2023

Interventi interessati: la comunicazione è obbligatoria nel caso di interventi che attribuiscono la detrazione per: – recupero del patrimonio edilizio – opere di riqualificazione energetica (anche in forma di superbonus) – riduzione del rischio sismico (anche in forma di superbonus) – acquisto di mobili e grandi elettrodomestici effettuate sulle parti comuni condominiali.

A tal fine andrà utilizzato il tracciato telematico approvato col Provv. 19/02/2022 il quale ha introdotto delle nuove codifiche, oltre alla possibilità, per ciascun singolo intervento, di indicare una opzione mista (cioè l’opzione, in parte per lo sconto in fattura/cessione del credito al fornitore e, in parte per la cessione del credito a soggetti diversi dai fornitori).

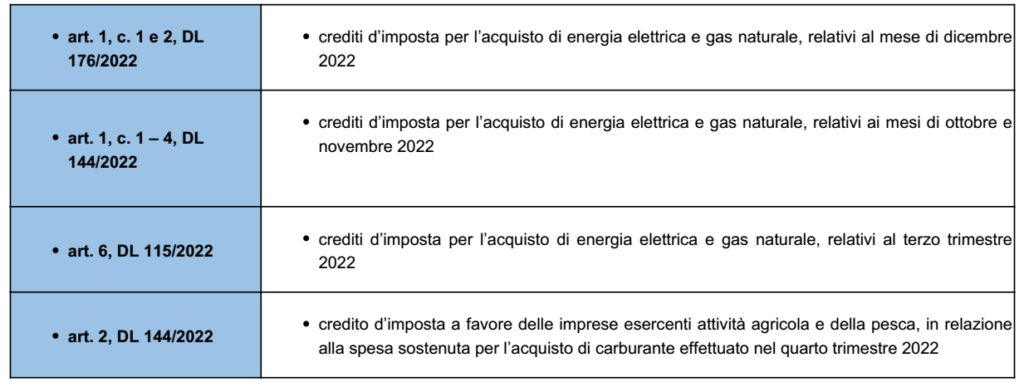

Con il Provv. del 17/02/2023, l’Agenzia delle Entrate ha approvato il modello (con le relative istruzioni) per comunicare all’Agenzia delle entrate l’ammontare dei crediti d’imposta maturati a fronte delle spese sostenute per l’acquisto di prodotti energetici.

Il modello deve essere presentato entro il 16/03/2023. La presentazione del modello riguarda i seguenti bonus:

Le disposizioni del presente provvedimento potranno essere estese ad altri crediti d’imposta, ove compatibili ai sensi della legislazione vigente.

Il Modello è inviato dal beneficiario dei crediti d’imposta, direttamente oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni ex art. 3, c. 3, DPR 322/1998, utilizzando esclusivamente i canali telematici dell’Agenzia delle entrate, oppure il servizio web disponibile nell’area riservata del sito internet della medesima Agenzia.

A seguito dell’invio del Modello è rilasciata una ricevuta che ne attesta la presa in carico, ovvero lo scarto, con l’indicazione delle relative motivazioni; la ricevuta viene messa a disposizione del soggetto che ha trasmesso il Modello, nell’area riservata del sito internet dell’Agenzia delle entrate.

Eventuali aggiornamenti del Modello e delle relative istruzioni di compilazione saranno pubblicati nell’apposita sezione del sito internet dell’Agenzia delle entrate e ne sarà data relativa comunicazione.

Per ciascun credito d’imposta, il beneficiario può inviare una sola comunicazione valida, per l’intero importo del credito maturato nel periodo di riferimento, al lordo dell’eventuale ammontare già utilizzato in compensazione (modello F24) fino alla data della comunicazione stessa.

Eventuali successive comunicazioni dello stesso soggetto per il medesimo credito saranno scartate, salvo che la precedente comunicazione non sia stata annullata.

La comunicazione non deve essere inviata nel caso in cui il beneficiario abbia già interamente utilizzato il credito maturato in compensazione tramite modello F24.

Considerato che: • i crediti d’imposta in questione possono essere ceduti solo per intero; • la comunicazione non può essere inviata nel caso in cui il beneficiario abbia già comunicato all’Agenzia delle entrate la cessione del credito, pena lo scarto della comunicazione stessa; • a meno che la comunicazione della cessione non sia stata annullata, oppure il cessionario non abbia rifiutato il credito ai sensi del provvedimento del direttore

A partire dal 27/02/2023 è possibile presentare le richieste per il bonus chef.

Le domande di accesso al bonus chef possono essere presentate dai soggetti, residenti o stabiliti del territorio dello Stato, esercenti l’attività di cuoco professionista presso “alberghi e ristoranti” almeno a partire dalla data del 1° gennaio 2021, sia come lavoratori dipendenti sia come lavoratori autonomi in possesso di partita IVA. Più precisamente, sono ammessi i soggetti che: • sono stati alle dipendenze, di alberghi e ristoranti, con regolare contratto di lavoro subordinato attivo in tutto o parte del periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2022; oppure, • sono stati titolari di partiva IVA, per attività di cuoco professionista presso alberghi e ristoranti, in tutto o parte del periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2022.

Per poter beneficiare del credito d’imposta, i soggetti richiedenti devono: • essere nel pieno godimento dei diritti civili; • non trovarsi nelle condizioni previste dalla legge come cause di incapacità a beneficiare di agevolazioni finanziarie pubbliche o comunque a ciò ostative.

Ai sensi del decreto direttoriale 29 novembre 2022, per “alberghi e ristoranti” si intendono i soggetti la cui attività prevalente, come comunicata con il modello AA7/AA9 all’Agenzia delle entrate ai sensi dell’ art. 35, D.P.R. n. 633/1972, è individuata da uno dei seguenti codici ATECO 2007: • 55.10.00 “Alberghi”; • 56.10.11 “Ristorazione con somministrazione”; • 56.10.12 “Attività di ristorazione connesse alle aziende agricole”. Come specificato dal Ministero delle Imprese e del Made in Italy in una delle FAQ pubblicate sul proprio sito, è altresì ricompresa l’attività prevalente individuata dal codice ATECO 2007 “56.10.13 – Attività di ristorazione connesse alle aziende ittiche”.

I soggetti in possesso dei requisiti previsti devono presentare al Ministero, a decorrere dalle ore 12:00 del 27 febbraio 2023 e fino alle ore 15:00 del 3 aprile 2023, in via esclusivamente per via telematica, attraverso la procedura informatica resa disponibile sul sito istituzionale del medesimo Ministero (www.mise.gov.it) un’istanza.

Ciascun soggetto richiedente può presentare una sola istanza.

Le istanze di agevolazione presentate fuori dai termini, oppure con modalità difformi rispetto a quelle descritte, sono irricevibili.

L’ordine temporale di presentazione delle istanze non determina alcun vantaggio né penalizzazione nell’iter di trattamento delle stesse. Ai fini dell’attribuzione delle agevolazioni, le istanze presentate nel primo giorno utile saranno trattate alla stessa stregua di quelle presentate l’ultimo giorno.

Nell’istanza, oltre al possesso dei requisiti di accesso all’agevolazione, il soggetto richiedente deve dichiarare: • l’importo dell’agevolazione richiesta ai sensi del presente decreto; • i dati e le informazioni relative alle spese ammissibili, la cui data di emissione della fattura o ricevuta è ricompresa nell’arco temporale previsto, e il relativo pagamento, effettuato entro la data di presentazione dell’istanza; • di essere stato alle dipendenze, di alberghi e ristoranti, con regolare contratto di lavoro subordinato attivo in tutto o parte del periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2022, oppure • di essere stato titolare di partiva IVA, per attività di cuoco professionista presso alberghi e ristoranti, in tutto o parte del periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2022.

SPESE AMMISSIBILI – le domande devono riferirsi a spese sostenute nel periodo temporale compreso tra il 1° gennaio 2021 e il 31 dicembre 2022, relative a: • l’acquisto di macchinari di classe energetica elevata destinati alla conservazione, lavorazione, trasformazione e cottura dei prodotti alimentari. In particolare, sono ammissibili le seguenti classi energetiche: – A, B e C per i macchinari riportanti l’etichettatura su scala da A a G di cui al regolamento (UE) n. 1369/2017 del Parlamento europeo e del Consiglio del 4 luglio 2017; – A+, A++ e A+++ per i macchinari riportanti l’etichettatura su scala da A+++ a D, di cui alla direttiva (UE) n. 30/2010 del Parlamento europeo e del Consiglio del 19 maggio 2010; – A+, A++ e A+++ relativamente ai soli apparecchi di cottura per i quali è applicato il sistema di etichettatura su scala da A+++ a G, di cui al regolamento (UE) n. 65/2014 della Commissione del 1° ottobre 2013;

• l’acquisto di strumenti e attrezzature professionali per la ristorazione;

• la partecipazione a corsi di aggiornamento professionale.

Ai fini dell’ammissibilità della relativa spesa, la data di emissione della fattura o ricevuta deve essere compresa nel periodo temporale che decorre dal 1° gennaio 2021 e termina il 31 dicembre 2022. Come specificato in una FAQ pubblicata dal Ministero delle Imprese e del Made in Italy, il relativo pagamento invece deve essere stato effettuato entro la data di presentazione dell’istanza.

Ai fini dell’ammissibilità, le spese devono essere pagate attraverso conti correnti intestati al soggetto beneficiario e con modalità che consentano la piena tracciabilità del pagamento e l’immediata riconducibilità dello stesso alla relativa fattura o ricevuta.

Non sono ammissibili all’agevolazione le spese relative a imposte e tasse.

L’IVA è ammissibile all’agevolazione solo se la stessa rappresenta per il beneficiario un costo effettivo non recuperabile.

L’agevolazione è concessa sotto forma di credito di imposta, nei limiti delle risorse disponibili, ai sensi del regolamento de minimis e nella misura massima del 40% (quaranta percento) del costo delle spese ammissibili sostenute tra il 1° gennaio 2021 e il 31 dicembre 2022. L’agevolazione massima concedibile a ciascun beneficiario non può, comunque, eccedere l’importo di euro 6.000,00 (seimila/00).

Alla domanda deve essere allegata la seguente documentazione: • (in caso di lavoratore dipendente): documentazione con cui il dichiarante attesti di essere stato alle dipendenze, di alberghi e ristoranti, consistente in uno o più contratti di lavoro subordinato nel periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2022; • (in caso di lavoratore autonomo): documentazione con cui il dichiarante attesti di essere stato titolare di partita IVA, per attività di cuoco professionista presso alberghi e ristoranti, in tutto o parte del periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2022, consistente in una o più fatture emesse per la prestazione di tale servizio nel suddetto periodo; • titoli di spesa, esclusivamente in formato digitale; • copia dell’estratto del conto corrente dal quale sia possibile riscontrare l’evidenza dei pagamenti effettuati; • (eventuale) documentazione comprovante lo stato di classe energetica elevata per ciascuno dei macchinari oggetto di richiesta.

Come usufruire del credito d’imposta – successivamente alla chiusura dello sportello per la presentazione delle domande, il Ministero delle Imprese e del Made in Italy accerterà, sulla base delle dichiarazioni rese dal soggetto richiedente, la sussistenza dei requisiti di ammissibilità, la completezza dell’istanza e, ove previsto, il rispetto dei massimali disposti dal regolamento “de minimis”.

In caso di esito positivo di dette verifiche, il Ministero determinerà l’agevolazione concedibile.

Qualora la dotazione finanziaria (pari a 1 milione di euro per ciascun anno 2021, 2022 e 2023) non sia sufficiente a soddisfare le richieste, il Ministero provvede a ridurre in modo proporzionale l’agevolazione determinata per ciascun soggetto, sulla base delle risorse finanziare disponibili e del numero di istanze pervenute.

Il credito d’imposta riconosciuto può essere utilizzato in compensazione, ai sensi dell’ art. 17, D.Lgs. n. 241/97, presentando il modello F24 tramite i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, e secondo la tempistica indicata nel provvedimento di concessione (cumulativo).

In alternativa, il credito ottenuto, inoltre, può essere ceduto ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, secondo le modalità e i termini che saranno indicati con provvedimento dell’Agenzia delle Entrate.

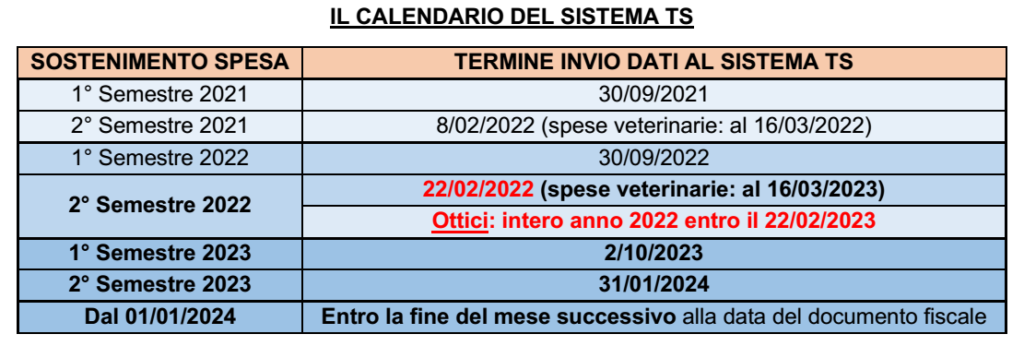

Come noto, al 31 gennaio 2023 è scaduto il termine per la trasmissione dei dati delle spese sanitarie al sistema TS da parte dei soggetti obbligati.

Il DM 28/11/2022, inoltre, nell’integrare il DM 1/09/2016 con la lett. g) all’elenco di cui all’art. 1), ha esteso l’obbligo di trasmissione al sistema TS (v. RF-fl 010/2023): – oltre agli esercenti l’arte ausiliaria di ottico di cui alla precedente lett. f) – anche a quelli “registrati in anagrafe tributaria, con il codice attività – primario o secondario – … Ateco 2007 47.78.20 «Commercio al dettaglio di materiale per ottica e fotografia»” Tale estensione, resasi necessaria al fine di adeguare l’obbligo alle novità legislative intervenute in materia di obbligo di iscrizione nel registro dei fabbricanti di dispositivi su misura in campo ottico e oftalmico (Reg. UE 2017/745) ha generato delle incertezze negli operatori del settore, che hanno indotto l’associazione di categoria degli ottici a richiedere una proroga nella trasmissione dei dati.

Preso atto di tali difficoltà, l’Agenzia ▪ ha emanato il Provv. 15/02/2023 con il quale ha accolto la richiesta riferita all’intero comparto degli ottici ▪ ha, nel contempo, esteso la proroga a tutti i soggetti obbligati alla trasmissione dei dati al sistema TS, anticipando, nel Comunicato Stampa del 15/02/2023, l’emanazione di un prossimo provvedimento in tal senso.

NUOVI TERMINI In sostanza, è stato previsto quanto segue a) ottici: indipendentemente che si tratti di esercenti ▪ che hanno effettuato la comunicazione al Ministero della salute ai sensi dell’art. 11, co. 7, ed art. 13 del Dlgs 46/1997, n. 46 (art. 1, c. 1, lett. f), DM 01/09/2016) ▪ o che possiedano il codice Ateco (primario o secondario) 47.78.20 “Commercio al dettaglio di materiale per ottica e fotografia” (art. 1, c. 1, lett. g), DM 01/09/2016) opera la proroga dell’invio dal 31/01/2023 al 22/03/2023 per le spese sostenute nell‘intero anno 2022 b) generalità dei soggetti obbligati: opera la proroga dell’invio dal 31/01/2023 al 22/03/2023 per le spese sostenute nel 2° semestre 2022:

Opposizione: al fine di soddisfare la tutela della privacy, slitta anche la data entro la quale i contribuenti potranno comunicare la propria opposizione all’utilizzo delle spese sanitarie sostenute nell’anno 2022 per l’elaborazione della dichiarazione precompilata”. In particolare, l’opposizione può essere esercitata: – fino al 22/02/2023 (anziché fino al 31/01/2023), con riferimento ai dati aggregati relativi a una o più tipologie di spesa, mediante apposita comunicazione all’Agenzia delle entrate; – e dal 3/03/2023 al 30/03/2023 (anziché dal 9 febbraio all’8 marzo), in relazione a ogni singola voce di spesa, accedendo direttamente all’area autenticata del sito web del Sistema tessera sanitaria.

Infine, il Provvedimento proroga dal 9 al 31 marzo 2023, il termine a partire dal quale il Sistema tessera sanitaria mette a disposizione delle Entrate i dati delle spese sanitarie 2022 e dei relativi rimborsi.

Con il Provv. del 15/02/2023, sono stati forniti indicazioni sulle procedure necessarie all’applicazione dell’aliquota IVA del 5% ai servizi di teleriscaldamento in di attuazione dell’articolo 1 c.16, L. 197/2022.

Il presente provvedimento è emanato in applicazione dell’ultimo periodo del comma 16, che così dispone: «Con provvedimento del direttore dell’Agenzia delle entrate, sentita l’ARERA, da emanare entro il 28 febbraio 2023, sono determinate le modalità di attuazione del presente comma.».

La richiamata disposizione prevede che a partire dal 1° gennaio 2023, diversamente da quanto previsto dal decreto Iva; le forniture di servizi di teleriscaldamento addebitate nelle fatture emesse per i consumi stimati o effettivi dei mesi di gennaio, febbraio e marzo 2023 sono assoggettate a Iva con l’aliquota ridotta al 5%.

Per servizi di teleriscaldamento si intendono quelli forniti mediante le reti di teleriscaldamento di cui all’articolo 2, comma 2, lettera gg) del decreto legislativo 4 luglio 2014, n. 102, con esclusione delle reti di teleraffreddamento (o teleraffrescamento).

Qualora le forniture di servizi di teleriscaldamento siano addebitate nelle fatture in base ai consumi stimati, l’Iva al 5% si applica anche alla differenza derivante dagli importi ricalcolati secondo i consumi effettivi riferibili, anche in percentuale, ai mesi di gennaio, febbraio e marzo 2023, anche se gli stessi consumi effettivi siano addebitati agli utenti in fatture emesse successivamente.

Data l’eccezionalità della misura e la ratio della stessa, rappresentata dalla necessità di garantire la parità di trattamento rispetto alla somministrazione di gas naturale, si applicano anche ai servizi di teleriscaldamento i chiarimenti contenuti nella risoluzione 47/E del 6 settembre 2022, relativa all’applicazione dell’aliquota IVA del 5% prevista per la somministrazione di gas per usi civili e industriali, agevolazione prorogata dal comma 13 dell’articolo 1 della legge di bilancio al primo trimestre 2023.

In tale sede è stato chiarito che poiché la normativa temporanea emergenziale, espressamente derogando alla disciplina IVA ordinariamente prevista, va nella direzione della maggiore riduzione possibile del costo finale del gas per gli utenti, l’aliquota agevolata del 5 per cento si applica all’intera fornitura del gas resa all’utente finale e contabilizzata nelle fatture relative al periodo di vigenza della norma.

Analogamente, l’aliquota agevolata del 5% si applica all’intera fornitura del servizio di teleriscaldamento resa all’utente finale e contabilizzata nelle fatture emesse per il periodo in cui resterà in vigore la norma temporanea.

La cd. “Rottamazione-quater”, cioè la definizione agevolata dei carichi (cartelle di pagamento, avvisi di accertamento direttamente esecutivi e ad “avvisi di addebito” Inps) affidati agli agenti della riscossione dal 1/01/2000 al 30/06/2022 risulta operativa già da alcuni giorni (v. RF-fl 011/2023).

Al fine di agevolare i contribuenti nell’adesione alla definizione, Agenzia Entrate-Riscossione ha recentemente attivato on-line la possibilità di richiedere la posizione debitoria di ciascun contribuente con riferimento ai carichi che possono essere definiti.

Nota: in particolare si tratta dei carichi che risultano affidati nel periodo ammesso. A tal fine si ricorda che, sulla scorta di quanto disposto dall’art. 4 del DM 321/1999, rientrano nella definizione i ruoli telematici la cui “consegna formale” (data indicata nella Cartella di pagamento) si intende effettuata il 10 luglio 2022 (in quanto il “flusso telematico” al Consorzio Nazionale dei Concessionari, che lo inoltra all’Agente della riscossione competente, si deve presumere eseguito entro il 30/06/2022)

Una ulteriore specificazione riguarderà i carichi già inclusi in precedenti “Rottamazioni” o “Saldo e stralcio”, senza che rilevi se il contribuente sia decaduto (per omesso/tardivo versamento delle rate) o meno. A tal fine si ricorda che – non è prevista alcuna ipotesi di “confluenza automatica” di tali carichi nella Rottamazione-quater – il vantaggio nell’inserimento nella Rottamazione quater riguarderà l’esclusione da interessi per ritardata iscrizione a ruolo ed aggio riferita alle rate ancora da pagare (in precedenza non sgravati).

Si ricorda che la definizione si perfeziona: – col pagamento del capitale, dei diritti di notifica e delle spese esecutive eventualmente maturate – con stralcio delle sanzioni, degli interessi (di mora o di ritardata iscrizione a ruolo) e dell’aggio.

COMUNICAZIONI DELL’AGENTE DELLA RISCOSSIONE: è disposto che, entro il 30/06/2023: ▪ deve comunicare ufficialmente al debitore quanto dovuto per la definizione, incluso l’importo delle singole rate e la data della loro scadenza ▪ anche tenendo conto di quelle stralciate (carichi non superiori ad €. 1.000).

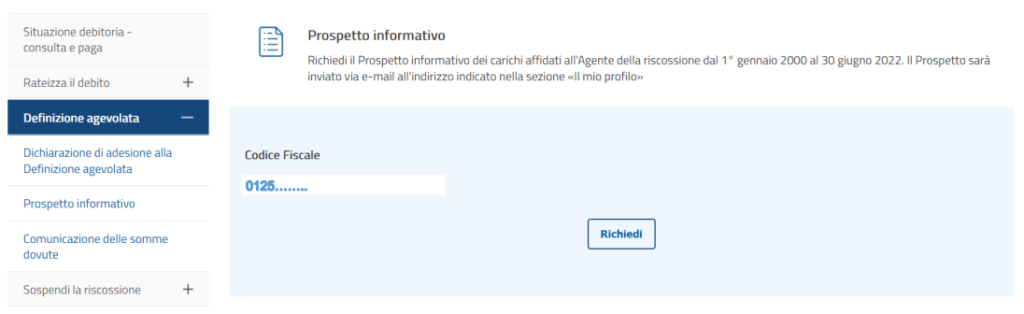

N.B.: come anticipato, per quanto attiene l’Agenzia Entrate-Riscossione, il contribuente potrà ottenere in via anticipata una comunicazione “ufficiosa” di quanto dovuto, accedendo all’apposita funzionalità denominata “Prospetto informativo” tramite accesso on-line sul sito istituzionale dell’Agenzia.

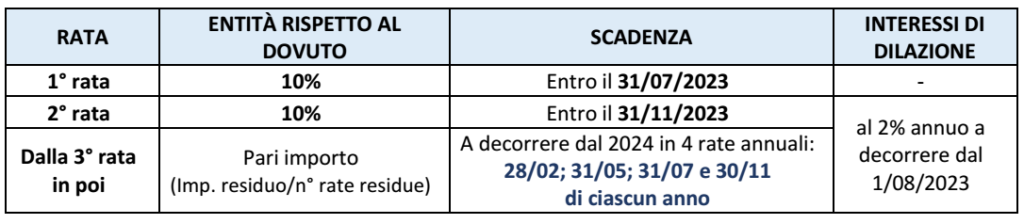

PAGAMENTO: si ricorda che IL pagamento di quanto dovuto andrà effettuato (nei limiti di tolleranza del cd. “lieve inadempimento”) in unica soluzione entro il 31/07/2023 o in un numero massimo di 18 rate di pari importo, da corrispondere alle seguenti scadenze:

IL “PROSPETTO INFORMATIVO” DEI CARICHI ROTTAMABILI

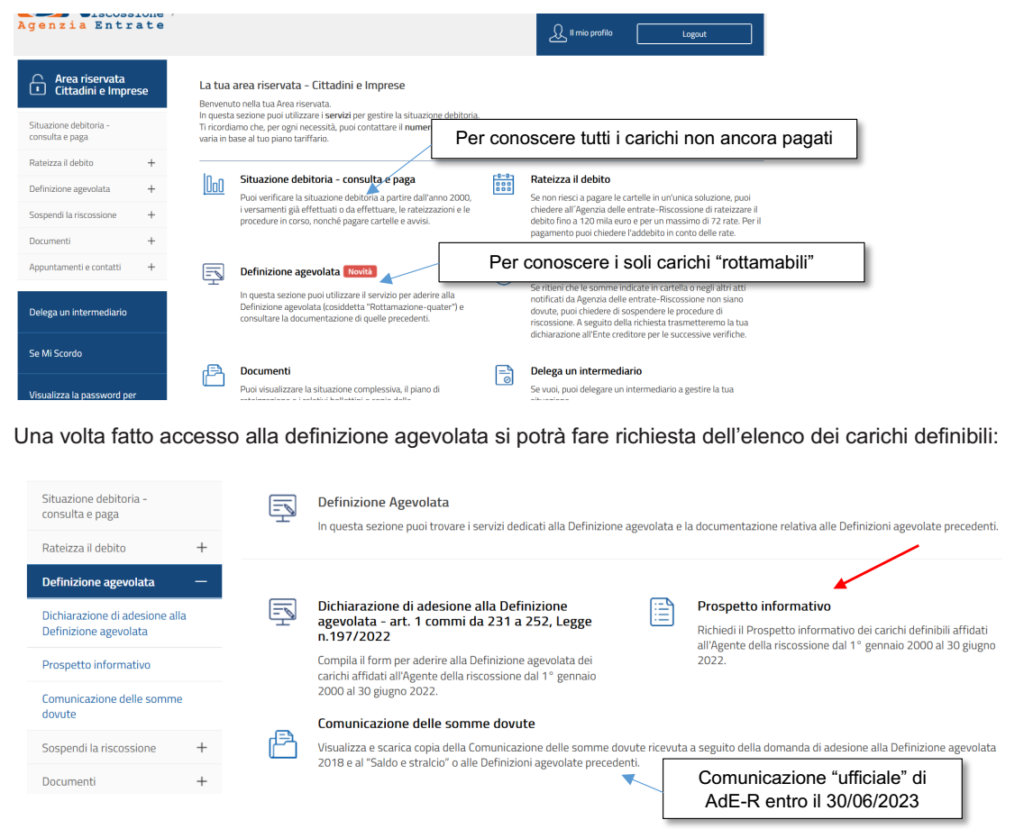

L’Agenzia Entrate-Riscossione da tempo permette, tramite accesso on-line all’area riservata, di venire a conoscenza dei carichi non pagati del singolo contribuente. Si tratta di una funzionalità utilizzabile a prescindere dall’accesso alla definizione agevolata.

In occasione della Rottamazione-quater, l’AdE-R ha attivato una partizione della precedente funzione, con estrazione dei soli carichi che hanno i requisiti per accedere alla definizione agevolata. A tal fine è possibile procedere on-line con due modalità differenti.

a) RICHIESTA ON-LINE TRAMITE ACCESSO ALL’AREA RISERVATA A tal fine occorre accedere all’area riservata (previo accreditamento tramite SPID, CIE o CNS):

La richiesta del prospetto (confermata da una e-mail che ne indica la presa in carico) sarà evasa nelle successive 24 ore; il contribuente riceverà una e-mail all’indirizzo che ha indicato nella richiesta, con il link per scaricare il Prospetto entro i successivi 5 giorni

b) RICHIESTA ON-LINE IN AREA PUBBLICA In tal caso è necessario compilare un apposito form, allegando la documentazione di riconoscimento ed indicando l’indirizzo e-mail sul quale ricevere il Prospetto. In tal caso la procedura si compone dei seguenti passaggi: – convalida: si riceve una prima e-mail all’indirizzo indicato, con un link da convalidare entro le successive 72 ore – presa in carico: si riceve una seconda e-mail che indica la presa in carico della richiesta – infine viene inviata una terza e-mail con il link per scaricare il Prospetto informativo entro i successivi 5 giorni.

COMUNICAZIONE “UFFICIALE” DELLE SOMME DOVUTE

Come anticipato entro il 30/06/2023 l’AdE-R attiverà l’apposita funzione riferita alla comunicazione delle somme dovute. Accedendo a tale funzione sarà possibile avere il riepilogo complessivo della situazione del contribuente in relazione anche alle precedenti definizioni agevolate.

Di seguito il prospetto attualmente disponibile, che al 30/06/2023 risulterà aggiornato anche con i dati riferiti alla Rottamazione-quater.

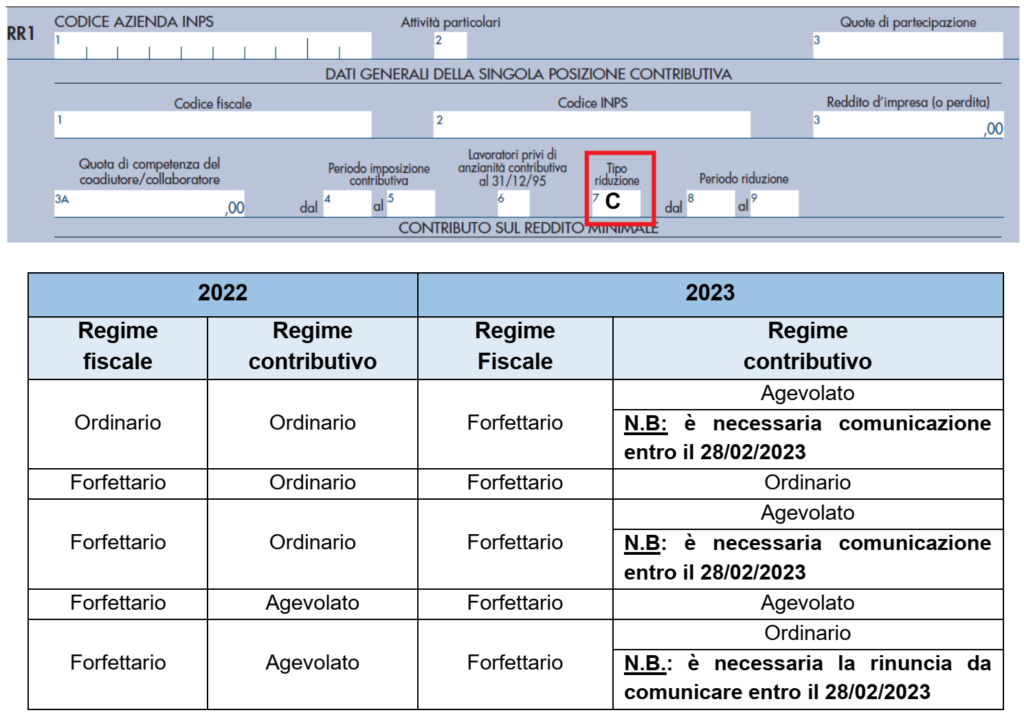

Sintesi: i soggetti che nel 2023 esercitano la propria attività d’impresa fruendo del regime forfettario ove intendano beneficiare del regime contributivo agevolato con la riduzione del 35% della contribuzione dovuta alle Gestioni IVS di artigiani/commercianti sul reddito minimale e su quello eccedente possono essere tenuti a comunicare la propria adesione entro il termine del 28 febbraio 2023. In particolare, è richiesta la seguente comunicazione, a seconda della scelta che si intende operare: ✓ soggetti in regime forfettario nel 2022: ove il regime contributivo agevolato: – fosse già in essere nel 2022: non devono effettuare l’opzione (possono comunicarne l’eventuale revoca) – in caso contrario: devono comunicare l’opzione ove vogliano accedere per la prima volta al regime agevolato (non è ammesso ove fosse già stato adottato, con successiva revoca) ✓ “neo attività” avviate nel 2023: l’opzione va esercitata senza un termine, ma con “massima tempestività”.

Come noto, la Legge di stabilità 2016 (sostituendo l’art. 1 c. 77 L. 190/2014) ha previsto che, a favore degli imprenditori che accedono al regime forfetario, è ammesso un regime contributivo agevolato che:

– consente l’applicazione di una riduzione del 35% della contribuzione IVS (non prevista per i professionisti iscritti alla Gestione separata INPS)

– ferma restando l’applicazione del minimale contributivo.

N.B.: l’opzione è alternativa alle seguenti diverse agevolazioni contributive: – over 65 titolari di pensione presso Gestioni INPS: riduzione del 50% (art. 59, c. 15, L. 449/97) – collaboratori familiari under 21 di impresa familiare che fruisce del regime agevolato: di 3 punti percentuali (art. 1 c. 2 L. 233/90).

Non sono contemplate agevolazioni specifiche per gli iscritti ad altre Gestioni previdenziali dell’INPS oppure a Casse professionali private.

Aspetti pensionistici: hanno diritto all’accreditamento di tutti i contributi mensili per ciascun anno solare i soli soggetti che abbiano corrisposto il contributo calcolato sul “minimale” IVS (€. 17.504 sul 2023). In caso di riduzione del 35% di tale importo, si avrà una corrispondente riduzione dell’accreditamento; ciò può indurre una valutazione di convenienza a revolcare (o non optare) per il regime agevolato.

OPZIONE 2023

Nel corso del 2023, i contribuenti forfettari, devono dunque:

– versare i contributi IVS cd. “fissi” alle scadenze trimestrali, anche se di importo ridotto del 35% rispetto agli ordinari versamenti calcolati sul minimale;

– verificare, in sede di Unico 2024, se il reddito “forfettario” risulti maggiore o minore al “reddito minimale” fissato per il 2023 ridotto del 35%.

OPZIONE E MODALITA’ DI ACCESSO

L’accesso al regime previdenziale agevolato:

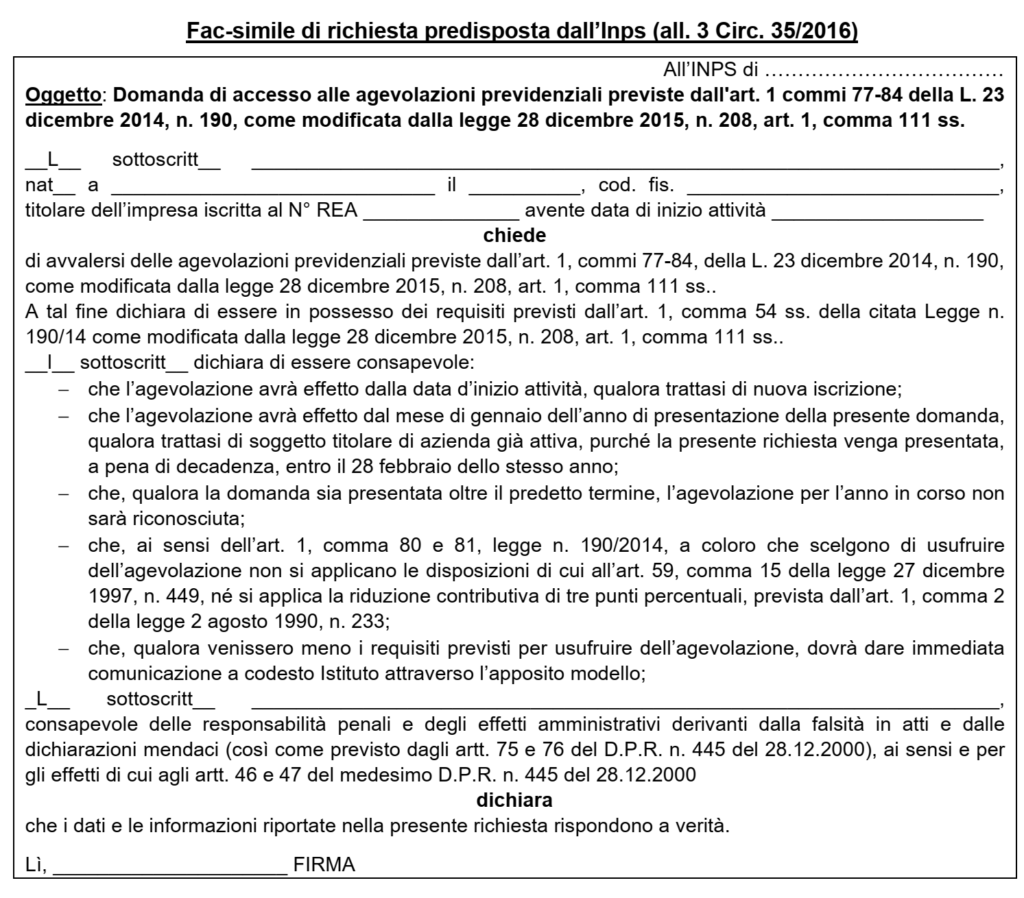

▪ avviene sulla base di apposita istanza (secondo le modalità definite con la Circ. Inps n. 29/2015)

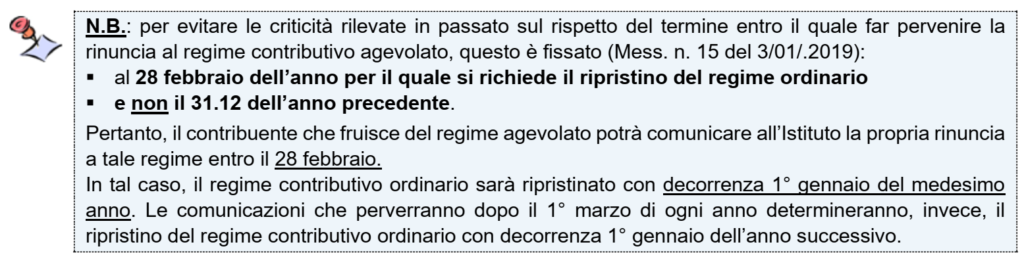

▪ che il contribuente deve presentare all’Inps, a pena di decadenza, entro il 28/02 dell’anno per il quale si intende usufruire del regime agevolato.

A tal fine occorre procedere alla seguente differenziazione.

A) SOGGETTI GIÀ FORFETTARI CHE NEL 2022 NON HANNO OPTATO PER IL REGIME CONTRIBUTIVO AGEVOLATO

I soggetti già esercenti attività d’impresa al 31/12/2022 che già nel 2022 hanno adottato il regime forfettario ma non hanno fruito del regime contributivo agevolato e che continuano ad applicare dal 1° gennaio 2023 il regime “forfetario”, sono tenuti:

✓ a compilare il modello telematico predisposto sul sito dell’INPS all’interno del cassetto previdenziale per Artigiani e Commercianti

✓ entro il prossimo 28/02 se intendono usufruire del regime agevolato per l’anno 2023.

Mancato rispetto del termine: l’accesso al regime agevolato è precluso per l’anno in corso. Si potrà ripresentare una nuova domanda entro il 28/02 dell’anno successivo; in tal caso, l’agevolazione sarà concessa dal 1 gennaio del relativo anno.

B) SOGGETTI GIÀ FORFETTARI CHE NEL 2022 HANNO OPTATO PER IL REGIME CONTRIBUTIVO AGEVOLATO

I forfettari nel 2022 e che già in tale anno hanno adottato il regime contributivo agevolato:

– qualora permangano i requisiti di agevolazione fiscale e non abbiano prodotto espressa rinuncia allo stesso continuano con tali agevolazioni anche nel 2023.

C) SOGGETTI GIÀ ESERCENTI ATTIVITÀ D’IMPRESA

Anche i soggetti già esercenti attività d’impresa al 31/12/2022 operando in regime ordinario e che applicano dal 1° gennaio 2023 il regime “forfetario”, sono tenuti:

✓ a compilare il modello telematico predisposto sul sito dell’INPS all’interno del cassetto previdenziale per Artigiani e Commercianti

✓ entro il prossimo 28/02 se intendono usufruire del regime agevolato per l’anno 2023.

D) TITOLARI DI IMPRESE DI NUOVA COSTITUZIONE

I soggetti che intraprendono una nuova attività d’impresa dal 01/01/2023 e presumono di essere in possesso dei requisiti per accedere al regime forfetario, ai fini dell’agevolazione contributiva:

✓ sono anch’essi tenuti a presentare la domanda accedendo al Cassetto previdenziale;

✓ “con la massima tempestività rispetto alla data di ricezione della delibera di avvenuta iscrizione alla gestione previdenziale”; non viene, quindi, individuato un termine preciso per l’invio.

La massima tempestività è richiesta al fine di permettere l’inclusione tra i soggetti agevolati in sede di prima elaborazione utile (ordinaria o infrannuale) da parte dell’Inps.

CAUSE DI DECADENZA DAL REGIME

L’uscita dal regime agevolato in esame si può verificare nelle seguenti tre ipotesi:

▪ venir meno dei requisiti che hanno consentito l’applicazione del beneficio;

▪ scelta del contribuente a prescindere dalla motivazione di abbandonare il regime agevolato

N.B.: l’abbandono dell’agevolazione ha carattere definitivo e preclude ogni ulteriore possibilità di accesso al beneficio (art. 1 comma 82 della L. 190/2014).

▪ comunicazione all’INPS da parte dell’Agenzia delle Entrate del fatto che il soggetto non ha mai aderito al regime forfetario o non è mai stato in possesso dei requisiti per aderire.

CONSEGUENZE DELLA CESSAZIONE

La decadenza dal regime in esame comporta l’applicazione del regime ordinario di determinazione/versamento dei contributi dovuti a decorrere dall’01.01 dell’anno successivo alla presentazione della dichiarazione di perdita dei requisiti o della domanda di uscita.

ab origine, nell’ipotesi in cui emerga che i predetti requisiti d’accesso, pur essendo stati dichiarati, non sono mai esistiti in capo al dichiarante. In tal caso il regime ordinario è “imposto retroattivamente, con la stessa decorrenza che era stata fissata per il regime agevolato” (l’Inps richiede il versamento della differenza contributiva con atto di recupero, incluse sanzioni e interessi)

▪ l’impossibilità, in ogni caso, di usufruire nuovamente del regime agevolato. Infatti la revoca ha“carattere definitivo” e preclude “ogni ulteriore possibilità di accesso al beneficio”.

INDICAZIONE IN DICHIARAZIONE DEI REDDITI

Nell’ambito del quadro RR del modello REDDITI PF, l’agevolazione è contrassegnata con il codice C da riportare nella colonna 7 del rigo RR2.C

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.