È fissato al 31/10/2022il termine per le imprese di richiedere lo Sport Bonus 2022.

Le domande devono essere inviate all’ufficiosport@pec.governo.it e per conoscenza a servizioprimo.sport@governo.it, indicando nell’oggetto “Sport Bonus 2° finestra 2022+ la denominazione impresa + codice fiscale”.

Il richiedente riceverà alla e-mail (non Pec) indicata nell’istanza un numero di codice seriale identificativo e univoco. All’istanza deve essere allegata: – copia fotostatica del documento d’identità in corso di validità del rappresentante legale dell’impresa richiedente; – visura camerale dell’impresa richiedente; – dichiarazione in carta libera del beneficiario circa la volontà di accettare l’erogazione liberale, con indicazione dell’importo e del tipo di lavori che intende realizzare (nuova opera, restauro/risanamento conservativo o ristrutturazione edilizia).

Successivamente: – entro il 15 novembre il Dipartimento per lo sport pubblicherà sul proprio sito l’elenco delle imprese ammesse; – nei 10 giorni successivi alla pubblicazione e non oltre il 25 novembre, i soggetti presenti nell’elenco dovranno effettuare l’erogazione in denaro, avvalendosi esclusivamente di uno dei seguenti sistemi di pagamento: bonifico bancario, bollettino postale, carte di debito, carta di credito, carte prepagate, assegni bancari, assegni circolari; – i soggetti destinatari delle erogazioni liberali entro 10 giorni dal ricevimento dell’erogazione e comunque non oltre il 5 dicembre dovranno dichiarare, con apposito modulo, di aver ricevuto l’erogazione in denaro, allegando la ricevuta bancaria del bonifico ricevuto; – il Dipartimento per lo sport pubblica l’elenco dei beneficiari del credito d’imposta.

Le date potranno subire variazioni in diminuzione in base al numero delle istanze che saranno presentate.

Utilizzo del credito d’imposta: le imprese beneficiare utilizzano il credito d’imposta in 3 quote annuali di pari importo, dal 2022 al 2024, in compensazione nel mod. F24 da presentare esclusivamente tramite i servizi telematici dell’Agenzia entrate.

Codice tributo del mod F24: va utilizzato il codice “6892” nella sezione “Erario” (è ammessa anche l’indicazione tra gli “importi a debito versati”, ove si debba procedere al riversamento del credito fruito indebitamente), indicando quale “anno di riferimento” quello in cui sono state effettuate le erogazioni liberali agevolate. Non si applicano i limiti di utilizzo di €. 250.000/€. 2.000.000, rispettivamente ex art. 1, c. 53, L. 244/2007 ed art. 34, L. n. 388/2000.

Il credito d’imposta: – non rileva ai fini delle imposte sui redditi/IRAP – non è cumulabile con altre agevolazioni previste per legge riguardo alle stesse liberalità.

Controlli: ove l’Agenzia delle Entrate riscontri l’eventuale indebita fruizione, totale o parziale, del credito di imposta in oggetto, la stessa ne dà comunicazione all’Ufficio per lo Sport che, previe verifiche di sua competenza, provvede al recupero del relativo credito.

Adempimenti: i destinatari della donazione sono tenuti a dare adeguata pubblicità attraverso l’utilizzo di mezzi informatici del denaro ricevuto ed entro il 30 giugno di ogni anno successivo a quello dell’erogazione e fino all’ultimazione dei lavori, devono rendicontare al dipartimento stesso i lavori eseguiti e quanto speso.

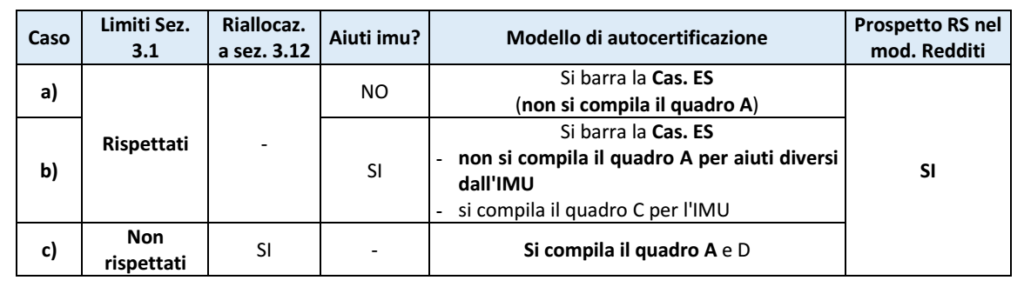

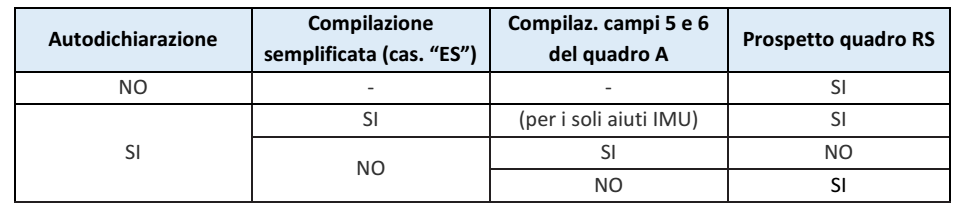

Sintesi: l’Agenzia delle entrate ha proceduto a semplificare il modello di Autodichiarazione degli aiuti Covid ricevuti in scadenza il prossimo 30/11/2022. In particolare, è stata prevista la possibilità: – di attestare il rispetto dei limiti previsti per la Sez. 3.1 del Quadro Temporaneo tramite la barratura della nuova casella “ES” – potendo, in tal caso, procedere a non compilare il dettaglio degli aiuti ricevuti, di quadro A – rimanendo l’obbligo di indicare il dettaglio solo riferito agli aiuti IMU. Per quanto attiene il prospetto degli aiuti di Stato del quadro RS del Mod. Redditi, opera l’esonero da compilazione nel solo caso in cui sia presentata all’autodichiarazione compilata nei campi 5 “Settore” e 6 “Codice attività”.

Come noto, l’art. 1, co. da 13 a 17, DL n. 41/2021 (cd. “Decreto Sostegni”) ha imposto alle imprese/professionisti destinatari di aiuti nel periodo dell’emergenza sanitaria Covid19: – di procedere ad una autocertificazione “riepilogativa” – circa il rispetto dei massimali di aiuto previsti in applicazione dei limiti del “Quadro temporaneo” degli aiuti di stato, attivato dalla Commissione UE Il DM 11/12/2021 ha attuato la disposizione (v. RF 053/2022): ▪ definendo le modalità per la verifica/monitoraggio del rispetto dei limiti e delle condizioni di cui alle Sez. 3.1 e 3.12 del Quadro temporaneo ▪ in relazione agli aiuti di Stato: ✓sia rientranti nel cd. “regime ombrello” (tassativamente individuati dall’art. 1 del citato DM) ✓ che non rientranti in tale regime prevedendo la presentazione di una autodichiarazione su modello approvato dall’Agenzia Entrate.

Quest’ultima ha, pertanto, emanato il Provv. 27/04/2022, recentemente modificato dal Provv. 25/10/2022 al fine di apportare una rilevante semplificazione alle modalità di compilazione. Dal punto di vista grafico si tratta del solo inserimento di una casella, cas. “ES”, nell’ambito della prima sezione (Sez. 3.1 del modello)

Modalità di presentazione Si ricorda che l’autodichiarazione va inviata entro il 30/11/2022 in via esclusivamente telematica, utilizzando il citato modello approvato di autodichiarazione: – tramite l’apposito servizio Web reso disponibile sul sito dell’Agenzia entrate – o tramite gli ordinari canali telematici (Entratel/Fisconline) sia in via diretta da parte del contribuente che tramite intermediario abilitato

Regime ombrello E’ quella particolare agevolazione (prevista dal co. 15 del citato art. 1, DL 41/20211) che permette: ✓ in presenza dei requisiti per accedere alla Sez. 3.12 ✓ di cumulare i limiti delle due Sezioni 3.1 e 3.12 (in relazione non agli stessi costi ammissibili previsti per l’acceso alla Sez. 3.12), giungendo ad un limite complessivo di €. 11.800.000

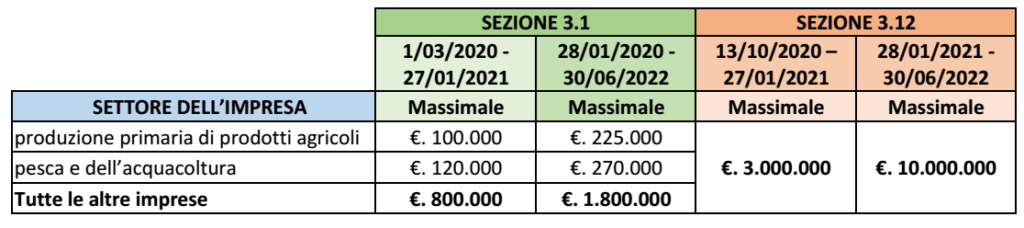

Limiti applicabili Le istruzioni al modello di autodichiarazione indicano l’adozione dei seguenti limiti:

ESONERO DA AUTODICHIARAZIONE

La autodichiarazione costituisce una ulteriore autodichiarazione “a conguaglio” che comprende quelle eventualmente già rilasciate nelle istanze di erogazione delle varie provvidenze introdotte da marzo 2020 in poi (i modelli di istanza già prevedevano un’analoga autodichiarazione). Per tale motivo, una prima ipotesi di esonero è stata prevista nel caso in cui: ◾ ove dette dichiarazioni sostitutive siano già state rese nelle citate istanze di accesso agli aiuti elencati nell’art. 1, DM 11/12/2021 ◾ sempreché il beneficiario non abbia successivamente fruito di ulteriori aiuti tra quelli elencati nel citato art. 1 senza rilasciare la dichiarazione sostitutiva. Peraltro, Si tratta di una mera facoltà, potendo comunque, il contribuente, scegliere di presentare nuovamente tutte le dichiarazioni sostitutive con la nuova autodichiarazione

IMU: la Dichiarazione va comunque presentata in caso: – di fruizione dell’esenzione IMU senza aver compilato nella precedente autocertificazione, il quadro C (elenco dei Comuni) – o quando si sia tenuti a compilare il quadro D della Dichiarazione (restituzione dell’aiuto).

PROSPETTO “AIUTI DI STATO NEL MOD. REDDITI 2022 – ESONERO Regime diverso si applica per la compilazione del quadro RS nel mod. Redditi; infatti: ◾ per gli aiuti elencati nel quadro A per i quali sono presenti i campi “Settore” e “Codice attività” ◾ è possibile (facoltà) fornire, ove richiesto, i dati relativi alla “Forma giuridica” e alla “Dimensione dell’impresa” secondo la disciplina UE richiesti per la registrazione nel RNA ◾ compilando anche i campi 5 (Settore) e 6 (Codice attività) nel quadro A (in caso di più attività interessate dalla componente di aiuto è sufficiente indicare uno dei codici ATECO ammissibili). In tal caso spetterà all’Agenzia la compilazione del RNA, esonerando il contribuente dalla compilazione dell’apposito prospetto del quadro RS nel Mod. Redditi 2022 (la codifica da indicare nei citati campi è la stessa già utilizzata nel prospetto del quadro RS). Tuttavia, tale scelta: ✓ deve riguardare tutti gli aiuti per i quali sono presenti i campi 5 “Settore” e 6 “Codice attività” ✓ tranne l’ipotesi in cui l’aiuto sia fruito nell’ambito di diversi settori (nel qual caso ricorre l’obbligo del quadro RS e nel campo 5 “Settore” va indicato il cod. “6”, senza compilare il campo 6 “Codice attività”). Al contrario, l’indicazione nel RNA non previene l’obbligo di indicazione nel modello di autodichiarazione.

LA NUOVA SEMPLIFICAZIONE

Come accennato, l’Agenzia delle entrate, alla luce delle numerose richieste di semplificazioni avanzate dalle associazioni di categoria ed agli operatori economici, ha previsto una modalità semplificata di compilazione del modello, tramite l’introduzione della casella “ES”

NUOVA CASELLA “ES” Le istruzioni chiariscono che barrando la nuova casella “ES” introdotta nel riquadro riferito alla Sez. 3.1, si potrà evitare di compilare il quadro A, non elencando, pertanto, tutti gli aiuti ricevuti nel periodo Covid Con la barratura di tale casella il contribuente dichiara di rispettare le seguenti condizioni: ◾ l’ammontare complessivo degli aiuti Covid ricevuti elencati nel quadro A non supera i limiti massimi consentiti di cui alla Sez. 3.1 del Quadro temporaneo: ✓ 800.000: per gli aiuti ricevuti dal 1/03/2020 fino al 27/012/2021 ✓ 1.800.000: per gli aiuti ricevuti dal 28/01/2021 al 30/06/2022 ◾ per nessuno di tali aiuti viene, dunque, scelto di allocarli nella Sez. 3.12 (“regime ombrello”) ◾ risultando, comunque, esclusi dall’esonero gli aiuti IMU, i cui dati dovranno, comunque, essere compilati nel quadro A (trascurando tutti gli altri aiuti del quadro)

PROSPETTO “AIUTI DI STATO NEL MOD. REDDITI 2022 In caso di compilazione della casella “ES” permane l’obbligo di compilare, nel quadro RS del mod. REDDITI 2022 (e nel quadro IS del Mod. IRAP o del 770), l’apposito prospetto “Aiuti di Stato” posto che ✓ non risultando la compilazione dei campi 5 “Settore” e 6 “Codice attività” del quadro A ✓ l’Agenzia delle entrate non sarebbe in grado di aggiornare il RNA. La situazione può essere rappresentata come segue:

Dichiarazione dei redditi già presentata Le istruzioni al modello di autodichiarazione precisano che: ✓ ove la dichiarazione ei redditi sia già stata inviata senza compilazione del prospetto “Aiuti di Stato” ✓ occorre operare in uno dei due seguenti modi alternativi: – si invia l’autodichiarazione compilata nel quadro A (inclusi i citati campi 5 e 6) – oppure si invia l’autodichiarazione compilata in via semplificata, procedendo a ripresentare la dichiarazione dei redditi (mod. Redditi 2022 “correttiva nei termini”), compilata nel prospetto degli aiuti di Stato.

AUTODICHIARAZIONE IN CASO DI DEFINIZIONE AGEVOLATA DEGLI AVVISI BONARI

I contribuenti che si avvalgono della definizione agevolata degli avvisi bonari presentano la Dichiarazione entro i seguenti termini: ✓ entro il termine di cui sopra ✓ o, se successivo, entro 60 gg dal pagamento delle somme dovute o della 1° rata In quest’ultimo caso, il contribuente, ove abbia beneficiato di altri aiuti tra quelli di cui alla sez. I del quadro A: ◾ deve presentare una prima Dichiarazione i termini ordinari (entro il 30/06/2022) ◾ ed una seconda Dichiarazione nei 60gg dal pagamento (se l’agevolazione non è rientrata nella precedente) che va compilata (barrando la casella “definizione agevolata” nel riquadro “DICHIARANTE” del frontespizio): – valorizzando nel quadro A i soli campi riferiti alla definizione agevolata e senza allegare i quadri B e C – considerando, ai fini della autodichiarazione, tutti gli aiuti già indicati nella prima Dichiarazione – indicando nella sezione “SUPERAMENTO LIMITI SEZIONI 3.1 E 3.12 DEL TEMPORARY FRAMEWORK” solo l’eventuale importo eccedente i limiti riferito alla definizione agevolata.

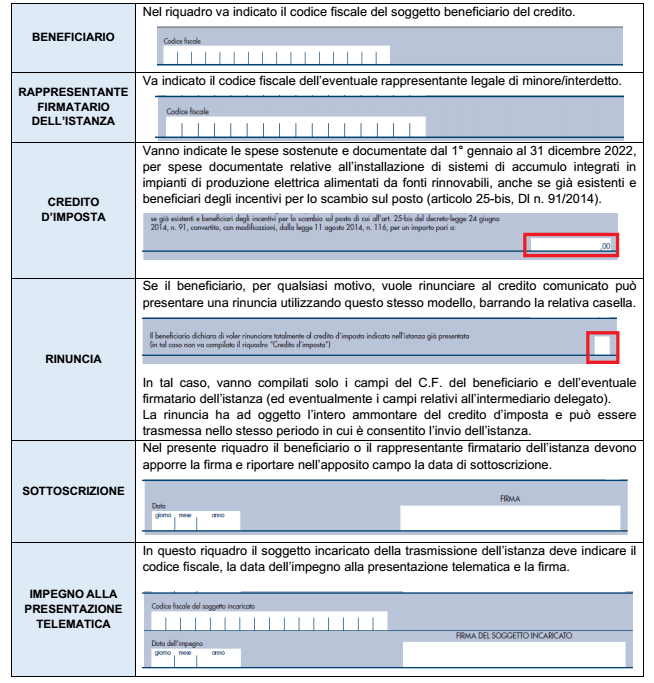

Sintesi: l’Agenzia delle Entrate, con un recente Provvedimento, ha definito: – modalità, termini di presentazione e contenuto dell’istanza per il riconoscimento del credito d’imposta – relativo alle spese sostenute nel 2022 dalle persone fisiche per l’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili. Le domande dovranno essere presentate dal 1° al 30 marzo 2023. Il bonus corrisponde ad un credito Irpef da recuperare in dichiarazione dei redditi. L’eventuale ammontare non utilizzato potrà essere fruito nei periodi di imposta successivi.

L’art. 1, co. 812, L. n. 234/2021 (legge di Bilancio 2022) ha previsto un credito d’imposta spettante alle sole persone fisiche a fronte di spese documentate sostenute dal 1/01/2022 fino al 31/12/2022 relative all’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili (impianti fotovoltaici, a biomassa, ecc.) anche laddove: ✓ l’impianto sia già esistente ✓ il contribuente beneficiari dell’incentivo cd. “scambio sul posto” (ex art. 25-bis, DL n. 91/2014).

Il DM del 6/05/2022 ha attuato la disposizione, definendo le modalità per l’accesso al bonus.

ISTANZA PER IL RICONOSCIMENTO DEL CREDITO D’IMPOSTA

Come anticipato, l’Agenzia Entrate ha approvato il modello e le relative istruzioni, per l’invio dell’istanza per il riconoscimento del credito d’imposta. MODALITÀ E TERMINI DI INVIO: l’istanza va inviata esclusivamente con modalità telematiche: ✓ direttamente dagli interessati ✓ o tramite un soggetto incaricato della trasmissione delle dichiarazioni fiscali mediante il servizio web disponibile nell’area riservata del sito dell’Agenzia entrate, entro le seguenti date: dal 1/03/2023 fino al 30/03/2023

QUANTIFICAZIONE Il credito d’imposta è calcolato applicando alle spese ammesse una percentuale pari al rapporto tra l’ammontare delle risorse stanziate (€. 3 mil., per il 2022) e l’ammontare delle spese agevolabili richieste, comunicata con Provvedimento dell’Agenzia da emanare entro il 10/04/2023.

Cumulo: il credito d’imposta non è cumulabile con altre agevolazioni di natura fiscale aventi ad oggetto le medesime spese.

COMPILAZIONE ISTANZA

UTILIZZO DEL CREDITO D’IMPOSTA

L’importo assegnato corrisponde ad un credito Irpef utilizzabile: ◾ nella dichiarazione dei redditi relativa al periodo d’imposta nel quale sono state sostenute le spese (Mod. Redditi PF 2023, periodo 2022); ◾ in diminuzione delle imposte dovute. L’eventuale ammontare non utilizzato è riportabile ai periodi di imposta successivi.

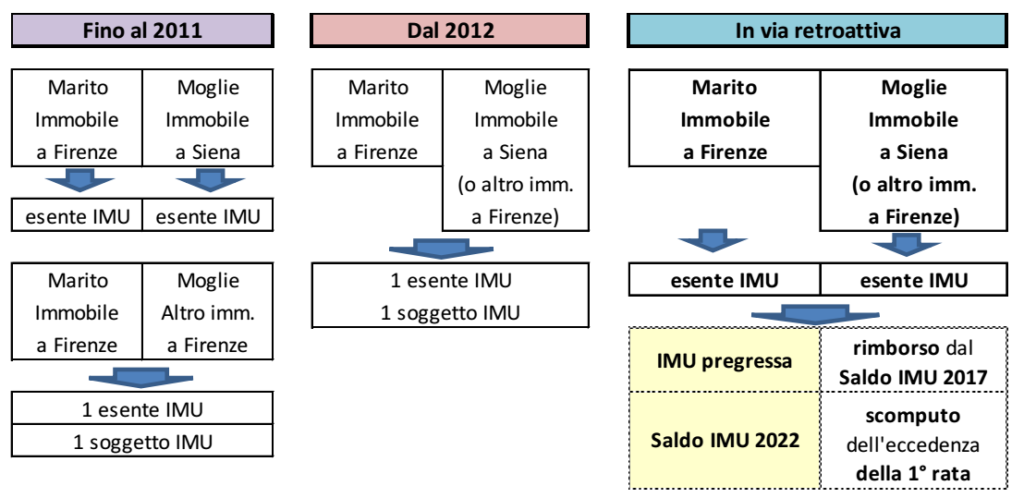

Sintesi: con una recente sentenza, la Corte Costituzionale ha sancito l’illegittimità della limitazione dell’esenzione IMU per l’abitazione principale al solo immobile in cui il proprietario e il suo nucleo familiare risiedono e dimorano abitualmente. Dunque, è sufficiente che i coniugi risiedano e dimorano abitualmente in immobili diversi per legittimare l’esenzione per entrambi gli immobili, a nulla rilevando se questi siano situazioni in comuni diversi o meno. Ciò in considerazione del fatto che l’attuale norma introduce una disparità di trattamento tra le coppie sposate e le unioni non formalizzate. Diviene, pertanto, possibile richiedere il rimborso nei limiti in cui il rapporto non vada considerato “definito” in quanto è decorso il termine per la richiesta del rimborso (5 anni) o è intervenuta sentenza passata in giudicato.

Il concetto di “abitazione principale” ai fini IMU è stato oggetto di ripetute modifiche nel corso degli ultimi anni; in particolare il legislatore: – all’iniziale richiesta della sola residenza anagrafica (requisito “di forma”, in precedenza non richiesto ai fini ICI) e dell’utilizzo a dimora abituale (requisito “di fatto”) per il possessore, senza alcun richiamo al concetto di “nucleo familiare” – ha, successivamente, limitato la sua portata in relazione al “nucleo familiare”, nel senso di restringere la possibilità di considerare tale gli immobili posseduti dai componenti del nucleo.

Ciò ha generato una disparità di trattamento tra i contribuenti che hanno proceduto a formalizzare la loro unione in matrimonio rispetto alle coppie che non vi hanno proceduto (cd. “di fatto”); tale disparità è stata rilevata dalla Corte Costituzionale che, con la recente sentenza n. 209 del 13/10/2022 ha sancito la irrilevanza del nucleo familiare per l’applicazione dell’esenzione IMU.

LA POSIZIONE DELLA CORTE COSTITUZIONALE

A fronte della situazione delineata, è recentemente intervenuta la Corte Costituzionale che, con la sentenza n. 209 del 13/10/2022 ha sancito la illegittimità delle norme nella parte in cui non ammettono riconoscimento dell’agevolazione a entrambi i coniugi ➔ essendo necessario il solo soddisfacimento della residenza anagrafica e della destinazione a dimora abituale da parte di ciascun coniuge ➔ senza che abbia rilievo l’analoga destinazione data dall’altro coniuge ad una diversa unità immobiliare. La Corte chiarisce che nell’ordinamento non sono ammesse misure fiscali che penalizzano la famiglia, come si pone quella che vincola il diritto all’esenzione IMU alla verifica della residenza e della dimora abituale del contribuente e del proprio nucleo familiare. Dunque, il diritto all’esenzione per ciascuna abitazione principale di persone sposate o parti di un’unione civile deve operare nel solo rispetto dei requisiti della dimora abituale e della residenza anagrafica del possessore dell’immobile, non anche del suo nucleo familiare.

EFFETTI DELLA SENTENZA – IL RIMBORSO

La sentenza della Corte Costituzionale ➔ ha effetto retroattivo ➔ tuttavia, trova il limite dei cd. “rapporti giuridici definiti”, che si verifica in presenza: ◾ di decadenza per la presentazione dell’istanza di rimborso di quanto versato ◾ o di sentenza passata in giudicato (per omessa impugnazione nei termini o quale sentenza di Cassazione), ove il contribuente abbia impugnato l’accertamento.

Istanza di rimborso: il rimborso delle somme versate e non dovute va richiesto nel termine di 5 annia decorrere dal giorno del versamento, “ovvero da quello in cui è stato accertato il diritto alla restituzione”.

Onere della prova Una volta presentata l’istanza di rimborso al Comune, questi, con ogni probabilità, procederà alla richiesta delle prove circa la destinazione a dimora abituale dell’unità immobiliare In tal caso il contribuente potrà fare riferimento a qualsiasi mezzo di prova documentale, tra cui, principalmente, le fatture riferiti alle utenze (energia elettrica, gas ed acqua; dati ai quali, peraltro, può avere diretto accesso il Comune). A tal fine sarà necessario un utilizzo costante di tali utenze (si presumerà non destinato a dimora abituale quell’immobile in cui le utenze siano limitate ai fine settimana o ai periodi festivi).

Versamento del saldo IMU 2022 Per quanto attiene il versamento del saldo IMU 2022, da effettuare al 16/12/2022, il contribuente: ◾ potrà direttamente defalcare quanto versato in più in sede di 1° rata, a giugno 2022 nel caso in cui si possiedano altri immobili su cui è dovuta l’IMU (eventualmente modificando, tramite il canale Civis, il codice tributo in “3918”, ove sia stato utilizzato il codice “3912”, riferito all’abitazione principale) ◾ nel caso in cui non vi fossero tali ulteriori immobili, non resterà che procedere alla richiesta di rimborso.

Dalle ore 10 del 2 novembre 2022 si aprono sulla piattaforma ecobonus.mise.gov.it le prenotazioni per i nuovi incentivi destinati all’acquisto di auto non inquinanti fino a 60 g/km CO2, così come stabilito dal DPCM adottato dal Governo su proposta del ministro dello sviluppo economico Giancarlo Giorgetti.

“Con l’avvio di questa misura si concretizza il disegno industriale avviato all’inizio del mio mandato per accompagnare la filiera e i cittadini verso la transizione green, puntando su un approccio pragmatico che tenga conto non solo degli effetti economici e ambientali ma anche di quelli sociali”, dichiara Giorgetti. “Istituendo per la prima volta al Mise un fondo ad hoc da 8,7 miliardi di euro, sono stati resi strutturali finanziamenti e strumenti dedicati sia al lato dell’offerta che a quello della domanda, con l’obiettivo di imprimere una forte accelerazione nella diffusione di auto meno inquinanti e un solido sostegno alle produzioni industriali italiane”.

Le novità introdotte riguardano innanzitutto i cittadini con un reddito inferiore a 30 mila euro, che per l’acquisto di veicoli di categoria M1, elettriche e ibride plug-in, potranno beneficare per l’anno 2022 di un incremento del 50% dei contributi finora previsti sulla base delle risorse già stanziate.

In particolare, gli incentivi saranno così rimodulati: • fino a un massimo di 7.500 euro di contributi con rottamazione (4.500 euro senza rottamazione) per l’acquisto di nuovi veicoli con emissioni comprese nella fascia 0-20 g/km CO2 e con prezzo di listino della casa automobilistica pari o inferiore a 35.000 euro IVA esclusa; • fino a un massimo di 6.000 euro di contributi con rottamazione (3.000 euro senza rottamazione) per l’acquisto di nuovi veicoli con emissioni comprese nella fascia 21-60 g/km CO2 e con prezzo di listino della casa automobilistica pari o inferiore a 45.000 euro IVA esclusa.

Inoltre, i nuovi ecobonus spetteranno anche alle persone giuridiche che svolgono attività di noleggio auto con finalità commerciali, diverse dal car sharing, purché mantengano la proprietà dei veicoli almeno per 12 mesi e secondo la seguente ripartizione dei contributi: • fino a un massimo di 2.500 euro di contributi con rottamazione (1.500 euro senza rottamazione) per l’acquisto di nuovi veicoli con emissioni comprese nella fascia 0-20 g/km CO2 e con prezzo di listino della casa automobilistica pari o inferiore a 35.000 euro IVA esclusa; • fino a un massimo di 2.000 euro di contributi con rottamazione (1.000 euro senza rottamazione) per l’acquisto di nuovi veicoli con emissioni comprese nella fascia 21-60 g/km CO2 e con prezzo di listino della casa automobilistica pari o inferiore a 45.000 euro IVA esclusa.

Sintesi: facendo seguito alla comunicazione di chiusura, per esaurimento dei fondi, dello sportello per la prenotazione del cd. “Buono fiera”, il MISE ha comunicato i soggetti ammessi all’agevolazione, che consiste nel rimborso delle spese ed investimenti sostenuti dalle imprese per la partecipazione alle manifestazioni fieristiche internazionali tenute in Italia. Ora, a partire dalle ore 12:00 del 10/11/2022 e fino alle ore 17:00 del 30/11/2022 i soggetti ammessi dovranno presentare l’istanza di rimborso, dove documentare le spese/investimenti sostenuti.

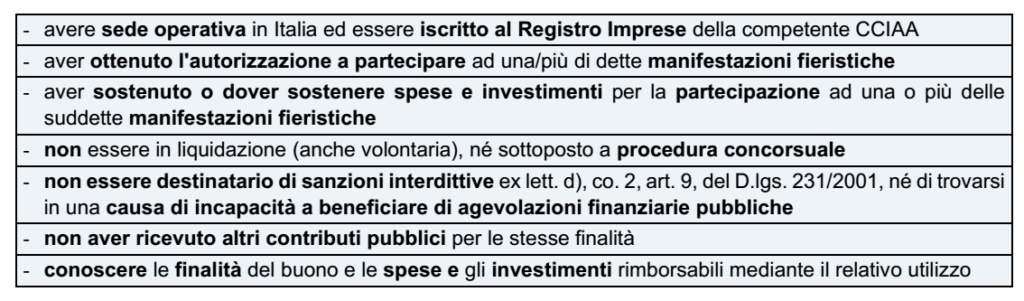

Il Decreto Aiuti ha disposto che alle imprese con sede operativa in Italia: • che partecipano a manifestazioni fieristiche internazionali di settore organizzate in Italia che avranno luogo nel periodo compreso tra il 16/07/2022 e il 31/12/2022. • spetta un contributo sotto forma di “buono” (o “vaucher”) del valore massimo di € 10.000.

Dalle ore 10 del 9/09/2022 le imprese hanno potuto “prenotare” il Buono fiere. Nell’istanza il richiedente: – ha comunicato il proprio indirizzo di PEC e l’IBAN di un C/C bancario a sé intestato – ha fornito le necessarie dichiarazioni sostitutive di certificazione o di atto notorio, secondo l’apposito modello, in cui attesta il possesso dei seguenti requisiti:

Chiusura delle “prenotazioni”: con l’avvenuto esaurimento delle risorse stanziate, il MISE ha disposto la chiusura dello sportello per la presentazione delle “prenotazioni” dal 12/09/2022. Con il DM 7/10/2022 è stato approvato l’elenco dei soggetti assegnatari del buono con indicazione del relativo importo.

PRESENTAZIONE DELLE ISTANZE DI RIMBORSO

Il D.M. 18/10/2022 ha individuato i termini e modalità per la presentazione delle istanze di rimborso del buono fiere assegnato secondo la procedura prevista dal D.M. 4/08/2022.

Per l’erogazione dell’agevolazione, i soggetti assegnatari del buono fiere possono presentare al Mise ▪ un’apposita istanza di rimborso delle spese e degli investimenti effettivamente sostenuti per la partecipazione alle manifestazioni fieristiche, sulla base dell’apposito modello (fac-simile Modello istanza di rimborso), ▪ per via telematica, tramite l’apposita procedura informatica.

SPESE AMMISSIBILI: sono quelle sostenute dalle imprese per la partecipazione alle manifestazioni fieristiche, consistenti in spese per: – affitto degli spazi espositivi; in tale categoria rientrano anche le spese relative al pagamento di quote per servizi assicurativi e altri oneri obbligatori previsti dalla manifestazione fieristica; – allestimento degli spazi espositivi, incluse le spese relative a servizi di progettazione e di realizzazione dello spazio espositivo, nonché all’esecuzione di allacciamenti ai pubblici servizi; – pulizia dello spazio espositivo; – trasporto di campionari specifici utilizzati esclusivamente in occasione della partecipazione alle manifestazioni fieristiche, inclusi gli oneri assicurativi e similari connessi, nonché le spese per i servizi di facchinaggio o di trasporto interno nell’ambito dello spazio fieristico; – servizi di stoccaggio dei materiali necessari e dei prodotti esposti; – noleggio di impianti audio-visivi e di attrezzature e strumentazioni varie; – impiego di hostess, steward e interpreti a supporto del personale aziendale; – servizi di catering per la fornitura di buffet nello spazio espositivo; – attività pubblicitarie, di promozione e comunicazione, connesse alla partecipazione alla fiera e quelle sostenute per la realizzazione di brochure di presentazione, poster, cartelloni, flyer, cataloghi, listini, video o altri contenuti multimediali, connessi alla partecipazione alla manifestazione fieristica.

Su proposta del Presidente Mario Draghi e del Ministro dell’Economia e delle finanze Daniele Franco, il Consiglio dei Ministri del 19 ottobre 2022 ha approvato un decreto-legge che introduce misure urgenti in materia di accise e IVA sui carburanti.

Al fine di contrastare il perdurare della crisi energetica e, in particolare, l’aumento dei costi dei carburanti, in continuità con gli interventi emergenziali adottati nel corso del 2022, si proroga, fino al 18 novembre 2022: • la riduzione delle aliquote di accisa su prodotti energetici utilizzati come carburanti (aliquote di accisa sulla benzina, sul gasolio e sui gas di petrolio liquefatti (GPL) impiegati come carburanti); • l’esenzione dall’accisa per il gas naturale per autotrazione; • la riduzione dell’aliquota IVA (fissata al 5%) per le forniture di gas naturale impiegato in autotrazione.

L’INPS con il messaggio n. 3805 del 20/10/2022 ha fornito nuovi chiarimenti sull’indennità una tantum di 200 euro di luglio 2022 introdotta dall’art. 31 del DL 50/2022.

Sempre nella giornata di ieri, con il messaggio n. 3806, l’INPS ha messo a disposizione un fac simile di dichiarazione per richiedere l’indennità di 150 euro ex .

L’INPS ricorda che l’indennità una tantum di 200 euro ex art. 31 del DL 50/2022 spetta anche ai lavoratori dipendenti la cui retribuzione del mese di luglio 2022 risulti azzerata in virtù di eventi tutelati, quali, ad esempio, la sospensione del rapporto di lavoro per CIGO, CIGS, ASO e CISOA. Sul punto, viene precisato che tra gli eventi tutelati sono ricompresi anche: ● l’aspettativa sindacale ex L. 300/70 ● la sospensione dall’esercizio delle professioni sanitarie in caso di inadempimento dell’obbligo vaccinale (prevista dall’art. 4 comma 4 del DL 44/2021); ● le ipotesi di aspettativa o congedo, comunque denominate, previste dai CCNL di settore.

L’INPS specifica, inoltre, che l’indennità di 200 euro spetta anche ai lavoratori che, seppure destinatari dell’esonero dello 0,8% (ex art. 1 comma 121 della L. 234/2021), in relazione a contratti di lavoro iniziati prima del 24 giugno 2022, non abbiano in concreto beneficiato di tale esonero in virtù di un abbattimento totale della contribuzione datoriale e di quella a carico del lavoratore. Sul punto, l’Istituto richiama l’art. 4 comma 3 della L. 381/91 – che prevede la riduzione a zero delle aliquote complessive della contribuzione per l’assicurazione obbligatoria previdenziale e assistenziale dovute dalle cooperative sociali, relativamente alla retribuzione corrisposta alle persone svantaggiate – e l’art. 4 comma 3-bis della medesima legge, in forza della quale è prevista una specifica agevolazione contributiva, pari al 95% della contribuzione dovuta sia dal datore di lavoro che dal lavoratore.

Ciò premesso, l’INPS afferma che il datore di lavoro può provvedere a riconoscere l’indennità una tantum di 200 euro anche ai lavoratori che non l’abbiano percepita con la retribuzione di luglio 2022, nonostante ne avessero diritto, ad esempio con riferimento alle fattispecie sopra richiamate ovvero per motivi gestionali determinati (ad esempio la tardiva dichiarazione resa da parte del lavoratore), trasmettendo un flusso regolarizzativo sulla competenza del mese di luglio 2022 entro e non oltre il 30 dicembre 2022. Invece, i datori di lavoro agricoli, esclusivamente per gli OTI per i quali ricorrono le condizioni sopra indicate dovranno valorizzare l’elemento “TipoRetribuzione” con il “CodiceRetribuzione” “9”, nei flussi di competenza del mese di luglio 2022 e trasmetterlo entro il 30 novembre 2022.

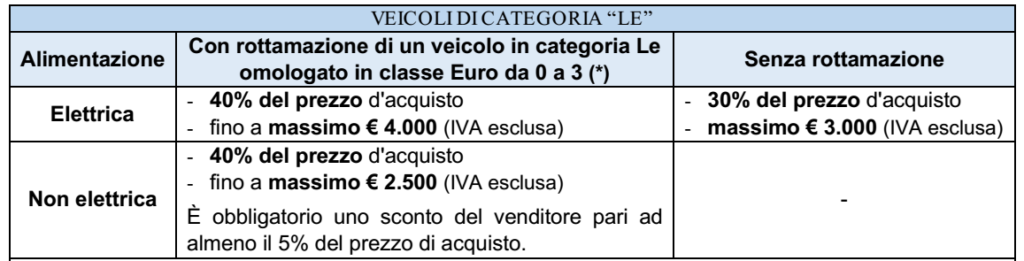

Sintesi: il Decreto Semplificazioni ha riaperto la possibilità di finanziare l’acquisto di veicoli non inquinanti, la cui regolamentazione è affidata al MISE. Quest’ultimo ha, pertanto, proceduto, a rifinanziare il fondo relativo all’acquisto di ciclomotori e motocicli elettrici, comunicando l’apertura del canale telematico (“piattaforma”) con il quale i concessionari procedono a “prenotare” gli incentivi concessi agli acquirenti. Il contributo, rivolto alle persone fisiche che acquistano un veicolo elettrico nuovo di fabbrica delle categorie L1e, L2e, L3e, L4e, L5e, L6e, L7e, verrà calcolato sulla percentuale del prezzo di acquisto: 30% per gli acquisti senza rottamazione e 40% per gli acquisti con rottamazione. La piattaforma è aperta a partire dalle ore 10.00 di mercoledì 19/10/2022

SOGGETTI INTERESSATI Hanno diritto al bonus le persone fisiche/giuridiche che dal 16 maggio al 31 dicembre 2022 acquistano (anche in leasing) motocicli e ciclomotori nuovi di fabbrica in classe da L1e a L7e

OBBLIGHI: nel caso in cui l’acquisto sia effettuato da: ● persone fisiche: la proprietà (o detenzione in laesing) del mezzo va mantenuta per almeno 12 mesi ● persone giuridiche: non vi è alcun vincolo di mantenimento della proprietà

I MEZZI: è agevolato l’acquisto si tratta di ciclomotori e motocicli con le seguenti caratteristiche:

ENTITA’ DEL CONTRIBUTO: i contributi sono concessi (quale sconto riconosciuto dal venditore) – in percentuale sul costo di acquisto e con massimale variabili a seconda del mezzo acquistato – distinguendo il caso in cui vi sia la “rottamazione” un altro ciclomotore/motociclo o meno come indicato di seguito:

PROCEDURA IN CASO DI ROTTAMAZIONE O MENO

Come anticipato, il contributo varia in base alla consegna o meno di un ciclomotore/motociclo da rottamare. Peraltro, anche la procedura da seguire varia in caso di rottamazione o meno.

ACQUISTO SENZA ROTTAMAZIONE Come anticipato, i soli veicoli ad alimentazione elettrica sono ammessi al contributo senza rottamazione. Adempimenti Nell’atto di acquisto del veicolo nuovo deve essere indicato il contributo Ecobonus DPCM 6/04/2022

VEICOLI NON ELETTRICI Il rivenditore deve applicare uno sconto minimo del 5% sul prezzo di listino per determinare il “prezzo di acquisto su cui calcolare il contributo

ACQUISTO CON ROTTAMAZIONE La rottamazione: – è obbligatoria in caso di acquisto di veicoli non elettrici – è facoltativa nel caso di veicoli elettrici. Veicolo da rottamare: il veicolo da rottamare deve essere: ◾ di categoria Le ◾ intestato da almeno 12 mesi allo stesso soggetto intestatario del nuovo veicolo o ad uno dei familiari conviventi ◾ deve risultare: ✓ omologato alle Classi Euro da 0 a 3 ✓oppure oggetto di ritargatura ex DM 76/2011 del Ministero delle infrastrutture e dei trasporti (si tratta dei ciclomotori già in circolazione ante 14/07/2006 che, per poter ricolare, hanno dovuto essere minuti di targa e del “certificato di circolazione”). Adempimenti Nell’atto di acquisto del veicolo nuovo devono essere indicati: ✓ il veicolo da rottamare ✓ il contributo Ecobonus DPCM 6/04/2022. Il concessionarioentro 15 giorni dalla data di consegna del veicolo nuovo deve: ✓ consegnare il veicolo usato ad un demolitore ✓ provvedere alla richiesta di radiazione per demolizione allo sportello telematico dell’automobilista

Contributo: 40% x Prezzo di acquisto dove Prezzo di acquisto = (prezzo di listino + optional) – sconto minimo 5%

LA PROCEDURA PER OTTENERE IL CONTRIBUTO

Per ottenere il contributo il concessionario/rivenditore, deve effettuare la registrazione alla piattaforma: https://ecobonus.mise.gov.it/ REGISTRAZIONE Dalla “area rivenditori” del sito “Ecobonus”, riservata ai concessionari e ai rivenditori autorizzati, si effettua l’accesso tramite le nuove modalità di identificazione digitale quali SPID, CIE o CNS La registrazione dei rivenditori/richiedenti prevede: 1. La ricerca del proprio concessionario/importatore compilando i campi Partita IVA e Numero REA; 2. La compilazione dell’anagrafica del richiedente per la registrazione dell’account; 3. L’invio di una PEC al concessionario/importatore selezionato da parte del sistema, contenente un link per confermare la richiesta di registrazione; 4. L’invio di una e-mail di conferma della richiesta di registrazione al richiedente. Dopo aver inserito la Partita IVA, il Numero REA e cliccato su Cerca, nel caso in cui la ricerca dia esito positivo, il richiedente visualizzerà – in sola lettura – i dati del concessionario/importatore e la sezione anagrafica che sarà già compilata in automatico in quanto il sistema, tramite la nuova identità digitale SPID, CIE o CNS, pesca automaticamente tutti i dati e sarà già presente in sola lettura l’indirizzo PEC del concessionario/importatore. Una volta ottenuta la conferma della registrazione, il richiedente riceverà una e-mail all’indirizzo inserito in fase di registrazione.

PRENOTAZIONE Dopo la registrazione, il rivenditore può procedere alla prenotazione del contributo per ciascun motociclo/ciclomotore venduto.

Accedendo all’Area rivenditori, si può accedere alla sezione riservata dove effettuare le prenotazioni dei contributi e svolgere le pratiche necessarie per consentire l’acquisto dei veicoli ai clienti.

Il richiedente dovrà inserire il login ricevuto via e-mail al momento della conferma della registrazione e la password, creata al momento della registrazione.

Dopo aver cliccato su Accedi, il richiedente visualizza la sezione riservata alle prenotazioni

Nel caso di veicolo da rottamare vengono richiesti i relativi dati.

Infine, la procedura richiede il dettaglio dei pagamenti (acconti e saldo) e le relative modalità (bonifica, assegno, ecc.).

EROGAZIONE/RIMBORSO/RECUPERO Successivamente si passa alle seguenti fasi: ◾ Erogazione: il concessionario/rivenditore riconosce al suo cliente il contributo tramite compensazione del prezzo di acquisto. ◾ Rimborso: il costruttore/importatore del veicolo rimborsa al concessionario/rivenditore il contributo erogato. ◾ Recupero: il costruttore/importatore del veicolo riceve dal concessionario/rivenditore tutta la documentazione utile per recuperare il contributo rimborsato sotto forma di credito d’imposta

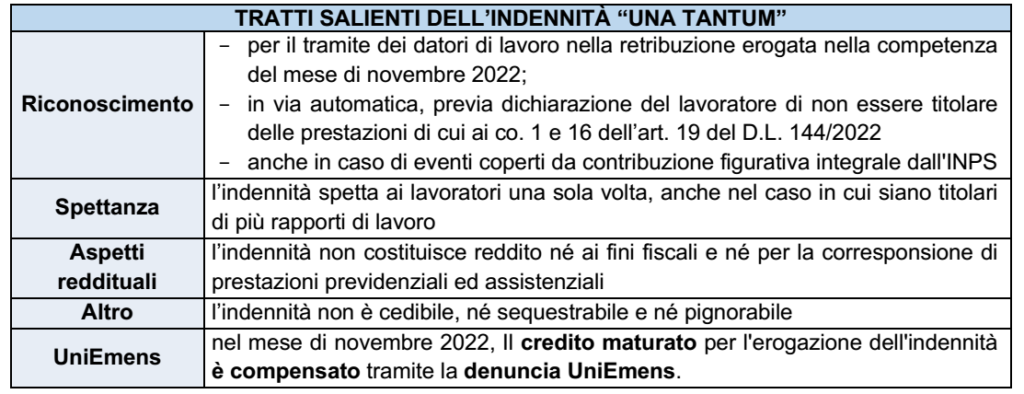

Sintesi: l’Inps ha recentemente fornito le istruzioni relative all’indennità una tantum di € 150 per i lavoratori dipendenti, introdotta dall’art. 18 del D.L. 144/2022, e le modalità di compilazione del flusso UniEmens. L’indennità viene riconosciuta in automatico previa acquisizione, da parte del datore di lavoro, di una dichiarazione resa dal lavoratore con la quale lo stesso dichiari di non essere titolare delle prestazioni di cui ai co. 1 e 16 dell’art. 19 del medesimo D.L. 144/2022

L’art. 18 del DL n. 144/2022 (cd. “Aiuti-ter”) ha introdotto una indennitàuna tantum di € 150: spettante ai lavoratori dipendenti , aventi una retribuzione imponibile mensile nella competenza del mese di novembre 2022non eccedente l’importo di € 1.538 Vi accedono tutti i lavoratori (anche somministrati) dipendenti di datori di lavoro pubblici e privati, indipendentemente che assumano o meno la natura di imprenditore (dunque, spetta anche ai dipendenti di studi professionali, enti non commerciali, ecc.)

SOGGETTI ESCLUSI: ● i dipendenti con rapporto di lavoro domestico ● i titolari di trattamenti pensionistici, pensione o assegno sociale, pensione o assegno per invalidi civili, ciechi e sordomuti, trattamenti di accompagnamento alla pensione ● nonché gli appartenenti a nuclei familiari beneficiari del reddito di cittadinanza.

REQUISITO RELATIVO ALLA RETRIBUZIONE L’erogazione dell’indennità spetta: ● purché venga rispettato il limite della retribuzione mensile, da intendersi come retribuzione imponibile previdenziale, di € 1.538, ● nella competenza di novembre 2022, anche se in detto mese vi sia copertura figurativa parziale.

MODALITÀ DI EROGAZIONE TRAMITE IL SOSTITUTO L’erogazione avviene: ● in generale: per il tramite del datore di lavoro (che “recuperano” l’anticipazione tramite compensazione nella comunicazione periodica UniEmens) ● in deroga: sono esclusi da tale modalità gli operai agricoli a tempo determinato.

MENSILITÀ DI EROGAZIONE L’indennità va erogata ● sussistendo il rapporto di lavoro (determinato o indeterminato) nel mese di novembre 2022, nonché gli altri requisiti previsti ● con la retribuzione di competenza del mese di novembre 2022, con la denuncia UniEmens entro il 31/12/2022

CASI PARTICOLARI L’indennità spetta: – una sola volta anche nel caso in cui siano titolari di più rapporti di lavoro – anche nel caso di lavoratore con contratto a tempo parziale (senza alcun ragguaglio in ragione della durata oraria della prestazione lavorativa).

INDENNITÀ UNA TANTUM DI € 150 PER ALTRI SOGGETTI L’art. 19 prevede, che l’Inps, a domanda, erogherà l’indennità ai seguenti lavoratori:

Questo sito web utilizza i cookie, per nascondere il banner premere il pulsante accetta, o per maggiori informazioni clicca sul link. ACCETTOLeggi TuttoCookie settings

Privacy & Cookies Policy

Panoramica della Privacy

Questo sito fa uso di cookie per migliorare l’esperienza di navigazione degli utenti e per raccogliere informazioni sull’utilizzo del sito stesso. Utilizziamo sia cookie tecnici sia cookie di parti terze per inviare messaggi promozionali sulla base dei comportamenti degli utenti. Può conoscere i dettagli consultando la nostra privacy policy qui. Proseguendo nella navigazione si accetta l’uso dei cookie; in caso contrario è possibile abbandonare il sito.

I cookie necessari sono assolutamente essenziali per il corretto funzionamento del sito Web. Questa categoria include solo i cookie che garantiscono funzionalità di base e caratteristiche di sicurezza del sito Web. Questi cookie non memorizzano alcuna informazione personale.

Qualsiasi cookie che potrebbe non essere particolarmente necessario per il funzionamento del sito Web e viene utilizzato specificamente per raccogliere dati personali dell'utente tramite analisi, pubblicità, altri contenuti incorporati sono definiti come cookie non necessari. È obbligatorio ottenere il consenso dell'utente prima di eseguire questi cookie sul tuo sito Web.